¡Descarga Power Point tema 6 Finanzas y más Apuntes en PDF de Finanzas solo en Docsity!

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán

Evaluación de financiaciones

El

coste del capital

Factibilidad económica y

financiera

Asignatura: FINANZASTema : 6ºGrados: CONJUNTAS

FI & COTURISMOADEMARKETING

Tema 6

Introducción

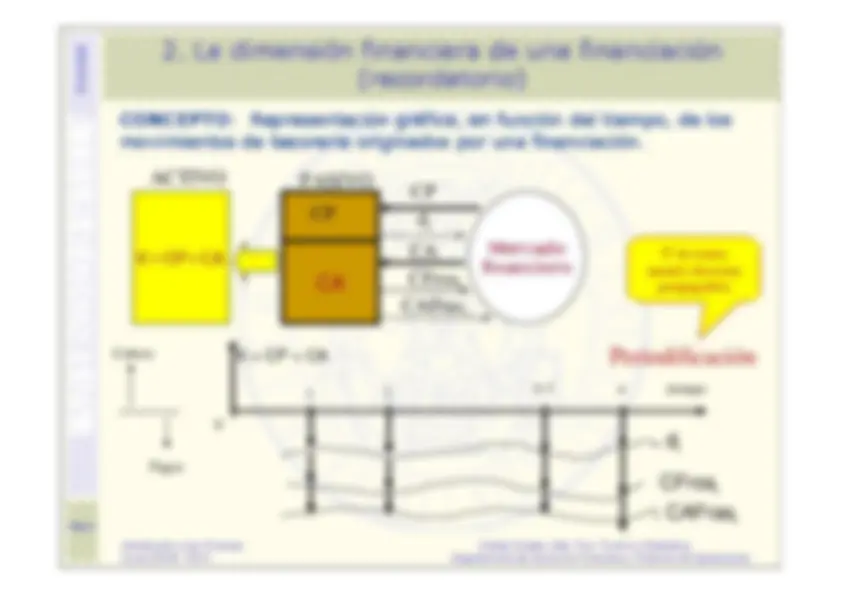

Dimensión

financiera

de

una

financiación:

Coste

contractual y coste efectivo.

El coste de capital, CMPC

Factibilidad económica y factibilidad financiera

La rentabilidad del accionista

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán

1. Introducción y Objetivos

Entender y manejar cuales son los recursos financieros básicos para

una empresa y como calcular el

coste efectivo o explícito de cada

fuentes financieras. �

Determinar

el

coste

efectivo

de

la

estructura

financiera

empresarial, o el coste de la estructura financiera de un proyecto deinversión financiación, a través de dos formas diferentes de cálculo:

* La media ponderada* El Tanto Interno de Rendimiento, TIR.

Dicho

coste

se

denomina

Coste

Medio

Ponderado

de

Capital,

CMPC

, o Coste de Capital.

Interpretar

los

resultados

finales

de

una

pre-evaluación

de

inversiones y financiaciones a partir del cálculo de las

factibilidades

económica y financiera

Calcular la

rentabilidad del accionista.

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán

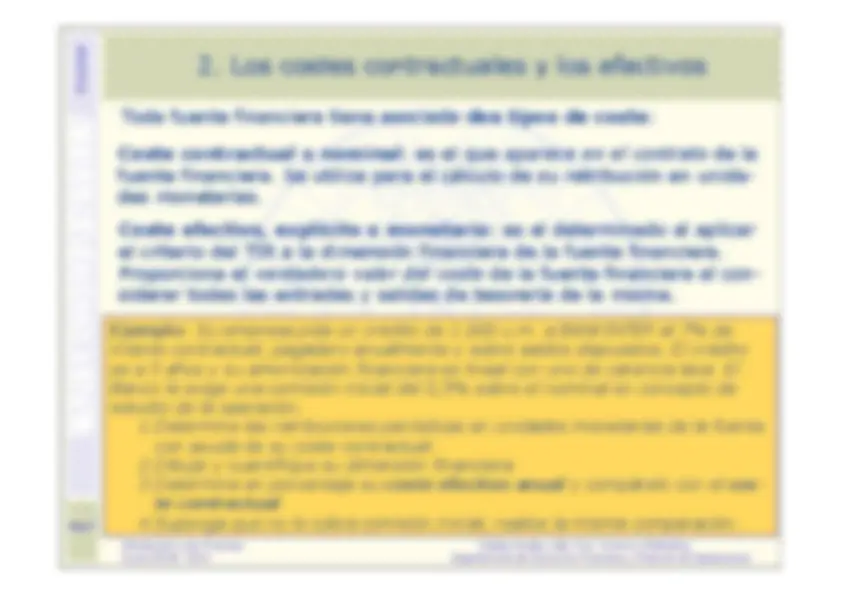

2. Los costes contractuales y los efectivos

Coste contractual o nominal

: es el que

aparece en el contrato

de la

fuente financiera. Se utiliza para el cálculo de su retribución en unida-des monetarias.^ Coste efectivo, explícito o monetario

: es el determinado al aplicar

el criterio del TIR a la dimensión financiera de la fuente financiera.Proporciona el

verdadero valor del coste

de la fuente financiera al con-

siderar todas las entradas y salidas de tesorería de la misma. Ejemplo

:^

Su empresa pide un crédito de 1.000 u.m. a BANKINTER al 7% de

interés contractual, pagadero anualmente y sobre saldos dispuestos. El créditoes a 5 años y su amortización financiera es lineal con uno de carencia laxa. ElBanco le exige una comisión inicial del 0,5% sobre el nominal en concepto deestudio de la operación.

1.Determine las retribuciones periódicas en unidades monetarias de la fuente

con ayuda de su coste contractual.

2.Dibuje y cuantifique su dimensión financiera.3.Determine en porcentaje su

coste efectivo anual

y compárelo con el

cos-

te contractual

4.Suponga que no le cobra comisión inicial, realice la misma comparación.

Toda fuente financiera tiene asociada

dos tipos de coste

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán

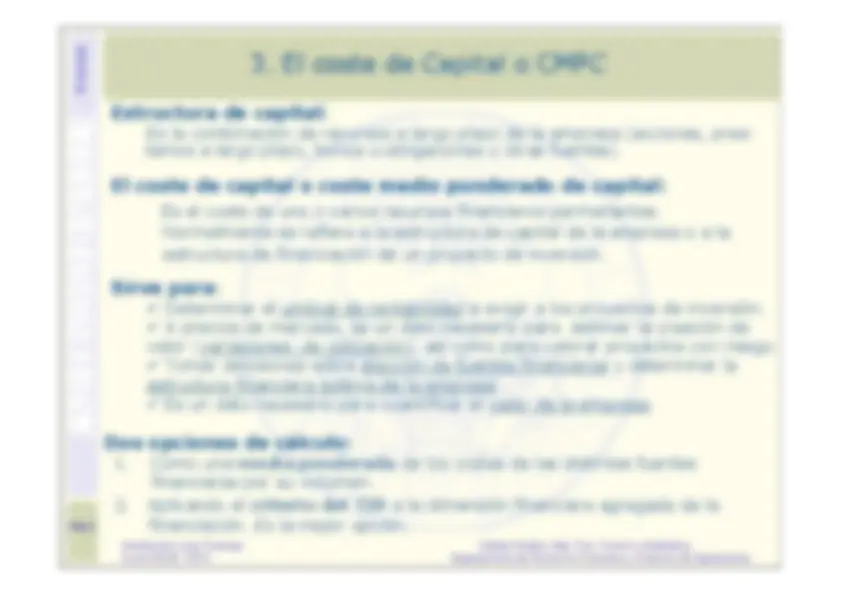

Estructura de capital:

Es la combinación de recursos a largo plazo de la empresa (acciones, pres-tamos a largo plazo, bonos u obligaciones y otras fuentes).

3. El coste de Capital o CMPC

Como una

media ponderada

de los costes de las distintas fuentes

financieras por su volumen.

Aplicando el

criterio del TIR

a la dimensión financiera agregada de la

financiación.

Es la mejor opción

El coste de capital o coste medio ponderado de capital: Dos opciones de cálculo:

Es el coste de uno o varios recursos financieros permanentes.Normalmente se refiere a la estructura de capital de la empresa o a laestructura de financiación de un proyecto de inversión.

Sirve para

Determinar el umbral de rentabilidad

a exigir a los proyectos de inversión.

A precios de mercado, es un dato necesario para

estimar la creación de

valor (variaciones

de cotización

), así como para valorar proyectos con riesgo.

Tomar decisiones sobre elección de fuentes financieras

y determinar la

estructura financiera óptima de la empresa

Es un dato necesario para cuantificar el valor de la empresa

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán

SEGUNDA OPCIÓN

El coste de capital se puede calcular aplicando el

TIR

a

la

dimensión

financiera

agregada

de

las

fuentes

financieras

que

componen la estructura de capital.

n

n

K

Caja de

Salidas

K

Caja de

Salidas

K

Caja de

Salidas P

)

(^1) (

.....

)

(^1) (

)

(^1) (

0

=

3.2. El coste de capital. Segunda opción de cálculo

Recursos = Financiación

S

alidas de caja por:

Amortizaciones financieras + retribuciones + comisiones

TIR: Coste de la financiación (K)

- Este coste es válido para todo el hori-zonte temporal de cálculo.+ Es una media entre las distintas fuentesfinancieras y los distintos años.+ Además,

proporciona el coste efecti-

vo de toda la financiación

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán

Los

principios

generales

de

cálculo

del

coste

de

capital

en

su

utilización como tasa de actualización para nuevas inversiones son:1.

No aplicar la media ponderada en su cálculo, pues determinaríaun coste medio variable en el tiempo por cuanto que cambiaránlos volúmenes de ponderación y, posiblemente, los costes de lasdistintas

fuentes

financieras.

Aplicaremos

el

TIR

a

la

dimensión financiera agregada.

Ser

un

coste

después

de

impuestos

,^

ya

que

va

a

ser

comparado con rentabilidades después de impuestos. El impuestoes una salida de tesorería que es necesario reflejar para obtenerlas rentabilidades y costes realmente cobradas o pagados.

Utilizar

tasas

nominales

(no

se

ajustan

por

la

tasa

de

inflación).

Solamente

intervendrán

en

el

cálculo

los

recursos

permanentes

que financian a la nueva inversión a evaluar, pues

esos recursos son los que corresponden a la financiación de losactivos permanentes de la inversión o Capital Invertido.

Principios generales de cálculo

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán^

4. Factibilidad Económica

(rentabilidad)

Factibilidad

económica

de un proyecto de inversión-financiación

Si la rentabilidad proporcionada por los activoses superior al coste de su financiación.

La reagrupación de toda la información financiera en sólo dosíndices, expresivos de la rentabilidad de la inversión y del costede la financiación, puede enmascarar déficits de tesorería.

(^

)^

(^

)^

(^

)^

0

1

...

1

1

2

2

1

n n

n CMPC

VR

Q

CMPC Q

Q CMPC

A

VAN

Puede calcularse tanto con el VAN como con el TIR:

0

−

fin

inv

TIR

TIR

Se hace necesario cuantificar siempre la Factibilidad Financiera.

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán^

Factibilidad

financiera

de un proyecto de inversión-financiación

Si en todo momento presenta un saldo acumuladode tesorería positivo o nulo.

Conclusión

: Un proyecto factible financieramente, necesariamente lo

es económicamente (para k = CMPC

explic

4. Factibilidad financiera (tesorería)

Cálculo

: Restar punto a punto las cuantificaciones de la dimensión financiera de

la inversión y la financiación. Determinamos las tesorerías en cada momento.Posteriormente acumularlas. O bien, con la tabla:

Conceptos

Año 1

Año 2

Año n

+ Q

i)explotación)di

+ VR

3)di

- CF (1-t)- Dividendos- C. Amort. Fras Rec. Ajenos- Devolución Capital Social = Tesorería del año

Ts

1

Ts

2

Ts

n

Tesorerías acumuladas, Ts

0

Ts

+Ts 0

1

Ts

+Ts 0

+Ts 1

2

Ts

+Ts 0

Ts

n

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán^

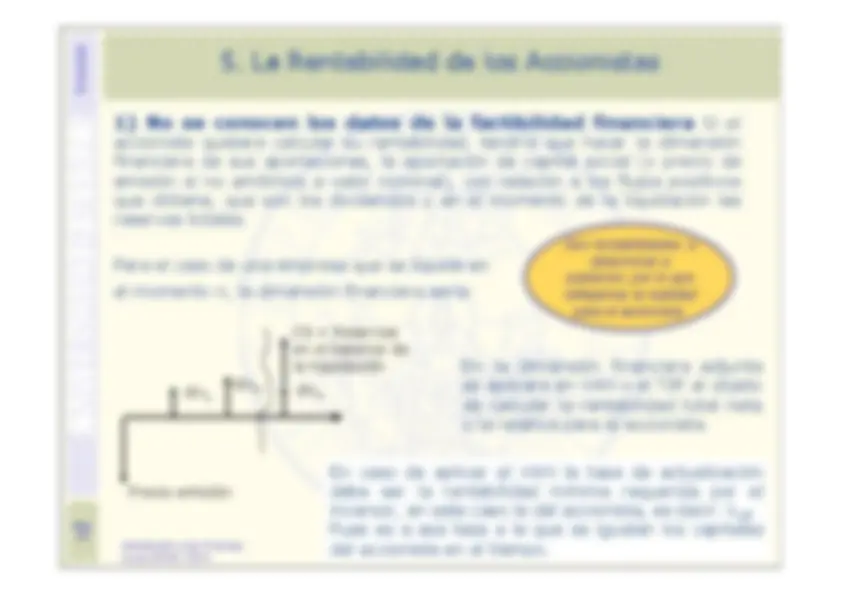

5. La Rentabilidad de los Accionistas

1) No se conocen los datos de la factibilidad financiera

Si el

accionista quisiera calcular su rentabilidad, tendría que hacer la dimensiónfinanciera de sus aportaciones, la aportación de capital social (o precio deemisión si no emitimos a valor nominal), con relación a los flujos positivosque obtiene, que son los dividendos y en el momento de la liquidación lasreservas totales.Para el caso de una empresa que se liquide enel momento n, la dimensión financiera sería:

En

la

dimensión

financiera

adjunta

se aplicará en VAN o el TIR al objetode calcular la rentabilidad total netao la relativa para el accionista.

En

caso de aplicar el VAN la tasa de actualización

debe

ser

la

rentabilidad

mínima

requerida

por

el

inversor, en este caso la del accionista, es decir: k

CP

Pues es a esa tasa a la que se igualan los capitalesdel accionista en el tiempo.

Son rentabilidades a

determinar a posteriori, por lo quereflejamos la realidadpara el accionista.

Precio emisión

div

1

div

2

div

n CS + Reservasen el balance dela liquidación

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán^

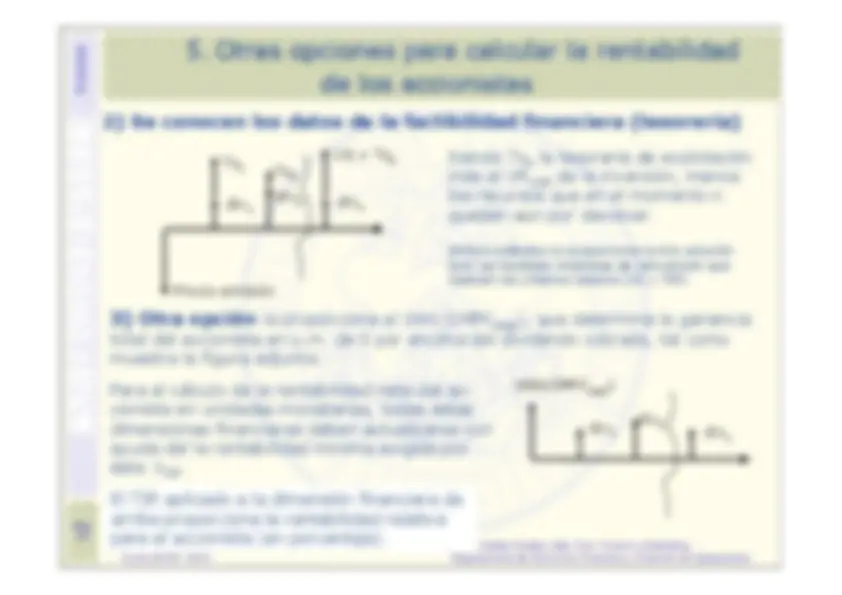

5. Otras opciones para calcular la rentabilidad

de los accionistas

Siendo Ts

n^

la tesorería de explotación

más el VR

n)di

de la inversión, menos

los recursos que en el momento nquedan aún por devolver. Ambos métodos no proporciona la mis solución(por las hipótesis implícitas de reinversión querealizan los criterios clásicos (VC y TIR)

2) Se conocen los datos de la factibilidad financiera (tesorería)3) Otra opción

la proporciona el VAN (CMPC

expl

), que determina la ganancia

total del accionista en u.m. de 0 por encima del dividendo cobrado, tal comomuestra la figura adjunta:Para el cálculo de la rentabilidad neta del ac-cionista en unidades monetarias, todas estasdimensiones financieras deben actualizarse conayuda del la rentabilidad mínima exigida poréste: k

CP

Precio emisión.

div

1

div

2

div

n

Ts

1

Ts

2

CS + Ts

n

div

1

div

2

div

n

VAN(CMPC

expl

El TIR aplicado a la dimensión financiera dearriba proporciona la rentabilidad relativapara el accionista (en porcentaje).

Introducción a las Finanzas

Dobles Grados, Ade, Fico, Turismo y Marketing

Curso 20120 / 2013

Departamento de Economía Financiera y Dirección de Operaciones

© durbán^

- Horizonte temporal del proyecto empresarial al objeto de valorarlo. Explíquelo.2. Capital invertido y valor residual del proyecto de inversión.3. Cash-flow para valorar inversiones.4. Coste medio ponderado de capital explícito (o monetario).5. Cash-flow de empresa (tesorería de la empresa a final de cada año). ¿Es factiblefinancieramente el proyecto empresarial propuesto?6. Valor Capital del proyecto actualizando al coste medio ponderado de capital explícito(monetario). Significado económico del mismo. Es factible económicamente el proyecto?7. Tanto Interno de Rendimiento de la inversión. Significado económico del TIR calculado.8. Rentabilidad relativa neta del proyecto conjunto de inversión-financiación. Significadoeconómico de la misma.9. Plazo de recuperación aproximado y no aproximado (actualizando los cash flows) delproyecto.10. Balances de la empresa en 0, 1, 2, 3 y 4.11. Rentabilidad del accionista post liquidación de la empresa.12. Rentabilidad del activo y de los accionistas en los periodos 1,2 y 3.13. Siendo Vd. el

gerente

de la empresa, si pensara vender esta inversión justo en el

momento de terminar su puesta en marcha, ¿Cuál sería la cantidad de dinero razonableque justificaría su decisión? ¿Por qué?. Se supone que el gerente acepta el objetivofinanciero establecido para las empresas (maximizar su valor en mercado).14. Si justo pasado el momento 1, a Vd. como

accionista

, le compran su inversión (sus

acciones) por 4.000.000u.m. ¿Cuál habrá sido surentabilidad en u.m. de 0y en %?

Continua caso Despiste, SA

Valor para X (Letra comienzoprimer apellido)

Valor para Y (Letra comienzode su nombre)

Valor para Z (Letra comienzosegundo apellido)

(K a L ; M a R)

(S a Z ; D a F)

9% (G a J ; K a M)

(C a G ; S a Z)

180 (A a C ; G a J)

8% (S a Z ; A a C)

(H a J ; A a B)

90 (N a R ; K a M)

7% (N a R ; D a F)