¡Descarga Análisis de Modelos Estadísticos para la Toma de Decisiones en el Contexto de una Empresa y más Ejercicios en PDF de Estadística solo en Docsity!

MGT-623-T Modelos Estadísticos para la Toma de Decisiones en h Ingeniero de Sistemas (UNIBE - 1993), Administrador (PUCMM - 2000), Matemático (PUCMM - 2007), Investigador de Ciencias de la Gestión (Borde

Control de Lectura en Grupos de 2 Personas - Para el lune

NOMBRE: Cinthia Medina Galvez

NOMBRE: José Santos

Caso I – Valor 1 punto.

Estado de Ingreso Presupuestado Ventas (31,000 unidades) Costos variables producción Costos variables administrativos Costos fijos de producción Costos fijos de administrativos Total de Costos Beneficio neto de operaciones La capacidad máxima en venta de la empresa es de $120,000 al año y su capacidad normal es de $96,000. Se pide analizar independientemente lo siguiente:

Caso II – Valor 1 punto.

En base a los datos siguientes determine:

a) El punto de equilibrio en dinero, por ciento y unidades. b) Represente gráficamente la situación anterior incluyendo el punto (a). c) Qué efecto sobre la situación de la compañía provocaría la compra de un equipo que aumenta los costo

d) El efecto sobre la situación de la empresa si los precios aumentan en 10% lo que provoca una disminu

a) El modelo de la Demanda.

b) El modelo de la Oferta.

c) Equilibrio de Mercado.

Tabla de Demanda

Qd

Tabla de Oferta

Qo

Caso III – Valor 2 punto.

Suponga que la empresa TCR produce y vende 3 productos A, B y C. Los datos

los siguientes:

PRODUCTO

A B C

Costos fijos comunes US$200,

1) Determine las ventas totales a este nivel de producción.

2) Determine los costos variables a este nivel de producción.

3) Margen de Contribución Total.

d) Represente simultáneamente en una gráfica la oferta y la demanda

Pontificia Universidad Católica Madre y Maestra

MGT-623-T Modelos Estadísticos para la Toma de Decisiones en honor a Carlos Dreyfus Maestro: Ing. Rubén Darío Estrella Sánchez, MBA, MSM Cavaliere dell’ordine al Merito della Repubblica Italiana (Roma 2003) ador (PUCMM - 2000), Matemático (PUCMM - 2007), Investigador de Ciencias de la Gestión (Bordeaux-PUCMM – 2018), Teólogo (UNEV - 2002) y Maestro (SALOME UREÑA - 1985) [email protected] ; [email protected]

Control de Lectura en Grupos de 2 Personas - Para el lunes 21 de enero 2020

ID: CMMX

ID: JGSB

mpresa es de $120,000 al año y su capacidad normal es de $96,000. e lo siguiente:

s determine:

Instagram : Doctor Data Research / Ruben Dario Estrella Linkedin: RUBEN DARIO ESTRELLA – DR. DATA RESEARCH Facebook: Dr. Data Research / Ruben Dario Estrella www.atalayadecristo.org or ciento y unidades. ón anterior incluyendo el punto (a). compañía provocaría la compra de un equipo que aumenta los costos fijos en $6,000 y que reduciría los costos variables en $1, mpresa si los precios aumentan en 10% lo que provoca una disminución del 15% en las ventas. Se asume que los costos variabl

a Demanda.

da producto en dinero y unidades para cada producto.

para obtener beneficios por US540,000 después de impuestos. La tasa de impuestos es del 28%.

r cuantas unidades se venden de cada producto.

% de Precio Costo Ventas (en $) 30 15 40 40 16 20 36 16 25 32 12 15 PRECIO DE COSTO TOTAL DE VENTA POR VARIABLE UNIDADES UNIDAD POR UNIDAD VENDIDAS 25 100,000.

de dichos productos son

MARGEN

CONTRIBUCION

40 16

equilibrio, cuando hay escasez y cuando hay excedente.

e impuestos es del 28%.

MARGEN DE COSTOS CONTRIBUCION FIJOS UTILIDAD TOTAL TOTALES NETA 820,000.00 640,000.

Caso I

Punto C Menos Beneficio Neto Ventas (31,000 unidades)

Punto D Estado de Ingresos $ Precio Unitario Actual Ventas 79,050.00 (^) Precio Unitario + 10% Unidades Costos variables producción 17,000.00 (^) 3,000. Costos variables administrativos 7,650.00^ 1,350.00 Disminucion en Ventas Total de Costos Variables 24,650.00 (^) 15% Margen de Contribucion 54,400. Costos fijos de producción 22,000. Costos fijos de administrativos 28,000. Total de Costos Fijos (^) 50,000. Beneficio neto de operaciones 4,400.

- 1,500,000.

- 600,000.00 350,000.

- 160,000.00 90,000.

- 330,000.

- 93,000.00 CV 22,656.25 CF 50,000. Estado de Ingresos $

- Costos variables producción 20,000.

- Costos variables administrativos 9,000.

- Total de Costos Variables 29,000.00 0.

- Margen de Contribucion 64,000.00 RMC 0.

- Costos fijos de producción 22,000.

- Costos fijos de administrativos 28,000.

- Total de Costos Fijos 50,000.00 0.

- Beneficio neto de operaciones 14,000.00 0.

- Capacidad Maxima 120,000.

- Unidades Vendidas 31,

- Precio Unitario 3.

- CV Unitario 0.

- Punto de Equilibro ($) 72,656. Punto A

- Punto de Equilibro (%) 0.

- Punto de Equilibro (Und) 24,218.

- 93,000. Estado de Ingresos $

- Costos variables producción 20,000.

- Costos variables administrativos 9,000.

- Disminuyen -1,200.

- Total de Costos Variables 27,800.

- Margen de Contribucion 65,200.

- Costos fijos de producción 22,000.

- Costos fijos de administrativos 28,000.

- Aumento 6,000.

- Total de Costos Fijos 56,000.

- Beneficio neto de operaciones 9,200.

- $ 3.

- $ 3.

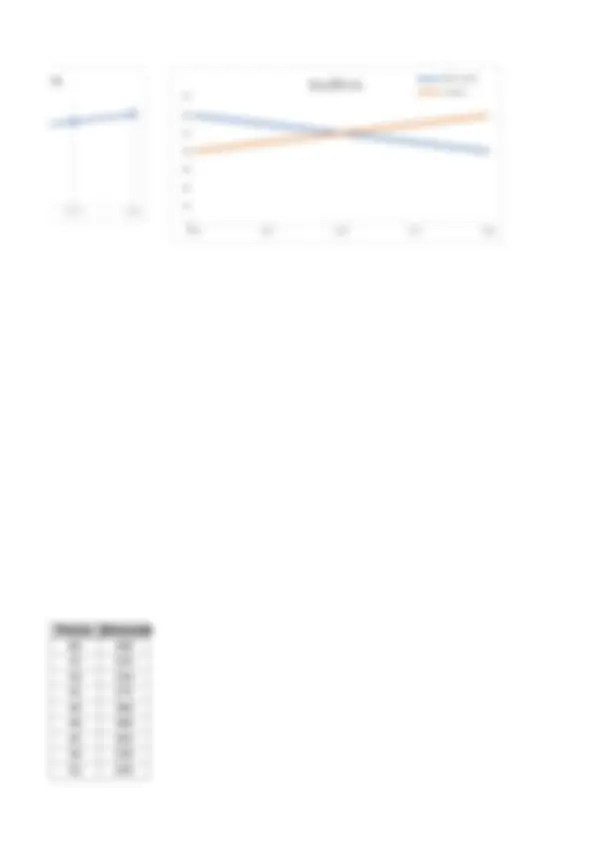

Precios QDemanda Qofrecida Situacion del Mercado^ Precion sobre el precio 60 200 340 Excedente Descendente 55 225 295 Excedente Descendente 50 250 250 Equilibrio Neutral 45 275 205 Escasez Ascendente 40 300 160 Escasez Ascendente Precios QDemanda Precios Qofrecida 60 200 40 160 55 225 45 205 50 250 50 250 45 275 55 295 40 300 60 340 2 0 0 2 2 5 2 5 0 2 7 5 3 0 0 0 10 20 30 40 50 60 70 Mo d elo d ema n d a 1 6 0 2 0 5 2 5 0 2 9 5 0 10 20 30 40 50 60 70

MO DE L O O FE RTA

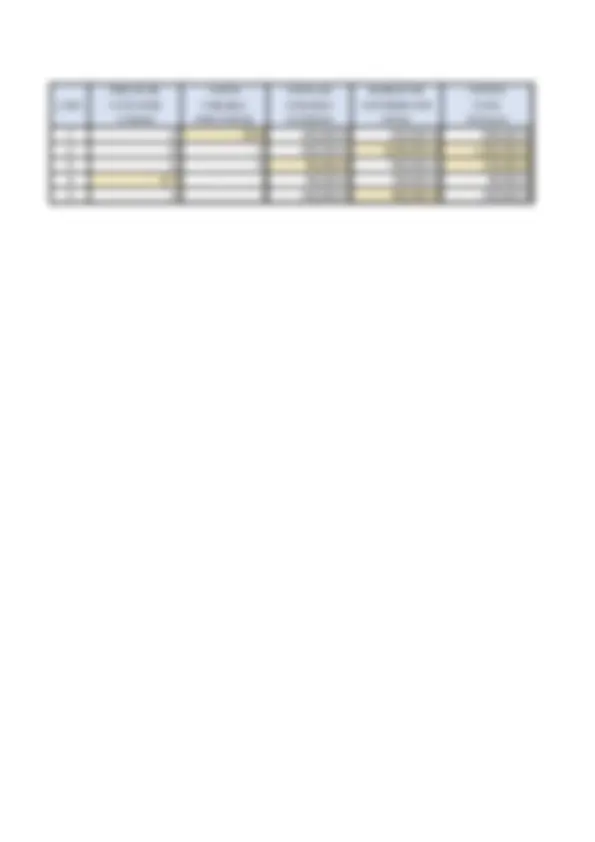

PRODUCTO VENTAS PRECIO COSTO MARGEN EN UNIDADES VENTA UNITARIO CONTRIBUCION A 8,000 60 47.5 12. B 6,000 120 80 40 C 10,000 80 64 16 TOTALES (^) 24,000 260 191. COSTOS FIJOS 200, PE ($) (^) 800,000. Estado de Resultados % Ventas 2,000,000.00 I = V Costos Variables 1,500,000.00 CV 0. MC 500,000.00 MC 0. CF 200,000.00 CF 0. Beneficios Brutos 300,000.00 B 0. Impuestos 84,000. Beneficio Neto 216,000. Beneficios Netos 540,000. Beneficios Brutos 750,000. 750,000.

V = I = (CF + B)/RMC 3,800,000.

Unidades Ventas Costos Utilidades 9,600 (^) 800,000.00 800,000.00 - 14,615 3,800,000.00 3,050,000.00 540,000. 24,000 (^) 2,000,000.00 1,700,000.00 300,000. Nivel de Ventas para obtener beneficios brutos de: