PLAN DE ESTUDIOS DE CONTADURIA PÚBLICA

MATERIA: PRACTICA CONTABLE

SISTEMATIZADA II

DOCENTE: CLAUDIA YAZMIN CUBEROS OROZCO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento que explica los conceptos de retenciones y deducciones en el Impuesto sobre la Renta (ISR) en México, incluyendo los ingresos gravables, las deducciones permitidas y el procedimiento de cálculo de la retención en la fuente. El documento también incluye ejemplos de cálculos.

Tipo: Diapositivas

1 / 22

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1.Socialización resultados primer previo

2.Recordatorio actividades en PLAD

3.Aclaración dudas e inquietudes taller clase

anterior

4.Realización taller en clase

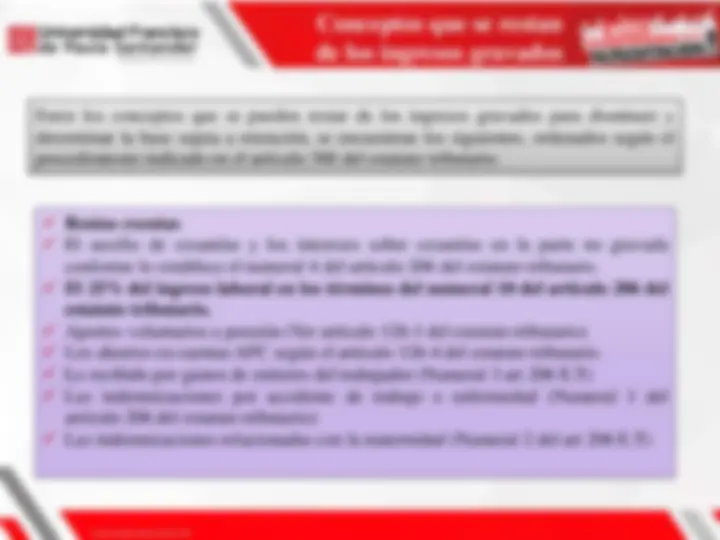

Conceptos que se restan de los ingresos gravados

Entre los conceptos que se pueden restar de los ingresos gravados para disminuir y determinar la base sujeta a retención, se encuentran los siguientes, ordenados según el procedimiento indicado en el artículo 388 del estatuto tributario.

Ingresos no constitutivos de renta ni ganancia ocasional Los aportes obligatorios a salud que realice el trabajador (art 56 E.T) Los pagos por reembolso de gastos del trabajador como manutención, alojamiento y transporte. Los aportes obligatorios a pensión que realice el trabajador o su empleador (art 55 E.T) Aportes fondos de solidaridad pensional

Conceptos que se restan de los ingresos gravados

Rentas exentas El auxilio de cesantías y los intereses sobre cesantías en la parte no gravada conforme lo establece el numeral 4 del artículo 206 del estatuto tributario. El 25% del ingreso laboral en los términos del numeral 10 del artículo 206 del estatuto tributario. Aportes voluntarios a pensión (Ver artículo 126-1 del estatuto tributario) Los ahorros en cuentas AFC según el artículo 126-4 del estatuto tributario. Lo recibido por gastos de entierro del trabajador (Numeral 3 art 206 E.T) Las indemnizaciones por accidente de trabajo o enfermedad (Numeral 1 del artículo 206 del estatuto tributario) Las indemnizaciones relacionadas con la maternidad (Numeral 2 del art 206 E.T)

Entre los conceptos que se pueden restar de los ingresos gravados para disminuir y determinar la base sujeta a retención, se encuentran los siguientes, ordenados según el procedimiento indicado en el artículo 388 del estatuto tributario.

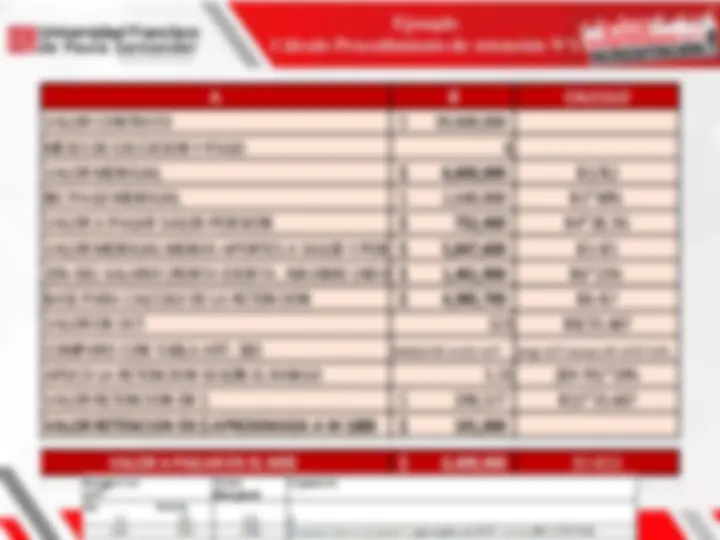

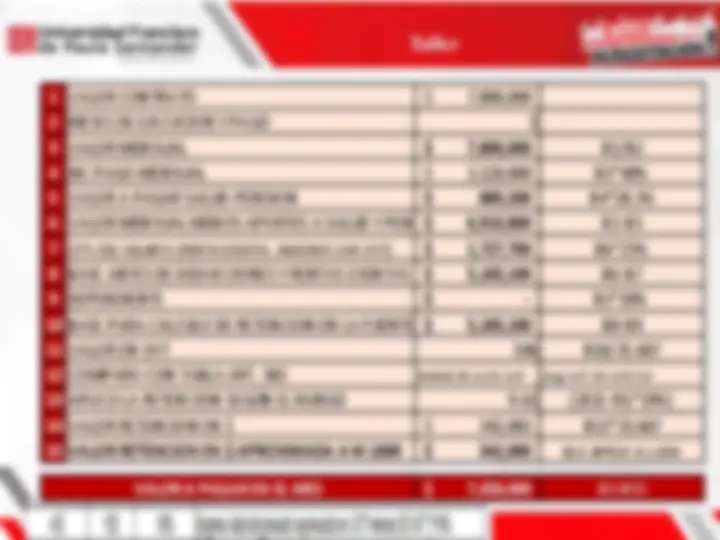

Ejemplo Cálculo Procedimiento de retención N° 1

Tener en cuenta

Limitaciones a los descuentos y deducciones Las deducciones y rentas exentas que se pueden descontar están limitadas al 40% del ingreso neto gravable según lo dispone el numeral 2 del artículo 388 del estatuto tributario. Es decir que a la totalidad de ingresos laborales restamos los ingresos no constitutivos de renta y ese resultado es el que toma como base para determinar la limitación del 40%.

Total ingresos laborales $10.000. (-) Ingresos no constitutivos de renta ni ganancia ocasional

Ingreso neto gravable $8.000. Máximo a descontar por deducciones y rentas exentas

Ejemplo:

Suponga que un trabajador bajo la modalidad de prestación de servicios tiene un contrato por 10 meses equivalente a $88.000.000.

Para el cobro del primer mes este trabajador entrega lo siguiente: *cuenta de cobro por $8.800. *Planilla de pago de seguridad social por $1.500. *Certificación juramentada donde manifiesta no subcontratar personal *Informe de las actividades realizadas con visto bueno de su jefe inmediato *Certificación manifestado tener hijo dependiente junto con registro civil.

Responda lo siguiente: a) Considera que este trabajador está sujeto a retención en la fuente? *Si su respuesta anterior fue “SI” continúe con ítems b) a e) b) Qué porcentaje de retención aplicará? c) Presente el calculo realizado d) Cuánto se descuenta por concepto de retención al trabajador? e) Mencione el valor neto a pagar

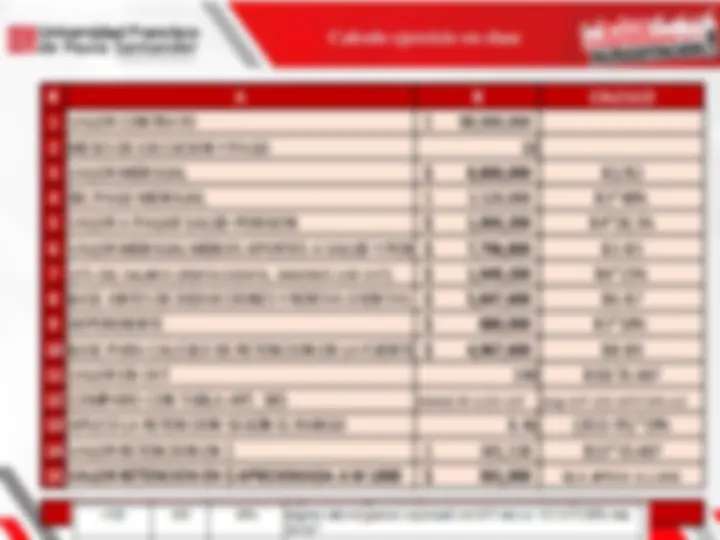

Calculo ejercicio en clase

Para el cobro del primer mes Octavio presenta a la Universidad la siguiente documentación:

*La retención a aplicar corresponde a

a)Según el rango de la tabla del art. 383 del E.T luego de depurar la base de retención b)10% teniendo en cuenta que es un ingreso por honorarios c) 6% teniendo en cuenta que es un servicio d) 4% teniendo en cuenta que es un servicio

Para el cobro del primer mes Octavio presenta a la Universidad la siguiente documentación:

*La retención a aplicar corresponde a

a)Según el rango de la tabla del art. 383 del E.T luego de depurar la base de retención b)10% teniendo en cuenta que es un ingreso por honorarios c) 6% teniendo en cuenta que es un servicio d) 4% teniendo en cuenta que es un servicio

Una vez terminó las labores por la cual fue contratada presentó la documentación requerida para pago: *Planilla de pago de seguridad social de acuerdo al IBC, Rut, declaración juramentada informando que no subcontrato empleados, informes.

En el momento de efectuarse el pago se realiza deducción por valor de $410. por concepto de retención en la fuente.

Considera que el valor descontado es el correcto.