¡Descarga prestamos y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Tema 6: Préstamos.^ 1.^ ¿Qué es un préstamo?2.^ Evolución de un préstamo.3.^ Sistemas de amortización.3.1^ Pago periódico de intereses.3.2^ Sistema Francés (Pagos Constantes).

(^ g^ ) 3.4 Cuotas de amortización constantes (Sistema Uniforme).4. Préstamos a tipo variable5. Carencia y Cancelaciones en un préstamo.y p 6. Características comerciales: Tantos efectivos y TAE.7. Coste Amortizado.Anexo: Amortización con pagos Geométricos o Aritméticos, Fondo deAmortización y Sistema Alemán.

1.^ ¿QUÉ ES UN PRÉSTAMO?Intercambio de capitales financieros:Nominal^

Pagos nk = { } (^) kCC ↔ )() (^0) ( k

Condiciones de la devolución: PRÉSTAMO •^ Plazo: n

{^ } kCC ↔ ),() (^0) ,( k^ 0 k =^1 • Precio: i (simple o compuesto dependiendo del plazo) • Sistema de Amortización (Tipo de renta para la devolución)C t í ti i l (G^ t^ di i^ l^ ) • Características comerciales (Gastos adicionales) C^001

n-

1 2 3 4 ...................... = (^0) t C^ ...................... C^ C^ C^^1234

n C C n- 1 n^2 C^ C^ C^ C^^1234

C^ C n-^1 n^2

3.1 PAGO PERIÓDICO DE INTERESESPago periódico de intereses o Sistema Americano C 0

Término :^ C 1 2 3 4 ...................... = (^0) t

n

=^0 t iC^^0

............................................ iC iC iC iC^ iC^00000 = CiI^0 pCD = (^0) p (^0) = A p^ C^0

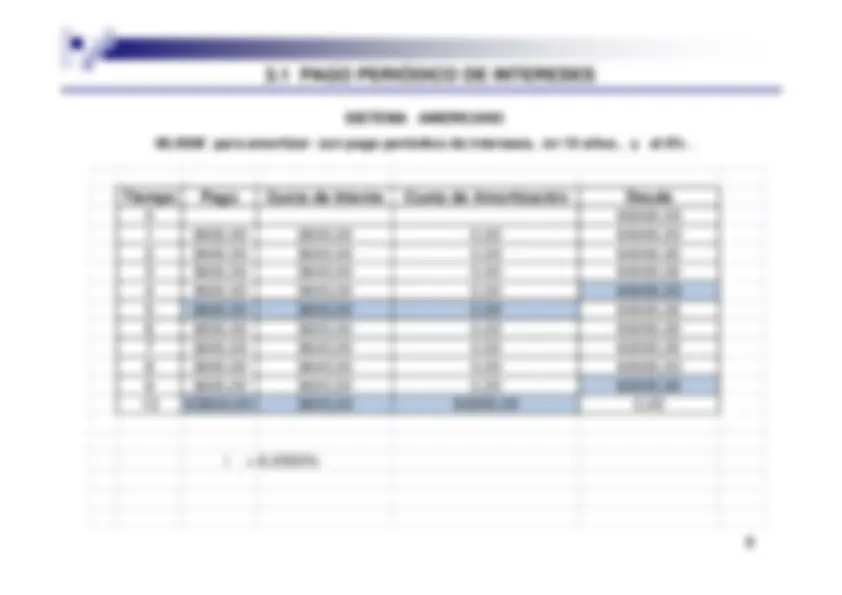

3.1 PAGO PERIÓDICO DE INTERESESSISTEMA^ AMERICANO60.000€ para amortizar con pago periódico de intereses, en 10 años , y

al 6%.

Tiempo^ Pago^ Cuota de Interés

Cuota de Amortización^

Deuda

1 3600 00^ 3600 00^

0 00^ 60000 00

1 3600,00^ 3600,^

0,00^ 60000,

2 3600,00^ 3600,^

0,00^ 60000,

3 3600,00^ 3600,^

0,00^ 60000,

4 3600,00^ 3600,^

0,00^ 60000,

,^ ,^

,^ ,

5 3600,00^ 3600,^

0,00^ 60000,

6 3600,00^ 3600,^

0,00^ 60000,

7 3600,00^ 3600,^

0,00^ 60000,

8 3600 00^ 3600 00^

0 00^ 60000 00

8 3600,00^ 3600,^

0,00^ 60000,

9 3600,00^ 3600,^

0,00^ 60000,

10 63600,00^ 3600,^

60000,00^ 0,00 i = 6,0000%

3.2 SISTEMAS DE AMORTIZACIÓN: SISTEMA FRANCÉSSISTEMA^ FRANCÉS = Pagos constantes60.000€ para amortizar con anualidades constantes, en 10 años , y

al 6%.

Tiempo^ Pago^ Cuota de Interés

Cuota de Amortización^

Deuda

1 8152 08^ 3600 00^

4552 08^ 55447 92

1 8152,08^ 3600,^

4552,08^ 55447,

2 8152,08^ 3326,^

4825,20^ 50622,

3 8152,08^ 3037,^

5114,71^ 45508,

4 8152,08^ 2730,^

5421,60^ 40086,41, , ,^ ,

5 8152,08^ 2405,^

5746,89^ 34339,

6 8152,08^ 2060,^

6091,71^ 28247,

7 8152,08^ 1694,^

6457,21^ 21790,

8 8152 08^ 1307 44^

6844 64^ 14945 96

8 8152,08^ 1307,^

6844,64^ 14945,

9 8152,08^ 896,^

7255,32^ 7690,

10 8152,08^ 461,^

7690,64^ 0,00 C = 8152,

i^ =^ 6,0000%^

a 10 ) 6%^ = 7,360087051a 6 ) 6% = 4 917324326a 6 ) 6% = 4,

Deuda^

4 D = 40086,41^7

3.3 SISTEMAS DE AMORTIZACIÓN:

CUOTAS DE AMORTIZACIÓN CONSTANTESAmortización con Cuotas de amortización constantes.No necesitamos fórmulas para estudiar su evolución

Tiempo^ Pago^ Cuota de Inter.

Cuota de Amortiz.^ Deuda 0

0 0 D = C^

(^1 1 1 1 1) C = I^ + A^ I^ = i D

0 1 A^ D^

0 = D - A

(^1 1 1 1 1) C I^ + A^ I^ i D

0 1 A^ D^

0 D A

2 C^2 = I^2 + A^2 I^2 = i D

1 A^ D^2

= D^1 - A

(^3 3 3 3 3) C = I^ + A^ I^ = i D

2 3 A^ D^

2 = D - A

(^4 4 4 4 4) C = I^ + A^ I^ = i D

3 4 A^ D^

3 = D - AA

…….^ …….^ …….

A^

…….^ …….^ …….

A^

n-1^ n-1^ n-1^ n-1^ n-1 C = I^ + A^ I^ = i D n-2^ n-1^ A^ D^

n-2^ = D - A n^ n^ n^ n^ n C = I^ + A^ I^ = i D n-1^ n^ A^ D^ = D

n-1^ - A^ = 0 CAA n n^0 nAC =⇒== ∑ k 0 k^1 =^ k^1 n

DiI = pp + 1^ AIC^ + ApCD −= (^) p 0

AIC += pp ++ 11 pp 0

4. PRÉSTAMOS A TIPO VARIABLE.60.000€ para amortizar con pagos semestrales constantes, en 5 años , y a interés variable con revisiones anuales.Durante el primer año se aplicará un 5% nominal anual y después el EURIBOR a 1 año más un diferencial del 0,5%. (^2) i Semestre Pago^ Intereses^ Amortización^ Deuda

EURIBOR^ 1 AÑO AÑO 0

60000,00^1

2,50%^1 6855,53^ 1500,

5355,53^ 54644,^

2 5,50% 2,50%^2 6855,53^ 1366,

5489,41^ 49155,^

3 5,70% 3,00%^3 7002,45^ 1474,

5527,80^ 43627,^

4 6,00% 3,00%^4 7002,45^ 1308,

5693,63^ 37933,^

5 5,80% 3,00%^4 7002,45^ 1308,

5693,63^ 37933,^

,^ % 3,10%^5 7025,68^ 1175,

5849,74^ 32083,

3,10%^6 7025,68^ 994,^

6031,08^ 26052,81^ Datos nominales 3,25%^7 7050,86^ 846,^

6204,14^ 19848,

3 25%^8 7050 86^ 645 08^

EURIBOR 6405 78 13442 89 i = 1 AÑO^ + 0 5% 3,25%^8 7050,86^ 645,^

EURIBOR 6405,78 13442,89 i = 1 AÑO^ + 0,5% 3,15%^9 7040,67^ 423,^

6617,22^ 6825,

3,15%^10 7040,67^ 215,^

6825,66^ 0,

En t=0^ (Contratación):^ Deuda = 60000,

a^ 10 ) 2,50%^ =^ 8,^

1 6855,53 S =^

En t=2^ (Revisón 1):^ Deuda = 49155,

a^ 8 ) 3,00%^ =^ 7,^

2 S =^ 7002,

En t=4^ :^ (Revisón 2) Deuda = 37933,

a^ 6 ) 3,10%^ =^ 5,^

3 7025,68 S =^

E^ t 6^ D^ d^ 26052 81

3 694983082^

S^ 7050 86

En t=6^ (Revisón 3):^ Deuda = 26052,

4 ) 3,25%^ =^ a 3,^

4 S =^^7050 ,

En t=8^ (Revisón 4):^ Deuda = 13442,

a^ 2 ) 3,15%^ =^ 1,^

S^5 =^ 7040,67^10

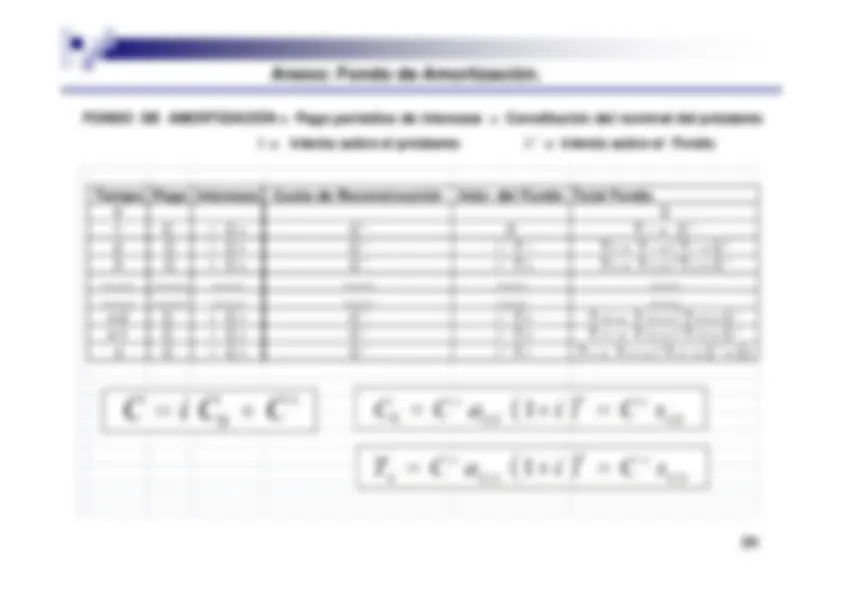

CD =^0 p

- CARENCIA Y CANCELACIONES EN UN PRÉSTAMO.CARENCIA: Periodo de tiempo durante el que sólo se pagan intereses , no se amortiza capital. C - t = 0 p +

- 1 p I C ----- I p + n-1 n

- 0 p ----- C C nn- - CARENCIA TOTAL: Periodo de tiempo en el que no se paga nada. C - p ( ) iCD - p C C C + - p ( ) iCD += 1 p - 1 t = - n-1p + 1 n p + 1 nn-

5. CARENCIA Y CANCELACIONES EN UN PRÉSTAMO.CARENCIA TOTAL: 60.000€ para amortizar con anualidades constantes, en 10 años ,los dos primeros de carencia^ total, y^ al 6%.

RENTA DIFERIDA

Tiempo^ Pago^ Cuota de Interés

Cuota de Amortización^

Deuda

1 0 00^ 3600 00^

3600 00^ 63600 00

1 0,00^ 3600,^

-3600,00^ 63600,

2 0,00^ 3816,^

-3816,00^ 67416,

3 10856,40^ 4044,^

6811,44^ 60604,

4 10856,40^ 3636,^

7220,13^ 53384,44, , ,^ ,

5 10856,40^ 3203,^

7653,33^ 45731,

6 10856,40^ 2743,^

8112,53^ 37618,

7 10856,40^ 2257,^

8599,28^ 29019,

8 10856 40^ 1741 16^

9115 24^ 19904 04

8 10856,40^ 1741,^

9115,24^ 19904,

9 10856,40^ 1194,^

9662,16^ 10241,

10 10856,40^ 614,^

10241,89^ 0,00 C = 10856,

i^ =^ 6,0000%^

a 8 ) 6%^ = 6,209793811a 6 ) 6% = 4 917324326a 6 ) 6% = 4,

Deuda^

4 D = 53384,44^13

5. CARENCIA Y CANCELACIONES EN UN PRÉSTAMO.CANCELACIÓN TOTAL: 60.000€ para amortizar con anualidades constantes, en 10 años ,y al 6% , cancelando totalmente el préstamo en el año 7 con una comisión por cancelación anticipada del 1%Tiempo Pago^ Interés^ Amortización

Deuda^ Comisión^ TOTAL

60000,00^ -60000,

1 8152 08^ 3600 00^ 4552 08

55447 92^ 8152 08

1 8152,08^ 3600,00^ 4552,

55447,92^ 8152,

2 8152,08^ 3326,88^ 4825,

50622,72^ 8152,

3 8152,08^ 3037,36^ 5114,

45508,01^ 8152,

4 8152,08^ 2730,48^ 5421,

40086,41^ 8152,08, , , ,^

5 8152,08^ 2405,18^ 5746,

34339,52^ 8152,

6 8152,08^ 2060,37^ 6091,

28247,81^ 8152,

7 29942,68^ 1694,87^ 28247,

0,00^ 217,91 €^ 30160,58 C = 8152,

i^ = 6,0000%^ a 10 ) 6%

COMISIÓN POR CANCELACIÓN ANTICIPA^

a 3 ) 6% = 2 673012

COMISIÓN POR CANCELACIÓN ANTICIPA^

a 3 ) 6% = 2,673012 7 7 D * 1% = 217,91 € D^ = 21790,

6. CARACTERÍSTICAS COMERCIALES: Tantos efectivos y TAE.Características comerciales: Capitales financieros adicionales que surgen en unaoperación financiera (comisiones, impuestos, intervención, seguros,,,,,,)Financieras: comisiones y otros gastos.CARACTERÍSTICASCOMERCIALES

i^ e COMERCIALES^ Fiscales: Impuestos.

i^ f - f

-^ Tanto efectivo antes de impuestos (Coste o Rentabilidad efectivos)

: Tipo de interés

compuesto^ que^ se^ obtiene^ al^ igualar

el^ valor^ de^ la^ prestación^ con^

el^ de^ la

i^ econtraprestación incluyendo las características comerciales financieras.^ •^ Tanto efectivo después de impuestos (Coste o Rentabilidad financiero-fiscal):^ Tipo de interés compuesto que se obtiene al igualar el valor de la prestación con el dei^ f-fla contraprestación incluyendo las características comerciales financieras y fiscales.^ •^ Tasa Anual Equivalente:^ Tipo de interés compuesto que se obtiene al igualar el valorde la prestación con el de la contraprestación

incluyendo algunas características

comerciales financieras (Circular 8/

BE^ ).^ Obligatorio cuando una de las partes es

TAE^

(^ )^ g^

p

una Entidad Financiera.

6. CARACTERÍSTICAS COMERCIALES: TANTOS EFECTIVOS60.000€ para amortizar con anualidades constantes, en 10 años , y

al 6%. Comisión de Apertura: 1%, Gastos de notaría: 500€.Tiempo Pago Interés^ Amortización^ Deuda^ TAE

Coste Efectivo 0

60000,00^ 59.400,00 €-^ 58.900,00 €-,^ ,^

1 8152,08^ 3600,00^ 4552,^

55447,92^ 8.152,08 €^ 8.152,08 €

2 8152,08^ 3326,88^ 4825,^

50622,72^ 8.152,08 €^ 8.152,08 €

3 8152,08^ 3037,36^ 5114,^

45508,01^ 8.152,08 €^ 8.152,08 €

4 8152,08^ 2730,48^ 5421,^

40086,41^ 8.152,08 €^ 8.152,08 €

4 8152,08^ 2730,48^ 5421,^

40086,41^ 8.152,08 €^ 8.152,08 €

5 8152,08^ 2405,18^ 5746,^

34339,52^ 8.152,08 €^ 8.152,08 €

6 8152,08^ 2060,37^ 6091,^

28247,81^ 8.152,08 €^ 8.152,08 €

7 8152,08^ 1694,87^ 6457,^

21790,60^ 8.152,08 €^ 8.152,08 €

8 8152 08^ 1307 44^ 6844 64^

14945 96^ 8 152 08 €^ 8 152 08 €

8 8152,08^ 1307,44^ 6844,^

14945,96^ 8.152,08 €^ 8.152,08 €

9 8152,08^ 896,76^ 7255,^

7690,64^ 8.152,08 €^ 8.152,08 €

10 8152,08^ 461,44^ 7690,^

0,00^ 8.152,08 €^ 8.152,08 €6,2127%^ 6,3924%

a 10 ) 6%^ = 7,3600871^ 6,00% C = 8152,08Comisión Apertura =^ 600,00 €Gastos de notaría^ 500 00 €Gastos de notaría =^ 500,00 €

7. COSTE^ AMORTIZADO60.000€ para amortizar con anualidades constantes, en 10 años , y

al 6%. Comisión de Apertura: 1%, Gastos de notaría: 500€

i^ e^ = 6,3924%

i^ Tiempo^ Cuota^ Intereses

Capital^ Coste Amorizado 0 58900,00 0 58900, 6,3924%^1 8152,08^ 3765,

4386,93^ 54513,

6,3924%^2 8152,08^ 3484,

4667,36^ 49845,

6,3924%^3 8152,08^ 3186,

4965,72^ 44880,

6 3924%^4 8152 08^ 2868 93

5283 15^ 39596 85

6,3924%^4 8152,08^ 2868,

5283,15^ 39596,

6,3924%^5 8152,08^ 2531,

5620,87^ 33975,

6,3924%^6 8152,08^ 2171,

5980,18^ 27995,

6,3924%^7 8152,08^ 1789,

6362,46^ 21633,

6,3924%^8 8152,08^ 1382,

6769,18^ 14864,

6,3924%^9 8152,08^ 950,

7201,89^ 7662,

6,3924%^10 8152,08^ 489,

7662,27^ 0,00 6,00% 10 ) 6% = 7,360087051^ C = 8152,

e^ 6 3924473875310%^ i =^

Comisión Apertura =^ 600 00 € e^ 6,3924473875310%^ i

Comisión Apertura^ 600,00 €Gastos de notaría =^ 500,00 €

ANEXO: SISTEMAS DE AMORTIZACIÓN: PAGOS GEOMÉTRICOSAmortización con

Pagos^ Geométricos de razón^ r r Términos :^ C^1 , gCC = in ) 10

C2 =^ C^1 *** r, ….** =^ DiI (^1) + pp

pprr ( ) ( ) igCiCgCD +−+== 11 ipipnpp −+ ) 10 ) 1

−= ICA^111 +++ ppp

PasadoFuturo 1 kkkk

Ley que siguen las cuotas de amortización: ADiAIC +=+=^ k −

)() (^1) ( (^1111) kkkkk )(

CCiAA AAAiAAD ADiAIC DiCC

−++= −+=−+− +=+= ++++ =−

restando ⇔^ )()^1 (

)(

(^111) (^111)

kkkk kkkkkk kkk

CCiAA AAAiAAD DiCC

++= +=+ =^

+++