Vista previa parcial del texto

¡Descarga Principios contables y más Diapositivas en PDF de Análisis presupuestario y principios contables solo en Docsity!

ROGER D. MATIAS SANCHEZ

UNIVERSIDAD NACIONAL DE BARRANCA

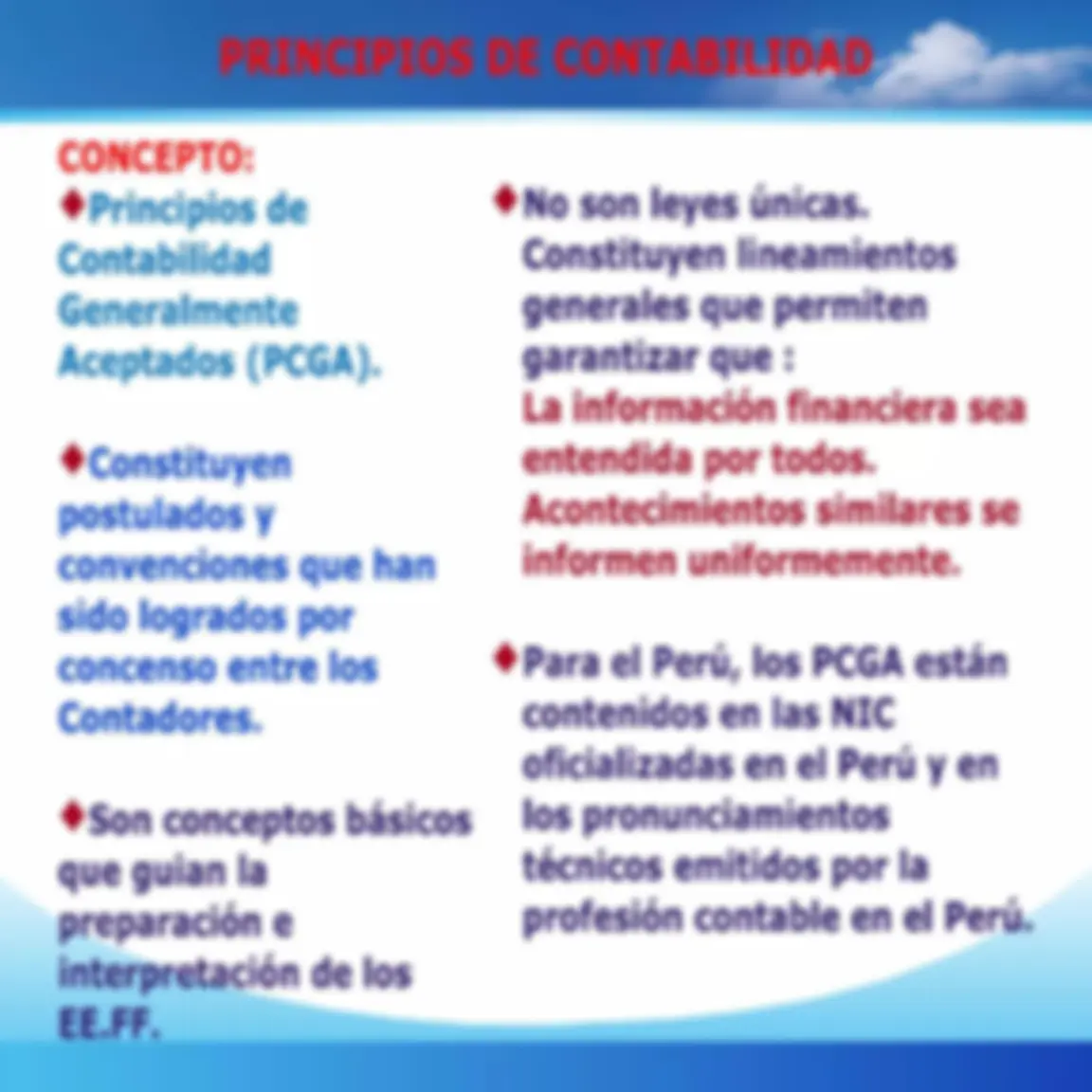

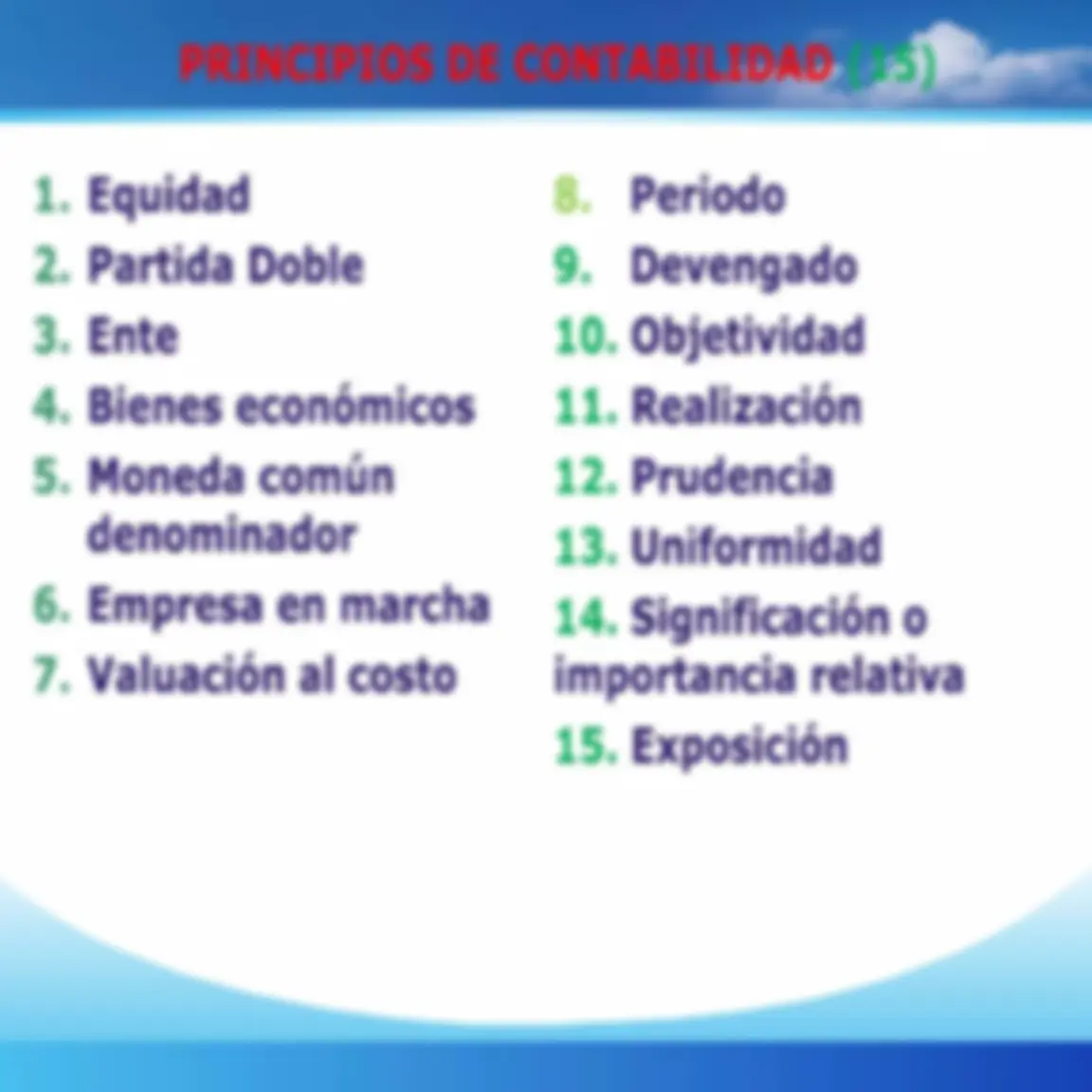

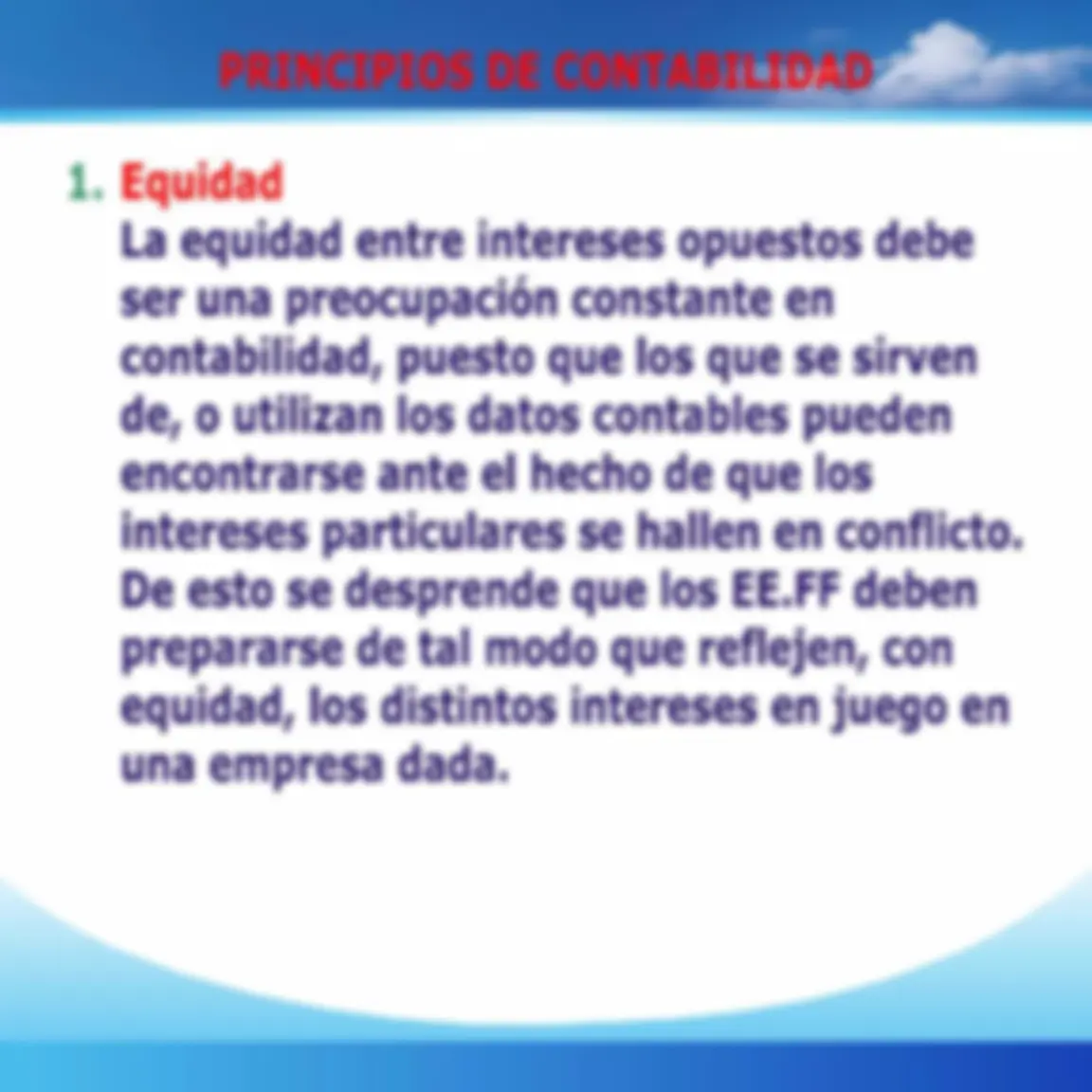

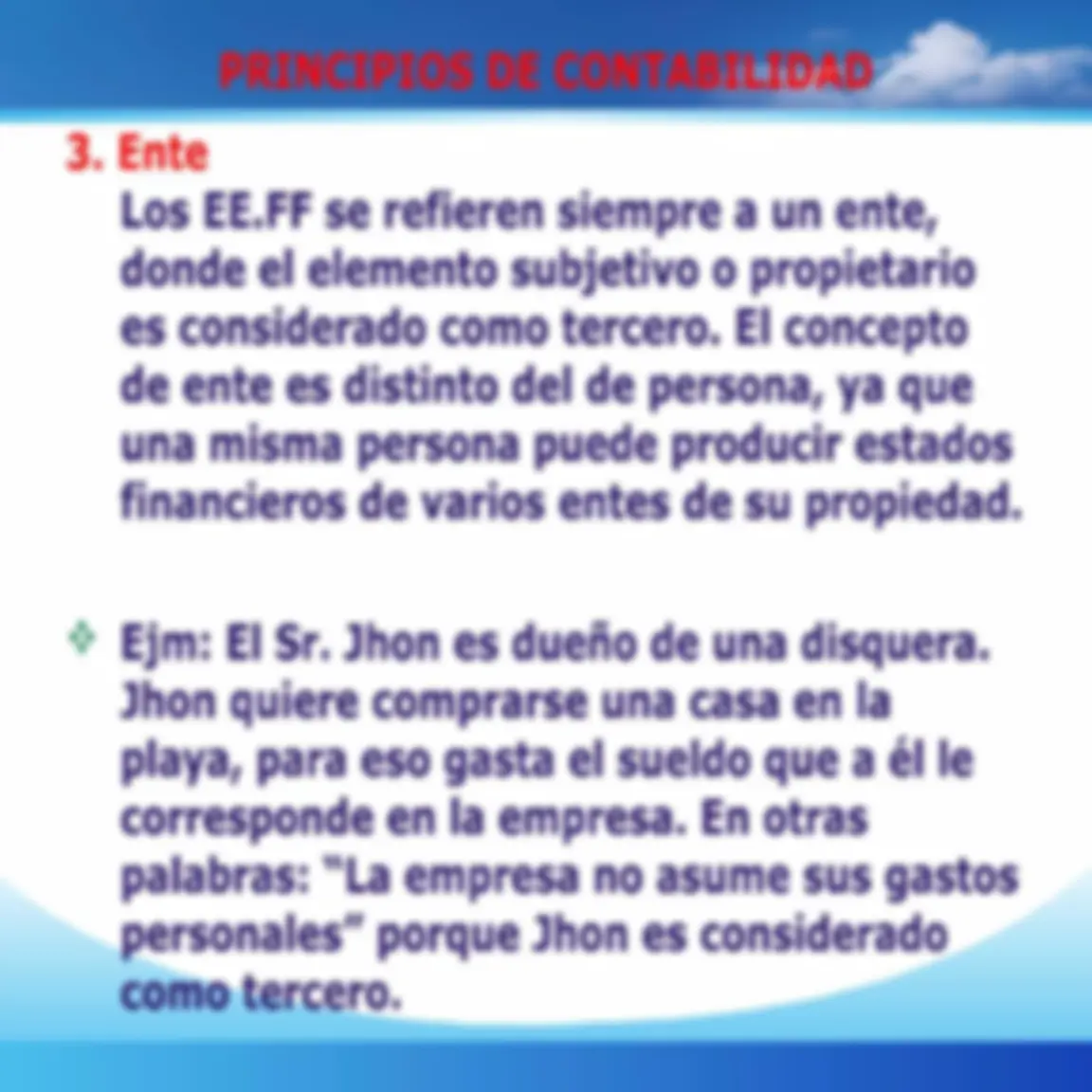

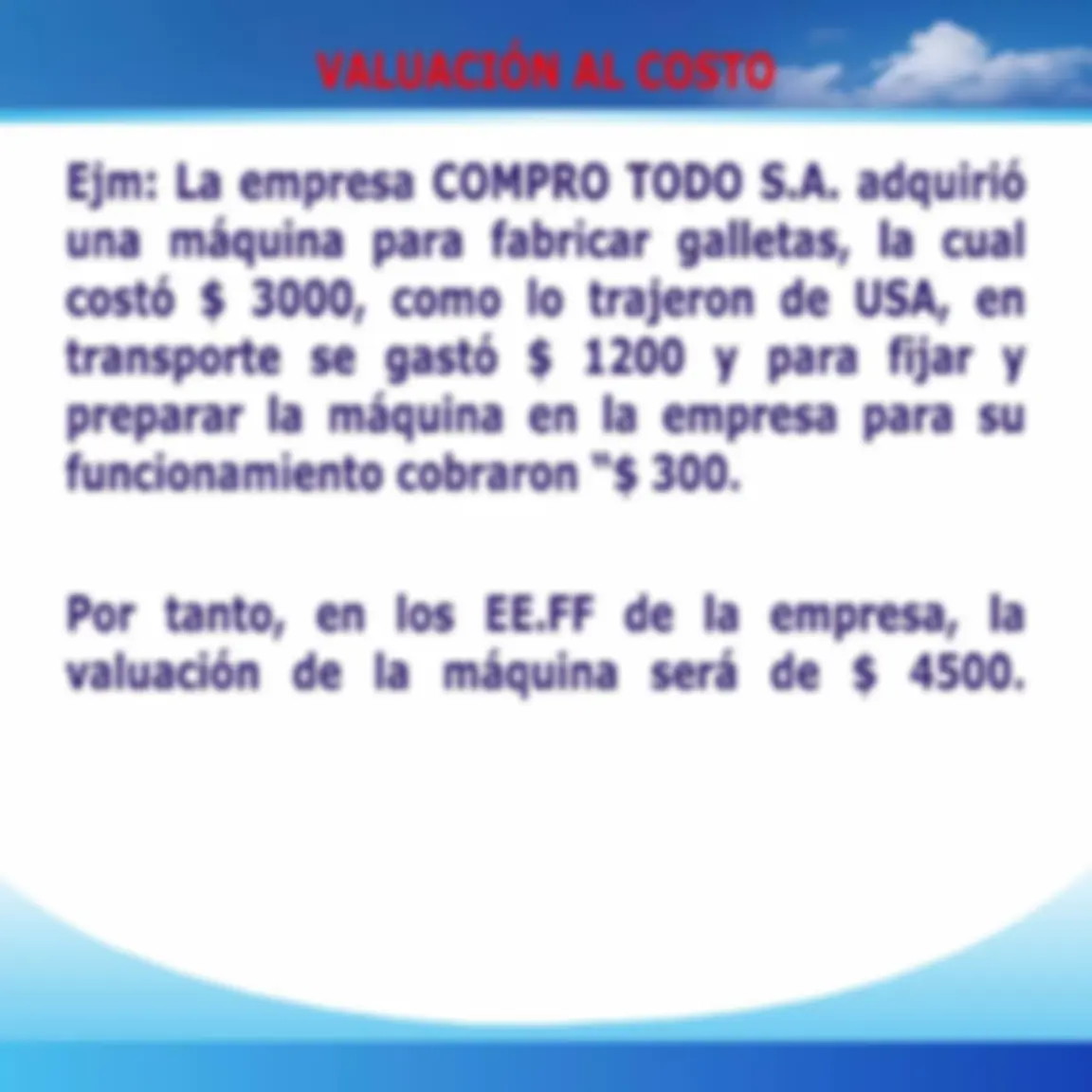

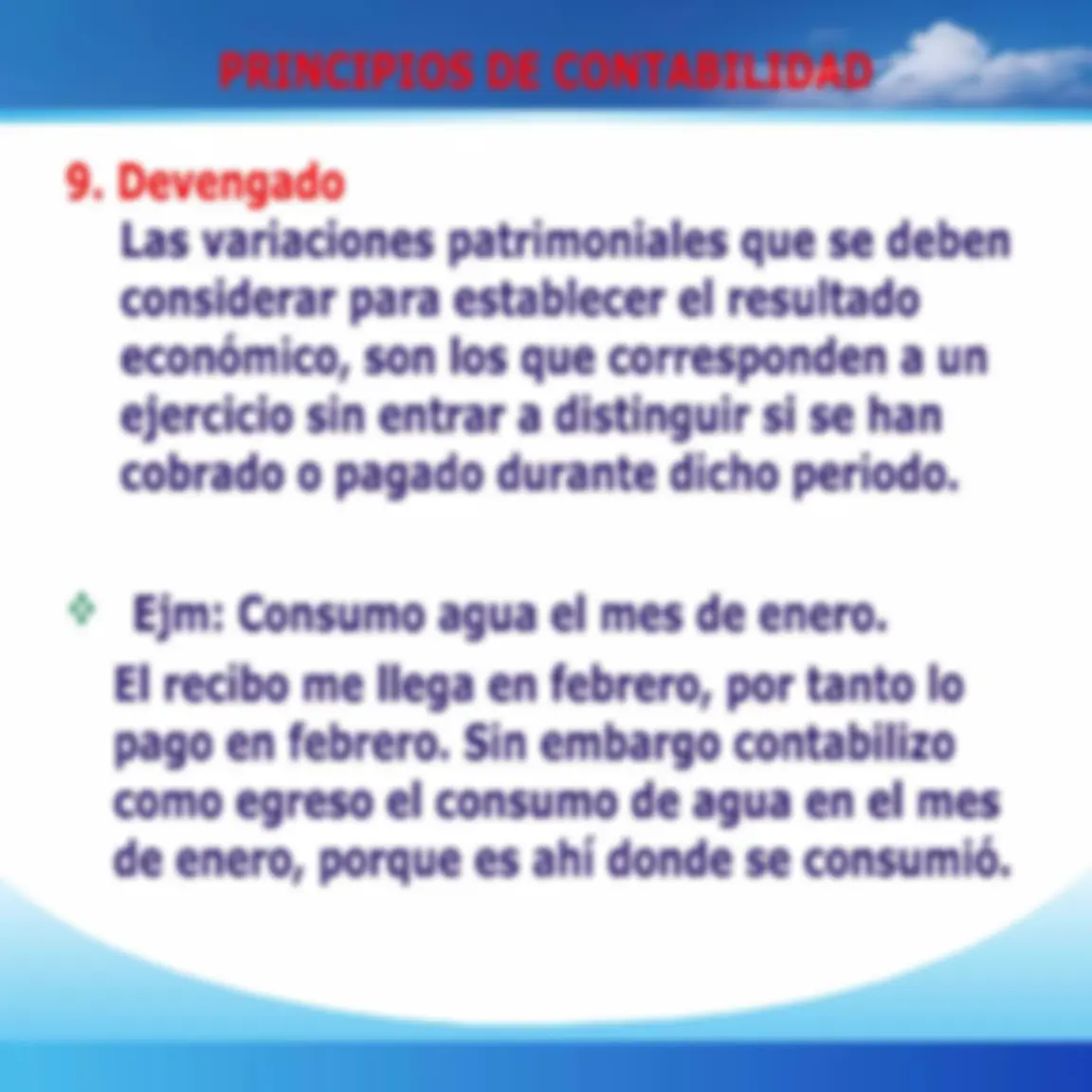

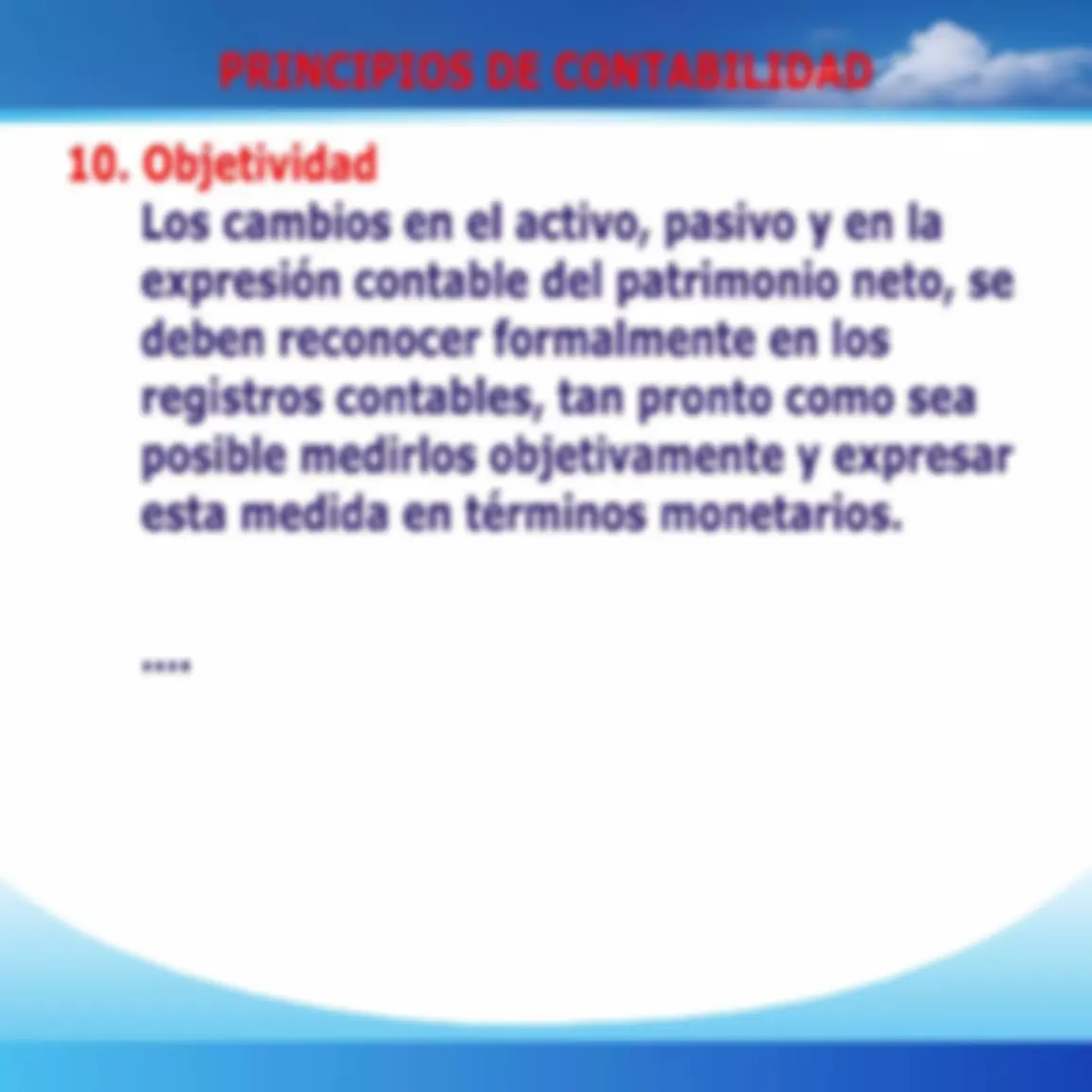

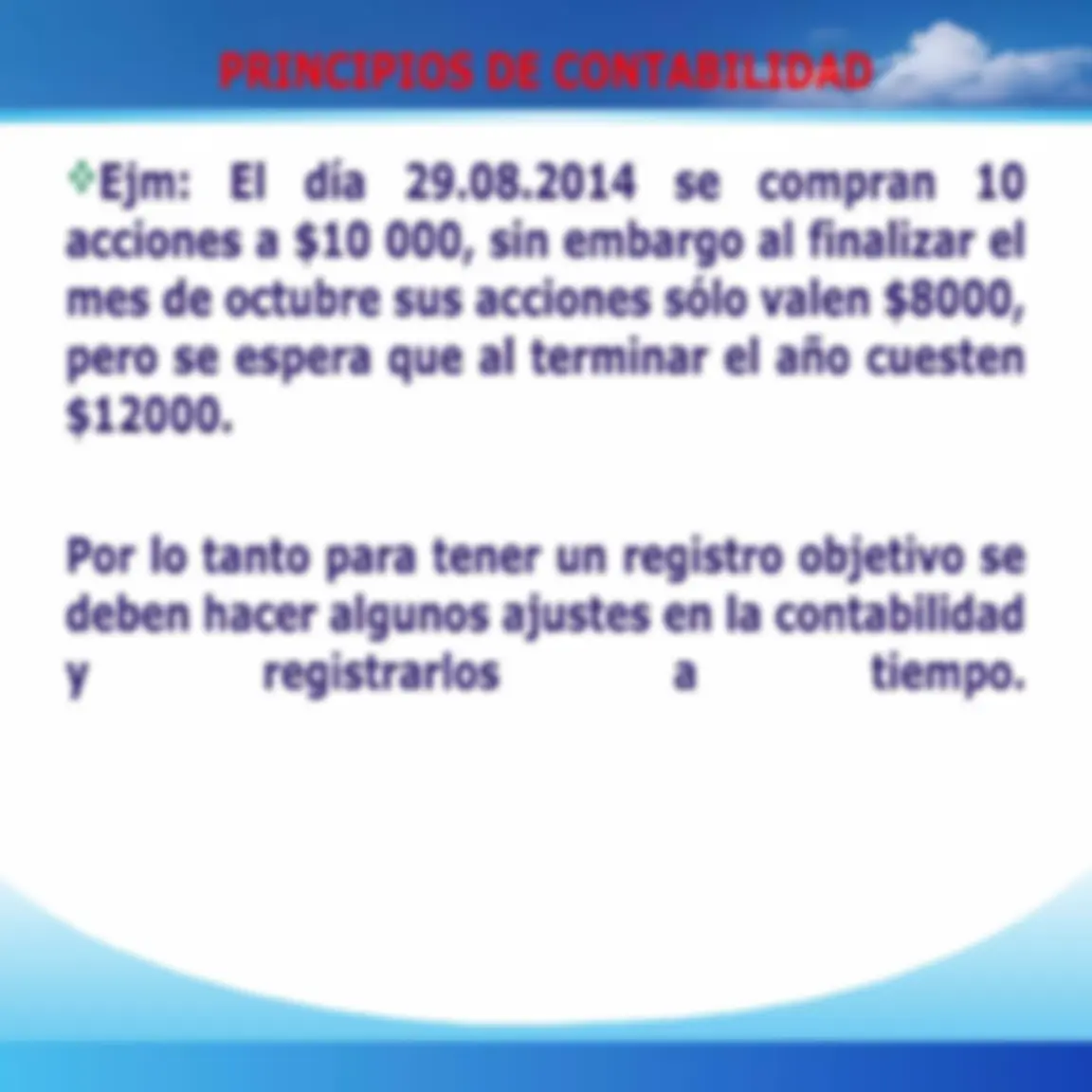

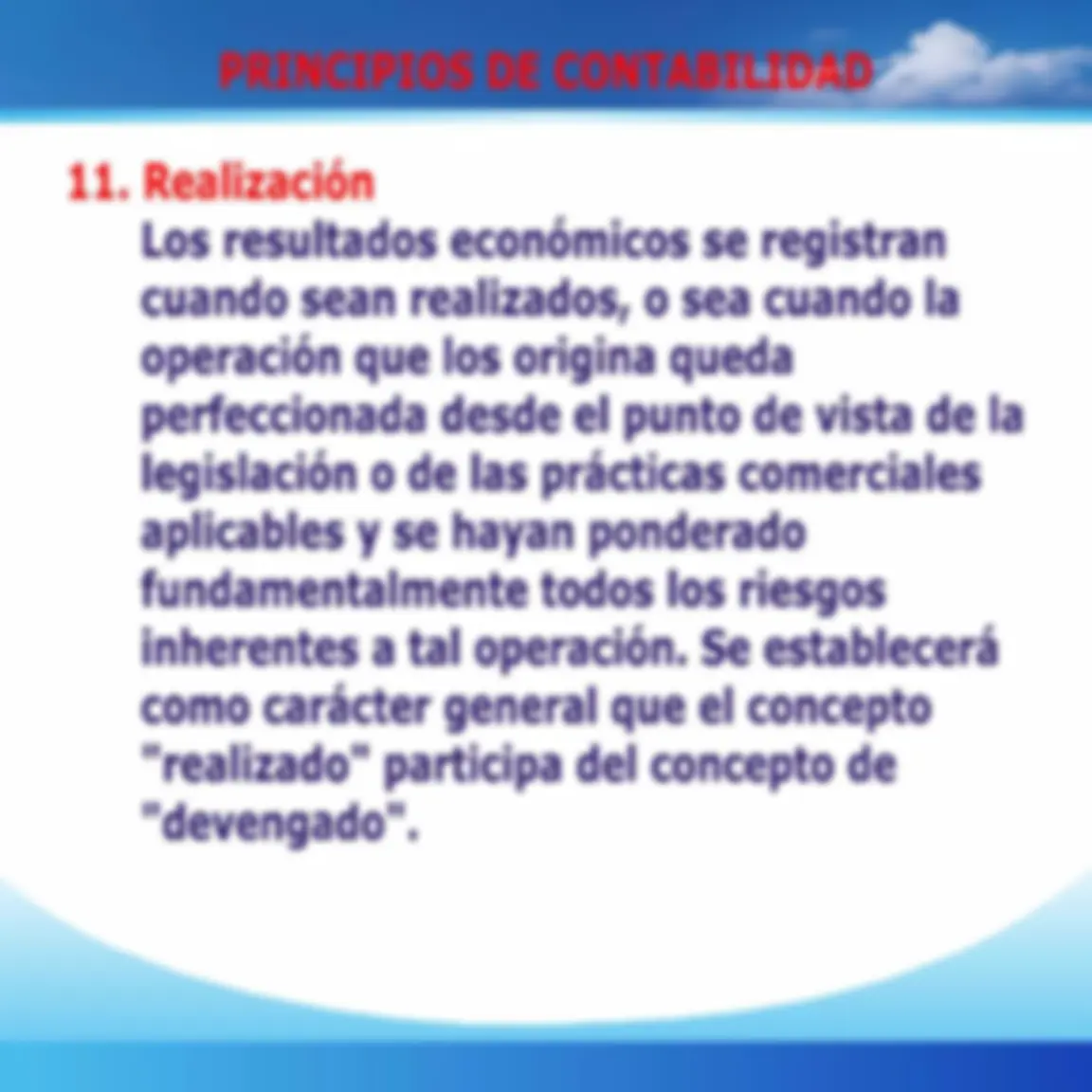

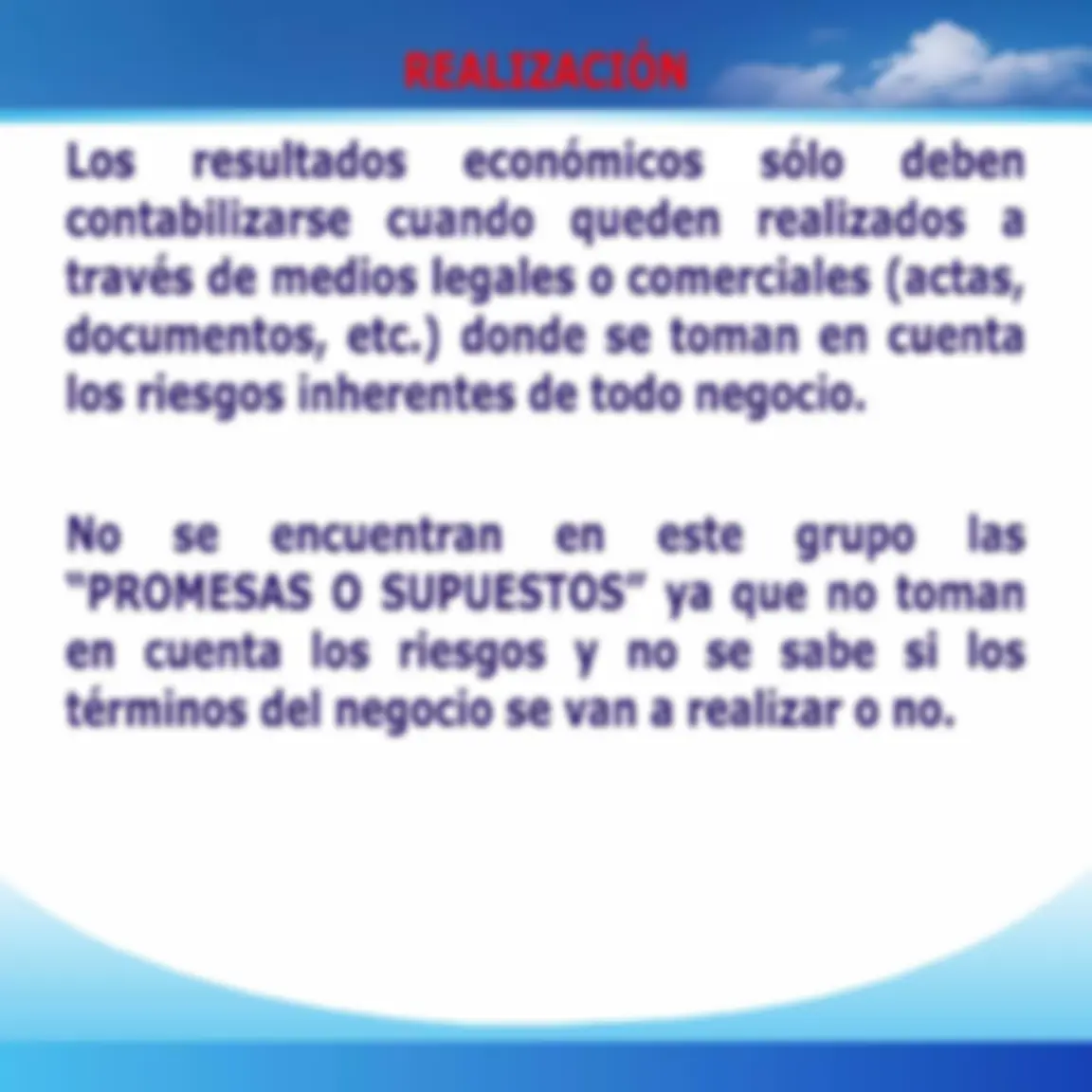

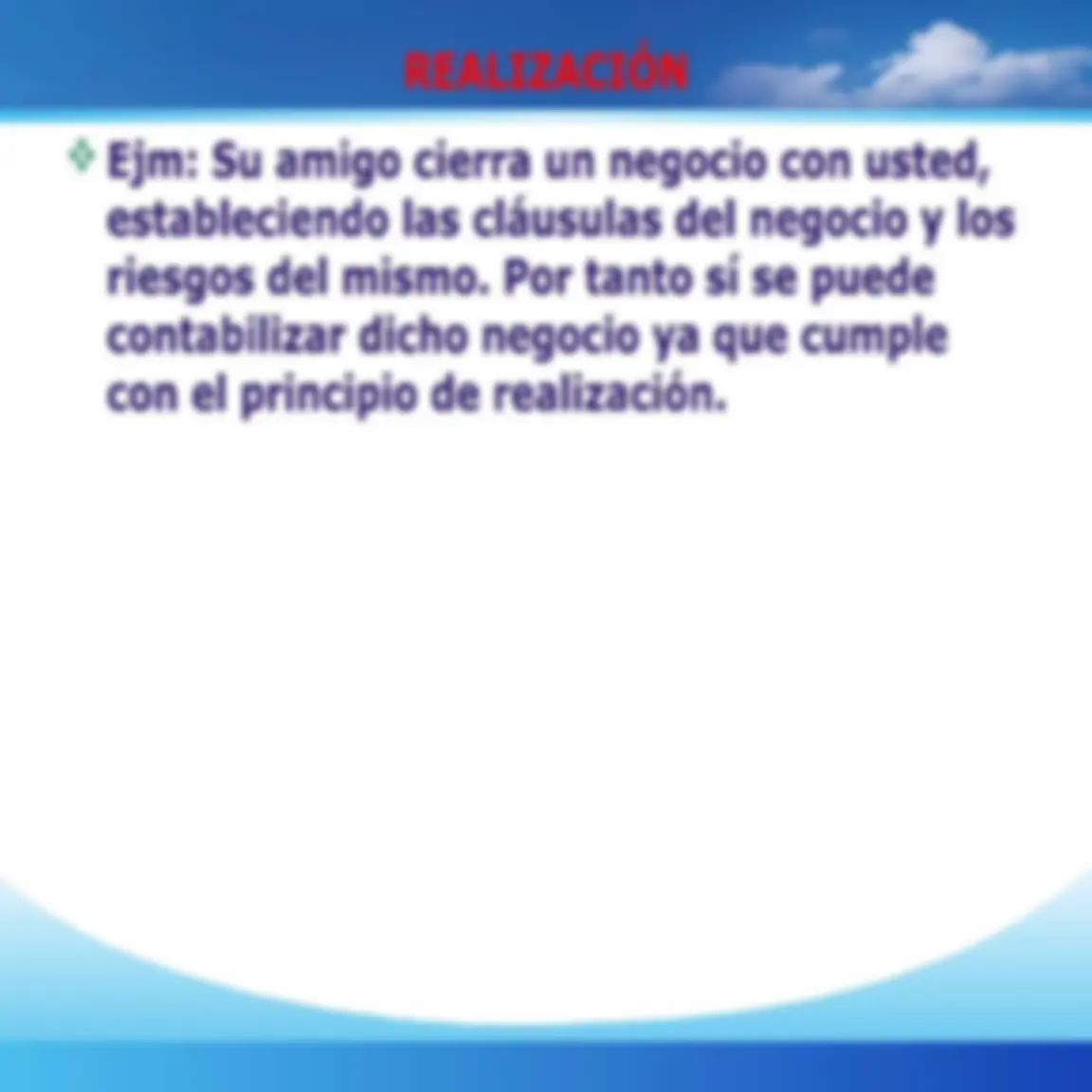

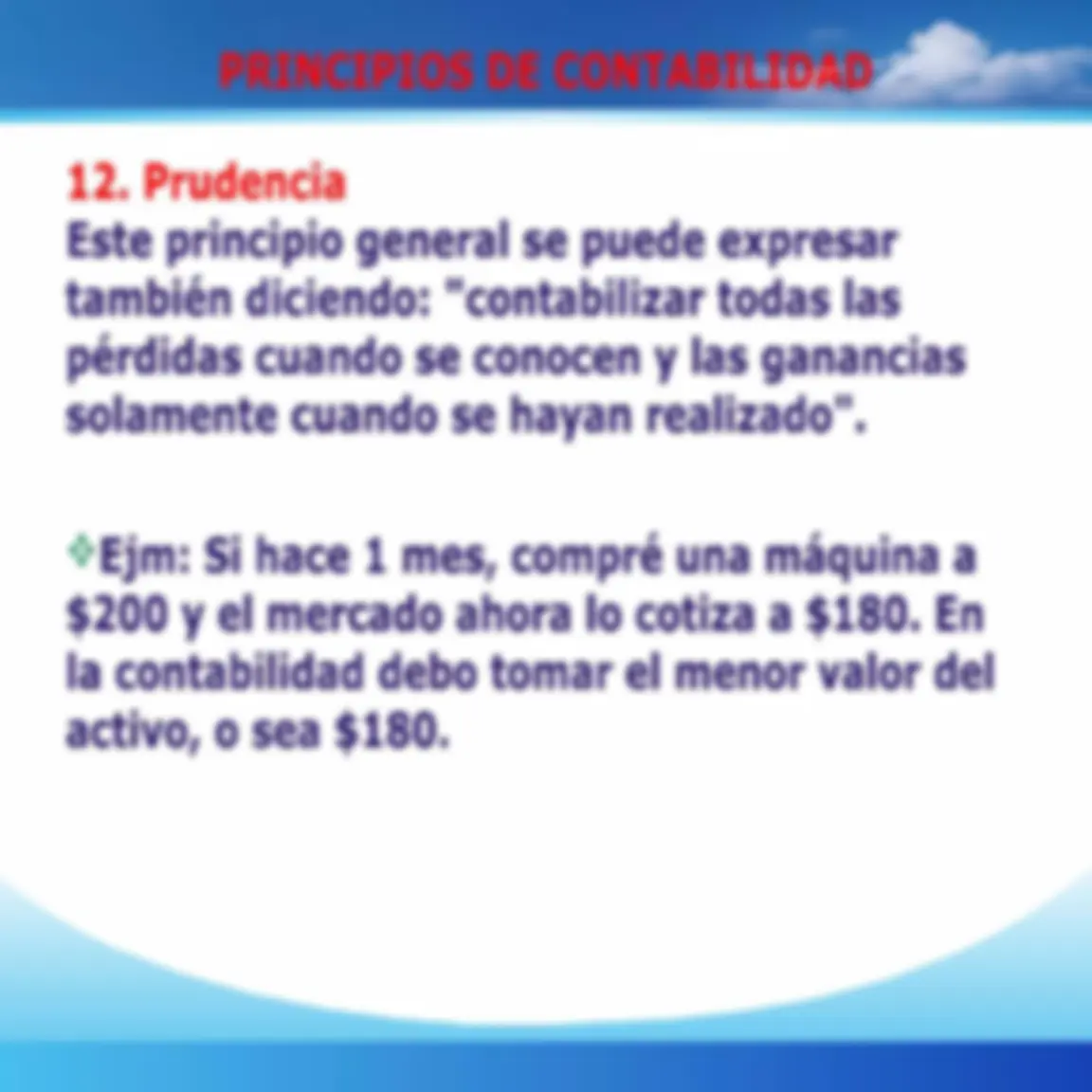

CONTENIDO TEMATICO: 3.1 Origen 3.2 Concepto, Objetivo 3.3 Descripción y aplicación práctica de los Principios de Contabilidad CONTENIDO TEMATICO: 3.1 Origen 3.2 Concepto, Objetivo 3.3 Descripción y aplicación práctica de los Principios de Contabilidad 1. Equidad 8. Periodo 2. Partida Doble 9. Devengado 3. Ente 10. Objetividad 4. Bienes económicos 11. Realización 5, Moneda común 12. Prudencia denominador 13. Uniformidad 6. Empresa en marcha 14, Significación o 7, Valuación al costo importancia relativa 15. Exposición 1. Equidad La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los EE.FF deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego en una empresa dada. 2. Partida doble 4,4 El principio de la partida Doble o dualidad es la base del método contable, se le define como: "A toda partida registrada en el Debe le corresponde otra partida registrada en el Haber” o "No hay deudor sin acreedor, ni acreedor sin deudor”. Esta duplicidad presenta siempre una igualdad entre las sumas que figuran en el Debe y el Haber, lo que permite la comprobación de la igualdad de las registraciones. Ejm: Cancelación de factura a un proveedor: Proveedor en el debe, efectivo en el haber, : TUS 0 3. Ente Los EE.FF se refieren siempre a un ente, donde el elemento subjetivo o propietario es considerado como tercero. El concepto de ente es distinto del de persona, ya que una misma persona puede producir estados financieros de varios entes de su propiedad. % Ejm: El Sr. Jhon es dueño de una disquera. Jhon quiere comprarse una casa en la playa, para eso gasta el sueldo que a él le corresponde en la empresa. En otras palabras: "La empresa no asume sus gastos personales” porque Jhon es considerado como tercero. O 5, Moneda común denominador Generalmente, se utiliza como denominador común la moneda que tiene curso legal en el país en que funciona el ente. En el Perú, de conformidad con dispositivos legales, la contabilidad se lleva en moneda nacional (Nuevo sol). % Ejm: Una empresa peruana que produce chompas, registra sus actividades financieras en nuevos soles peruanos (S/.) 6. Empresa en marcha También conocido como "Continuidad de la empresa" se basa en la presunción de que la empresa continuará sus operaciones por un tiempo indefinido y no será liquidado en un futuro previsible, salvo que existan situaciones como: significativas y continuas pérdidas, insolvencia, etc. 7, Valuación al costo El valor de costo -adquisición o producción- constituye el criterio principal y básico de valuación, que condiciona la formulación de los EE.FF llamados de situación, en correspondencia también con el concepto de "empresa en marcha", razón por la cual esta norma adquiere el carácter de principio. Es el principal criterio de valuación, que establece que los activos y servicios que tiene un ente, se deben registrar a su costo histórico o de adquisición. Para establecer este costo se deben tomar en cuenta los gastos en transporte y fijación para su funcionamiento. ñ _ 2. o me” SS - , IDILIDAD- 8. Periodo cl También se le conoce con el nombre de «Ejercicio», Las empresas tienen una duración indefinida e ilimitada; por consiguiente, sus resultados sólo se conocen sino hasta que concluya su existencia, por lo que es necesario dividir el desarrollo de sus actividades en periodos contables y establecer al cierre del periodo los resultados de operación y su situación financiera e informar de los hechos importantes que han generado cambios en la participación de los propietarios de la empresa durante ese lapso de tiempo. % Ejm: La medición del Plan Contable General Empresarial se realiza cada 12 meses. 10. Objetividad Los cambios en el activo, pasivo y en la expresión contable del patrimonio neto, se deben reconocer formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esta medida en términos monetarios. *Ejm: El día 29.08.2014 se compran 10 acciones a $10 000, sin embargo al finalizar el mes de octubre sus acciones sólo valen $8000, pero se espera que al terminar el año cuesten $12000. Por lo tanto para tener un registro objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a tiempo.