¡Descarga tipos de sistemas contables y más Esquemas y mapas conceptuales en PDF de Análisis presupuestario y principios contables solo en Docsity!

UNIVERSIDAD TECNOLÓGICA DE SANTIAGO

(UTESA-SEDE)

ASIGNATURA

Sistemas Contables

CON-330 (001)

TEMAS

Creación de un Sistema Contable, segunda parte.

PRESENTADO POR

Oliver Roque…….....……………………..………………….1-19-

Katherine González.…………………………………………..1-18-

Cristian Rosario.…………………………………………..… 1-18-

Roxanyeli Ozoria López…………………..…...………………1-17-

PRESENTADO A

Luis Espinal

Santiago de los Caballeros

28 de marzo/

El Proceso Productivo

Es el conjunto de operaciones que una empresa debe realizar con el fin de ofrecer un

bien, servicio o producto.

Ejemplo de un proceso productivo:

Recepción de la materia prima

La principal materia prima es la harina y deberá cuidarse que al momento de la recepción de esta, los empaques no tengan o reciban ningún tipo de daño o rotura, para evitar la propagación de plagas dañinas, así como también cuidar la calidad del ambiente del almacén, sobretodo en cuanto a humedad.

Revisión y control

Al salir del almacén deberá pasar un proceso de revisión y control de que durante el almacenado los sacos de materia prima, no han recibido ningún daño o sido afectados por alguna plaga.

Proceso de corte

Como el nombre lo indica, en este paso del proceso se procederá a hacer el corte de la masa para elaborar el pan y esto se hace sobre un mesón debidamente higienizado.

Proceso de horneado

En este paso las bandejas con la masa cortada son llevadas al horno a la temperatura indicada para cada producto.

Proceso de enfriamiento

Luego del horneado, el pan es pasa a un proceso de aireado y enfriamiento para que se mantenga crujiente sin perder sus propiedades. Y ya de aquí el producto pasa a la venta.

Sistemas De Registros Contables

Los sistemas de registro contable son herramientas que se utilizan para llevar un control

detallado de las transacciones financieras de una empresa. Estos sistemas permiten

registrar, clasificar y resumir los movimientos financieros, y generar informes que son

utilizados por la gerencia y otros usuarios interesados en la información financiera de la empresa.

Existen varios tipos de sistemas de registro contable, entre los cuales destacan:

Sistemas manuales: Este tipo de sistema se basa en el uso de libros contables físicos,

como el libro diario, el libro mayor y otros registros contables. En estos libros se

registran las transacciones financieras de la empresa de manera manual, utilizando

técnicas de contabilidad básicas. Este tipo de sistema es apropiado.

Funciones del departamento de la contabilidad

Cando una empresa alcanza cierto tamaño necesita contar con un área de contabilidad, que será la responsable de ocuparse precisamente de todos los asuntos relacionados con la contabilidad de la empresa. Pero el departamento de contabilidad es muchas veces un gran desconocido tanto para trabajadores de la empresa como incluso para los propios responsables, que saben de su necesidad, pero no acaban de entender muy bien qué hace o su necesidad real. Por eso es importante conocer todas las funciones de las que se ocupa este departamento.

Podemos decir que este departamento es el responsable de Procesar, codificar y contabilizar los diferentes comprobantes por concepto de activos, pasivos, ingresos y egresos, mediante el registro numérico de la contabilización de cada una de las operaciones, así como la actualización de los soportes adecuados para cada caso, a fin de llevar el control sobre las distintas partidas que constituyen el movimiento contable y que dan lugar a los balances y demás reportes financieros.

Podemos resumir sus funciones en esta serie de cuatro puntos:

Control de libros contables: por una parte, está el libro diario, donde se

registran las operaciones diarias; por otra parte, nos encontramos con los libros de registro, donde aparecen las facturas emitidas y recibidas, el registro de los bienes de inversión y, si existen, las operaciones intracomunitarias.

El cierre del ejercicio: aquí se ocupa de preparar:

- Balance

- Cuenta de pérdidas y ganancias

- Memoria de cuentas

Las obligaciones registrales: la legalización y el depósito de libros y cuentas

La preparación de impuestos

Además de todo lo anterior, hay más funciones que puede realizar un contable bien porque tiene el perfil más adecuado dentro del departamento administrativo. Sus tareas pueden ser, pero no se limitan a:

- Conciliaciones bancarias: Debe estar en posesión y control de la información sobre el estado de las cuentas bancarias de la empresa.

- Control de inventario: No sólo del inventario de almacén, sino también del activo y pasivo del que dispone la empresa.

- Declaración fiscal: Se encarga de que la empresa cumpla la ley fiscal además de tramitar las obligaciones fiscales.

- Elaborar informes: Realiza los informes contables de todos los registros sobre transacciones o balances de ingresos y gastos.

- Facturación: Cómo decíamos antes, la principal función del contable es registrar gastos e ingresos, pues esto se realiza mediante el registro de las facturas y la elaboración de las mismas.

- Operaciones comerciales: Podrá realizar un trabajo de prospección de productos o servicios que pueda necesitar la empresa y presentarlos para su contratación a dirección.

- Proyección de estados financieros: Tomando en cuenta datos pasados, el

contable podrá simular un estado financiera para realizar predicciones a futuro.

Sistemas de registros contables

Un sistema de registro contable es una estructura organizada mediante la cual se recogen las informaciones de la empresa como resultado de sus operaciones, valiéndose de recursos como formularios, reportes, libros, etc. Una vez presentados a la gerencia le permitirán a la misma tomar decisiones financieras.

Dependiendo la forma en que son llevados estos registros, pueden ser:

Sistemas de registro manual: En el registro manual, como su nombre lo indica se hace de forma manual a través de comprobantes fiscales, es la forma de procesamiento más simple de contabilidad, donde los registros son efectuados en forma manuscrita y haciendo mentalmente los cálculos respectivos.

Sistemas de registro mecánico: Este sistema se apoya con el uso de calculadoras y máquinas de escribir, así como máquinas que realizan cálculos y acumulaciones automáticas en las cuentas y/o registran los conceptos y cantidades en varios documentos a la vez.

Utilizan una serie de máquinas de alguna u otra manera facilita sus labores, entre ellas están:

- La máquina de lanzadera

- La sumadora de tabulación automática.

- La sumadora para control de operaciones de caja.

- La máquina de escribir.

Las facturadoras.

Sistemas de registro computarizado: Se caracteriza por procesar datos mediante un sistema de cómputo, que está integrado por un procesador central y otros cuatros dispositivos de hardware. Es el sistema de trabajo más reciente y se caracteriza por su rapidez y precisión. Emplea para su registro computadoras, programas contables y administrativos, hojas de cálculo electrónicas, calculadoras financieras, fiscales, etc.

Método de registro contable: La principal función que tienen las bases de contabilidad, es crear un sistema por medio del cual se pueda obtener información ordenada, clasificada y acorde a la realidad, misma que es utilizada para reflejar los estados financieros de una persona ya sea individual o jurídica.

Las dos formas básicas de llevar la contabilidad de sus ingresos y sus gastos son:

● El método de lo percibido ● El método de lo devengado.

Método de lo percibido: Este método reconoce los movimientos de caja sin considerar cuándo se han producido los hechos económicos que los ocasionan, es decir, que se enfoca en los aspectos financieros. Por ejemplo, si tenemos que registrar los alquileres correspondientes a un ejercicio determinado por el método de lo percibido, si de los 12 meses de alquileres solo se han pagado 10 meses, entonces por el método de lo percibido solo se registrarán 10 meses.

Método de lo devengado: Los hechos económicos son reconocidos independientemente de sus efectos en los movimientos de efectivo que generen. Por ejemplo, Volviendo al caso de los alquileres antes mencionado, tendremos que considerar los alquileres de los 12 meses del ejercicio, independientemente de que se hayan pagado o no.

El Sistema y métodos de registro que utiliza la Panadería Pan Cibao, SRL.

Panadería Pan Cibao, SRL., utilizan un sistema de registro computarizado. El método de registro que utiliza la empresa es el devengado, puesto que es el que admite la ley dominicana 11-92 (Código tributario).

El sistema que se utiliza en la panadería Cibao SRL es Deku3.0 Este sistema de fácil instalación y uso, no requieren conocimientos previos de manejo de computadoras.

Están principalmente orientados a satisfacer las necesidades de la empresa, brindando herramientas para la toma de decisiones empresariales, el control de la información, y la obtención de resultados rápidos mediante consultas y reportes. Tienen integración con los productos de Microsoft Office, ya considerado casi un estándar en cualquier empresa. Conectividad a diversos modelos de bases de datos. Poseen control de usuarios y accesos a distintos niveles, todo personalizado a criterio del cliente.

Catálogo de cuentas y manual de procedimientos

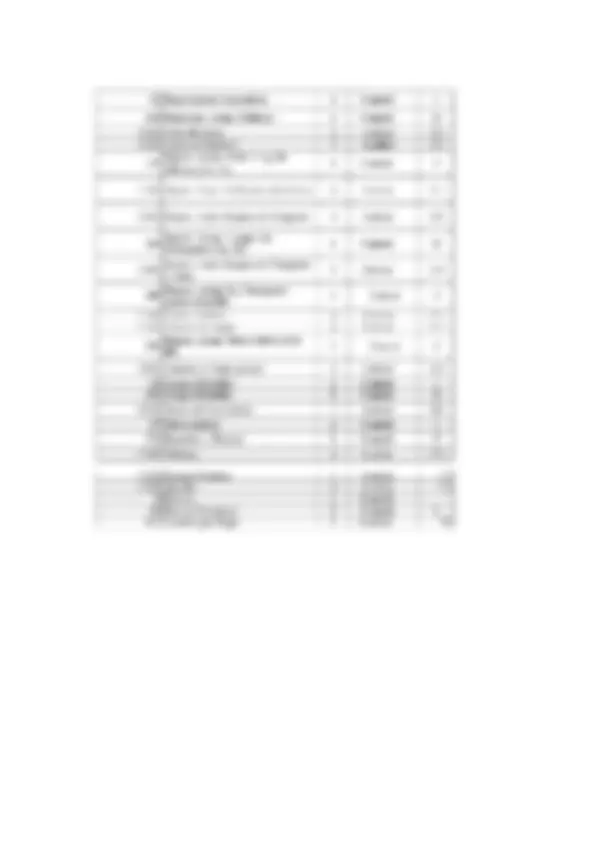

Es el índice o instructivo, donde, ordenada y sistemáticamente, se detallarán todas las cuentas aplicables en la contabilidad de una negociación o empresa, proporcionando los nombres y, en su caso los números de las cuentas".

El catálogo de cuentas es un documento que sirve para registrar las operaciones de una empresa. Cuando la empresa alcanza un cierto grado de desarrollo, es absolutamente indispensable formar una lista de las cuentas que deberán utilizarse, evitando así errores de aplicación, y asignar a cada cuenta una cifra que la identifique, ya que se trate de las cuentas que integran el mayor general o de las subcuentas que forman los mayores auxiliares. En la actualidad existen diversos programas electrónicos que hacen más fácil el registro de las operaciones.

El catálogo de cuentas es considerado como una herramienta de aprendizaje para todos los estudiantes de las carreras afines a la contabilidad, ya que el mismo sirve para familiarizarse con los términos de la contabilidad. Estos deben ser elaborados de manera tal que permitan la incorporación de nuevas cuentas que van apareciendo en la empresa. Por eso se dice que es necesario que, al crearlo, se haga un análisis profundo de las operaciones, pensando en el presente y en el futuro de un negocio.

Importancia

El catálogo de cuentas es importante para una empresa ya que contiene una lista donde se clasifican todos los activos, los pasivos, los ingresos, los egresos y el capital de una empresa.

También es importante al establecer un catálogo de cuentas, para un manejo adecuado de éste, que se acompañe de una guía que detalle los movimientos que afectarán a cada una de las cuentas contenidas en el mismo.

Es importante tener un Catálogo de Cuentas que ofrezca flexibilidad para poder crecer cuando la empresa se expanda o se desarrolle. Recordemos que la Contabilidad, a través de un proceso de captación de operaciones, mide, clasifica, registra y resume con claridad. Para que esto pueda realizarse, se requiere de un Catálogo adecuado a la operación del negocio, con flexibilidad para irse adecuando ordenadamente según las necesidades del negocio.

Entre la relevancia de su importancia se destacan:

- Es la base del sistema contable.

- Es la base para unificar los registró, informes de las transacciones realizadas.

- Es la base y la guía para la elaboración de los estados financieros.

- Sirve de guía para la elaboración de presupuestos.

- Imprescindible si se cuenta con un sistema de cómputo.

- De lo anterior se desprende que, al elaborar un catálogo de cuentas, debemos tomar en consideración el tipo de empresa, sus actividades, operaciones y el volumen de las mismas, para preparar una adecuada agrupación y clasificación de las cuentas y subcuentas en diversos tipos.

La Misma cuenta con los siguientes niveles:

Grupo Se identifica con el primer dígito.

Clasificación: Se identifica con los dos primeros dígitos. Cuenta control: Se identifica con los tres primeros dígitos. Subcuenta: Se identifica con los cinco primeros dígitos. Cuentas auxiliares: Se identifica con los ocho primeros dígitos.

Clasificación del catálogo de cuenta

Se puede clasificar el catálogo de cuentas en las siguientes formas:

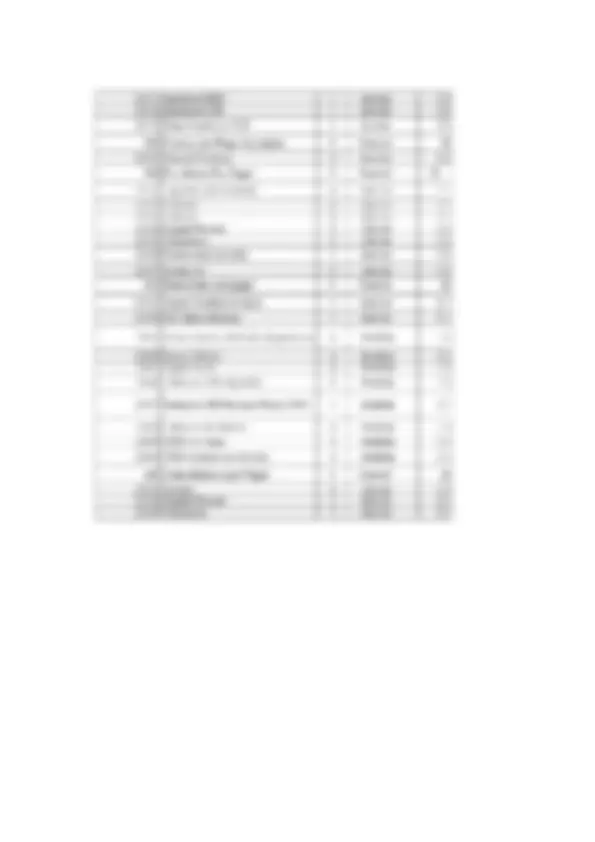

Sistema decimal:

Se basa en la clasificación de grupos y sub grupos tomando como base la numeración del 0 al 9. Este es el más utilizado y consiste en separar los números con un punto.

1. Activo

1.1. Activo circulante

1.1.1. Efectivo en caja y banco

1.1.1.1 E fectivo en caja 1.1.1.1.01. Caja general

Sistema Numérico: Se basa en la clasificación de grupos y sub grupos asignando un número corrido a cada una de las cuentas.

Ejemplo:

1 Activo

11 Activo circulante

111 Efectivo y equivalente

1111 Efectivo en caja

111101 Caja general

111102 Caja chica

Sistema Nemotécnico: Se basa en el empleo de letras que representan una característica especial o particular de la cuenta, facilitando con esto su recuerdo: A(activo) C (circulante) C(caja) = ACC

Ejemplo:

A Activo

AC Activo circulante

ACC Caja

Sistema Alfabético: Se basa en la aplicación del alfabeto para clasificar las cuentas.

Ejemplo:

B Pasivo

Pasivo a corto plazo:

BA Proveedores

BB Documentos por pagar

BC Acreedores diversos

BCa La Región, S.A.

BCb Sr. Mario Rivas Rubio

BCc Sr. Sergio González Villar

BD Impuestos por pagar

Alfanumérico: Combina letras y números para la identificación de las cuentas.

A Activo

AN Activo no circulante:

AN1 Terrenos

AN2 Edificios

AN3 Equipo de oficina AN3a Escritorios

AN4 Equipo de reparto

Manual de Procedimiento del Catálogo de Cuenta

El manual de procedimientos es un documento que contiene las reglas y pautas que indican cómo deben ejecutarse ciertos procesos. Estos manuales permiten a las empresas guiar y administrar sus operaciones, estrategias y flujos de trabajo hacia resultados óptimos, así como mantener estándares de calidad y eficiencia.

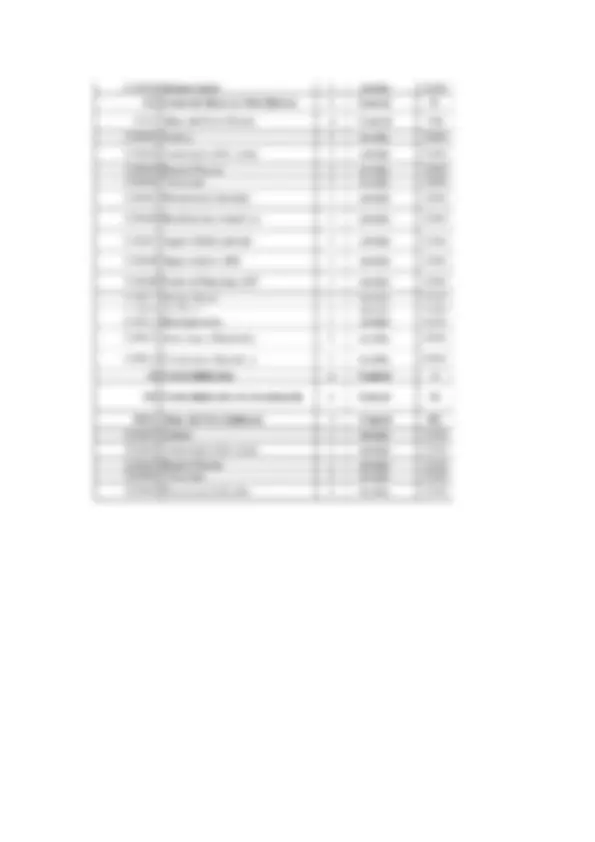

Activos: Agrupa el conjunto de las cuentas que representan los bienes y derechos tangibles e intangibles propiedad del ente económico que, por lo general, son fuente potencial de beneficios presentes o futuros. Las cuentas que integran este grupo tendrán saldo de naturaleza deudora, con excepción de las Provisiones, las Depreciaciones y las Amortizaciones Acumuladas, que serán deducidas de las cuentas que correspondan, independientemente de que su control se lleve de forma separada.

Activos corrientes o circulantes: El activo corriente, también llamado activo circulante o líquido, es el activo de una empresa que puede hacerse líquido (convertirse en dinero) en menos de doce meses. Como, por ejemplo, el dinero del banco, las existencias, y las inversiones financieras.

Efectivo caja y banco: Estas cuentas comprenden la existencia en poder de la entidad de la moneda de curso legal, moneda extranjera, cheques y giros bancarios, depósitos en entidades bancarias y colocaciones efectuadas en instituciones financieras. Representa la existencia de los medios monetarios que se posee que se encuentran depositados en sus cuentas bancarias.

- Se debita: Por los depósitos en efectivo, cheques u otros documentos, que representen efectivo efectuados de las obras realizadas o avance de obras al contado o al crédito.

- Se acredita: Por los pagos a proveedores por compras de mercancías y servicios.

Caja general: Esta cuenta registrará las entradas de efectivo por los diferentes conceptos y las salidas de estos fondos con cargo a las Subcuentas respectivas.

- Se debita: con el importe de los ingresos en efectivo del día, ya sean por adelanto para la fabricación, abonos de clientes, anticipos recibidos de clientes, etc.

- Se acredita: con el importe de los egresos en efectivo ya sean por costos, gastos o por remesas efectuadas a los bancos.

Caja chica: En esta cuenta se registrará el fondo que se establezca para los pagos menores de la empresa, cuyo monto y pagos máximos, deben ser definidos en el control interno.

- Se debita: con el valor del fondo establecido para pagos y gastos menores, así como los futuros incrementos acordados.

- Se acredita: al liquidar parcial o total el fondo establecido.

Cuentas por cobrar: Comprende todas las cuentas por cobrar a clientes, empleados, funcionarios y otros conceptos de ventas a crédito y préstamos. Se clasifican en las siguientes Subcuentas:

Cuentas por cobrar a clientes: Esta cuenta registrara los saldos pendientes por cobrar a clientes por ventas a crédito.

- Se debita: con el valor de las ventas del producto que proporcione la empresa a crédito basándose en la facturación correspondiente.

- Se acredita: con las cancelaciones totales o parciales que los clientes realicen, con los anticipos y con las rebajas y descuentos que se concedan.

Cuentas por cobrar empleado: Esta cuenta registrara los préstamos o anticipos de sueldo efectuados al personal.

- Se debita: cuando sean emitidos los préstamos a cada empleado, a través de préstamos, pagarés, etc.

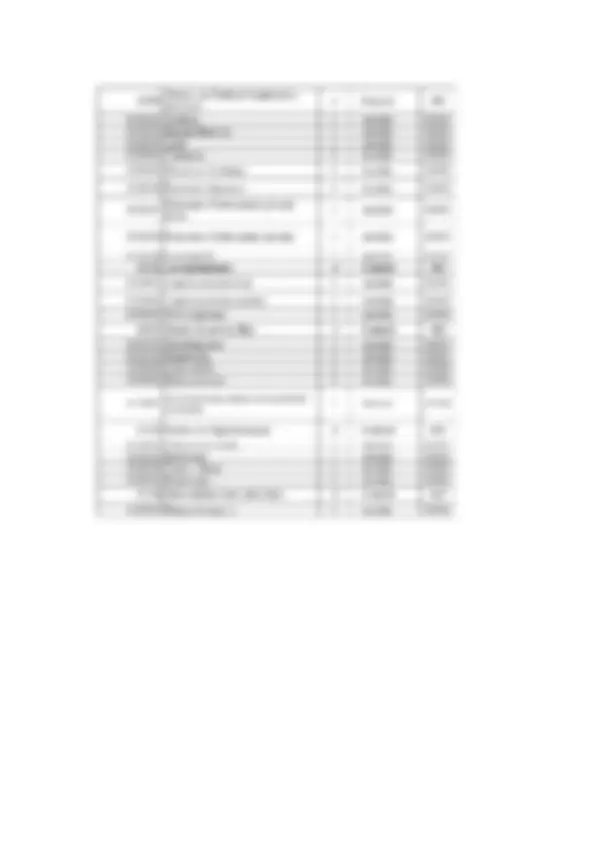

- Se acredita: con los descuentos que se efectúen en planillas de nómina o abonos en efectivo de los empleados para amortizar los préstamos o anticipos. Su saldo reflejará los cargos que adeuden los empleados a determinada fecha. Cuenta por cobrar accionista: Esta cuenta registrara los saldos pendientes por cobrar por préstamos en efectivo, servicios o bienes prestados a accionistas.

- Se debita: Con el importe de las acciones suscritas por los accionistas.

- Se acredita: Con el pago parcial o total de las acciones y al cierre. Otras cuentas por cobrar: Esta cuenta registrara los saldos pendientes por cobrar por préstamos en efectivo a particulares.

- Se debita: con el valor de los préstamos que proporcione la empresa a particulares.

- Se acredita: Con las cancelaciones totales o parciales que los particulares realicen.

Reservas para cuentas incobrables: Es la reserva para efectuada para afrontar los saldos incobrables en las cuentas por cobrar Inventarios: Es la relación o lista de bienes materiales y derechos pertenecientes a la empresa, hecha con orden y claridad. Se clasifican en las siguientes Subcuentas:

Inventario productos terminados: Representa aquellos productos que fueron finalizado al ciclo productivo tienen como objeto su comercialización o finalización del contrato.

- Se debita: Al transformarse los productos y materiales en proceso en obras terminados una vez finalizado el ciclo productivo. También, por ajustes al cierre del ejercicio por diferencias de inventario.

- Se acredita: Al venderse los productos terminados.

Inventario de productos en proceso: Representan los insumos o materiales que han comenzado a utilizarse en el proceso productivo.

- Se debita: Por el ingreso de materiales para el proceso productivo.