¡Descarga Problemas propuestos y más Ejercicios en PDF de Matemática Financiera solo en Docsity!

FACULTAD DE CIENCIAS EMPRESRIALES

ESCUELA ACADEMICA PROFESIONAL DE ADMINISTRACION

ASIGNATURA MATEMATICA FINANCIERA

MODALIDAD Presencial

CODIGO DE LA ASIGNATURA 1AD

CREDITOS 5

CICLO DE ESTUDIOS IV

TIPO DE ESTUDIOS Formación de Especialidad

SEMESTRE ACADEMICA 202002

DOCENTE Luis F. Balarezo J

NOMBRE DEL ALUMNO Carrera Cueva Luis Enrique

INTEGRANTES DEL GRUPO

- Carrera Cueva Luis Enrique

- Chumacero Salinas Melany Eliany

- Jiménez Gómez Marisel

- Maldonado Guerrero Erika

- Mendoza Sosa Grecia Stefania

- Montaño Mattos Stefani Fabrizia

- Montenegro Torres Hoham

- Perez Vilela Priscilla Liseth

- Salcedo Sánchez Antonia

- Solano Briceño Elsye Fiorella

- Torres Chilcón Richard

- Urbina Díaz Rubén Phalu

PRESENTACIÒN

El presente trabajo tiene como objetivo conocer y aplicar los diferentes procedimientos para el

cálculo y desarrollo de operaciones relacionadas a la matemática Financiera, las cuales

normalmente son usados por personas o entidades prestadoras para hacer una inversión en

una determinada actividad económica.

Las formulas aplicadas en esta materia nos sirven para el cálculo de operaciones financieras

con la finalidad de analizar la información para la toma de decisiones en un negocio o empresa.

Los temas estudiados y desarrollados en este trabajo son de mucha importancia para el

correcto cálculo de toda transacción financiera que se desee realizar, siendo los siguientes:

Interés Simple, Interés compuesto, Descuento, Tasas, Anualidades Vencidas, Anualidades

anticipadas, Anualidades diferidas, Perpetuidades, Gradientes, Fondos de amortización,

Amortización, Indicadores VAN y TIR.

Con el desarrollo de los ejercicios, se logró poner en práctica las diferentes fórmulas de los

temas antes mencionados, logrando identificar todas las variables de cada ejercicio,

teniendo en cuenta que mientras más complejidad se encuentra en los problemas la capacidad

de análisis es mayor.

Este trabajo se realizó en la ciudad de Chiclayo, provincia de Chiclayo, Departamento de

Lambayeque y se utilizaron materiales como: PDF´s con temas por semana, el libro de Carlos

Aliaga Valdez y Carlos Aliaga Calderón, (2002) Matemáticas Financieras: Un enfoque práctico

1ª ed., Bogotá, Pearson Educación de Colombia Ltda. Y herramientas como bbcollab para las

clases en línea.

Esperamos que nuestro trabajo cumpla con los requerimientos del curso.

P = 1500 um

- Calcule la tasa de interés de una cuenta, la misma que se abrió con un principal de

1100 um y que al momento de cierre registró un monto de 1210 um.

i = S / P – 1

i = 1210/1100 – 1

i = 1.1 – 1

i = 0.1 x 100

i = 10 %

Monto

- ¿Cuál es el monto actual de una cuenta que se abrió con un principal de 1500 um y

que devengó hasta hoy una tasa de interés de 5%

S = P + I

S = 1500 + (1500 x 0.05)

S = 1500 + 75

S = 1575 um

- Calcule el monto de una cuenta que registra un interés de 300 um, generado por una

tasa de interés de ese periodo de 4%

P = I / i S = P + I

P = 300/0.04 S = 7500 + 300

P = 7500 S = 7800 um

- Calcule el principal con el que se abrió una cuenta, la misma que registró un monto de

1442 um, a una tasa de interés de 3%

S = P + I

1442 = P + Pi

1442 = P (1 + i)

1442 = P (1 + 0.03)

1442 = P (1.03)

P = 1100

i =?

S= 1210

P = 1500

I = 5%

S =?

P =?

I = 300 um

S=?

i = 4 %

P =?

I = 3 %

S= 1442

P = 1442/1.

P = 1400 um

- ¿Cuál es el interés que registra una cuenta abierta con un principal de 1500 um cuyo

monto es 1750 um?

I = S – P

I = 1750 – 1500

I = 250 um

Interés con principal y tasa constantes

- Halle el interés simple que generó un principal de 4000 um, colocado en un banco a

una TNA de 36% durante 6 días.

n = H /F = 6 / 360

I = PJn

I = 4000 x 0,36 (6/360)

I = 1440 (6/360)

I = 8640/

I = 24 um

- ¿Cuál es el interés simple que generó un principal de 3000 um en el plazo de 8

meses, colocado a una TNA de 48%?

n = H / F = 240/360 = 8/

I = PJn

I = 3000 x 0.48 (8/12)

I = 1440 (8/12)

I = 11520/

I = 960 um

- ¿Qué interés simple devengó un principal de 10000 um, en 1 año, 2 meses y 26 días,

colocado a una TNM de 2%?

P = 1500

I =?

S= 1750

P = 4000

I =?

J = 36%

H = 6 días

P = 3000

I =?

J = 48%

H = 240

P = 10000

I =?

J = 2%

H =

F = 360

F = 360

F = 30

n = H / F = 126/360 = 7/20 Jn

P = 300 um

P = 300 um

P = 300 um

P = 3571.

- ¿Cuál es el importe de un principal que, colocado en un banco durante 7 trimestres a

una TNA de 26%, produjo un interés simple de 800 um

7 trimestres = 7 x 90 = 630 P = I

n = H / F = 630/360 = 7/4 Jn

P = 800 um = 800 um

P = 800 um = 1758.

- Si deseo ganar un interés simple de 3000 um, en el periodo comprendido entre el 4 de

abril y 31 de mayo del mismo año, ¿Qué principal debo colocar en un banco que paga

una TNM de 2%?

04/04 – 30/04 = 26 P = I

30/04 – 31/05 = 31 Jn

n = H / F = 57/30 P = 3000 um = 3000 um

P = 3000 um = 78947.37 um

- ¿Cuál es la tasa de interés simple mensual aplicada para que un principal de 8000 um,

colocado a 2 años y 6 meses, haya ganado 6000 um de interés?

n = H / F = 900/30 = 30 J = I = 6000

P =?

I = 800 um

J = 26%

H = 630

P =?

I = 3000 um

J = 2%

H = 57

P = 8000

um

I = 6000 um

J =?

H = 2 años y 6

meses

F = 360

F = 30 días

F = 30

Pn 8000 (30)

J = 6

J = 0.025 x 100

J = 2.5%

- Un principal de 2000 um produjo un interés simple de 60 um en el plazo de 36 días.

¿Cuál fue la TNA que se aplicó a esa operación?

n = H / F = 36/360 = 1/10 J = I

Pn

J = 60

J = 60

J = 60 = 0.3 x 100 = 30%

- ¿Durante cuántos días estuvo un principal de 15000 um, colocado a una TNA de 28%,

si el interés simple que produjo fue de 350 um?

Dividido en TNA

I = PJn Despejamos “n”

n = I/ PJ

n = 350/15000 x 0.28/

n = 350/4200/

n = 350/11.

n = 30 días

- Un principal de 12000 um, colocado a una TNA de 12.5%, generó 541,68 um de

interés simple. Determine el tiempo de la operación.

Dividido entre la TNA y despejamos “n”

I = PJn

n = I / PJ

n =541.68/12000 x 0.125/

n = 541.68/1500/

n = 541.68/4.

P = 2000

um

I = 60 um

J =?

H = 36

P = 15000

um

I = 350 um

J = 28%

P = 12000

um

I = 541,68 um

J = 12.5%

H =?

F = 360

H =?

F = 360

F = 360

H1) 03/03 – 31/03 = 28 H2) 16/04 – 30/04 = 14

H3) 16/06 – 28/06 = 12 n = H / F

I1= PJn I2 = PJn

I1 = 2000 x 0.03 x 44 / 30 I2 = 2000 x 0.028 x 61 / 30

I1 = 2000 x 1.32 / 30 I2 = 2000 x 1.708 / 30

I1 = 2000 x 0.044 I2 = 2000 x 0.

I1 = 88 I2 = 113.

I3 = PJn Sumamos los 3 resultados

I3 = 2000 x 0.026 x 12 / 30 I1 + I2 + I

I3 = 2000 x 0.312 / 30 88 + 113.866 + 20.8 = 222.

I3 = 2000 x 0.

I3 = 20.

- Se suscribió un contrato de crédito por 8000 um para pagarlo dentro de 12 meses con

interés simple, a una TNA de 36% y sujeta a las variaciones del mercado. Si al

vencimiento de dicho contrato las TNAs fueron 36% durante 2 meses, 34% durante 3

meses, 35% durante 4 meses y 34.5% durante 3 meses. ¿Qué interés deberá

cancelarse al vencimiento del contrato?

z

Formula: I = P∑ {Jk Hk}

k=1 Fk

I = 8000 ¿

I =

(

)

(

)

(

)

I = 8000

I =

(

)

P = 8000 J = 36%

H = 60

F = 30 n2 = 61 / 30 n3 = 12 / 30

n1 = 44 / 30

3 meses

4 meses 3 meses

2 meses

H = 90

H = 120

H = 90

12

J = 34.5%

J = 35%

J = 34%

F = 360

F = 360 F = 360

F = 360

n = 1 / 4 n = 1 / 3 n = 1 / 4 n = 1 / 6

I =

I = 2783.33 um

- Una deuda de 2000 um, contraída el 8 de junio para ser cancelada el 8 de julio (del

mismo año) y pactada originalmente a una TNA de 24%, sufre variaciones a partir de

las siguientes fechas: día 12 de junio, 2.5% mensual; día 24 de junio, 9% trimestral;

día 3 de julio, 21% semestral. ¿Qué interés simple se pagará al vencimiento?

I = 2000 ¿

I =

(

)

I = 2000

I = 2000

(

)

I =

I = 55

Interés con principal variable y tasa constante

- Una cuenta de ahorros abierta el 4 de abril con un depósito inicial de 500 um tuvo ese

mes el siguiente movimiento: día 8, depósito de 100 um; día 23, retiro de 200 um;

¿Qué interés simple se acumuló al 30 de abril si se percibió una TNA de 24%?

DÍA OPERACIÓN IMPORTE

8 depósito 100 um

17 retiro 400 um

23 depósito 500 um

23 retiro 200 um

P = 2000

J = 24%

H = 4

P = 500

J = 24%

H = 4

H = 12

H = 5

H = 9

J = 2.5% J = 9% J = 21%

n = 2/5 n = 1/

n = 1/

n = 1/

F = 180

F = 90

F = 30

F = 360

H = 7

H = 6

H = 9

P = 200 P = 500 I =?

P = 600

F = 360

J = 24%

F = 360

J = 24%

F = 360

J = 24%

El interés simple que generó es de 34.75.

Interés con principal y tasa variable

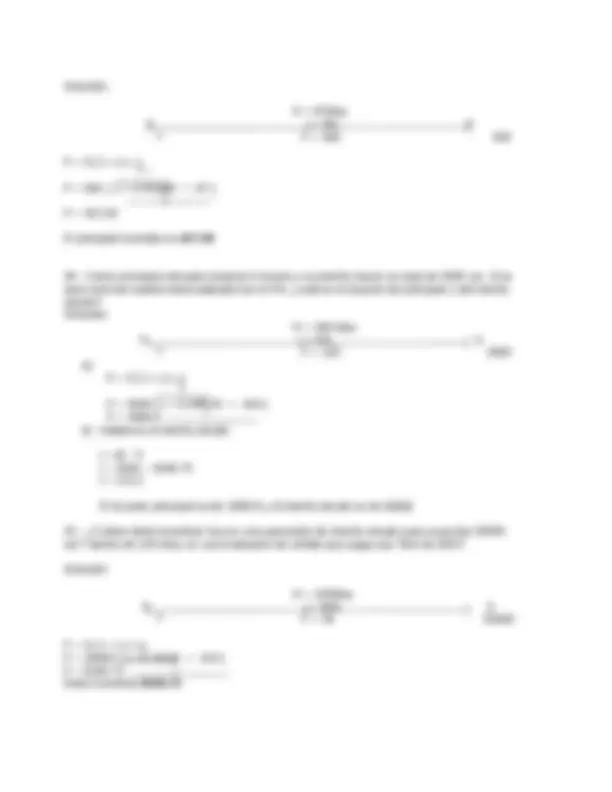

20.- El 2 de junio se abrió una cuenta de ahorros con 2000 um y se efectuaron depósitos de

500 y

300 um los días 8 y 16 y un retiro de 200 um el día 26 de junio. La TNA pactada

fue 28%, que

bajo a 26% a partir del 16 de junio ¿cuál fue el interés simple acumulado y cuál es el saldo

disponible al 1 de julio?

Solución:

Elaboramos el siguiente gráfico:

Fecha Principal Tasa

Operación Importe Operación %

02/06 Depósito 2000 Tasa inicial TNA =

08/06 Depósito 500

16/06 Depósito 300 Cambio de

tasa

TNA =

26/06 Retiro 200

01/07 Saldo

H = 29 días

H

1 =¿¿

6días

H

2 =¿¿

8 días

H

3

= 10 días

H

4 =¿¿

5 días

02/06 F= 360 días 08/06 F= 360 días 16/06 F= 360 días 26/06 F=

360 días 01/

TNA

2 =¿¿

P

0 =¿¿

P

1 =¿¿

P

2 =¿¿

P

3 =¿¿

a)

I

1 =¿ ¿

×

b)

I

2 =¿¿

×

c)

I

3 =¿¿

×

d)

I

4 =¿¿

×

Interés total:

I=

I

1

I

2

I

3

I

4

Saldo disponible al 1 de julio:

S= 2600 + 54.50 = 2654.

21.- Una cuenta de ahorros abierta el 11 de julio con 1500 um tuvo los siguientes movimientos:

Fecha Principal Tasa

Operación Import

e

Operación %

11/07 Depósito 1500 Tasa inicial TNA =

20/07 Retiro 200

01/08 Cambio de

tasa

TNA =

23/08 Depósito 600

24/09 Retiro 100

01/10 Cambio de

tasa

TNM = 1%

09/10 Retiro 400

03/11 Depósito 300

30/12 Cancelación

Se requiere conocer el saldo y los intereses simples que recibirá en la fecha de la cancelación de la cuenta.

H = 172 días

H

1

=9 días

H

2

=12 días

H

3

=22 días

H

4

=32 días

H

5

=7 días

H

6

=8 días

H

7

=25 días

H

8

=57 días

F

1

=360 dias

F

2

=360 días

F

3

=360 días

F

4

=360 días

F

5

=360 días

F

6

=30días

F

7

días

F

8

=30 días

TNA

2

TNA

3

P

0

P

1

P

2

P

3

P

4

P

5

Monto con principal y tasa nominal constantes

22.- Si se colocaron en una cuenta de ahorros 3000 um. a una TNA de 24%, ¿Cuánto se habrá

acumulado

a interés simple acabo de 46 días?

Solución:

H= 46

P j= 24% I=?

3000 F= 360

S = P(1+jn)

S =3000 (1+ 0.24(46/360)

S = 3000 (1+ 0.0307)

S = 3092

Se acumuló en interés simple 3092.

23.- Un señor debía 1000 um. y pactó con su acreedor retrasar dicho pago por 14 días, en

cuyo plazo la deuda generaría una TND de 0.25%. ¿Qué monto simple deberá cancelar al

final de dicho plazo?

Solución:

H = 14 días

P j = 0.25%

S =?

S = P (1+ jn)

S = 1000(1 + 0.0025 × 14)

S = 1000 (1.035)

S = 1035

Deberá cancelar 1035.

24.- ¿Cuál es el monto simple que generó un principal de 5000 um?, colocado a una TNM

de 2%, desde el 5 de abril hasta el 25 de junio del mismo año?

Solución:

H =81 días

6/4 j=2%

P F= 30 días

S=?

a) 6/4 – 30/4 = 24 días b) S = P (1 + jn)

30/4 – 31/5 = 31 días S = 5000 (1+ 0.02/ 81 × 30)

31/5 – 26/6 = 26 días S = 5270

81 días

El monto simple que generó es de 5270.

25.-El 25 de junio el saldo de una cuenta de ahorros fue 5000 um. Calcule su monto simple

al 30 de setiembre del mismo año con una TNM de 3%.

Solución:

H = 97 días

25/06 j = 3% 30/

P F = 30 días S =?

a) 25/6 – 30/6 = 5 días b) S = P (1+ jn)

30/6 – 31/8 = 31 días S = 5000 (1+ 0.03/97 × 30)

31/7 – 31/8 = 31 días S = 5485

31/8 – 30/9 = 30 días

97 días

El monto simple es de 5485.

26 .- Una máquina tiene un precio al contado de 5000 um. La empresa Ricky pacta con su

proveedor pagar por la máquina una cuota inicial de 2000 um., y el saldo dentro de 45 días

con un recargo de 3% de interés simple mensual sobre el precio al contado. ¿Cuál fue la

verdadera tasa de interés mensual que pagó Ricky?

Solución:

H = 45 días

P j = 3%

5000 F = 30

P = 5000 – 2000 = 3000

a) Para calcular el interés simple: b) Hallamos la tasa de interés:

I = PJN J = I/P × N i

I = 5000 × 0.03 (45/30) J = 225/3000 (45/30)

I = 5000 × 0.045 J = 225/

I = 225 J = 0.05 × 100

J = 5%

La verdadera tasa que cancelaron es de 5%.

- - El 23 de mayo se adquirió un paquete accionario en 24000 um.y se vendió el 18 de

junio de ese mismo año; en esta fecha se recibió un importe neto de 26800 um. Calcule la

tasa mensual de interés simple de la operación.

Solución:

28 .- Un electrodoméstico tiene un precio al contado de 3000 um, pero puede adquirirse al

crédito con una cuota inicial de 1000 um y una letra de 2200 um. a 60 días. ¿Cuál es la

tasa anual de interés simple cargada a este financiamiento?

Solución:

H = 60 días

P j =? I

3000 F = 360 días 1000

Letras = 2200

a) Hallamos el saldo:

S = P – I

S = 3000 – 100

S = 2000

b) Hallamos el interés cobrado:

I = S – P

I = 2200 - 2000

I = 200

c) Para obtener el interés dividimos:

I = 200/

I = 0.1 es el interés por 60 días

d) El interés mensual:

e) Entonces la TNA sería:

×

29.- ¿A qué tasa de interés mensual un importe de 10000 um. se habrá convertido un

monto de 11125 um. si se colocó a interés simple en 3 meses?

Solución:

H = 90 días

P j =? S

10000 F = 30 días 11125

J =

(

S

P

)

n

J =

(

)

J =

J = 0.

J = 3.75%

La tasa de interés mensual es de 3.75%

30.- Con tarjeta de crédito se vendió un artículo cuyo precio al contado es 120 para pagar

127.20 um, dentro de 45 días. ¿Qué tasa mensual de interés simple se cargó al crédito?

Solución:

H = 45 días

P j =? S

J =

(

S

P

)

n