PROCEDIMIENT

O TRIBUTARIO

Rivero, Abogados & Asesores

Tributarios.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento analiza el principio de igualdad en el derecho administrativo español, especificando cuáles desigualdades de trato constituyen una infracción de la constitución. Además, se examina el procedimiento tributario y los elementos del acto administrativo, incluyendo el concepto de actos reglados y discretionales. El texto también aborda la importancia de la motivación en los actos administrativos, especialmente en aquellos ejercicios de potestades discretionales.

Tipo: Apuntes

1 / 236

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

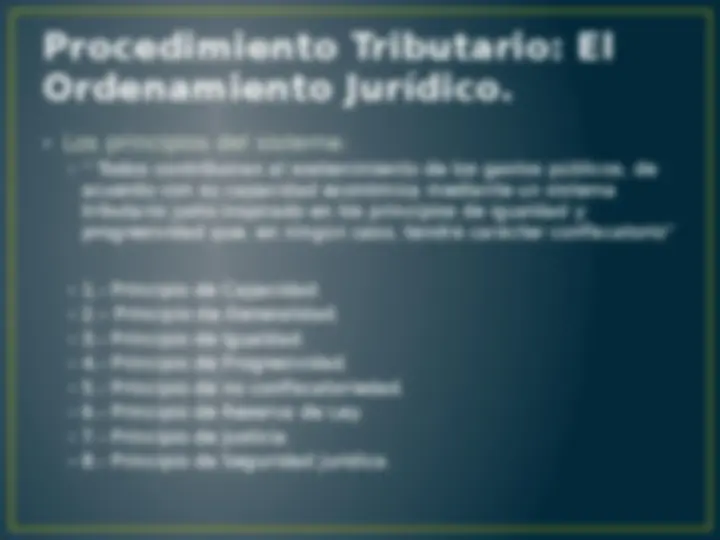

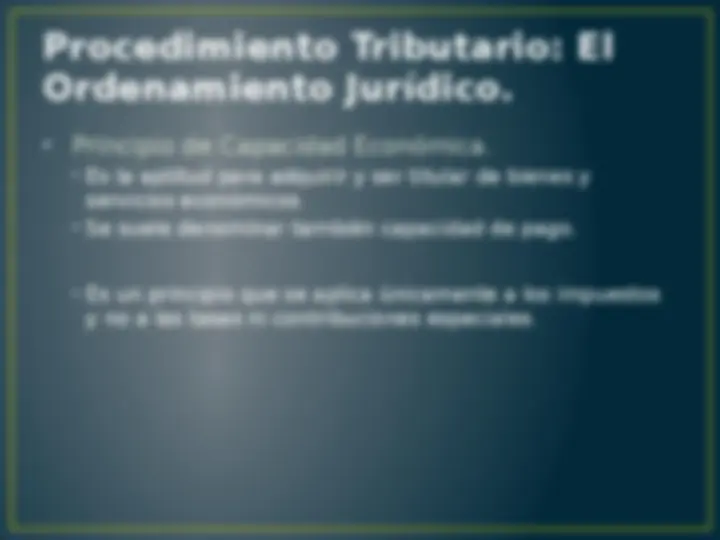

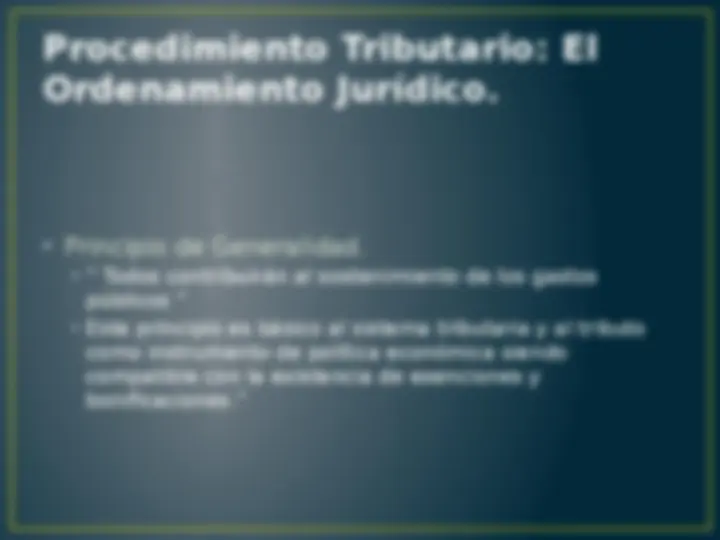

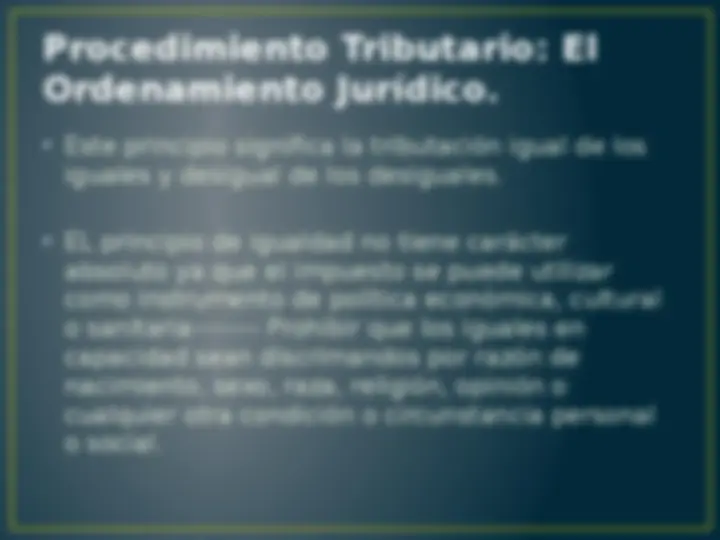

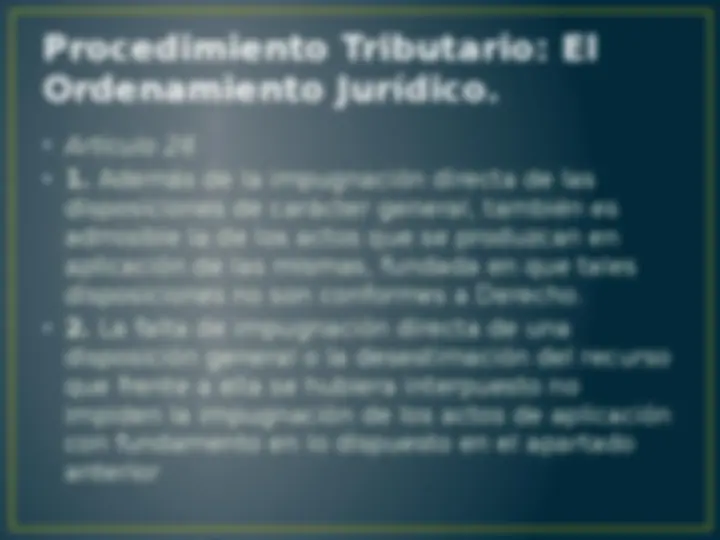

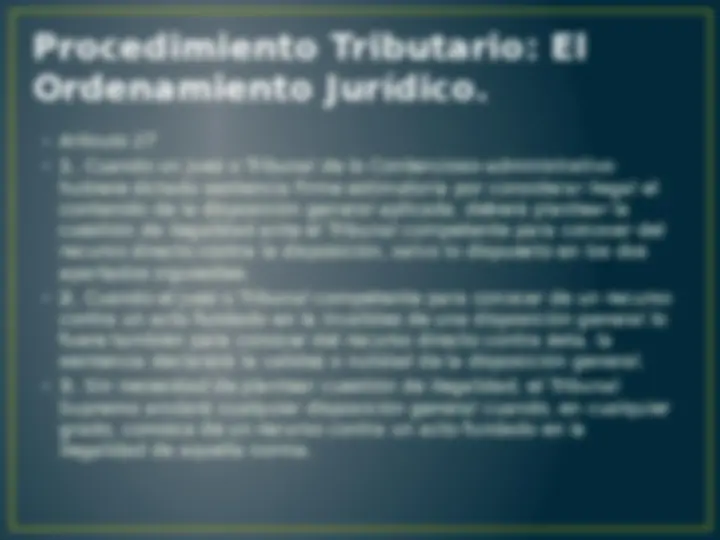

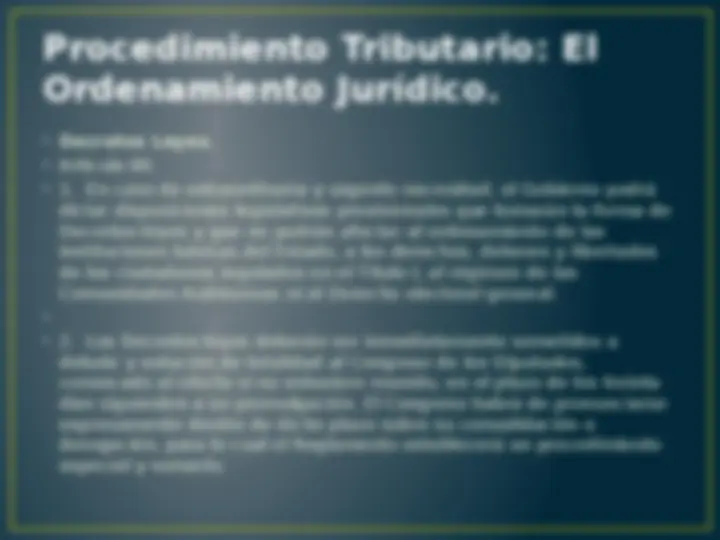

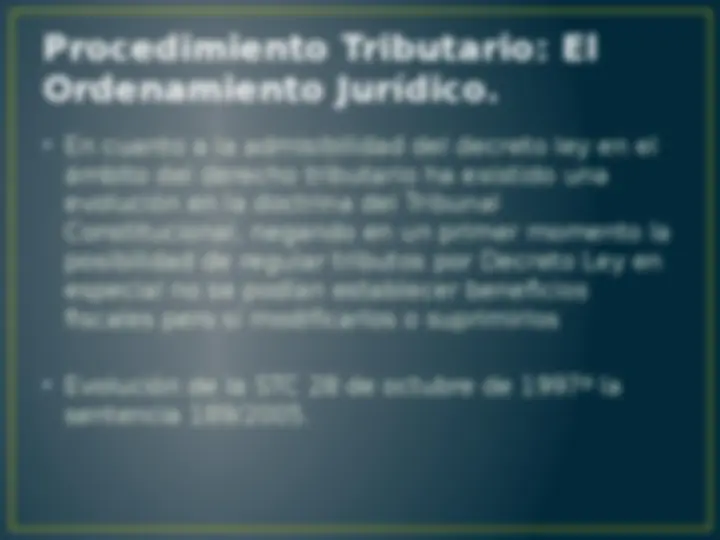

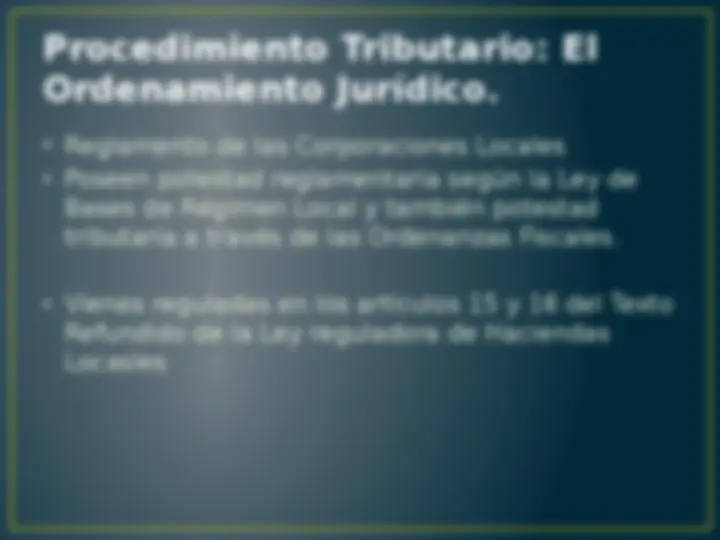

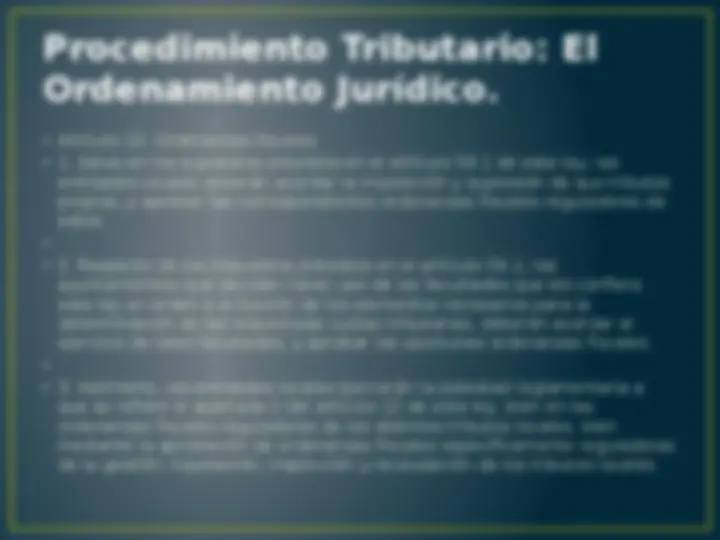

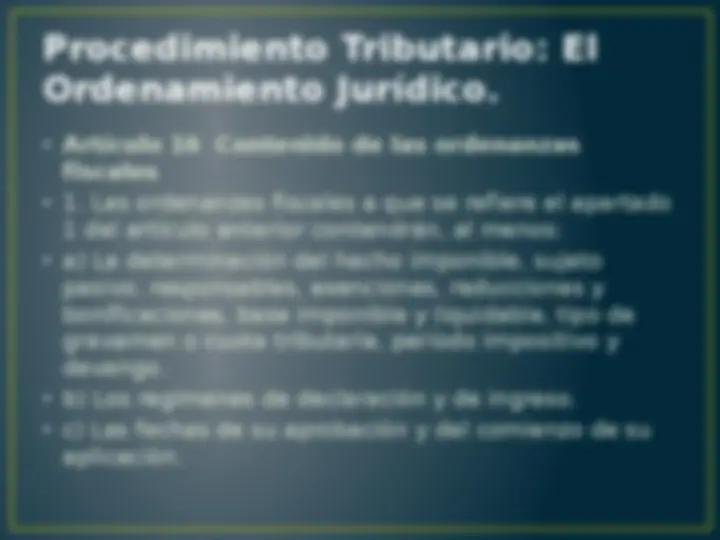

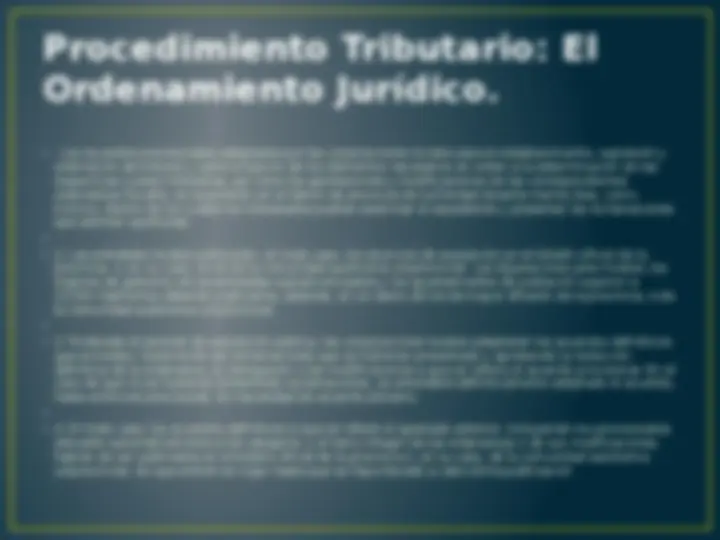

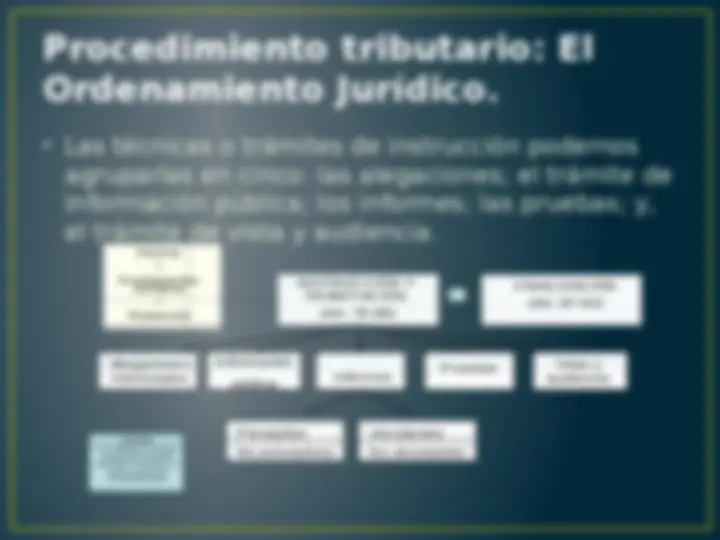

Ordenamiento Jurídico.

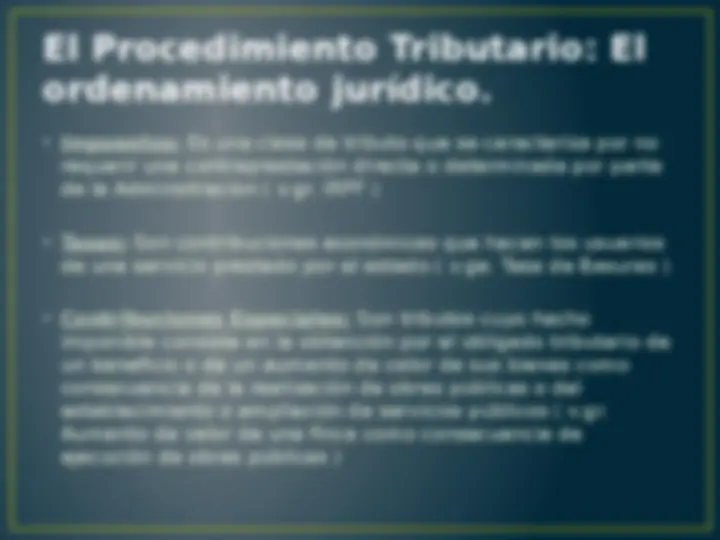

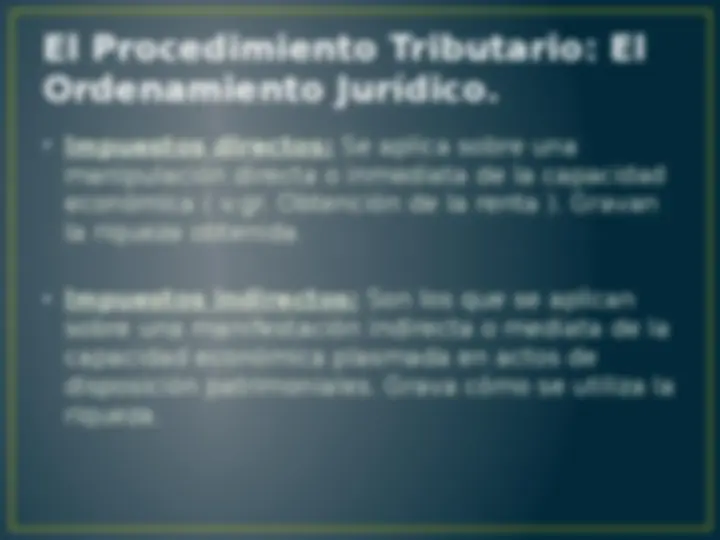

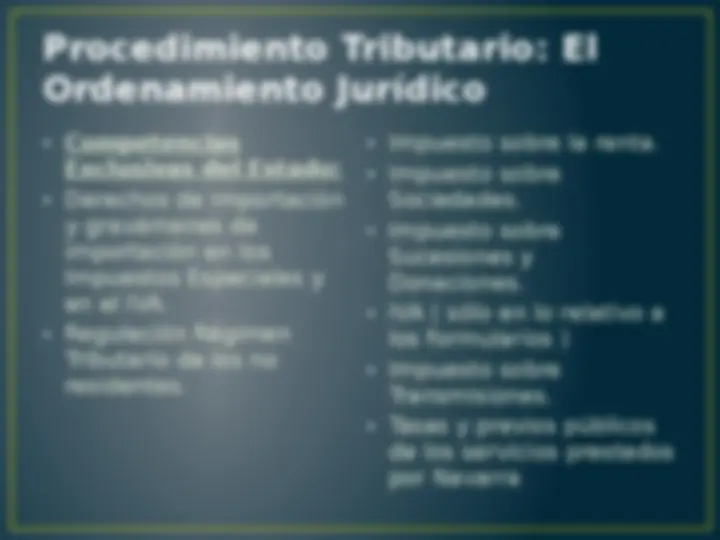

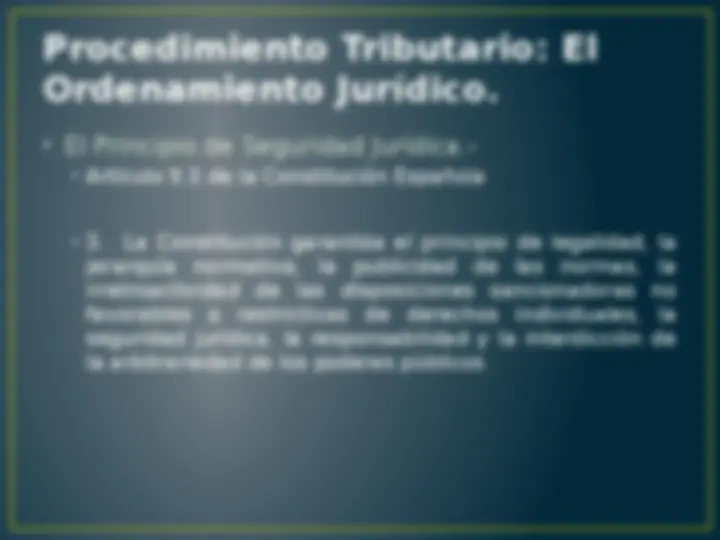

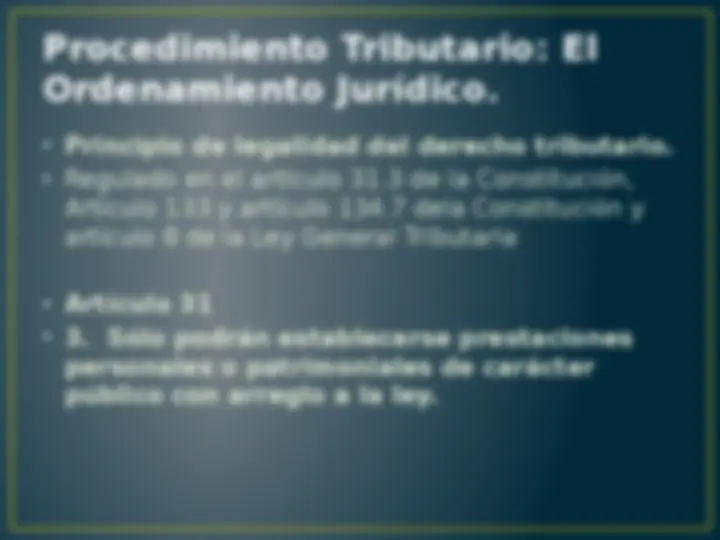

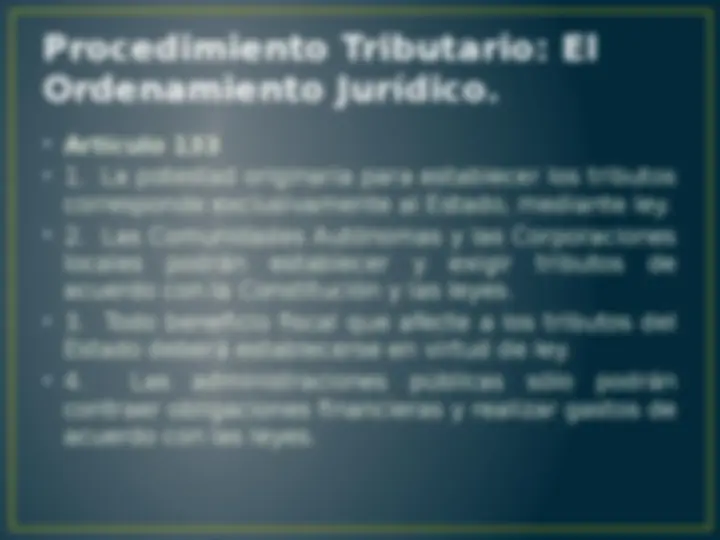

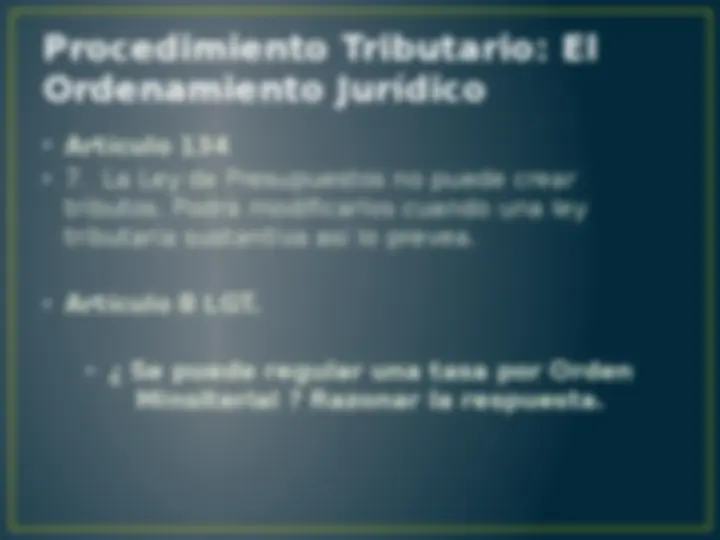

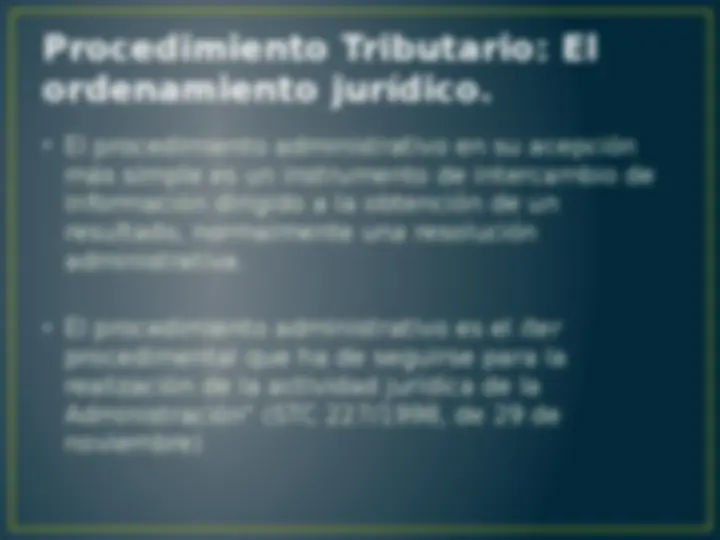

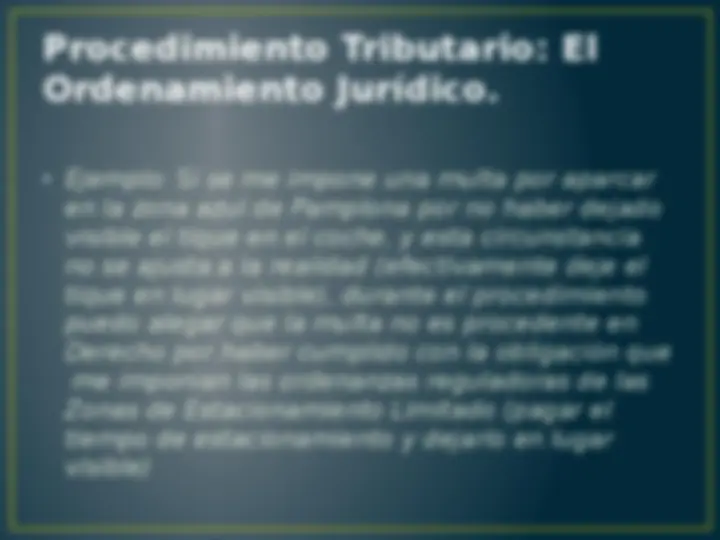

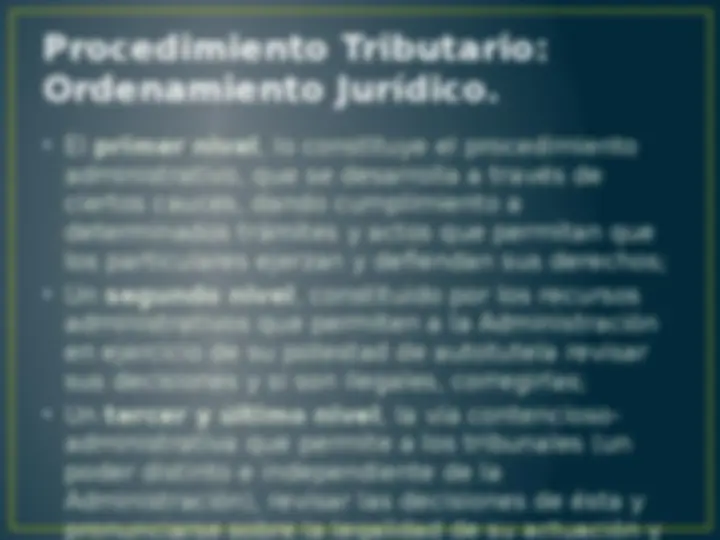

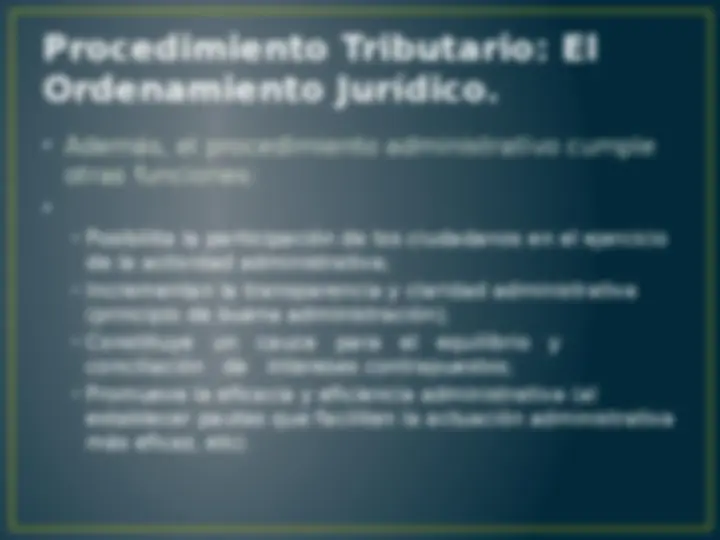

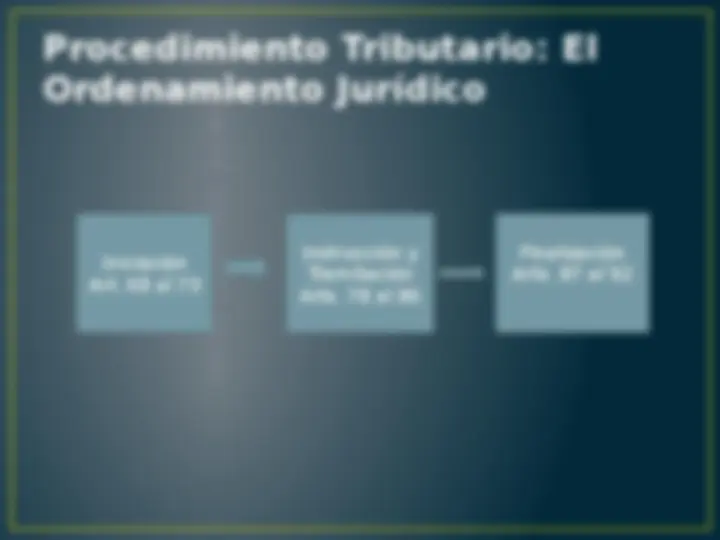

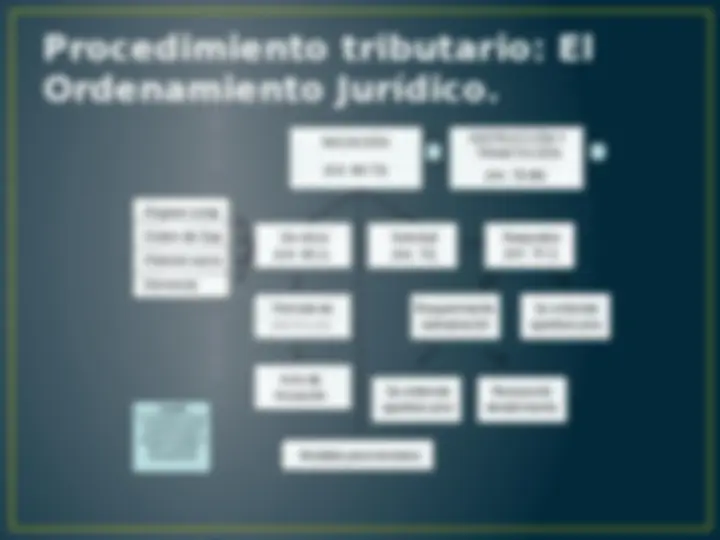

El Procedimiento Tributario: El Ordenamiento Jurídico.

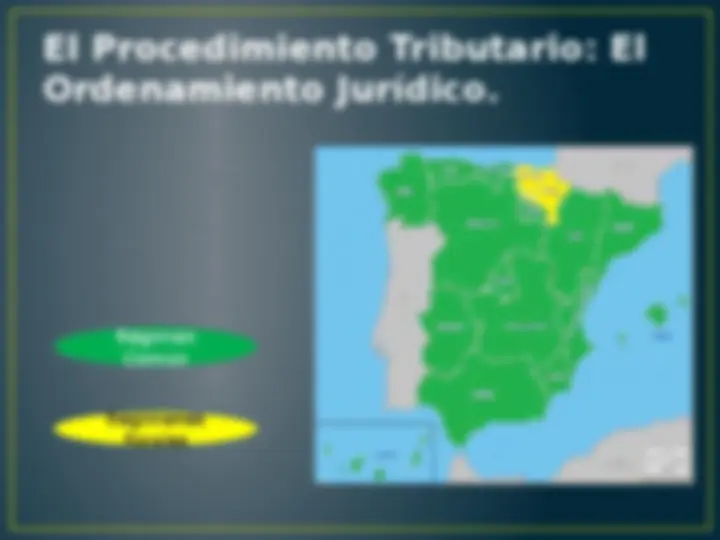

El Procedimiento Tributario: El Ordenamiento Jurídico. Régimen Común Regímenes Forales

Ordenamiento Jurídico.

Ordenamiento Jurídico

Ordenamiento Jurídico.

Ordenamiento Jurídico.

Ordenamiento Jurídico.

Ordenamiento Jurídico.

Ordenamiento Jurídico.

Ordenamiento Jurídico.

Ordenamiento Jurídico.

Ordenamiento Jurídico.