¡Descarga Procedimiento fiscal y más Esquemas y mapas conceptuales en PDF de Historia del Mundo Contemporáneo solo en Docsity!

ProcedimientoProcedimiento

FISCAL

Integrantes^ Integrantes

ÁVILA MARTÍNEZ LUIS ÁNGEL CASTILLO HERNÁNDEZ CARLOS URIEL CASTILL LÓPEZ MARIANA DELGADO HUERTA BEATRIZ NICOLE DIAS DE LEÓN BAUTISTA CARLOS INFANTE MORALES SERGIO ISAAK GOVEA SAID AMANALLEL MARTÍNEZ SERRANO MARIO ALEJANDRO MARTINE TORRES DIEGO REYNA AGUILERA DENI RODRIGUEZ ALVARADO DANIELA LIZBETH RUIZ MUÑÍS ANGEL OBET SALAZAR RAMÍREZ PAÚL ZAHID VALENCIA CHÁVEZ ULICES ADRIANO

es el conjunto de actos jurídicos que se ordenan a una finalidad determinada, puede o no ser jurisdiccional. El proceso es la resolución jurisdiccional de un litigio. Pará qué quede más claro los procesos fiscales son los oficios que llevan hacia TFJFA y que terminan con una centencia, mientras que los procedimientos son las acciones donde no existe controversia ni intervención de autorides juridicciones

PROCEDIMIENTO FISCAL

Que es? Que es?

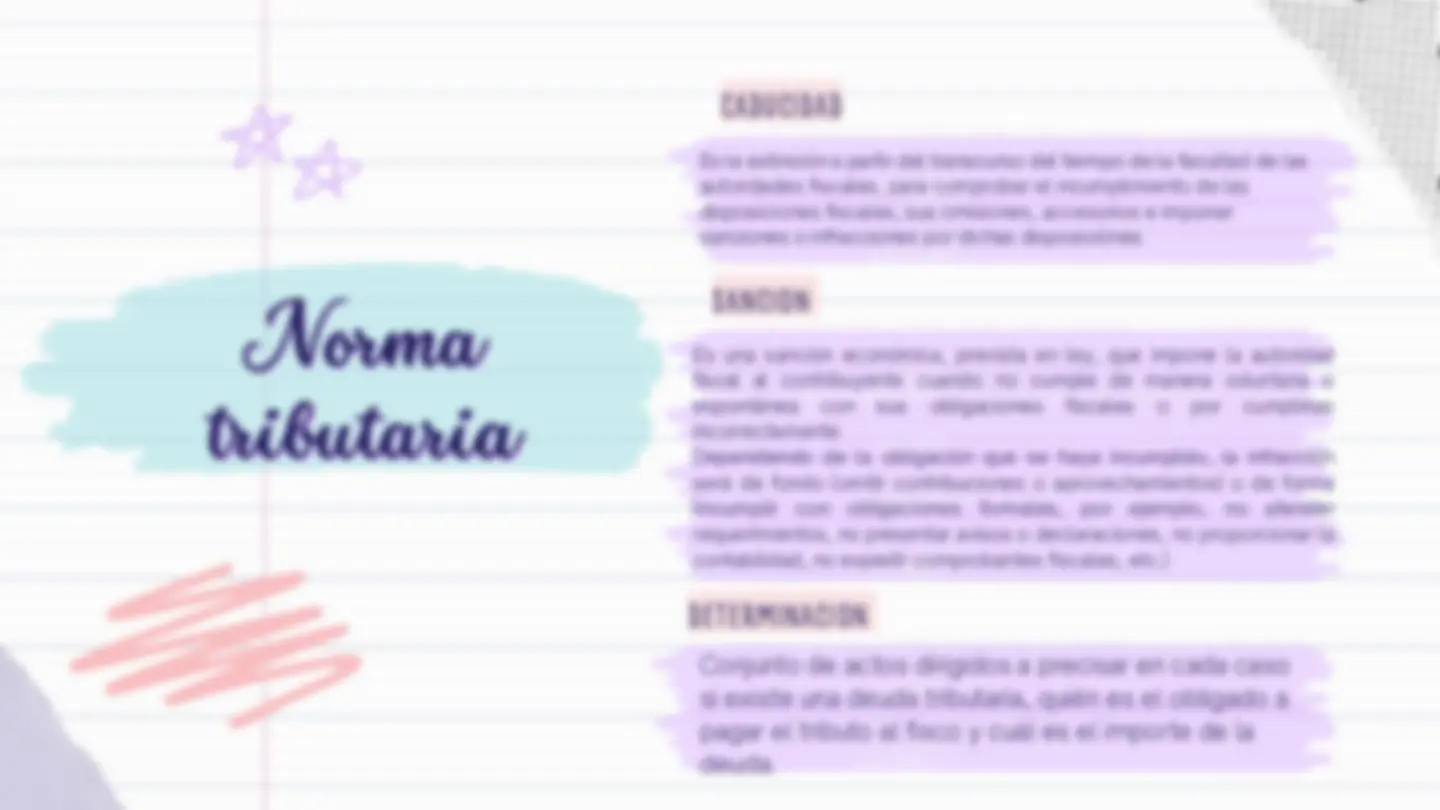

Es la extinción a partir del transcurso del tiempo de la facultad de las autoridades fiscales, para comprobar el incumplimiento de las disposiciones fiscales, sus omisiones, accesorios e imponer sanciones o infracciones por dichas disposiciónes

CADUCIDAD

Es una sanción económica, prevista en ley, que impone la autoridad fiscal al contribuyente cuando no cumple de manera voluntaria o espontánea con sus obligaciones fiscales o por cumplirlas incorrectamente Dependiendo de la obligación que se haya incumplido, la infracción será de fondo (omitir contribuciones o aprovechamientos) o de forma (incumplir con obligaciones formales, por ejemplo, no atender requerimientos, no presentar avisos o declaraciones, no proporcionar la contabilidad, no expedir comprobantes fiscales, etc.)

SANCION

Conjunto de actos dirigidos a precisar en cada caso si existe una deuda tributaria, quién es el obligado a pagar el tributo al fisco y cuál es el importe de la deuda.

DETERMINACION

Norma Norma tributaria tributaria

Diferencia entre ...Diferencia entre ...

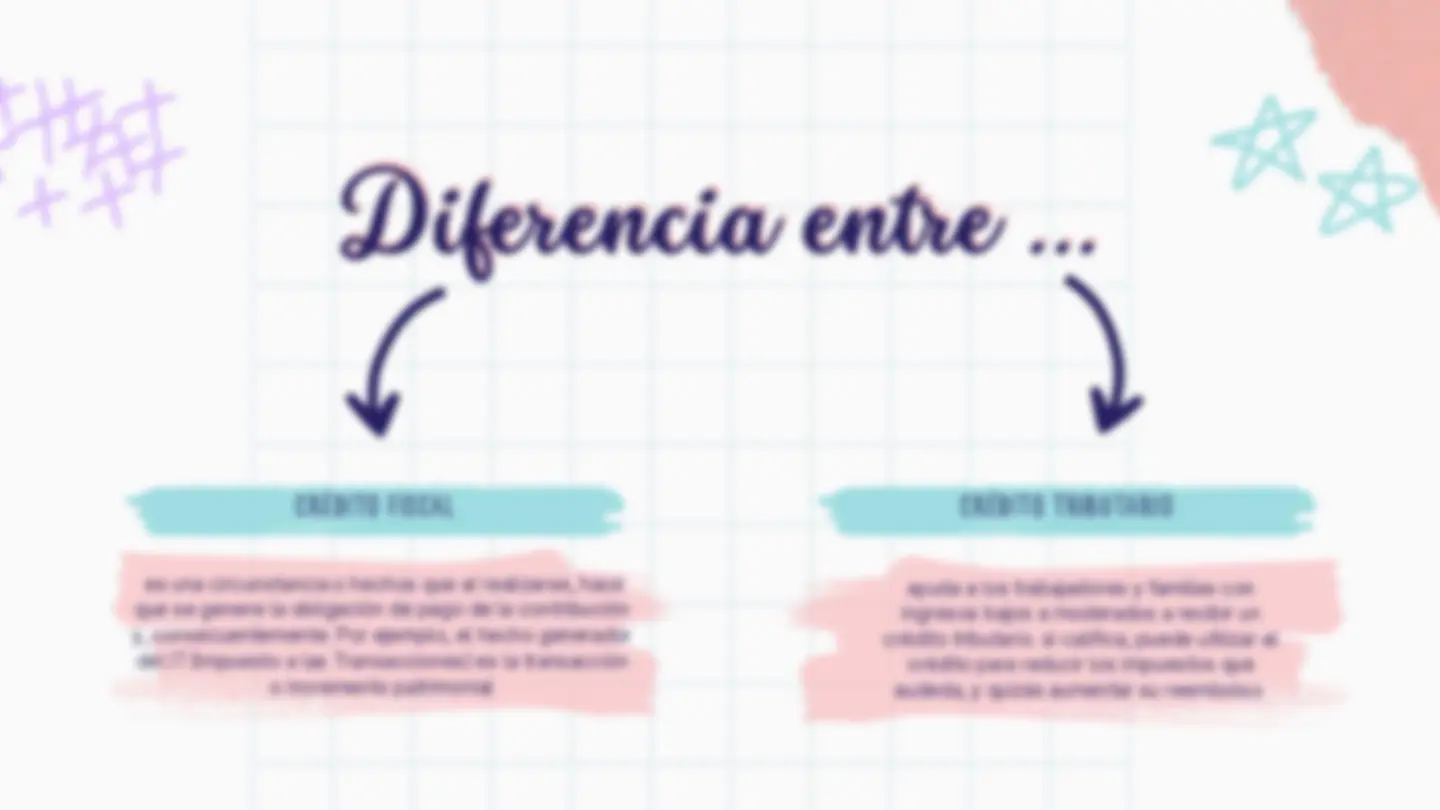

CRÉDITO FISCAL CRÉDITO TRIBUTARIO

ayuda a los trabajadores y familias con ingresos bajos a moderados a recibir un crédito tributario. si califica, puede utilizar el crédito para reducir los impuestos que audeda, y quizás aumentar su reembolso es una circunstancia o hechos que al realizarse, hace que se genere la obligación de pago de la contribución y, consecuentemente. Por ejemplo, el hecho generador del IT (Impuesto a las Transacciones) es la transacción o incremento patrimonial

El juicio de amparo tiene como finalidad la protección de las garantías del gobernado y el régimen competencial existente entre las autoridades federales y las de los Estados. Extiende su tutela a toda la Constitución a través de la garantía de legalidad consagrada

JUCIO DE AMPARO

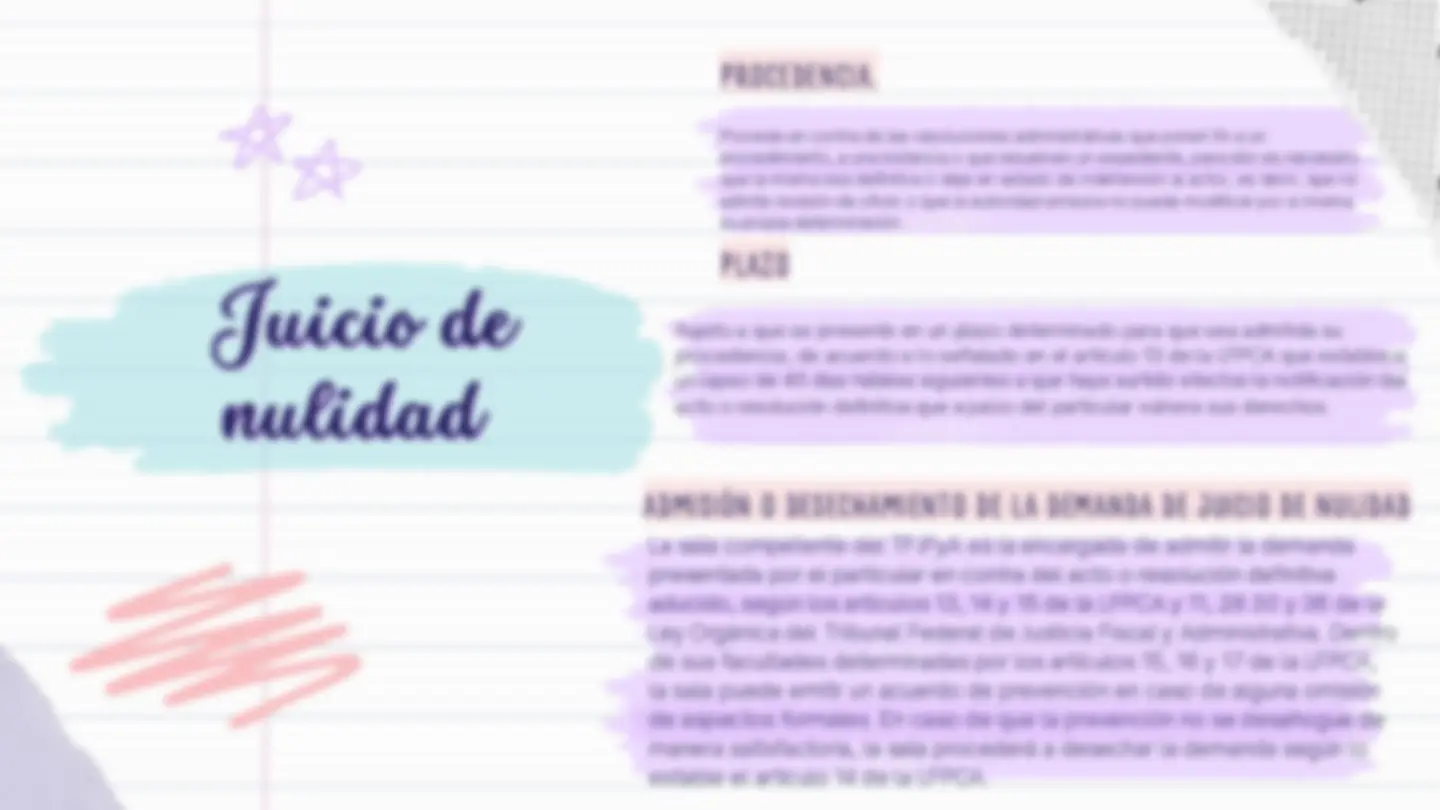

El juicio de nulidad es un medio de defensa que puede hacer valer el particular en contra de los actos o resoluciones de las dependencias y organismos descentralizados de la Administración Pública Federal que le causen algún perjuicio en su esfera jurídica, por violación al ordenamiento jurídico aplicado

JUICIO DE NULIDAD

Juicios Juicios

Procede en contra de las resoluciones administrativas que ponen fin a un procedimiento, a una instancia o que resuelven un expediente, para ello es necesario que la misma sea definitiva o deje en estado de indefensión al actor, es decir, que no admita revisión de oficio o que la autoridad emisora no pueda modificar por si misma su propia determinación.

PROCEDENCIA.

Sujeto a que se presente en un plazo determinado para que sea admitida su procedencia; de acuerdo a lo señalado en el artículo 13 de la LFPCA que establece un lapso de 45 días hábiles siguientes a que haya surtido efectos la notificación del acto o resolución definitiva que a juicio del particular vulnera sus derechos.

PLAZO

ADMISIÓN O DESECHAMIENTO DE LA DEMANDA DE JUICIO DE NULIDAD

La sala competente del TFJFyA es la encargada de admitir la demanda presentada por el particular en contra del acto o resolución definitiva aducido, según los artículos 13, 14 y 15 de la LFPCA y 11, 28 30 y 36 de la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa. Dentro de sus facultades determinadas por los artículos 15, 16 y 17 de la LFPCA, la sala puede emitir un acuerdo de prevención en caso de alguna omisión de aspectos formales. En caso de que la prevención no se desahogue de manera satisfactoria, la sala procederá a desechar la demanda según lo estable el artículo 14 de la LFPCA. Juicio de Juicio de nulidad nulidad

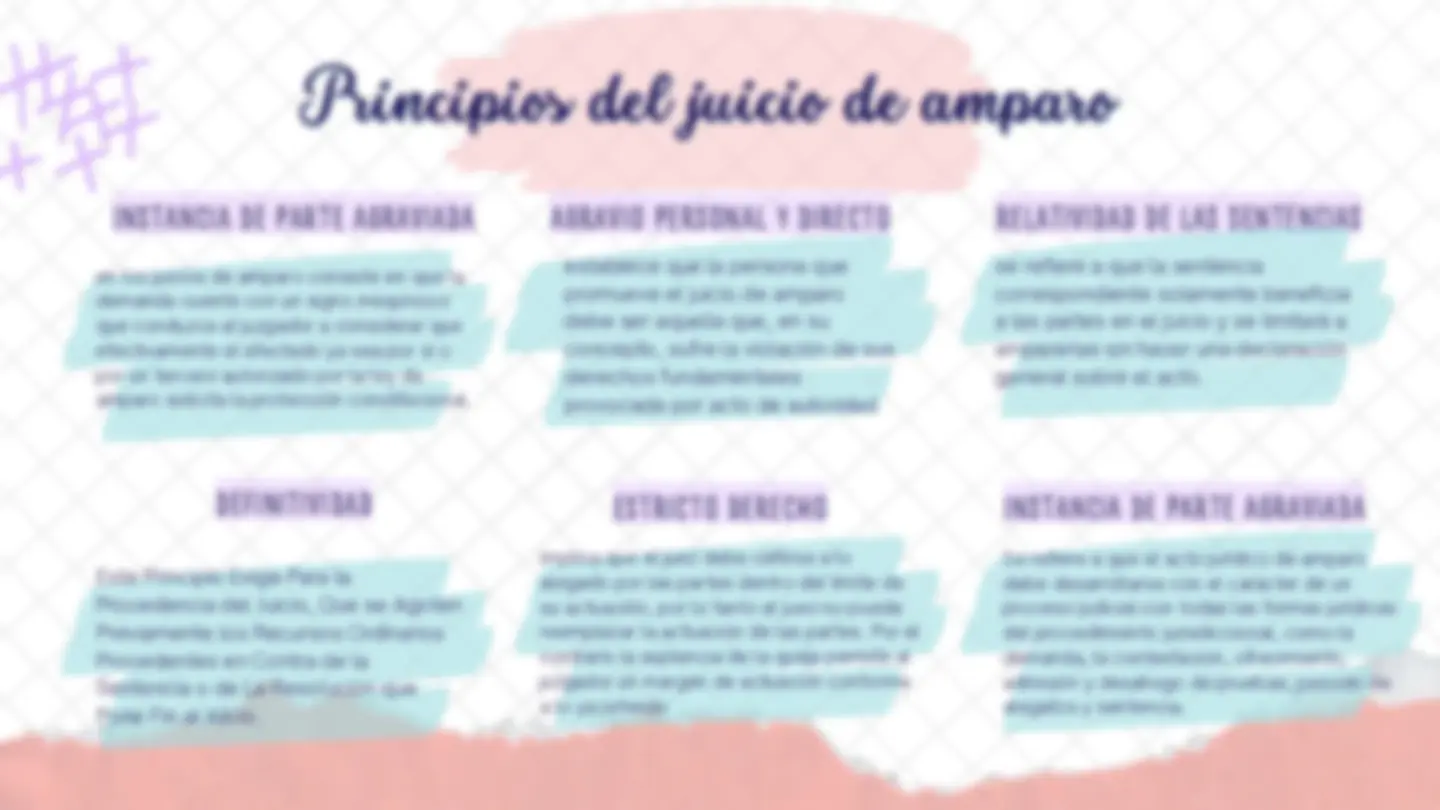

INSTANCIA DE PARTE AGRAVIADA AGRAVIO PERSONAL Y DIRECTO RELATIVIDAD DE LAS SENTENCIAS

Principios del juicio de amparo Principios del juicio de amparo en los juicios de amparo consiste en que la demanda cuente con un signo inequívoco que conduzca al juzgador a considerar que efectivamente el afectado ya sea por sí o por un tercero autorizado por la ley de amparo solicita la protección constitucional. establece que la persona que promueve el juicio de amparo debe ser aquella que, en su concepto, sufre la violación de sus derechos fundamentales provocada por acto de autoridad. se refiere a que la sentencia correspondiente solamente beneficia a las partes en el juicio y se limitará a ampararlas sin hacer una declaración general sobre el acto.

DEFINITIVIDAD ESTRICTO DERECHO INSTANCIA DE PARTE AGRAVIADA

implica que el juez debe ceñirse a lo alegado por las partes dentro del límite de su actuación, por lo tanto el juez no puede reemplazar la actuación de las partes. Por el contrario la suplencia de la queja permite al juzgador un margen de actuación conforme a lo ya referido Este Principio Exige Para la Procedencia del Juicio, Que se Agoten Previamente los Recursos Ordinarios Procedentes en Contra de la Sentencia o de La Resolución que Pone Fin al Juicio. Se refiere a que el acto jurídico de amparo debe desarrollarse con el carácter de un proceso judicial con todas las formas jurídicas del procedimiento jurisdiccional, como la demanda, la contestación, ofrecimiento, admisión y desahogo de pruebas, periodo de alegatos y sentencia.

La Constitución Política de los Estados Unidos Mexicanos en su artículo 107-11 establece que la sentencia que le recaiga al juicio de amparo "será siempre tal, que sólo se ocupe de individuos particulares, limitándose a ampararlos y protegerlos en el caso especial sobre el que verse la queja, sin hacer una declaración general respecto de la ley o acto que la motivare". Consecuentemente, la Ley de Amparo reitera esta regla en su artículo 76. A esta disposición se ha le ha denominado "fórmula Otero" y se sostiene que consagra el principio de la relatividad de las sentencias de amparo.

QUE ES?

Formula otero Formula otero

BibliografiasBibliografias Añadir textohttps://www.google.com/url? sa=t&source=web&rct=j&opi=89978449&url=https://www.uaeh.edu.mx/docenci a/P_Presentaciones/zimapan/derecho/2017/derecho_contencioso_adminostrati vo.pdf&ved=2ahUKEwijoPLW3rSBAxV6h-4BHUl- Bq8QFnoECA0QBg&usg=AOvVaw0uYvHVZH0xSzsX7mvIBDXP http://omawww.sat.gob.mx/transparencia/Adeudos_fiscales/Documents/pyr_c ancelacioncreditos.pdf https://www.bufeteam.es/l/a7-claves-para-hacer-un-recurso-administrativo/ https://www.irs.gov/es/credits-deductions/individuals/earned-income-tax- credit-eitc http://historico.juridicas.unam.mx/publica/rev/boletin/cont/90/art/art12.htm#: ~:text=%C2%BFQu%C3%A9%20es%20el%20hecho%20generador,%2C%20consec uentemente%2C%20el%20cr%C3%A9dito%20fiscal. https://vlex.com.mx/vid/formula-otero-inconstitucionalidad-

BibliografiasBibliografias https://www.sage.com/es-es/blog/diccionario- empresarial/hecho- imponible/#:~:text=El%20hecho%20imponible%20es% 0un,decir%2C%20el%20pago%20del%20tributo. http://www2.scjn.gob.mx/juridica/engroses/1/2014/10/ 2_171652_3193.doc#:~:text=El%20principio%20de%20es tricto%20derecho%20implica%20que%20el%20juez% 0debe,conforme%20a%20lo%20ya%20referido. https://www.poderjudicialmichoacan.gob.mx/tribunal m/revista/debate19/Jurisprudencia.htm#:~:text=Defini tividad%20en%20Amparo%20Directo.,que%20Pone% Fin%20al%20Juicio. https://dpej.rae.es/lema/prosecuci%C3%B3n#:~:text=G ral.,)%C2%BB%20(%20STS%2C%202.