INTEGRANTES: HENRY CALDERÓN

ERIKA CUZCO

DIANA GUAMAN

VIVIANA GONZALEZ

MICHELLE JARA

IMPORTACIONES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

SU PROCESO PARA IMPORTAR UN PRODUCTO ECUADOR

Tipo: Diapositivas

1 / 32

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Las importaciones permiten a las empresas adquirir los productos que en su país no se producen, o que se consiguen más baratos, o son de mejor calidad. Es una alternativa muy rentable que abren las puertas de mercados productores muy convenientes para los comerciantes. Importar requiere estar preparado como todo negocio, y para eso efectuamos un estudio del mercado nacional, con el fin de definir si comercialmente es competitivo el negocio de traer mercancías desde el extranjero. INTRODUCCIÓN

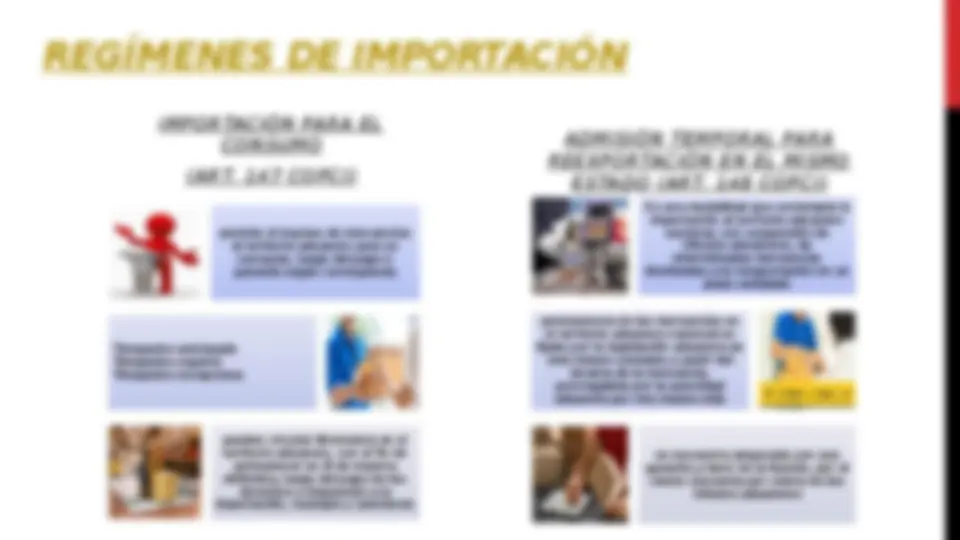

REGÍMENES DE IMPORTACIÓN IMPORTACIÓN PARA EL CONSUMO (ART. 147 COPCI) **permite el ingreso de mercancías al territorio aduanero para su consumo, luego del pago o garantía según corresponda *Despacho anticipado Despacho urgente Despacho excepciona pueden circular libremente en el territorio aduanero, con el fin de permanecer en él de manera definitiva, luego del pago de los derechos e impuestos a la importación, recargos y sanciones

Es una modalidad que contempla la importación al territorio aduanero nacional, con suspensión de tributos aduaneros, de determinadas mercancías destinadas a la reexportación en un plazo señalado permanencia de las mercancías en el territorio aduanero nacional es fijado por la legislación aduanera en seis meses contados a partir del levante de la mercancía, prorrogables por la autoridad aduanera por tres meses más se encuentra amparada con una garantía a favor de la Nación, por el ciento cincuenta por ciento de los tributos aduaneros

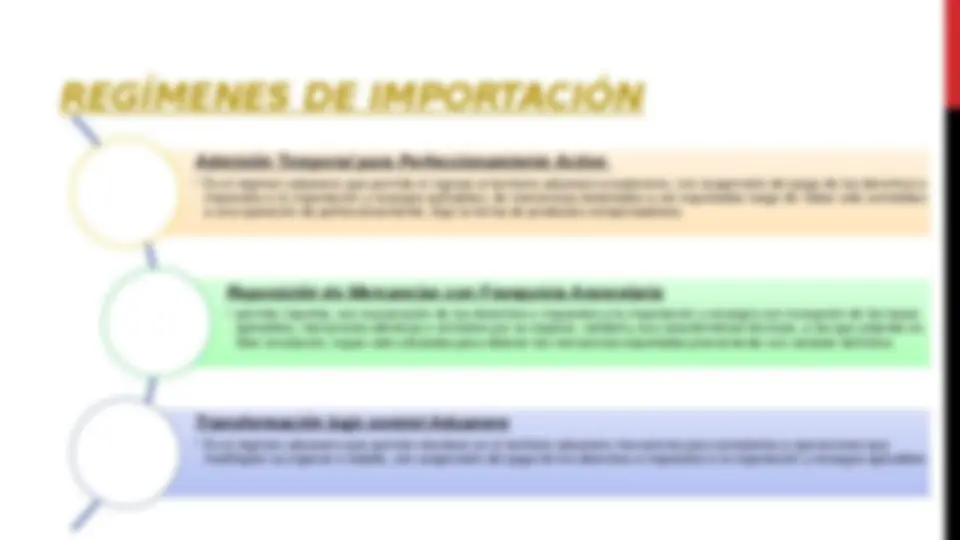

REGÍMENES DE IMPORTACIÓN Admisión Temporal para Perfeccionamiento Activo

REGISTRO DE IMPORTADOR Una vez gestionado el RUC en el Servicio de Rentas Internas, se deberá: Paso 1: Adquirir el Certificado Digital para la firma electrónica y autenticación otorgado por las siguientes entidades: *Banco Central del Ecuador (firmas y permisos correspondientes) *Security Data (seguridad para la mercancía) (Ecuador) (SD(SecurityData)) Paso 2: Registrarse en el portal de ECUAPASS Aquí se podrá: *Actualizar base de datos *Crear usuario y contraseña *Aceptar las políticas de uso *Registrar firma electrónica

RESTRICCIONES DE UN PRODUCTO A IMPORTAR Para conocer si determinado producto está sujeto a restricciones o es considerado de prohibida importación. En el caso de que cuente con la sub-partida específica del producto a importar. Los Operadores de Comercio Exterior COMEXI , publicada en el Registro Oficial 57 de marzo 8 de 2005, prohibió la importación de ROPA Y CALZADOS USADOS.

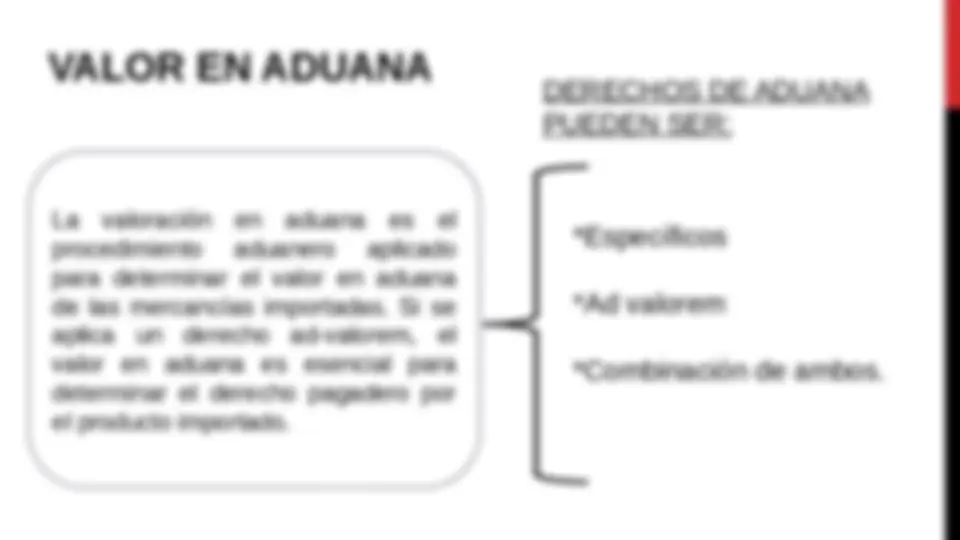

VALOR EN ADUANA La valoración en aduana es el procedimiento aduanero aplicado para determinar el valor en aduana de las mercancías importadas. Si se aplica un derecho ad-valorem, el valor en aduana es esencial para determinar el derecho pagadero por el producto importado. DERECHOS DE ADUANA PUEDEN SER: *Específicos *Ad valorem *Combinación de ambos.

PRINCIPIOS DE LA VALORACIÓN ADUANERA. 1- El valor en Aduana debe basarse en principios sencillos, equitativos, que no estén en contradicción con la práctica comercial. 2- La noción del valor en Aduana debe ser de fácil comprensión, tanto para el importador como para la Administración de Aduanas. 3- El sistema de valoración no debe constituir un obstáculo para el rápido despacho de las mercancías. 4- El sistema de valoración debe permitir al importador determinar de antemano el valor en Aduana con suficiente certeza. 5- El sistema de valoración debe asegurar al importador de buena fe una protección contra la competencia desleal resultante de una subvaloración, sea o no fraudulenta. 6- Cuando el servicio de Aduanas estime que el valor declarado puede ser inexacto, la comprobación de los elementos de hecho indispensables para determinar el valor en Aduana debe ser rápida y precisa.

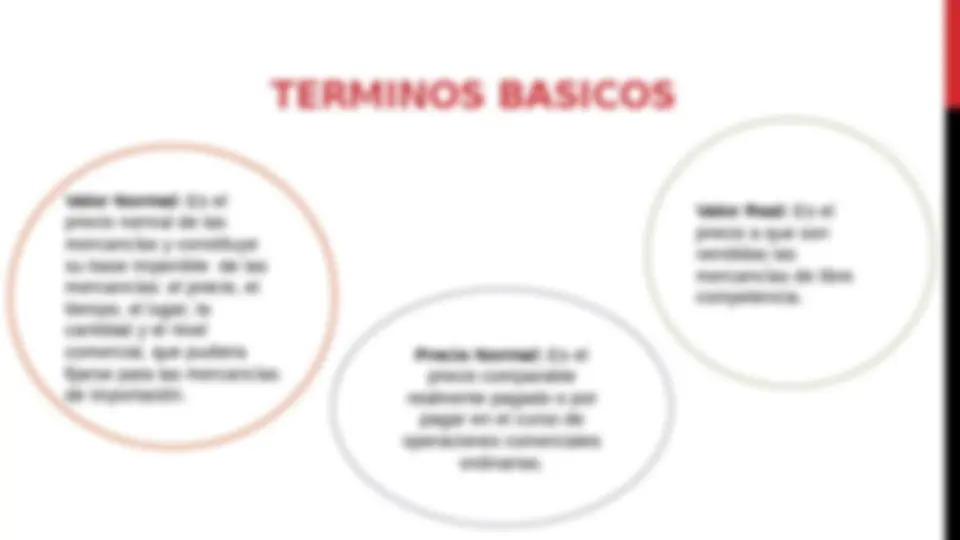

TERMINOS BASICOS Valor Normal: Es el precio normal de las mercancías y constituye su base imponible de las mercancías: el precio, el tiempo, el lugar, la cantidad y el nivel comercial, que pudiera fijarse para las mercancías de importación. Precio Normal: Es el precio comparable realmente pagado o por pagar en el curso de operaciones comerciales ordinarias. Valor Real: Es el precio a que son vendidas las mercancías de libre competencia.

Valoración: consiste en el procedimiento por el cual la Aduana y país importador verifica si el precio de una mercancía. Valor Normal en Aduanas: Se fija el precio a una mercancía importada, surgido en condiciones normales libremente entre un comprador y un vendedor independiente uno de otro. Justiprecio: Significa cálculo o apreciación de las cosas, aumento del precio de algo por cualesquiera circunstancias

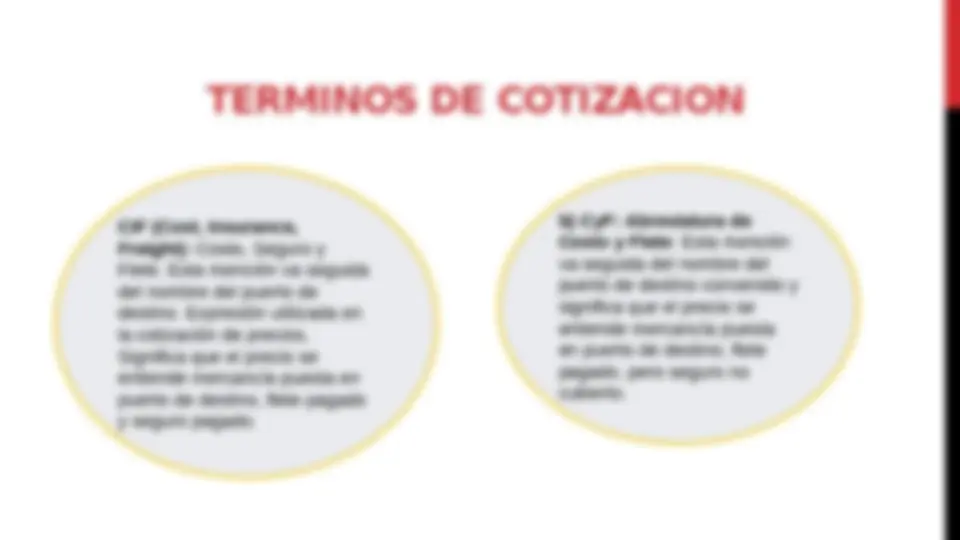

c) FAS (Free Along Side): Franco o libre al costado del navío. Esta mención va seguida del nombre del puerto de embarque. FOB (Free On Board): Franco a bordo. Esta mención va seguida del nombre del puerto de embarque. Término utilizado en la cotización de los precios.

**TRIBUTOS A PAGAR POR UN PRODUCTO IMPORTADO AD-VALOREM (Arancel Cobrado a las Mercancías) Son los establecidos por la autoridad competente, consistentes en porcentajes según el tipo de mercancía. FODINFA (Fondo de Desarrollo para la Infancia) Se aplica el 0.5% sobre la base imponible de la importación. ICE (Impuesto a los Consumos Especiales) Porcentaje variable según los bienes y servicios que se importen. Consulte en la página del SRI. IVA (Impuesto al Valor Agregado) Corresponde al 12% sobre: Base imponible + ADVALOREM + FODINFA

SEGUNDA BASE IMPONIBLE PARA EL CÁLCULO EL ICE (IMPUESTO AL CONSUMO ESPECIAL)

Cigarrillos, productos del tabaco y sucedáneos del tabaco (abarcan los productos preparados totalmente o en parte utilizando como materia prima hojas de tabaco y destinados a ser fumados, chupados, inhalados, mascados o utilizados como rapé) 150% Cerveza 30% Bebidas gaseosas 10% Alcohol y productos alcohólicos distintos a la cerveza 40% Perfumes y aguas de tocador 20% Videojuegos 35% Armas de fuego, armas deportivas y municiones, excepto aquellas adquiridas por la fuerza pública 300% Focos incandescentes excepto aquellos utilizados como insumos automotrices 100%