¡Descarga PRODUCCION CONJUNTA y más Apuntes en PDF de Administración de Empresas solo en Docsity!

PRODUCCIÓN MÚLTIPLE: EJEMPLOS

MÉTODOS DE VALORACIÓN DE PRODUCTOS PRINCIPALES

1- MÉTODOS DE ASIGNACIÓN BASADOS EN LAS MEDICIONES FÍSICAS

a) En un aserradero con un proceso conjunto donde se obtienen simultáneamente dos productos se producen los siguinetes costes: M.P = 250.000 €, M.O.D. = 150.000 € y amortización sierra = 100.000 €. Los costes autónomos ascienden a 170.000 € para el producto 1 y 194.400 € para el producto 2. La producción del periodo ha sido de 170 unidades de producto 1 y 180 unidades de producto 2. Se decide asignar los costes conjuntos en función del número de unidades producidas.

b) Para la asignación de los costes conjunto, ademas de las unidades producidas, se decide también tener en cuenta el peso de cada tipo de producto. Se sabe que cada unidad de P 1 pesa 100 kgs. y de P 2 200 kgs.

Cu (1)=. €

Cu ( )=.^50 €

x200+

(170x100) (180x200)

Cu(2)=

x100+

(170x100)+(180x200)

Cu (1)= €

CONTABILIDAD DE GESTIÓN 1º PARCIAL (c/2015-2016)

(^78) UNIVERSIDAD POLITÉCNICA DE CARATAGENA /EGM)

2- MÉTODOS DE ASIGNACIÓN EN FUNCION DEL VALOR DE MERCADO

Mediante un proceso de fabricación conjunta se obtienen tres productos; los costes conjuntos ascenden a 150 €. Además, siguen un proceso adicional hasta su terminación y venta con los siguientes costes

costes autónomos u. producidas p.venta u. venta producción distribución A 70 4 25 10 20 B 50 8 15 12 12 C 20 4 10 8 8

Calcular el coste de producción utilizando los métodos de asignación basados en el precio de mercado.

a) Utilizando el método del precio de mercado

V 1 = 10 x 25 = 250 V 2 = 12 x 15 = 180 V 3 = 8 x 10 = 80 V= 510 K = Cc / V = 150/510 = 0,

El coste de producción unitario será: CU(1) = 10 x 0,2941 + 70/25 = 5, CU(2) = 12 X 0,2941 + 50/15 = 6, CU(3) = 8 X 0,2941 + 20/10 = 4, Y el precio de coste unitario será: PCU (1) = 5,741 + 4/20 = 5, PCU (2) = 6,8625 + 8/12 = 7, PCU (3) = 4,3528 + 4/8 = 4,

b) Utilizando el método del precio de mercado rectificado

VNR 1 = 10x25 - (70+(25 x 4/20)) = 175 VNR 2 = 12x15 - (50+(15 x 8/12))= 120 VNR 3 = 8x10 - (20+(10 x 4/8)) = 55 VNR = 350 K’= Cc/VNR =150/350=0,

CONTABILIDAD DE GESTIÓN 1º PARCIAL (c/2015-2016)

(^79) UNIVERSIDAD POLITÉCNICA DE CARATAGENA /EGM)

VALORACIÓN DE SUBPRODUCTOS Y RESIDUOS

Una empresa fabrica simultáneamente un producto principal A y un subproducto B, obtiene 50.000 u. A y 20.000 u. de B. Los costes conjuntos son: MP- 50.000, MOD- 150.000 y CIF- 100.000. Los costes autónomos del subproducto son: producción- 1.700 €. y de distribución- 0,015 €/u. El coste de distribución del coproducto A es de 40.000 €. No tiene costes autónomos de producción. Las ventas del periodo han sido de 48.000 unidades de “A” a 10 €/u. y 19.000 unidades de “B” a 1,1 €/u. El beneficio de B disminuirá el coste de producción del producto principal

- Utilizamos el procedimiento que valora los subproductos a sus costes autónomos y el beneficio obtenido disminuye el coste del producto principal.

En primer lugar se calcula “el beneficio” por la venta de los subproductos: Bº=19.000 [1,1 - (1.700/20.000 + 0,015)] = 19.000 €.

- VENTAS de A 48.000 x 10 = 480. C. Producción A 281. (300.000- 19.000 ) Producción 50.000 u. Coste unitario 5,62 €/u.

- COSTE de VENTAS 48.000 x 5,62 = 269.

- COSTE de distribución 40. RESULTADO de la EXPLOTACIÓN 170.

Las existencias finales serán: Producto A 2.000 x 5,62= 11.240 €. Subproducto B 1.000 x 0,085= 85 €. Total 11.325 €.

CONTABILIDAD DE GESTIÓN 1º PARCIAL (c/2015-2016)

(^81) UNIVERSIDAD POLITÉCNICA DE CARATAGENA /EGM)

- Utilizamos el procedimiento en que los subproductos se valoran al precio de mercado.

Calculamos el valor neto de realización de los subproductos: VNR (B) = 20.000 x [1,1 – (0,085 + 0,015)] = 20.

- VENTAS de A 48.000 x 10 480. C. Producción A 280. (300.000- 20.000 ) Producción 50.000 u. Coste unitario 5,6 €/u.

- COSTE de VENTAS 48.000 x 5,6 = 268.

- COSTE de distribución 40. RESULTADO de la EXPLOTACIÓN 170.

Las existencias finales serán Producto A 2.000 x 5,6 = 11.200 €. Subproducto B 1.000 x 1,1 = 1.100 €. Total 12.300 €.

- Método del COSTE INVERTIDO Se obtiene simultáneamente un producto y un subproducto con la siguiente información: Coste de producción conjunto = 1.500.000 €. Precio de venta del subproducto = 100 €/u. Nº de unidades producidas = 1.000 u. Costes autónomos prod. del subproducto = 20.000 €. Costes de distribución subproducto = 5.000 €. Bº deseado por la empresa = 25 €/u. Determinar el coste del subproducto por el método del coste invertido.

Precio venta subproducto = Precio coste + Bº deseado 1.000 x 100 = (Cc + 20.000 + 5.000) + (1.000 x 25) Cc = 50. El coste unitario de producción del subproducto: Cu = (50.000 + 20.000) / 1.000 = 70 €/u. Los costes conjuntos que se asignarán al producto principal serán: 1.500.000 - 50.000 = 1.450.000 €.

CONTABILIDAD DE GESTIÓN 1º PARCIAL (c/2015-2016)

(^82) UNIVERSIDAD POLITÉCNICA DE CARATAGENA /EGM)

PA PB TOTAL

SUPUESTO Nº 16

Una empresa fabrica, simultáneamente, un producto principal y un subproducto, de forma que obtiene 1.000 unidades del primero y 10.000 del segundo. Los costes conjuntos han ascendido a 16.800 €. El producto principal no tiene costes autónomos de producción, y los de distribución ascienden a 0,29 €./unidad. El subproducto tiene 2.500 € de costes autónomos de producción y 142,5 € de costes autónomos de distribución. Durante el periodo se venden 980 unidades de producto y 9.500 de subproducto a 21 €/u. y 0, €/u. respectivamente. Se pide determinar el resultado y valorar las existencias finales, sabiendo que los subproductos se valoran al precio de mercado.

SOLUCIÓN

VNR SUBPRODUCTO = 10.000 [0,5 – ((2.500/10.000) + (142,5/9.500))] = 2.

C. producción PRODUCTO = 16.800 – 2.350 = 14.

Producción = 1.

Coste unitario de producción = 14,

Ventas = 980 x 21 = 20.580,

C. de ventas = 980 x 14,45 = 14.160,

Margen Bruto = 980 x 6,55 = 6.419,

C. distribución = 980 x 0,29 = 284,

Resultado explotación 6.134,

Las existencias finales serán:

PRODUCTO A = 20 x 14,45 = 289 €.

SUBPRODUCTO = 500 x 0,5 = 250 €.

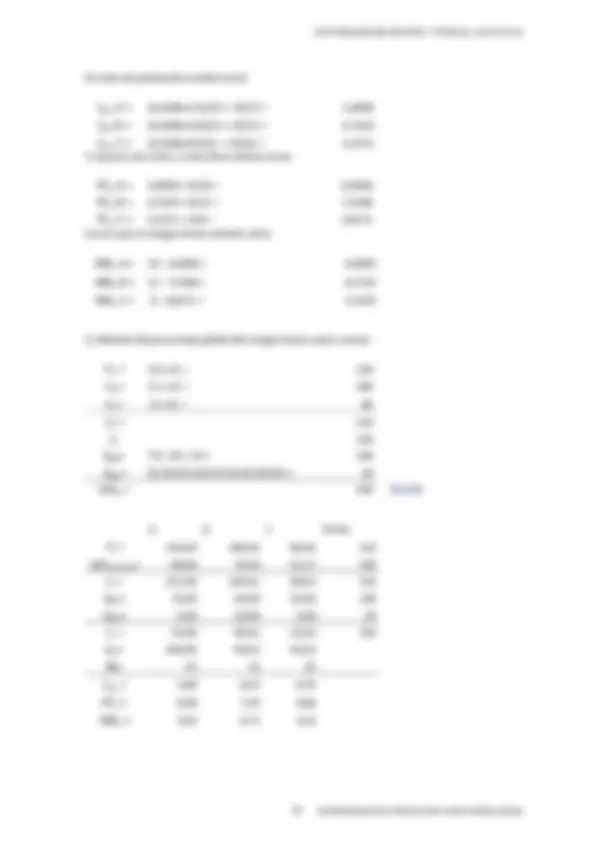

C. producción P1 = 24.000 + (0,11400074 x 52.224)

SUPUESTO Nº 18.

Una empresa que fabrica 3 productos, mediante un proceso conjunto, tiene la siguiente información:

PRODUCTO Producción Unid. Vendid. P. venta C. autónomos C. conjuntos

A 1.400 1.200 11,5 8. B 2.200 2.100 9,6 11. C 1.300 1.100 24,0 14.

Se pide asignar los costes conjuntos por el método del porcentaje global del margen bruto sobre ventas y determinar el resultado por producto.

SUPUESTO Nº 19 Una empresa realiza un proceso conjunto donde obtiene dos coproductos A y B y un subproducto, para éste ultimo se utiliza el método del precio de mercado para su valoración. Además la cifra así obtenida disminuye los costes de producción de los coproductos. Para asignar los costes conjuntos se utiliza el método rectificado del valor de mercado.

Se tienen los siguientes datos:

COPRODUCTO A COPRODUCTO B SUBPRODUCTO COSTES CONJUNTOS 30. C autónomos producción 4.054,80 4.416,64 9. C autónomos distribución 992,20 1.107,45 2. Unidades producidas 1.240 1.648 15. Unidades vendidas 1.210 1.605 14. precio de venta 13,40 11,50 1,

Se pide: 1- Calcular la asignación de los costes conjuntoy el coste unitario de producción. 2- Calcular el resultado. 3- Elaborar el informe de las existencias finales.

PRÁCTICA 1- Una empresa del sector cárnico lleva a cabo un proceso conjunto donde obtienen coproductos (P 1 y P 2 ) subproductos (S 1 , S 2 y S 3 ) y unos desperdicios que ocasionan unos costes de evacuación estimados en 5.000 € para el periodo a estudio. Se tiene la siguiente información sobre este proceso:

PRODUCTOS (^) CC Producción precioventa^ unidadesventas Cap Cu ad esperado^ Bº evacuación^ Costes

P 1 14.100 11,8 14.000 5.995 0, P 2 12.100 10,6 12.000 5.250 0, S 1 4.100 4,4 4.000 6.300 0,1 10% S 2 3.600 3,5 3.400 4.200 0,1 10% S 3 5.500 2,2 5.300 5.000 0,1 15%

250.000,0 5.000,

Para asignar los costes conjuntos a los subproductos se utiliza el procedimiento del coste invertido, mientras que en los coproductos se utiliza el método del porcentaje global del margen bruto sobre ventas. Determinar el coste de productos y subproductos, el resultado y valorar las existencias.

SOLUCIÓN

PRODUCTOS (^) C C Producción precioventa^ unidadesventas C ap Cuad (^) esperadoBº evacuación^ Costes

P 1 14.100 11,8 14.000 5.995 0, P 2 12.100 10,6 12.000 5.250 0, S 1 4.100 4,4 4.000 6.300 0,1 10% S 2 3.600 3,5 3.400 4.200 0,1 10% S 3 5.500 2,2 5.300 5.000 0,1 15%

250.000,0 5.000, VS1 = Pcoste + 0,1 VS1 Cc S 1 = 0,9 x (4100 x 4,4) - 6300 - (4100 x 0,1) = 9.526, VS1 = Pcoste + 0,1 VS2 Cc S 2 = 0,9 x (3600 x 3,5) - 4200 - (3600 x 0,1) = 6.780, VS3 = Pcoste + 0,15 VS3 Cc S 3 = 0,85 x (5500 x 2,2) - 5000 - (5300 x 0,1) = 4.735,

Cu S 1 = (9526 + 6300)/4100 = 3, Cu S 2 = (6780 + 4200)/3600 = 3, Cu S 3 = (4735 + 5000)/5500 = 1,

P 1 P 2 TOTAL

- Cpu A = (0,4286x175)/25 + 70/25 = 5, - Cpu B = (0,4286x120)/15 + 50/15 = 6, - Cpu C = (0,4286x55)/10 + 20/10 = 4, - PCu A = 5,8000 + 4/20 = 6, Y el precio de coste o coste final unitario sería: - PCu B = 6,7619 + 8/12 = 7, - PCu C = 4,3571 + 4/8 = 4,

- MBu A = 10 - 6,0000 = 4, Con lo que el margen bruto unitario sería:

- MBu B = 12 - 7,4286 = 4,

- MBu C = 8 - 4,8571 = 3, - VA = 10 x 25 = C) Método del porcentaje global del margen bruto sobre ventas - VB = 12 x 15 = - VC = 8 x 10 = - VT = - CC - CAP = 70 + 50 + 20 = - CAD = (0,20x25)+(0,67x15)+(0,50x10) = - Vi = 250,00 180,00 80,00 A B C TOTAL

- MBi (39,22%)= 98,04 70,59 31,37 - CT = 151,96 109,41 48,63 - CAP = 70,00 50,00 20,00 - CAD = 5,00 10,00 5,00 - CC = 76,96 49,41 23,63 - CP = 146,96 99,41 43, - Ni = - Cpu = 5,88 6,63 4, - PCu = 6,08 7,29 4, - MBu = 3,92 4,71 3,

- Valor ventas producción 128.800,00 178.500,00 307.

- Margen s/vtas 88.552,62 122.722,38 211.

- Costes de los productos 40.247,38 55.777,62 96.

- Costes autónomos producción 7.800,00 13.000,00 20.

- Costes autónomos distribución 575,00 1.050,00 1.

- Costes conjuntos asignados 31.872,38 41.727,62 73.

- C. conjuntos producción 31.872,38 41.727,

- C. autónomos producción 7.800,00 13.000,

- C. producción 39.672,38 54.727,

- Producción 2.300 3.

- Coste unitario 17,2488 15,

- Ventas 112.000,00 168.300,00 280.300,

- Coste de ventas 34.497,72 51.600,33 86.098,

- Margen bruto 77.502,28 116.699,67 194.201,

- Costes de distribución 500,00 990,00 1.490,

- Resultado de la explotación 77.002,28 115.709,67 192.711,

- VNR P3 = 9.600 [31 – (4,6875 + 0,36)] = 249.

- VNR TOTAL = 438.

- Cu. producción P1 = C. producción P1 / producción P1 = 18,

- P. Coste = Cu producción P1 + Cu distribución P1 = 18,7212 + 0,36 = 19,

- Cu. producción P2 = C. producción P2 / producción P2 = 9, C. producción P2 = 31.000 + (0,11400074 x 137.200)

- P. Coste = Cu producción P2 + Cu distribución P2 = 9,3283 + 0,36 = 9,

- Cu. producción P3 = C. producción P3 / producción P3 = 7, C. producción P3 = 45.000 + (0,11400074 x 249.144)

- P. Coste = Cu producción P3 + Cu distribución P3 = 7,6462 + 0,36 = 8,

- Ventas 67.200,00 136.000,00 282.100,00 485.300, P1 P2 P3 TOTAL

- Precio de Coste 27.613,68 38.753,45 72,857,12 138.324,

- P1: 1.400 x 19,

- P2: 4.000 x 9,

- P3: 9.100 x 8,

- Rdo. Explotación 40.486,32 97.246,55 209.242,88 346.975,

- VP1 = 166.

- VP2 = 128.

- VT = 294.

- CC - 233.

- CapP1 - 5.

- CapP2 - 5.

- CadP1 - 2.

- CadP2 - 2.

- Margen global sobre ventas 15,00% 44.

- Valor ventas 166.380 128.260 294.

- Mg S/v (15,00%) - 24.957 - 19.239 - 44.

- Costes 141.423 109.021 250.

- Cap - 5.995 - 5.250 - 11.

- Cad -2.820 -2.420 -5.

- CC 132.608 101.351 233. - n 14100 12.100,

- Ventas 165.200,0 127.200,0 17.600,0 11.900,0 11.660,0 333.560, P 1 P 2 S 1 S 2 S 3 TOTAL

- Cventas 137.620,0 105.720,0 15.440,0 10.370,0 9.381,0 278.531,

- Margen bruto 27.580,0 21.480,0 2.160,0 1.530,0 2.279,0 55.029,

- C distribución 2.800,0 2.400,0 400,0 340,0 530,0 6.470,

- Resultado 24.780,0 19.080,0 1.760,0 1.190,0 1.749,0 48.559,

- Ex f. P 1 = 100 X 9,83 =

- Ex f. P 2 = 100 X 8,81 =

- Ex f. S 1 = 100 X 3,86 =

- Ex f. S 2 = 200 X 3,05 =

- Ex f. S 3 = 200 X 1,77 =