TEMA 16

ANÁLISIS CONTABLE DE LAS

PROVISIONES

Profesora: María del Mar Camacho Miñano

Curso 2007/08

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad Financiera, Profesor: maria del mar camacho, Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 10

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Profesora: María del Mar Camacho Miñano

Curso 2007/

Grupo Piloto curso 2007/

Prof. Camacho

Grupo Piloto curso 2007/

Prof. Camacho

16.1.- CONCEPTO DE PROVISIÓN^ Provisiones=PASIVO no financiero

con incertidumbre en

fechay/o cuantía

Contingencias = situación o circunstancia actual condicionada por incertidumbre en cuanto a laobtención de beneficios o pérdidas en un futuro.

Activos contingentes

Pasivos contingentes

Grupo Piloto curso 2007/

Prof. Camacho

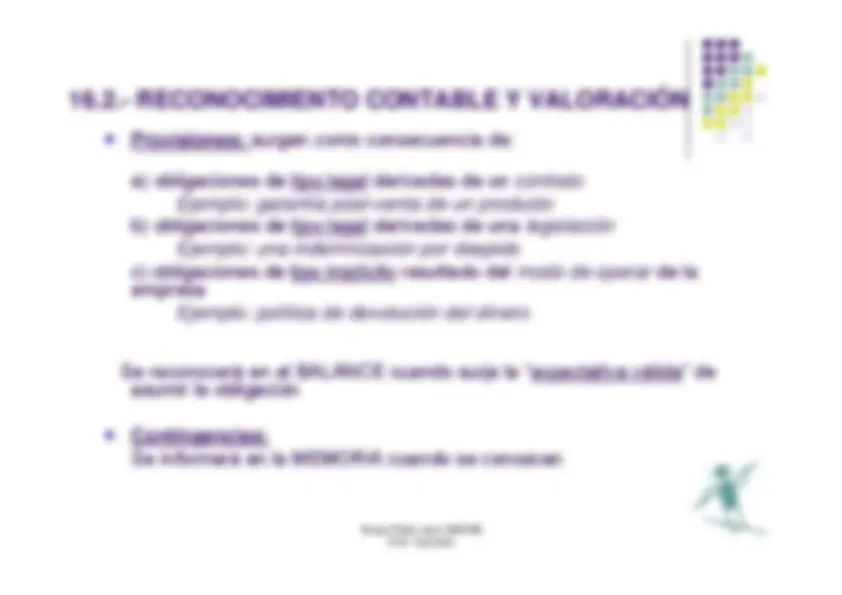

16.2.- RECONOCIMIENTO CONTABLE Y VALORACIÓN

Grupo Piloto curso 2007/

Prof. Camacho

16.2.- RECONOCIMIENTO CONTABLE Y VALORACIÓN^ ¾

Se valorarán en la fecha de cierre del ejercicio:

Importe estimado necesariopara cancelar o transferir laobligación Valor actual del importeestimado necesario paracancelar o transferir laobligación

¡Mejor estimación posiblea fecha del balance!

Grupo Piloto curso 2007/

Prof. Camacho

16.3.- TIPOS DE PROVISIONES EN EL NPGCE 14. PROVISIONES A LARGO PLAZO/52. PROVISIONES A CORTO

-Provisiones para retribuciones y otras prestaciones al personal

- Provisiones para impuestos- Provisiones para otras responsabilidades- Provisiones por desmantelamiento, retiro o rehabilitación del inmovilizado - Provisión por contratos onerosos- Provisión para actuaciones medioambientales- Provisión para reestructuraciones- Provisión por transacciones con pagos basados en instrumentos de patrimonio 49.DETERIORO (…) Y PROVISIONES A CORTO PLAZO - Provisiones para operaciones comerciales 58. ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y

- Provisiones

Grupo Piloto curso 2007/

Prof. Camacho

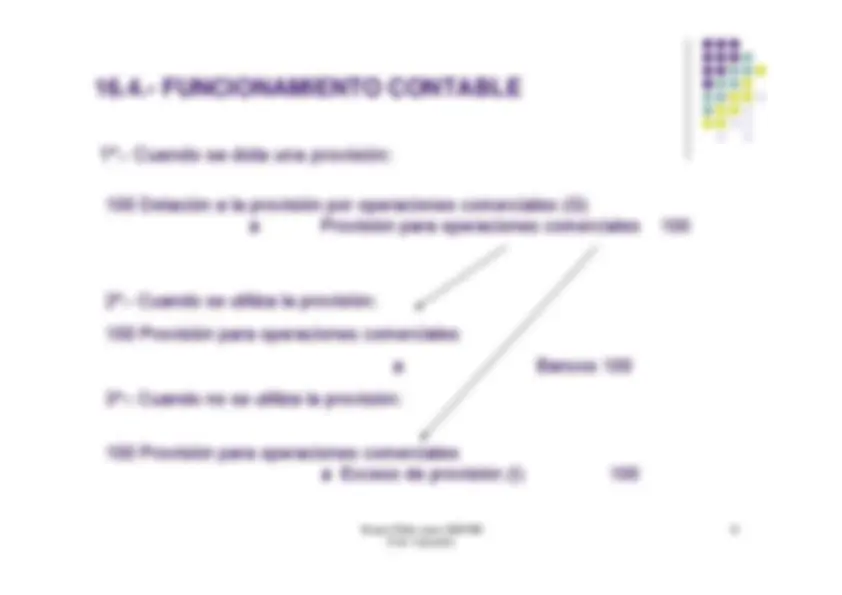

17.4.- FUNCIONAMIENTO CONTABLEEJEMPLO:

A finales del año 2006 la empresa FINNSA se dedica a la fabricación de un modelode procesador para ordenadores totalmente desfasado. Se inicia un plan dereestructuración de la fábrica de Mondragón. Se requiere la reducción del número deempleados y la externalización de servicios. Los gastos de eliminación de 100puestos de trabajo ascienden a 8.570.000€ y los ajustes en pensiones de 850.000€.¿PROVISIÓN O CONTINGENCIA? ¿IMPORTE DE LA PROVISIÓN? Provisión total = 9.420.000€9.420.000 (641) Indemnizaciones (G)

a (146) Provisiones para reestructuraciones 9.420.

Durante 2007 se registraron reversiones por ajustes en el convenio

colectivo de 1 millón euros y se pagaron indemnizaciones por 5 millones. 1.000.000 (146) Provisiones para reestructuraciones

a (7956) Exceso provisión reestructuraciones (I) 1.000.

5.000.0000 (146) Provisión para reestructuraciones

a (572) Bancos

5.000.

x