¡Descarga PROYECTOS-INVERSION y más Guías, Proyectos, Investigaciones en PDF de Ciencia de la administración solo en Docsity!

TEMA 3. METODOLOGIA PARA LA GESTIÓN

DE PROYECTOS DE INVERSION

3.1. La asignación de recursos entre consumo e inversión 3.2. Dimensión financiera de la inversión productiva 3.3. Estimación de los flujos de tesorería 3.4. El coste de capital en la decisión de inversión

1. LA ASIGNACION DE RECURSOS ENTRE

CONSUMO E INVERSION

Consumo presente Consumo futuro C 0 C 0 + C 1 /(1+i) C 1 +C 0 (1+i) C 1 Consume los recursos en el período en el que están disponibles Se consume en el momento actual los recursos actuales y futuros Se toma prestado: ENDEUDARSE Se consumen en el futuro los recursos actuales y futuros. Se da prestado: INVERTIR Relación de sustitución entre ambas alternativas: el tipo de interés

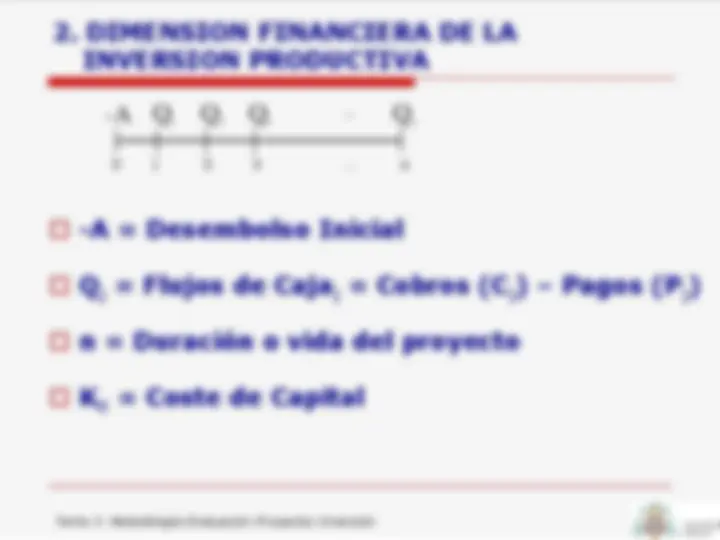

2. DIMENSION FINANCIERA DE LA

INVERSION PRODUCTIVA

... Q

n 0 1 2 3 ... n -A = Desembolso Inicial Q j = Flujos de Caja j = Cobros (C j ) – Pagos (P j

n = Duración o vida del proyecto K 0 = Coste de Capital

3. ESTIMACION DE LOS FLUJOS DE

TESORERIA

Desembolso Inicial: Lo que cuesta el activo Todos pagos hasta puesta funcionamiento Activo Circulante: Inversión inicial Necesidades adicionales de Capital Circulante

3. ESTIMACION DE LOS FLUJOS DE

TESORERIA

NO Amortización Intereses (gastos financieros): Aunque son pago, no se incluyen en Flujos de Caja Se consideran en la tasa de descuento (COSTE DE CAPITAL)

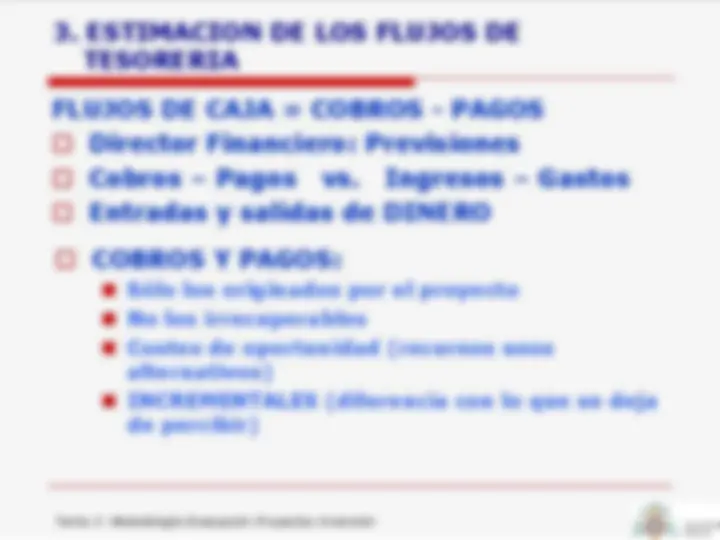

FLUJOS DE CAJA = COBROS - PAGOS

3. ESTIMACION DE LOS FLUJOS DE

TESORERIA

NO Amortización NO Intereses Valor Residual Valor de mercado (en su defecto el Contable) Efecto fiscal

- Impuesto = - 35% (Valor Mercado – Valor Contable)

FLUJOS DE CAJA = COBROS - PAGOS

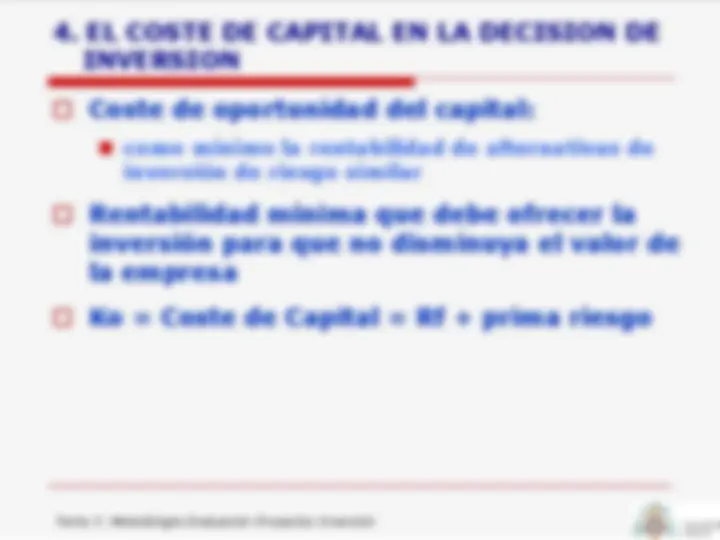

4. EL COSTE DE CAPITAL EN LA DECISION DE

INVERSION

Coste de oportunidad del capital: como mínimo la rentabilidad de alternativas de inversión de riesgo similar Rentabilidad mínima que debe ofrecer la inversión para que no disminuya el valor de la empresa Ko = Coste de Capital = Rf + prima riesgo