¡Descarga Punto de Equilibrio.1 y más Diapositivas en PDF de Economía solo en Docsity!

5.1.3.3.- Punto de equilibrio. Para el cálculo del punto de equilibrio se deben considerar ventas reales y costo y gastos sobre dicha ventas. Existen algunos renglones de costos y gastos que pueden ser semifijos ó semivariables. Esto quiere decir que, su clasificación varia según la empresa y las circunstancias en que se genera el desembolso. En esta situación puede estar la publicidad, al mantenimiento, la mano de obra indirecta, los gastos de oficina, etc. La forma como se clasifiquen los costos y gastos puede alterar los resultados, por lo tanto, el primer paso es revisar la clasificación hecha antes de tomar un resultado como bueno.

Ante un mismo volumen de ventas dado, el punto de equilibrio sufre las siguientes alteraciones por clasificación:

- si los costos fijos bajan y los costos variables suben el, punto de equilibrio baja.

- Si los costos fijos suben y los costos variables bajan el punto de equilibrio sube.

Otro aspecto importante es que los costos fijos sólo permanecen como tales ante un volumen de producción determinado, es decir, son fijos dentro de un margen de producción, si dicho margen se sobrepasa, los costos fijos se alterarán y por tanto el punto de equilibrio.

Suponiendo que la clasificación es aceptable, se debe determinar el punto donde los ingresos comienzan a superar a los costos y gastos, momento a partir del cual se generarán utilidades de operación. A este punto de equilibrio se le conoce como punto de equilibrio operativo.

A) Clasificación de los costos y gastos de operación en fijos y variables. Esta clasificación se hará únicamente en el primer año de operación del proyecto.

CONCEPTO FIJOS VARIABLES Materia Prima --- 30000 Salario de Mano de Obra Dir. 8969010 --- Combustibles --- 177550 Energía Eléctrica --- 68300 Agua --- 115000 Utiles de trabajo 82450 --- Gtos. Mnto. autotanques --- 356000 Mant. Maq. y Equipo --- 560000 Seguro maquinaria y equipo 20000000 --- Depreciación área de almac. 6170645.5 --- Amortización área de almac. 633025 --- Sueldos y salarios de pers. Admivo, vta.

Servicio de limpieza 150000 --- Teléfono 50000 --- Gastos de papelería 5000 --- Gastos. publicidad 10000 --- Seguro eq. de transporte 5380000 --- Depreciación área de admón. 151000 --- Amortización área de admón. 600000 --- Intereses Crédito refaccionario 9457623 --- Intereses Crédito de Avío 758149 --- TOTAL 56416902.5 1306850 Fuente: Elaboración Propia.

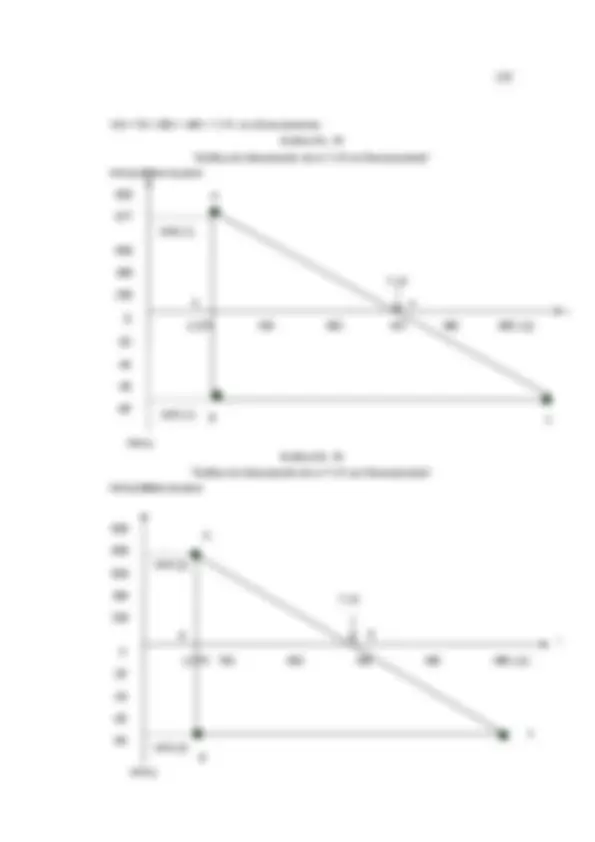

B) Gráfica del punto de equilibrio en ingresos por ventas. En la gráfica 6 se observa el punto de equilibrio (P. E.) operativo (en ingresos por ventas) en el primer año de operación de la empresa, en cual se estimó de la siguiente forma:

P. E. = C.F. / (1-(C.V./V.T)

Donde: C.F: Costos Fijos =$56,416,902. C.V: Costos Variables =$1,306, V.T: Ventas Totales =$1,186,474, P.E: Punto de Equilibrio =$54,476,

Gráfica No. 17 “Gráfica del punto de equilibrio en porcentaje de ventas, en el primer año”

5.1.4.- Estados financieros pro forma. Una vez elaborados los presupuestos, se procede a la formulación de los Estados financieros pro forma, los que mostrarán la empresa, de acuerdo al desarrollo operativo que se planea realizar.

En tal sentido, para estimar la situación de la planta almacenadora de Gas L.P. para su comercialización en tanques estacionarios durante la vida útil del proyecto, fue necesario preparar el estado de resultados, el flujo de efectivo (ó de caja) y el estado de origen y aplicación de recursos.

5.1.4.1.- Estados de Resultados Pro forma. Es un informe que permite determinar si la empresa registró utilidades o pérdidas en un período determinado. Este estado financiero nos servirá para la estimación de los Flujos Netos de Efectivo durante la vida útil del proyecto, para llevar acabo la evaluación económica y financiera del proyecto.

En el cuadro 35 se presenta el estado de resultados proforma, el cual registra ganancias, lo que hace en primer instancia atractivo el proyecto.

I.A.

0 4.60 10 20 30 40 50 60 70 80 90 100

1200 1186 1000 800 600 400 200 54

C.V.

V.T.

M.P.U.=95.4%

P. E.

% de Cantidad vendidas

Costos y gastos (Millones de pesos)

C.F.

Es importante destacar que los métodos mencionados consideran el valor del dinero a través del tiempo; esto significa que se analizan los ingresos y gastos que tienen lugar en diferentes periodos de tiempo y, posteriormente se comparan sobre una misma base de tiempo. Es decir, que se descuentan a un factor “X” esas cantidades para obtener un valor neto en el momento de tomar una decisión (año 0 ). De esta manera, se esta en posibilidades de evaluar sobre una misma base los ingresos y los egresos que ocurren en distintos periodos.

En los cuadros 38 y 39 se presentan los cálculos de los Flujos Netos de Efectivo (FNE), tanto sin financiamiento como con financiamiento respectivamente. Estos flujos netos de efectivo, serán la base para estimar los cinco indicadores anteriormente mencionados, tanto para la evaluación económica (sin financiamiento) como para la evaluación financiera (con financiamiento).

Cuadro No. 38 “Cálculo de los Flujos Netos de Efectivo sin financiamiento” Años Utilidad Neta + (Deprec.+Amort) + Gtos. Financieros = F.N.E. 0 ---- ---- ---- - 1 620812753 7554670.5 10215772 638583196 2 646077957 7554670.5 10215772 663848400 3 715092115 7554670.5 10215772 732862558 4 696456403 7554670.5 10215772 714226846 5 722083310 7554670.5 9457623 739095604 6 747316310 7554670.5 9457623 764328604 7 772556008 7554670.5 9457623 789568302 8 802967625 7554670.5 ---- 810522296 9 828228297 7554670.5 ---- 835782968 10 853415154 7554670.5 ---- 860969825 Fuente: Cuadro No. 37 y No. 38.

Cuadro No. 39 “Cálculo de los Flujos Netos de Efectivo con financiamiento” Años F.N.E. - Gtos. Financieros – Pago de Principal = F.N.E. Sin financiamiento 0 ---- ---- ---- - 1 638583196 10215772 ---- 628367424 2 663848400 10215772 ---- 653632628 3 732862558 10215772 3369548 719277238 4 714226846 10215772 26347252 677663822 5 739095604 9457623 22977704 706660277 6 764328604 9457623 22977704 731893277 7 789568302 9457623 22977704 757132975 8 810522296 ---- ---- 810522296 9 835782968 ---- ---- 835782968 10 860969825 ---- ---- 860969825 Fuente: Cuadro No. 35. En los cuadros 38 y 39 se presentaron los Flujos Netos de Efectivo que se utilizarán para las evaluaciones económicas y financiero, en los que destacan que ambos FNE (sin y con financiamiento) en los años 8, 9 y 10 de la vida útil del proyecto permanecen iguales, debido a que ambos créditos (refaccionario y de avío) no fueron contratados a 10 años sino que en 7 años en el primero y 4 años en el segundo. Además en el FNE con financiamiento en los años 1 y 2 no se restó el pago de principal, debido a los periodos de gracia de los créditos convenidos.

5.2.2.1.- Valor Actual Neto. Se puede definir como la diferencia entre los ingresos netos descontados de una tasa “X” equivalente al rendimiento mínimo aceptable, y al valor actualizado de las inversiones.

V.A.N= Valor actualizado + valor actualizado De las inversiones de los beneficios

Lo antes mencionado, implica que para obtener el V.A.N, tenemos que utilizar el siguiente factor de actualización (F.A): F.A.= 1/(1+i) n Donde: i= Tasa de Rendimiento Mínima Aceptable (TREMA). n= número de años.

Cuadro No. 41 “Cálculo del V.A.N. y de la relación Beneficio – Costo con financiamiento”.

Años F.N.E F.A. 18% F.N.E.A. 0 -186618576 1.0000 - 1 628367424 0.8475 532541392 2 653632628 0.7182 469438953 3 719277238 0.6086 437752127 4 677663822 0.5158 349538999 5 706660277 0.4371 308881207 6 731893277 0.3704 271093270 7 757132975 0.3139 237664041 8 810522296 0.2660 215598931 9 835782968 0.2255 188469059 10 860969825 0.1911 164531334 Valor Actual de los Beneficios (VAB) = 3175509313 V.A. Inicial= - V.A. Final = 3175509313 V.A.N = 2988890737 B / C = 17.

Fuente: Estimaciones Propias

Generalmente, los criterios de aceptación del V.A.N. son los siguientes:

- Si el VAN es positivo se acepta el proyecto.

- Si el VAN es igual a cero el proyecto es indiferente.

- Si el VAN es negativo se rechaza el proyecto.

Para la evaluación económica, de acuerdo a los resultados del cuadro 40 tenemos lo siguiente: V.A.N = -186618576 + 3255004358 V.A.N = 3068385782 Así tenemos que con una tasa de 18% se obtiene un valor actual neto de : $3068385782.

Para la evaluación financiera, de acuerdo a los resultados del cuadro 41 tenemos lo siguiente: V.A.N = -186618576 + 3175509313 V.A.N = 2988890737 Así tenemos que con una tasa de 18% se obtiene un valor actual neto de : $2988890737.

Los resultados nos muestran en ambos casos, tanto para la evaluación económica como para la financiera, que a una tasa de actualización del 18% (TREMA), los beneficios que

generará el proyecto, serán superiores a la inversión que se requiere para ponerlo en practica. Por lo tanto, la rentabilidad del proyecto durante la vida útil, será mayor que la TREMA establecida; por lo que se considera que en función del V.A.N el proyecto se acepta, ya que supera los criterios de aceptación.

5.2.2.2.- Relación Beneficio/Costo. La relación Beneficio-Costo (B/C), consiste en dividir los beneficios actuales entre el valor actualizado de la inversión a una tasa de actualización o de descuento. B/C = Valor de los beneficios/valor actual de la inversión

Los criterios de decisión de la relación beneficio-costo son los siguientes: Si la B/C es: Mayor al 1 se acepta el proyecto Igual a 1 es indiferente el proyecto Menor a 1 se rechaza el proyecto La relación beneficio-costo para la evaluación económica (ver cuadro 40) es la siguiente: B/C = 3255004358 = 17. 186618576 Para la evaluación financiera (ver cuadro 41) es la siguiente: B/C = 3175509313 = 17. 186618576

En el presente análisis de factibilidad la relación beneficio-costo, fue de 17.44 para la evaluación económica y de 17.02 para la evaluación financiera. En base a los criterios de aceptación, para ambos casos la relación B/C es aceptable ya que los resultados obtenidos superan la unidad. Lo que significa que por cada peso que se invirtió en la instalación de la planta, esta nos generará 16 pesos con 44 centavos para el caso de la evaluación económica y 16 pesos con 2 centavos para la evaluación financiera. Lo anterior nos indica que una empresa gasera, con o sin financiamiento de socios o de créditos bancarios, es bastante redituable, ya que invierten en poca tecnología las plantas de almacenamiento de Gas L.P. y los consumidores finales en el D.F. y resto del país son potenciales usuarios de este energético doméstico; además de que, los demás subsectores del sector energético siempre han sido demasiado rentables.

“ Tasa Interna de rentabilidad sin financiamiento”

T.I.R. sin financiamiento = 441% “ Tasa Interna de rentabilidad con financiamiento” T.I.R. con financiamiento = 440%

- Cuadro No. - 0 -186618576 1.0000 -186618576 1.0000 - Años F.N.E F.A. 78% F.N.E.A. F.A. 468% F.N.E.A. - 1 638583196 0.5618 358756040 0.1761 - 2 663848400 0.3156 209510555 0.0310 - 3 732862558 0.1773 129936532 0.0055 - 4 714226846 0.0996 71136994 0.0009 - 5 739095604 0.0560 41389354 0.0002 - 6 764328604 0.0314 23999918 0.00003 - 7 789568302 0.0177 13975359 0.000005 - 8 810522296 0.0099 8024170 0.0000009 - 9 835782968 0.0056 4680385 0.0000002 - 10 860969825 0.0031 2669006 0.00000003

- V.A. Inicial (1) = -

- V.A. Final (1) =

- V.A.N (1) =

- V.A. Inicial (2) = -

- V.A. Final (2) =

- V.A.N (2) = -

- Cuadro No. Fuente: Elaboración Propia - 0 -186618576 1.0000 -186618576 1.0000 - Años F.N.E F.A. 78% F.N.E.A. F.A. 468% F.N.E.A. - 1 628367424 0.5618 353016819 0.1761 - 2 653632628 0.3156 206286457 0.0310 - 3 719277238 0.1773 127527854 0.0055 - 4 677663822 0.0996 67495317 0.0009 - 5 706660277 0.0560 39572976 0.0002 - 6 731893277 0.0314 22981449 0.00003 - 7 757132975 0.0177 13401254 0.000005 - 8 810522296 0.0099 8024170 0.0000009 - 9 835782968 0.0056 4680385 0.0000002 - 10 860969825 0.0031 2669006 0.00000003

- V.A. Inicial (1) = -

- V.A. Final (1) =

- V.A.N (1) =

- V.A. Inicial (2) = -

- V.A. Final (2) =

- V.A.N (2) = -

B) Método gráfico Ahora se presenta la determinación de la T.I.R. sin y con financiamiento por el método gráfico. todas las cifras consideradas son en millones de pesos, excepto el segmento BC que representa la distancia que existe entre las tasas, En las gráficas 18 y 19, se presentan las gráficas de interpolación de la T.I.R. sin y con financiamiento respectivamente. Así tenemos la siguiente expresión:

DE = BC AD AB

Sustituyendo los datos para el caso de la T.R.I. sin financiamiento. DE. = 390. 677459737 726195395

Despejando DE

DE = 390 (677459737) 726195395 DE = 264209297400 726195395 DE = 363 OE = OD + DE OE = 78 + 363 = 441 = T.I.R. sin financiamiento. Para el caso de la T.I.R. con financiamiento tenemos:

- DE = BC AD AB

- Sustituyendo los datos. DE. = 390. 659037111 710003650

- Despejando DE DE = 390 (659037111) 710003650 DE = 257024473300 710003650 DE = 362 OE = OD + DE

En las gráficas 18 y 19 se observa que, por el método gráfico el resultado de las dos TIR son los mismos que el resultado por el método de aproximaciones sucesivas. En ambos casos de la T.I.R. (sin y con financiamiento) y en ambos métodos de estimación, al compararlas con la TREMA (18%) se observa que el negocio del Gas L.P. para consumo doméstico es demasiado rentable, ya que ambas T.I.R. sólo tiene de diferencia un punto porcentual ( y 440).

Un aspecto que se puede concluir es que existen en el resto del país, compañías gaseras que sólo cuentan con una capacidad instalada de sólo 500,000 lts., es decir, cuentan con 2 tanques de almacenamiento (salchichas) de 250,000 lts, cada uno y aún así es bastante redituable el negocio. Desde luego que el proyecto se acepta, de acuerdo a los criterios de decisión de la T.I.R.

Sin embargo toda la inversión es riesgosa llevaría a cabo a pesar de los análisis o estudios de factibilidad general de un proyecto de inversión. Este proyecto es factible porque, si bien es cierto que el D.F. es un mercado donde la demanda insatisfecha esta cubierta, en el futuro dada la tendencia de crecimiento poblacional hay necesidad de construcción de viviendas (aunque en zonas periféricas del D.F.). Además de que la capital del país ofrece la adecuada infraestructura de comercialización de este combustible, es un mercado seguro para llevar a cabo el proyecto, y más aún como “proyecto piloto” por las características que se proponen en él.

Además de las razones anteriores, el presente proyecto presenta limitaciones, pues la información investigada sólo muestra un perfil de lo que es un análisis factibilidad.

Así pues, la presente investigación busca fundamentalmente una base para que especialistas en el tema lo exploren más a profundidad, de tal suerte que la propuesta que contiene el mismo pueda llevarse a la realidad en nuestra sociedad.

5.2.2.4 Periodo de Recuperación de la Inversión. El periodo de recuperación de la inversión (P.R.I) es aquel indicador que nos permite ver, a través de los flujos Netos de Efectivo acumulados en que año cambia de signo negativo a positivo, y es en ese año donde el proyecto generará un flujo neto de efectivo equivalente al monto de la inversión inicial.

Su ecuación es la siguiente: P.R.I. = N-1 + [ (FA) n-1 ] (F)n

Donde:

N: No. de años en que el flujo neto de efectivo acumulado cambia de signo. (FA) n-1: Flujo de efectivo en el año N. N= 10 años

Este indicador no considera el valor del dinero a través del tiempo. En el cuadro 44 se muestra el periodo de recuperación de la inversión sin y con financiamiento.

5.2.2.5.- Periodo de Recuperación de la Inversión a Valor Presente. El periodo de recuperación de la inversión a valor presente (P.R.I.V) es aquel indicador que nos permite ver, a través de los Flujos Netos de Efectivo Actualizados (F.N.E.A) acumulados en que año cambia de signo de negativo a positivo, y es en ese año donde el proyecto generará un flujo neto de efectivo actualizado equivalente al monto de la inversión total inicial.

Su ecuación es la siguiente: P.R.I.V. = N-1 + [ (FAD) n-1 ] (FD)n

Donde:

N: Año en que cambia de signo el flujo neto de efectivo actualizado acumulado. (FAD) n-1: Flujo de efectivo actualizado acumulado del año previo a N. N= 10 años. (FD) n: Flujo neto de efectivo actualizado en el año N. Este indicador si considera el valor del dinero a través del tiempo.

En el cuadro 45 se expone el periodo de recuperación de la inversión a valor presente, tanto sin como con financiamiento.