El Método de estimación objetiva en el

IRPF (actividades no agrícolas,

ganaderas o forestales)

Curso 2021-2022

Juan Benito Gallego López

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El método de estimación objetiva para determinar los rendimientos de actividades económicas en el IRPF (Impuesto sobre la Renta de Personas Físicas) en España. Se trata de un método donde no se considera el resultado real de la actividad, sino que se fija el rendimiento mediante la asignación de una cantidad anual a cada número de unidades de módulos utilizados. Se analizan los requisitos para su aplicación, el cálculo del rendimiento neto de módulos y el rendimiento neto reducido de la actividad económica. Se excluyen las actividades agrícolas, ganaderas y forestales.

Tipo: Esquemas y mapas conceptuales

1 / 53

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Juan Benito Gallego López

A la hora de determinar los rendimientos de actividades económicas en el IRPF, pueden utilizarse como métodos de cálculo: *método de estimación directa (normal o simplificada). *método de estimación objetiva.

Se trata de un método donde no se toma en consideración el resultado real de la actividad económica, a diferencia de lo que acontece en el método de estimación directa, para determinar el rendimiento de la actividad, sino que éste se fija mediante la asignación de una determinada cantidad (en concepto de rendimiento anual) a cada número de unidades de módulos que el contribuyente utiliza en su actividad (por ejemplo, el número de mesas de un restaurante, metros de la barra, potencia eléctrica contratada, etc.).

Esta forma de cálculo indiciaria del rendimiento va a comportar que no están sometidas a imposición las ganancias de patrimonio que, en su caso, pudieran producirse por las diferencias entre los rendimientos efectivos de la actividad y los derivados de la correcta aplicación de este método (artículo 31. 2. 2 ª LIRPF).

Vamos a analizar el método de estimación objetiva no aplicable a las actividades agrícolas, ganaderas o forestales, que desarrollaremos en otra sesión.

(artículo 31.1 LIRPF)

¿El desarrollo de la actividad de comercio al por menor de calzado, cinturones, carteras y bolsos está contemplada en la OM?

2 .- Que el volumen de ingresos en el año inmediato anterior no supere cualquiera de los siguientes importes (artículo 32. 1 LIRPF): 250. 000 euros para el conjunto de actividades económicas. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista la obligación de expedir factura cuando el destinatario sea empresario o profesional, no podrán superar 125. 000 euros. Ver la Disposición Transitoria 32 ª LIRPF y el artículo 60 Ley 22 / 2021 , de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022.

6 .- Que no haya renunciado o esté excluidos del régimen simplificado del IVA, y del régimen especial simplificado del Impuesto General Indirecto Canario (IGIC). 7 .- Que ninguna actividad ejercida por el contribuyente se encuentre en estimación directa, en cualquiera de sus modalidades. 8 .- Que no haya renunciado expresa o tácitamente a la aplicación de este método.

A efectos de la estimación objetiva en el IRPF para determinar el volumen de rendimientos íntegros, de compras y de magnitudes específicas computarás no sólo las operaciones correspondientes a las actividades que desarrollas, sino también las correspondientes a las actividades desarrolladas por tu cónyuge, descendientes y ascendientes, y por las entidades en atribución de rentas en las que participéis cualquiera de vosotros, siempre que:

Renuncia expresa: mediante declaración censal en el plazo de un mes desde el día siguiente de la publicación de la OM hasta el 31 / 1 / 2022 ; o al presentar la declaración censal de inicio de la actividad. Renuncia tácita: realizando el primer pago fraccionado de 2021 mediante la forma prevista para el método de estimación directa. Plazo renuncia: 3 años.

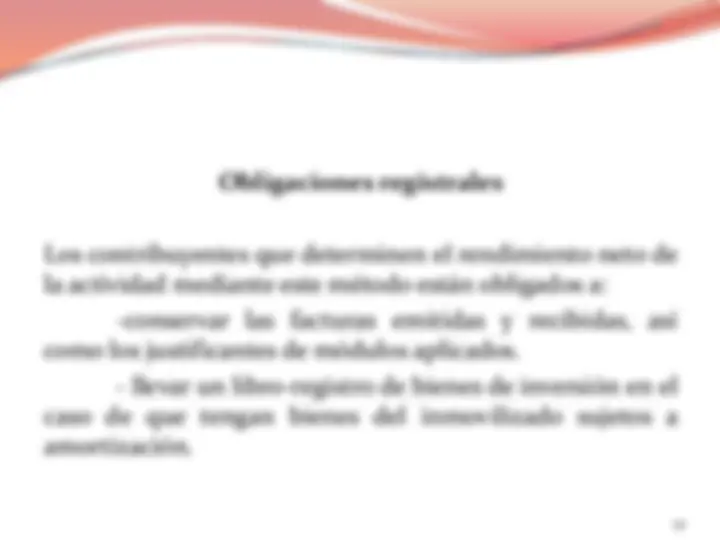

Rendimiento neto previo Nº unidades módulos (x) rendimiento neto anual por unidad de módulo Rendimiento neto minorado Rendimiento neto previo (−) Minoraciones por: *Incentivos al empleo *Incentivos a la inversión (amortizaciones) Rendimiento neto de módulos Rendimiento neto minorado (x) Índices correctores (especiales y generales) Rendimiento neto de la actividad Rendimiento neto de módulos (-) 5% s/Rendimiento neto de módulos (-) Gastos extraordinarios provocados por circunstancias excepcionales (+) Otras percepciones empresariales (subvenciones y determinadas indemnizaciones) Rendimiento neto reducido de la actividad económica Rendimiento neto de la actividad (-) Reducciones: ➢ Reducción por rendimientos obtenidos de forma irregular o generados en plazo superior a 2 años ➢ Reducción por desarrollo de actividad económica 19

Fase 1ª.- Rendimiento neto previo