UNIVERSIDAD TECNOLOGICA DE PANAMA

CENTRO REGIONAL DE VERAGUAS

FACULTAD DE INDUSTRIAL

EXAMEN SEMESTRAL

MATERIA: CONTROL DE COSTOS

NOMBRE: ___________________________ CEDULA No. _____________ VALOR: 100 PTOS.

PROFESOR: JACKELINE RODRIGUEZ FECHA: 24 DE JULIO DE 2019

I PARTE: PAREO: Lea cuidadosamente cada concepto descrito en la columna izquierda e

indique con una V si la afirmación es verdadera y con una F si la afirmación es falsa, No borre, No

tache. Las casillas son editables para que escriba su respuesta. Valor (10 puntos)

FProrratear consiste en asignar los CIF a un objeto de costo, utilizando una base común.

VEl concepto de costo se define como el recurso que se sacrifica o se pierde para lograr un

objetivo especifico

VEl inventario de productos en proceso comprende los trabajos no terminados o parcialmente

terminado

VEl costo directo es aquel que se puede identificar con un objeto del costo en particular

VLos costos de conversión son: Mano de obra directa y costos indirectos fabricación

VEn un proceso podemos encontrarnos con tres tipos de inventarios que son: Inventario

materia prima; Inventario productos en proceso e inventario de productos terminados.

FEn una empresa de servicios es común encontrarnos con inventarios de materia prima

VLos tres elementos del costo son: Materia prima; Mano de obra directa; y los costos Indirectos

de Fabricación.

FEl costo primo comprende: Materia prima y mano de obra indirecta

VLos costos inventariables son todos los costos de un producto que son vendidos.

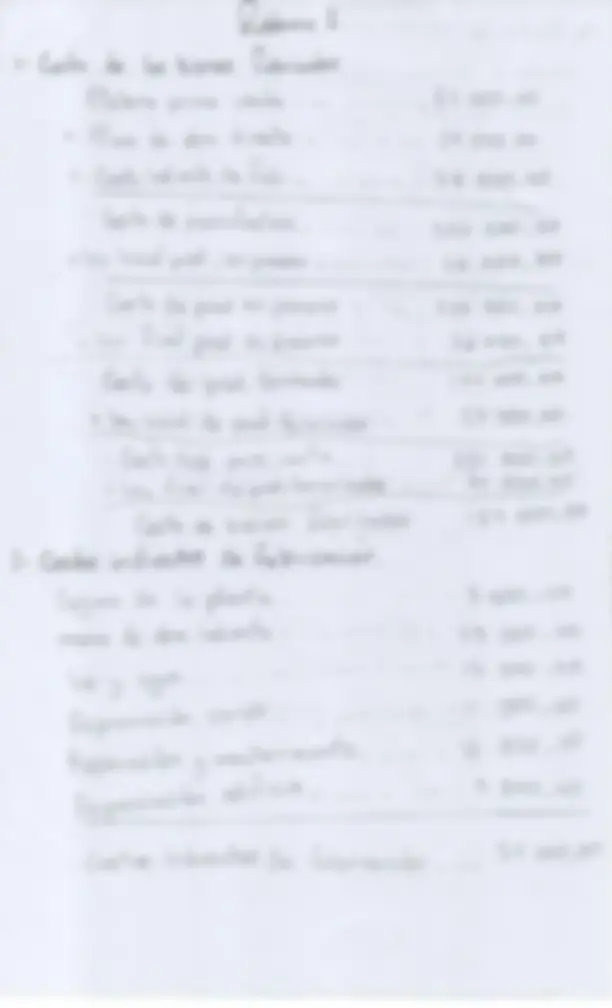

II PARTE: CALCULO DEL COSTO DE LAS MERCANCIAS FABRICADAS Valor (50 puntos)

2.A. Lea cuidadosamente el nombre de cada cuenta e indique en que Informe debemos

considerar dichas cuentas, marcando a la mano derecha con una “X” en una de las dos columnas.

(15 puntos. Las casillas son editables para que escriba su respuesta.

CUENTA MONTO Estado Costo

Fabricación

Estado

Resultado

Seguro planta 3,000.00 X

Gasto de marketing y distribución 37,000.00 X

Inventario de productos terminados (1 enero 2019) 27,000.00 X

Luz y agua de la planta 17,000.00 X

Inventario de productos en proceso (31 Dic.-19) 26,000.00 X

Depreciación edificio planta 9,000.00 X

Gastos varios Administración 41,000.00 X

Materia prima usada 87,000.00 X

Inventario Productos terminados (31 Dic. -2019) 34,000.00 X

Depreciación equipo planta 11,000.00 X

Reparaciones y mantenimiento planta 16,000.00 X

Inventario productos en proceso (1 enero – 2019) 20,000.00 X

Mano de obra directa de fabricación 34,000.00 X

Mano de obra indirecta de fabricación 23,000.00 X

Gastos Indirectos diversos de planta 4,000.00 X

2.B. Aplicando el tema de clasificación del costo y utilizando los datos numéricos del punto 2A

calcule los siguientes datos: Se le solicita desarrollar los cálculos a lápiz y en una hoja blanca, la

cual deberá anexar al examen.

1- Determine el costo de los bienes fabricados (10 puntos)

2- Clasifique los costos Indirectos de fabricación (5 puntos)

3- Determine el monto de los costos primos (5 puntos)

4- Determine el monto de los Costos de Conversión (5 puntos)

5- Suponiendo que se terminaron de fabricar 10,000 unidades, calcule el costo unitario de

fabricación. (5 puntos)