¡Descarga Informe semestral de costos y más Resúmenes en PDF de Contabilidad de gestión solo en Docsity!

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

ÁREA DE CIENCIAS ECONÓMICAS Y DE LA GESTIÓN

FACULTAD DE CIENCIAS CONTABLES

ESTUDIANTE: Marcos Garcia, Jesus Alberto

DOCENTE: Chilon Ayay, Oscar

CURSO: Contabilidad de Costos I

LIMA, 2022

SESIÓN 1:

● HISTORIA DE LA CONTABILIDAD DE COSTOS

- Revolución Industrial (1880) con la aparición de la máquina de vapor y el telar industrial.

- Henry Metcalfe (1890) → Costos industriales → Interés en los costos indirectos dando origen a la contabilidad de costos que permita tomar decisiones a funcionarios.

- Inicio de la información sobre los costos (1910) ● LA INDUSTRIA

- Unidad que transforma materiales en productos terminados para el uso de las personas. 1) ¿Por qué cambiar o agregar otro sistema? Para no seguir con la determinación e información de la contabilidad financiera solamente y manejar precios de acuerdo al mercado.

- Presión sobre el precio: a) Crecimiento en las demandas y expectativas de los clientes b) Competencia global c) Grandes cambio en la tecnología SESIÓN 2: 2) ¿Cuál es el objetivo de la contabilidad de costos? Su objetivo es el control y conocimiento del desembolso ● Definiciones:

- Costos: Son desembolsos de unidades monetarias a fin de adquirir bienes para luego ser adecuado de tal modo que se pueda colocar en el mercado.

- Gastos: Son desembolsos de unidades monetarias orientados a la gestión y/o manejo de recursos.

- Pérdida: Son reducciones monetarias en las participaciones por lo que, no se ha recibido ninguna compensación. ● Ralhp Polimeni → “La contabilidad de costos se encarga de la acumulación y del análisis de información relevante para el uso interno de los gerentes en la planeación, el control y la toma de decisiones” (Contabilidad de Costos, 1997).

- CPTf → Costos de productos terminados al final de la etapa de fabricación 7) UTILIDAD BRUTA ❖ UB = P(Vo) - CV

- P → Precio

- Vo →^ Volumen

- CV →^ Costos de ventas 8) UTILIDAD NETA ❖ UN = UB - GA - GVe - GFr

- UB → Utilidad bruta

- GA → Gastos de administración

- GVe →^ Gasto de ventas

- GFr → Gastos financieros 3) Al término de esta sesión, ¿que has aprendido sobre costos? Que son indispensables para llevar a cabo una correcta gestión empresarial y permita que el negocio prospere por mucho tiempo. 4) ¿Que permiten los costos en las empresas? La contabilidad de costos permite apreciar los resultados de la gestión empresarial. Es necesario que las empresas conozcan el costo real de su sistema de producción para que así puedan tomar decisiones más ajustadas a la realidad del negocio. 5) ¿Cómo es la clasificación de los costos y gastos según su función? De acuerdo a su función: Costos de producción, Gastos de Distribución y Ventas, Gastos de Administración y Gastos Financieros.

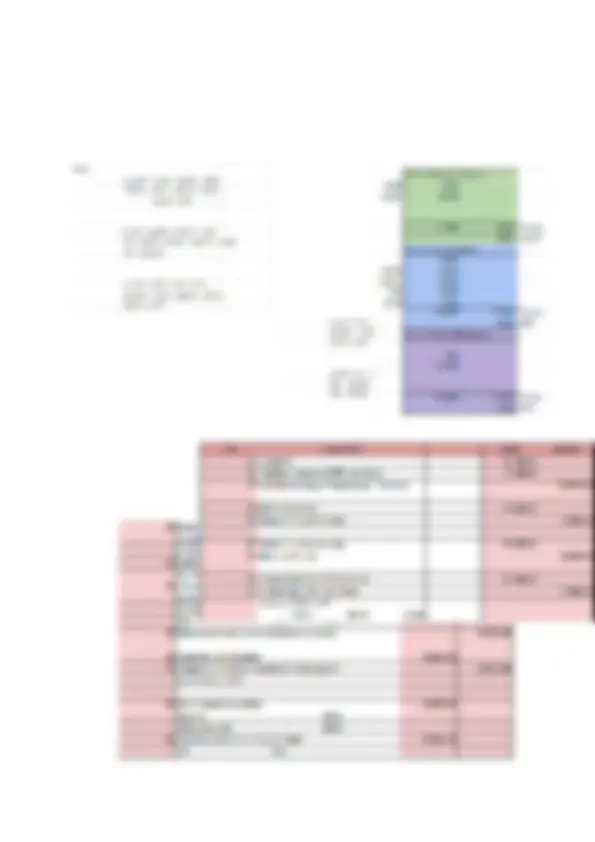

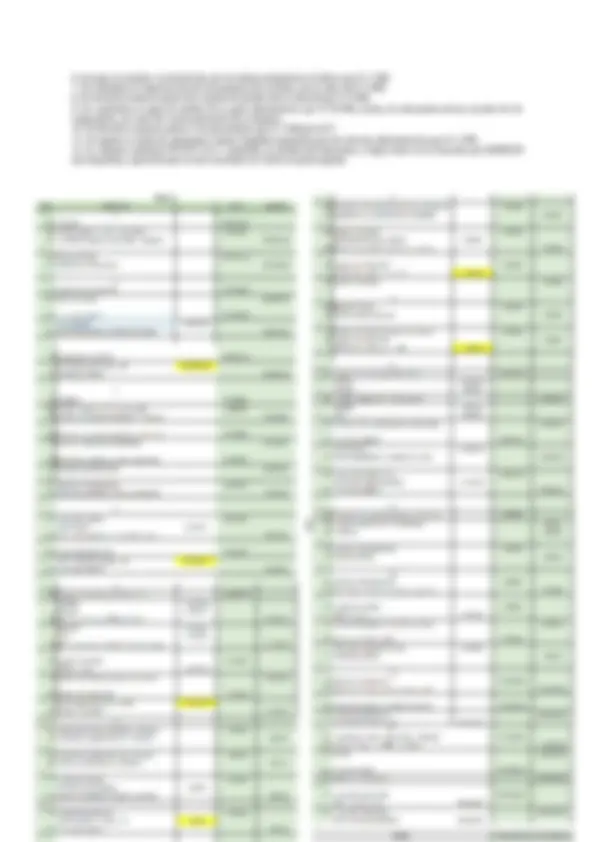

● CASO PRÁCTICO - MARDELI SAC

SESIÓN 5:

● ESTRUCTURA CONTABLE

9) ¿Que abarca el elemento 0 del Plan Contable? Este elemento agrupa las cuentas que representan compromisos y contingencias que dan origen a una relación jurídica o no con terceros, sin afectar el patrimonio neto ni los resultados de la empresa. 10) ¿Por qué el elemento 9 se le llama la cuenta analítica? Ya que este elemento comprende la muestra de los costos de producción y los gastos por función de la empresa. SESIÓN 6: ● CASO PRÁCTICO - YEMMY SAC

- Se paga al contado a un electricista por un trabajo realizado en la fábrica por S/ 1 500.

- Se contabiliza la depreciación de la maquinaria de la fábrica por la suma de S/ 5 000.

- Se devuelve materias primas de la planta de producción al almacén por S/ 4 000.

- Se contabiliza el pago de sueldos de la parte administrativa por S/ 50 000; realiza los descuentos de ley sociales de los trabajadores, así como las cuotas patronales de la empresa.

- Se devuelve materias primas a los proveedores por S/ 3 500 más IGV.

- Se registra la salida de suministros, bienes fungibles (agotable) para las oficinas administrativas por S/ 2 500.

- La empresa industrial ROCIO S.A.C contabiliza su producción terminada y luego coloca en el mercado por 650000. más impuestos, operación que se será cancelada en 2 letras en partes iguales SESIÓN 8:

● CODIGO DE ETICA PROFESIONAL DEL CONTADOR PÚBLICO

PERUANO

➢ Resolución N° 013-2005-JDCCPP Actualizado de acuerdo con el Manual del Código de Ética para profesionales de la Contabilidad, Edición 2014, versión en español, autorizada por la IFAC, aprobado para su adopción con Resolución Nº 009-2015-CD/JDCCPP 11) ¿Cuáles son los principios del Código de Etica Profesional del Contador? a) Integridad: Debe ser franco y honesto en todas las relaciones profesionales y empresariales. b) Objetividad: Debe actuar y asesorar siempre con independencia e imparcialidad, sin preferencias, manteniendo una posición de equilibrio respecto a las diferentes partes. c) Competencia: Tiene el deber de mantener el conocimiento y la aptitud profesional al nivel necesario para asegurar que el cliente o la entidad para la que trabaja reciba un servicio profesional competente y se siente satisfecho. d) Confidencialidad: Debe guardar el secreto profesional y tomar todas las medidas necesarias para asegurar que el equipo bajo su control respete el deber de confidencialidad. e) Comportamiento: Tener el comportamiento y respeto a los demás no sólo será aplicable a la actividad profesional sino a todas sus actividades personales y sociales. 12) ¿Qué amenazas se pueden encontrar dentro Código de Etica Profesional del Contador? a) Interés Propio: Muestre interés, financiero u otro, influyen de manera inadecuada en el juicio o en el comportamiento. b) Autorrevisión: En una asesoría no evalúe adecuadamente los resultados de un juicio realizado o de una actividad o servicio prestados con anterioridad. c) Medición: Promueva la posición de un cliente o de la entidad para la que trabaja hasta el punto de poner en peligro su objetividad. d) Familiaridad: Debido a una relación prolongada o estrecha con un cliente para la que trabaja, el CPC se muestra demasiado afín a sus intereses o acepta con demasiada facilidad su trabajo.

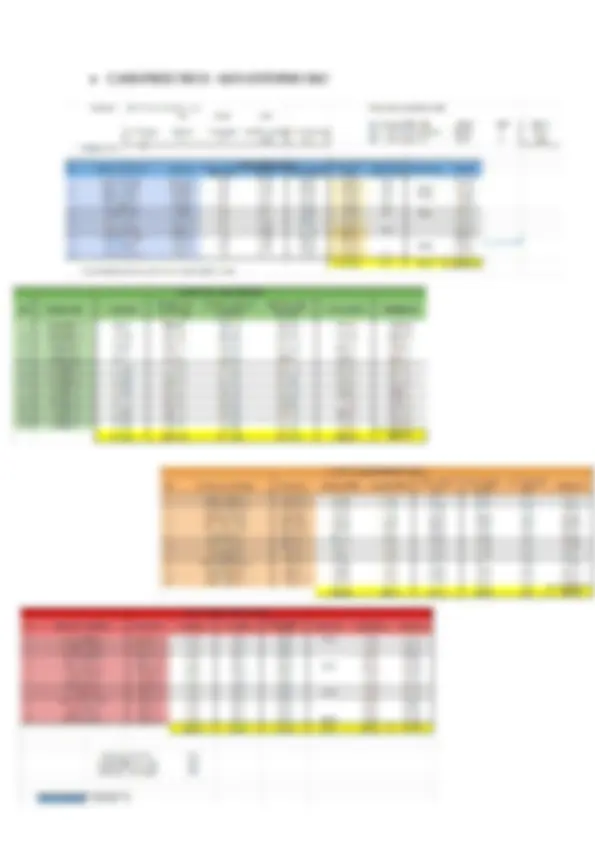

● CASO PRÁCTICO - PLATINO SRL (R10)

SESIÓN 10:

● COSTO DE MATERIA PRIMA

17) ¿Cuáles son los tipos de Materia Prima?

- Directa: Estos forman parte de la transformación física en producto acabado.

- Indirecta: Estos no intervienen de forma directa como parte física de la transformación del producto. 18) ¿Cuáles son los principios de la Materia Prima?

- Las compras, recepción y almacenaje de materias primas deben basarse en órdenes por escrito.

- Deben ser factibles al control físico.

- La materia prima sobrante en producción debe ser almacenada.

- No aceptar materia prima dañada o en calidad inferior a lo establecido.

- Debe haber equilibrio entre la inversión y los costos de adquisición, utilización y renovación.

SESIÓN 11:

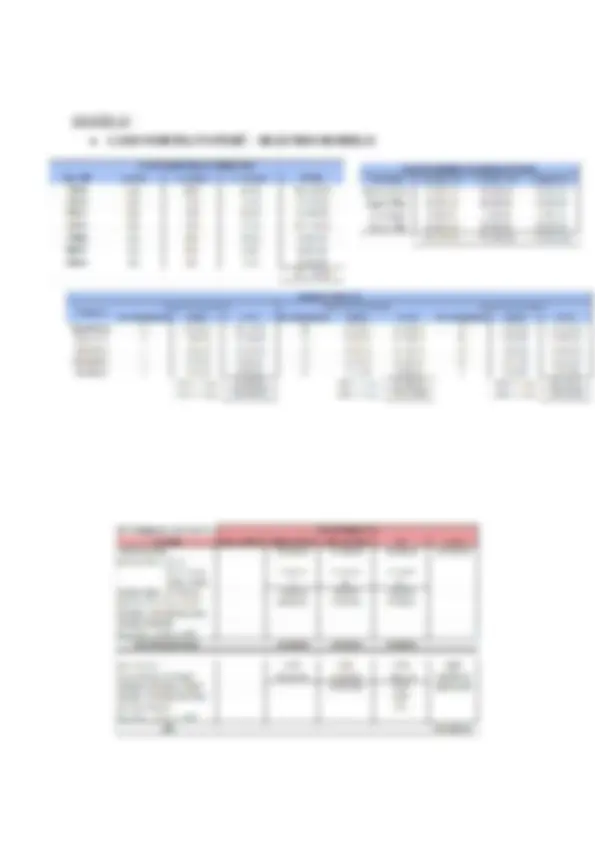

● CASO PRÁCTICO - CANTA SAC

SESIÓN 12:

● CASO PRÁCTICO - ÑAÑA SAC

SESIÓN 13:

● COSTOS LABORALES EN LA INDUSTRIA I

➔ MANO DE OBRA

26) ¿Cuáles son los tipos de mano de obra?

- Mano de obra directa: Es la que se emplea directamente en la transformación de la materia prima en un bien o producto terminado.

- Mano de obra indirecta: Es el trabajo empleado por el personal de producción que no participa directamente en la transformación de la materia prima. 27) ¿Qué implica un correcto control y administración de la mano de obra? Implica procedimientos satisfactorios para la selección, capacitación y operación de los operarios del trabajo.

28) ¿Qué políticas se deben manejar para un correcto desempeño de la mano de obra?

Un programa adecuado de remuneraciones, condiciones de trabajo y beneficios sociales para los trabajadores. Métodos para asegurar un desempeño laboral eficiente. Controles para asegurar que solo se está remunerando a trabajadores capacitados. ➢ SISTEMA DE RETRIBUCIÓN Y COSTO DE LA MANO DE OBRA a) Salario por unidad de tiempo: Se toma en cuenta el trabajo realizado en un determinado lapso de tiempo (salario por día, salario por hora). b) Salario a destajo: Por unidad de obra realizada. c) Salario por tarea: Cuando se toma en cuenta la duración del trabajo, pero con la obligación de dar un rendimiento determinado dentro de la jornada. d) Incentivos: Bonos o primas para fomentar la productividad. ➢ JORNADA Y HORARIO DE TRABAJO

- Varones y mujeres mayores de 18 años - 8 horas por día / 48 horas semanales

- Hora extra - El sobretiempo es voluntario, salvo en ocasiones de hecho fortuito.

- Adolescentes de 12 a 14 años - 4 horas por día / 24 horas semanales.

- Adolescentes de 15 a 17 años - 6 horas por día / 36 horas semanales.

- Horario - La modificación procede si no modifica el número de horas establecidas por ley. 29) Señale los documentos legales que sirven de base para la determinación de costos. Se usan documentos como: hoja de ruta, ficha de trabajo, vale de materiales, hoja de materiales, hoja de instrucciones, etc. 30) Describa la similitud o diferencia entre una remuneración fija y variable.