¡Descarga Simulacion Montecarlo con Excell y más Apuntes en PDF de Estadística solo en Docsity!

SIMULACIÓN DE MONTECARLO EN EXCEL

(Toma de decisiones en condiciones de incertidumbre)

MANUAL DEL USUARIO

DESARROLLADO POR:

LUCIANO MACHAIN

MAGÍSTER EN FINANZAS

UNIVERSIDAD NACIONAL DE ROSARIO

ARGENTINA

ÍNDICE Página

- Introducción

- Términos y condiciones de uso

- Requerimientos de sistema

- Instrucciones de instalación

- Ingresando a SimulAr

- Barra de herramientas y menú desplegable

- Construcción del modelo

- Definir variables de entrada

- Ingreso de variables de entrada directamente en Excel

- Definir variables de salida

- Ingresar correlaciones entre las variables de entrada

- Agregar variables adicionales a una matriz de correlaciones existente

- Controlar validez de la matriz de correlaciones

- Mostrar variables de entrada y salida

- Bloqueo de variables de entrada

- Ejecutar la simulación

- Tiempo de ejecución de la simulación

- Mostrar resultados de la simulación

- Mostrar histograma de la variable de salida

- Análisis de sensibilidad

- Generar informe de la variable de salida de la simulación en Excel

- Generar informe de todas las variables de salida de la simulación en Excel

- Borrar variables de entrada y salida

- Determinar distribución de frecuencia en base a una serie histórica

- Anexo I: Instalación del módulo Office Web Components v10.0

- Anexo II: Instructivo para leer los modelos en computadoras diferentes

- Anexo III: Solución a problema de instalación y funcionamiento de SimulAr

Requerimientos de sistema:

Para el correcto funcionamiento de SimulAr se requiere tener:

- Procesador Pentium I o similar.

- Microsoft Excel XP en Español o versiones posteriores.

- Microsoft Office Web Components v10.0 instalado^1.

- Los complementos de Excel “herramientas para análisis”, “herramientas para análisis-VBA” y “Solver” instalados. Para instalar estas herramientas abra Excel y seleccione el menú “Herramientas” y luego “Complementos”:

A continuación busque las herramientas mencionadas, póngale un tilde y presione aceptar.

Para un funcionamiento óptimo del programa, se recomienda:

- Procesador Pentium III o superior.

- Microsoft Excel 2002.

- 512 Mb de memoria RAM.

Instrucciones de Instalación:

Una vez descargado el programa, debe hacerse doble clic en el archivo de instalación para iniciar con el proceso de carga^2 :

(^1) Si Ud. tiene instalado el paquete Microsoft Office XP probablemente ya tenga esta aplicación en su sistema. En caso

de no tener instalada esta aplicación, puede obtenerse gratuitamente de la sección “Downloads” del sitio web se SimulAr o del sitio web de Microsoft en: http://www.microsoft.com/. En el anexo I se explica como instalar esta aplicación. (^2) El autor no asume ninguna responsabilidad por los errores y fallas que la instalación de SimulAr pueda ocasionar en el

sistema del usuario.

El sistema de instalación pedirá que presione “Next >” para comenzar:

A continuación aparecerá una ventana con los términos y condiciones de uso descriptos anteriormente. Si está de acuerdo, seleccione “I accept the agreement” y posteriormente “Next >”. En caso contrario, presione “Cancel”.

Una vez presionado “Next >” tendrá la opción de crear un acceso directo en el escritorio de Windows. Tilde la opción “Create a desktop icon” se desea crear el acceso directo.

Presionado nuevamente “Next >” aparecerá una ventana indicando que todo está listo para comenzar la instalación. Presione “Install”.

Concluido el proceso de instalación se le preguntará si desea ingresar a SimulAr. Tilde en la opción “Launch SimulAr ” y posteriormente seleccione “Finish”.

El proceso de instalación habrá finalizado y SimulAr se habrá instalado exitosamente. Puede ingresar a SimulAr cuando lo requiera presionando en el icono generado en el directorio llamado SimulAr. Adicionalmente puede desinstalar la aplicación presionando en la opción “Uninstall SimulAr ”.

Ingresando a SimulAr :

Antes de iniciar SimulAr se le presentará una ventana advirtiéndole que el programa contiene macros. Para el correcto funcionamiento del mismo Ud. debe seleccionar la opción “Habilitar Macros”.

- Este botón se utiliza para ingresar correlaciones entre las variables de entrada del modelo.

- El tercer icono muestra la totalidad de variables de entrada, salida y correlaciones ingresadas.

- Presionando este botón se ejecuta la simulación de la hoja de cálculo.

- El quinto botón muestra los resultados obtenidos de la simulación.

- Este icono se utiliza para borrar las celdas que contienen variables de entrada y/o salida.

- El penúltimo icono se utiliza para definir una distribución de probabilidad en base a una serie de datos histórica.

- Este botón muestra información acerca de la versión del programa y datos del autor.

En forma adicional a la barra de herramientas, un menú desplegable llamado “ SimulAr ” con las mismas funciones anteriores es agregado antes del menú “Ayuda”. Este menú puede utilizarse indistintamente junto con la barra de herramientas según el deseo del usuario.

Construcción del modelo:

SimulAr tiene la ventaja de ser fácilmente manejable al armar un modelo de simulación. Mediante cinco pasos simples Ud. estará en condiciones de obtener información para la toma de decisiones. La secuencia de este proceso es la siguiente:

- Definir variables de entrada.

- Definir variables de salida.

- Ingresar correlaciones entre variables de entrada (este paso es optativo).

- Ejecutar la simulación.

- Mostrar resultados de la simulación.

A continuación se detallan cada una de las funciones que incluye SimulAr.

Definir variables de entrada:

Para considerar la existencia de riesgo e incertidumbre en el modelo de decisión definir las variables de entrada del modelo es el primer paso. Las variables de entrada son aquellas partidas, factores, índices, etc. que se cree que tendrán un comportamiento aleatorio en el futuro. Por ejemplo, para un proyecto de inversión, los ingresos por ventas pueden considerarse inciertos dentro de ciertos rangos o parámetros dependiendo de cómo evolucione la economía del sector evaluado, la incidencia de la competencia, etc.

Cada una de estas variables aleatorias puede ser modelada mediante una distribución de probabilidad que refleje su comportamiento futuro. Uno de los métodos para efectuar estas estimaciones es recurriendo a información histórica para pronosticar que sucederá en el futuro. Más adelante se explicará cómo determinar la mejor distribución de probabilidad recurriendo a SimulAr.

SimulAr ofrece la posibilidad de incluir hasta 500 variables de entrada y 20 tipos distintos de distribuciones de probabilidad:

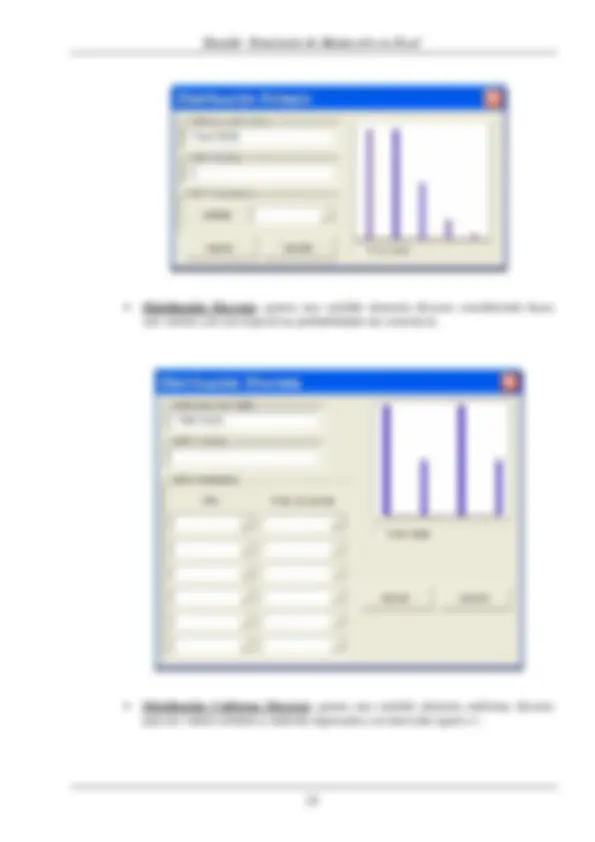

Distribución normal, triangular, uniforme, beta, chi-cuadrado, lognormal, lognormal2, gamma, logística, exponencial, t de student, pareto, weibull, rayleigh, binomial, binomial negativa, geométrica, poisson, discreta y uniforme discreta.

Para ingresar una variable de entrada posiciónese sobre la celda deseada y, de manera

indistinta, ya sea presionando sobre el icono o seleccionado del menú desplegable la opción “Definir variables de entrada” se accede a la ventana que muestra las distintas distribuciones de frecuencias del programa.

Todas las distribuciones de frecuencias de SimulAr tienen estos mismos parámetros:

- SimulAr obtiene automáticamente la referencia de la celda que Ud. seleccionó con anterioridad.

- El campo “Definir Nombre” es optativo y ofrece la posibilidad de ingresar un nombre a la variable de entrada para un fácil reconocimiento posterior^4.

- La opción “Pintar celda” permite pintar la celda referenciada de manera tal que el usuario reconozca fácilmente donde ingresó una variable de entrada. Marque con un tilde esta opción si es lo que desea hacer. SimulAr automáticamente pinta la celda.

Los parámetros a ingresar para la distribución normal son la media y el desvío estándar. En

estos campos Ud. puede ingresar directamente un número o hacer clic sobre para volver a la hoja de cálculo y referenciar el parámetro en una celda determinada. La distribución normal ofrece también la posibilidad de “truncamiento”. Esto significa que es posible “cortar” las colas izquierda y derecha de la distribución para aquellos valores que se considere no deben formar parte del modelo, por ejemplo, valores negativos. Para ello se debe tildar la opción “Truncar” y automáticamente se habilitarán los campos “Izquierda” y “Derecha” para que ingrese dichos valores.

Un punto importante a resaltar es la consideración de valores decimales. Cuando se ingresan números decimales en cualquiera de los campos habilitados, estos deben hacerse utilizando como separador de decimales el punto (.) en lugar de la coma (,)^5. Por ejemplo si la media de la distribución es 10.500,50 debe ingresarse 10500.50. Cuando SimulAr agregue la variable a la celda de Excel se verá en formato correcto, es decir, utilizando coma antes de los decimales.

(^4) Se debe tener en cuenta que no es posible dejar espacios en blanco en el nombre de la variable, por lo tanto, si por

ejemplo se quiere reflejar las “ventas del año 1” se debe ingresar bajo una forma como la siguiente: ventas_año_ (^5) Como consecuencia de que el código fuente en el que se programó SimulAr se encuentra en formato inglés, el

reconocimiento de los números se efectúa mediante el formato americano.

Una vez ingresados los parámetros de la variable se presiona el botón “Aceptar” para generar el proceso aleatorio.

De esta manera, en la celda seleccionada se introduce el riesgo o variabilidad deseada. Presionado la tecla F9 Ud. puede observar como el valor de las Ventas del Año 1 va tomando distintos valores aleatorios respetando los parámetros establecidos para la distribución.

Si se quiere utilizar la misma distribución y los mismos parámetros que para el año 1 no es necesario repetir los pasos anteriores. SimulAr es totalmente compatible con las conocidas opciones de “Copiar” y “Pegar” de Excel. Por lo tanto, basta con copiar, o, en este caso utilizar la opción de Excel “Rellenar Hacia la Derecha,” desde la celda C2 al rango de celdas deseado.

Ingresar el nombre de las variables también es un proceso simple. SimulAr nombra las variables de la misma forma en que Excel define el nombre de una celda, por lo tanto Ud. puede incluir el nombre de una variable ingresándolo directamente en el campo estándar de Excel (las celdas sin nombre contienen la referencia de la misma en este campo). Por ejemplo para el año 2:

Más adelante se verá que es posible ingresar variables directamente y de la misma manera que cualquier función estándar de Excel.

- Distribución Triangular: genera una variable aleatoria triangular para los valores mínimo, más probable y máximo ingresados. Tiene posibilidades de truncamiento.

- Distribución Uniforme: genera una variable aleatoria uniforme continua para los valores mínimo y máximo ingresados.

- Distribución Beta: genera una variable aleatoria beta con parámetros de forma alfa y beta.

- Distribución Chi-Cuadrado: genera una variable aleatoria chi-cuadrado con v grados de libertad.

- Distribución LogNormal: genera una variable aleatoria lognormal con parámetros media y desvío estándar.

- Distribución Logística: genera una variable aleatoria logística con parámetro de posición igual a alfa y parámetro de escala igual a beta.

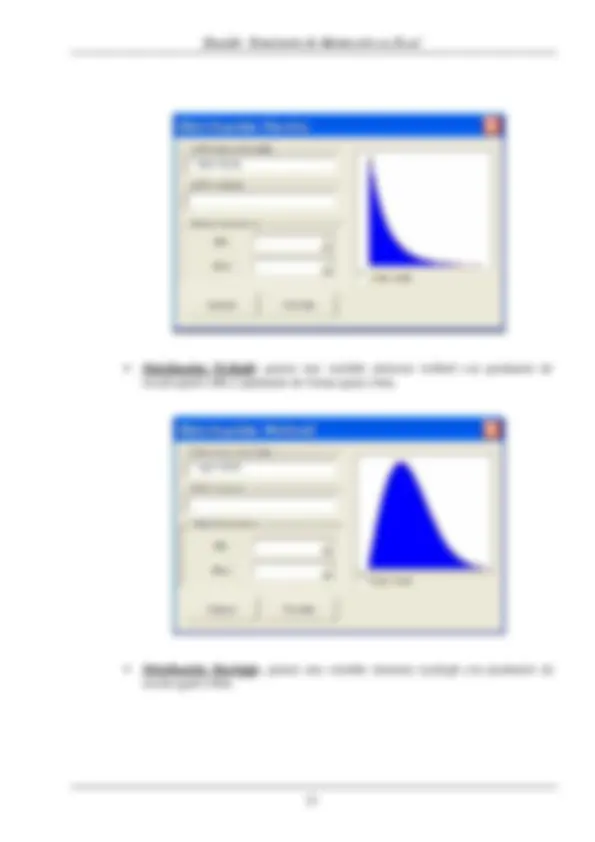

- Distribución Exponencial: genera una variable aleatoria exponencial con parámetro de escala igual a beta.

- Distribución T de Student: genera una variable aleatoria T de Student con v grados de libertad.

- Distribución Pareto: genera una variable aleatoria pareto con parámetros de escala alfa y beta.