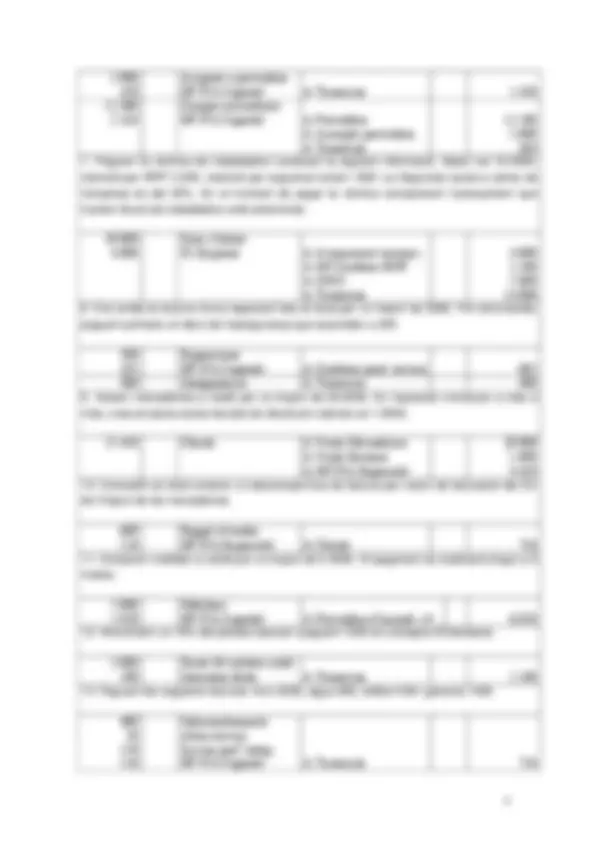

1

1.- L'empresa REFLEX,SA dedicada a la compra i venda de miralls presenta a finals

de juny del 2016 el següent balanç de saldos:

Aplicacions informàtiques 800

Envasos 3.000

Avançament remuneracions 3.000

Envasos tornar per clients 2.000

Capital Social 60.000

Equips processos informació 3.000

Compra mercaderies 15.000

HP IVA Repercutit 9.000

Construccions 50.000

HP IVA Suportat 16.300

Deteriorament Envasos 800

Mercaderies 22.000

Deute dte. Efectes 6.000

Reserves 10.000

Deute ll/t entitats crèdit 20.000

Terrenys 10.000

Dte s/compres pag. Immediat 300

Tresoreria ???

Efectes descomptats 6.000

Venta mercaderies 45.000

Durant la resta de l’exercici l’empresa realitza les següents operacions (aplicar

21% d’IVA on correspongui):

2. Finalitzat el termini estipulat els clients decideixen quedar-se amb la totalitat dels

envasos amb facultat de devolució.

3. Venem mercaderies al comptat per un import de 20.000€. Degut al volum de

facturació assolit, concedim al client un descompte inclòs en factura del 3%. Les

despeses del transport, que corren a càrrec nostre, ascendeixen a 200€ i les paguem

en efectiu.

4. El banc ens ingressa en el compte corrent els interessos produïts pels nostres

dipòsits essent l’import brut de 500€ (Retenció 19%).

5. Arribat el venciment el banc notifica que els efectes descomptats que figuren en el

balanç han estat pagats pels clients, excepte una lletra de 1.000€ que no ha estat

pagada perquè el client ha fet fallida. El banc ens cobra 100 en concepte de comissió.

6. Enviem un acompte al proveïdor per valor de 2.000€. Passats uns dies li comprem a

aquest mateix proveïdor mercaderies a crèdit per valor de 12.000€. Les despeses de

transport ascendeixen a 300€ i les paguem al comptat.

7. Paguem la nòmina als treballadors coneixent la següent informació. Salari net

16.000€, retenció per IRPF 2.200€, retenció per seguretat social 1.800€. La Seguretat

social a càrrec de l’empresa és del 20%. En el moment de pagar la nòmina

compensem l’avançament que havíem lliurat als treballadors amb anterioritat.

8. Ens arriba la factura d’una reparació feta al local per un import de 500€. Per altra

banda, paguem pel banc el rebut de l’assegurança que ascendeix a 300€.

9. Venem mercaderies a crèdit per un import de 20.000€. En l’operació s’inclouen a

més a més, unes envasos sense facultat de devolució valorats en 1.000€.