¡Descarga solucion ejercicio 4.7 y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

EXERCICI 4.7 (versio maig 2021)

Una empresa presenta a 31.12.X8 (primer any d’activitat) el següent balanç previ a la liquidació de l’impost de

societats (en unitats monetàries)

ACTIU PASSIU I PN

Edificis Terrenys Inversions financieres (A valor raonable canvis PN) Clients Tresoreria

Capital PiG abans impostos Ajustament per valoració (compte 133) Deutes a ll/t Deutes a c/t

Compte de PiG

IMPORTE

1. Import net de la xifra de negocis 9.

2. Variació d’ existències de productes acabats i en curs de fabricació

3. Treballs realitzats `per l’empresa pel seu actiu

4. Aprovisionaments -5.

5. Altres ingressos d explotació

6. Despeses de personal -2.

7. Altres despeses d explotació -

8. Amortització de l’immobilitzat 1.

9. Imputació de subvencions d’immobilitzat financer i altres

10. Excessos de provisions

11. Deteriorament i resultat per alienacions d’immobilitzat

12. Ingressos i despeses excepcionals -

A) RESULTAT D EXPLOTACIÓ

13. Ingressos financers 100

14. Despeses financeres -

15. Variació de valor raonable en instruments financers

16. Diferències de canvi

17. Deteriorament i resultat per alienacions d’actius financers

B) RESULTAT FINANCER

C) RESULTAT ABANS D IMPOSTOS

(A+B)

18. Impost sobre beneficis

D) RESULTAT DE L EXERCICI

(C+17)

A efectes dels impostos corrents i diferits s’han de tenir en compte els següents aspectes:

o Dins les despeses hi ha comptabilitzada una multa per import de 500 um (no deduïble a efectes fiscals)

o La cartera de clients està comptabilitzada per un import net de 2.000 um (2.500 u.m. menys un deterioro de

500 u.m.). El valor fiscal de la citada cartera de clients és de 2.500 u.m. ja que el deteriorament no serà

deduïble fins l’exercici següent.

o La cartera de VALOR RAONABLE AMB CANVIS A PN s’ha ajustat el valor a 30.12.08 per un import de

400 um. La revalorització s’ha efectuat directament contra patrimoni net. Es a dir, aquestes accions van tenir

un cost de 2.100 u.m.

Aquesta revalorització no es admesa a efectes de valoracions fiscals.

o La societat pot aplicar unes deduccions a la liquidació fiscal de l’impost per import de 200 um.

o L’empresa no ha efectuat pagaments a compte durant l’exercici.

Es demana (tipus impositiu 25%):

- Calcular l’impost corrent de l’exercici (s’ha de tenir en compte que la revalorització de la cartera de accions

no té incidència a l’impost corrent de l’exercici. Aquesta plusvàlua tributarà l’exercici en que es venguin les accions).

- Comptabilitzar la despesa per impost de societats diferenciant l’impost corrent de l’impost diferit. Aquest

punt s’ha de realitzar separant la despesa per impost amb origen al compte de resultats de la despesa amb origen a operacions via patrimoni net.

- Determinar el resultat net de l’exercici diferenciant:

o Resultat via pèrdues i guanys. o Resultat via patrimoni net.

- Informació a la memòria

- Elaborar balanç final

- Elaborar compte de PiG final

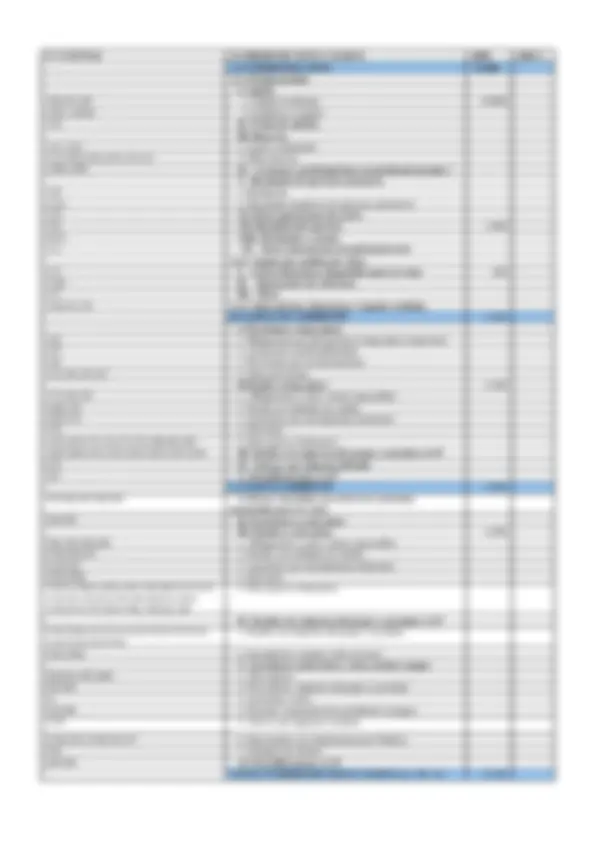

Nº CUENTAS PATRIMONIO NETO Y PASIVO 200X 200X-

A) PATRIMONIO NETO 10.

A-1) Fondos propios I. Capital 100,101,102 1. Capital escriturado 8.

(103), (1040) 2. (Capital no exigido) 110 II. Prima de emisión

III. Reservas 112, 1141 1. Legal y estatutarias 113,1140,1142,1143,115,119 2. Otras reservas (108),(109) (^) IV. (Acciones y participaciones en patrimonio propias )

V. Resultados de ejercicios anteriores 120 1. Remanente

(121) 2. (Resultados negativos de ejercicios anteriores) 118 VI. Otras aportaciones de socios 129 VII. Resultado del ejercicio 2.

(557) VIII. (Dividendo a cuenta) 111 IX. Otros instrumentos de patrimonio neto

A-2) Ajustes por cambios de valor: 133 I. Activos financieros disponibles para la venta 400 1340 II. Operaciones de cobertura 137 III. Otros

130,131,132 A-3) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE 6. I. Provisiones a largo plazo 140 1. Obligaciones por prestaciones a largo plazo al personal 145 2. Actuaciones medioambientales 146 3. Provisiones por reestructuración

141,142,143,147 4. Otras provisiones II Deudas a largo plazo 6. 177,178,179 1. Obligaciones y otros valores negociables

1605,170 2. Deuda con entidades de crédito 1625,174 3. Acreedores por arrendamiento financiero 176 4. Derivados

1615,1635,171,172,173,175,180,185,189 5. Otros pasivos financieros 1603,1604,1613,1614,1623,1624,1633,1634 III. Deudas con empresas del grupo y asociadas a L/P

479 IV. Pasivos por impuesto diferido 181 V. Periodificaciones a L/P C) PASIVO CORRIENTE 6.

585,586,587,588,589 I. Pasivos vinculados con activos no corrientes mantenidos para la venta 499,529 (^) II. Provisiones a corto plazo

III. Deudas a corto plazo 6. 500, 501,505,506 1. Obligaciones y otros valores negociables 5105,520,527 2. Deudas con entidades de crédito

5125,524 3. Acreedores por arrendamiento financiero 5595,5598 4. Derivados (1034),(1044),(190),(192),194,509,5115,5135, 5145,521,522,523,525,526,528,551,5525, 5530,5532,555,5565,5566, 560,561,

- Otros pasivos financieros

IV. Deudas con empresas del grupo y asociadas a C/P 5103,5104,5113,5114,5123,5124,5133,5134, 5143,5144,5523,

- Deudas con empresas del grupo y asociadas

5563,5564 2. Desembolsos exigidos sobre acciones V. Acreedores comerciales y otras cuentas a pagar 400,401,405,(406) 1. Proveedores 403,404 2. Proveedores, empresas del grupo y asociadas

41 3. Acreedores varios 465,466 4. Personal (remuneraciones pendientes de pago)

4752 5. Pasivos por impuesto corriente

4750,4751,4758,476,477 6. Otras deudas con Administraciones Públicas 438 7. Anticipos de clientes

485,568 VI. Periodificaciones a C/P TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) 23.

Compte de PiG

IMPORTE

1. Import net de la xifra de negocis 9.

2. Variació d’ existències de productes acabats i en curs de fabricació

3. Treballs realitzats `per l’empresa pel seu actiu

4. Aprovisionaments -5.

5. Altres ingressos d explotació

6. Despeses de personal -2.

7. Altres despeses d explotació -

8. Amortització de l’immobilitzat 1.

9. Imputació de subvencions d’immobilitzat financer i altres

10. Excessos de provisions

11. Deteriorament i resultat per alienacions d’immobilitzat

12. Ingressos i despeses excepcionals -

A) RESULTAT D EXPLOTACIÓ

13. Ingressos financers 100

14. Despeses financeres -

15. Variació de valor raonable en instruments financers

16. Diferències de canvi

17. Deteriorament i resultat per alienacions d’actius financers

B) RESULTAT FINANCER

C) RESULTAT ABANS D IMPOSTOS

(A+B)

18. Impost sobre beneficis

D) RESULTAT DE L EXERCICI

(C+17)

Font: Examen comptabilitat superior febrer 08 (modificat maig 2021)

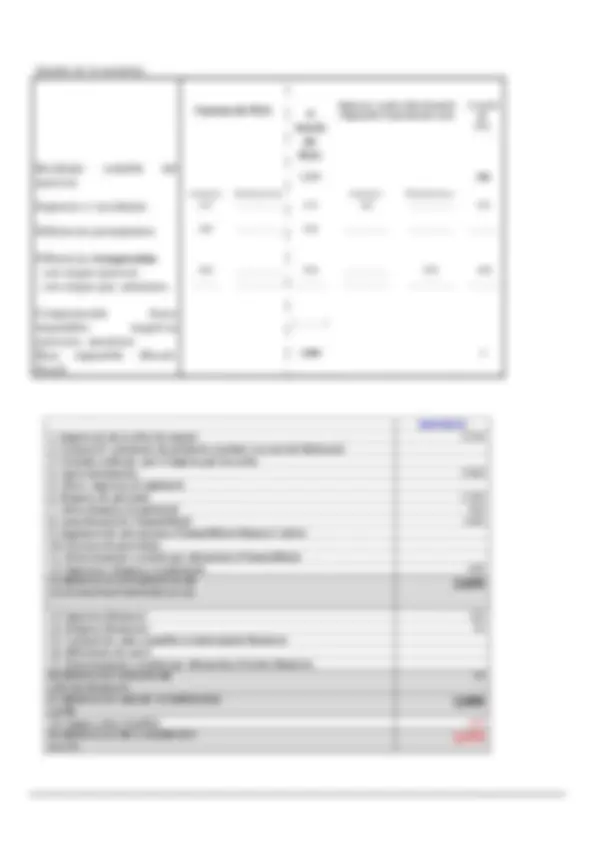

Registre comptable:

L’IMPOST DE SOCIETATS (DESPESA) VINCULAT A L’IMPOST CORRENT QUE SURT DE LA

LIQUIDACIÓ FISCAL

550 Impost sobre beneficis - corrent -(6300)

a H.P. creditora per IS (4752) 550

AJUSTAMENTS DE LA DESPESA PER IMPOST EN FUNCIO DELS EFECTES IMPOSTIUS DE LES

DIFERENCIES TEMPORARIES

La que afecta a la despesa (630) via resultats PiG (ja que ha afectat a la liquidació fiscal de l’exercici)

125 Actiu per impostos diferits (474)

a Impost sobre beneficis – diferits- (6301)

125

La que afecta a la despesa (8301) ja que es tracta d’un ingres que va via patrimoni.

100 Impost sobre beneficis – diferits - (8301)

a Passiu per impostos diferits (479)

100

Efecte impositiu de la dif. Temporaria per la revalorització via

patrimoni de les accions: 25% de 400 = 100

El compte 8301 es regularitza a final d’exercici amb el compte 133 Ajustaments canvi de valor.

Impost societats via PiG (630) = 550 – 125 = 425 u.m.

Impost societats via patrimoni (830) = 100

Resultat del període (PiG) = 2.000 – 425 = 1.

Resultat via patrimoni = 400- 100 = 300

Quadre de la memòria:

Cuenta de PyG A

través

de

PyG

Ingresos y gastos directamente imputados al patrimonio neto

A través de P.N.

Resultado contable del

ejercicio

Aumentos Disminuciones Aumentos Disminuciones

Impuesto s/ sociedades 425 ……………^425 100 ……………^100

Diferencias permanentes 500 ……………^500 ……………^ ……………^ ………..

Diferencias temporarias

- con origen ejercicio 500 ……………^500 ……………^400 -

- con origen ejer. anteriores ………^ ……………^ …………^ ……………^ ……………^ ………..

Compensación bases

imponibles negativas

ejercicios anteriores

Base imponible (Result.

fiscal)

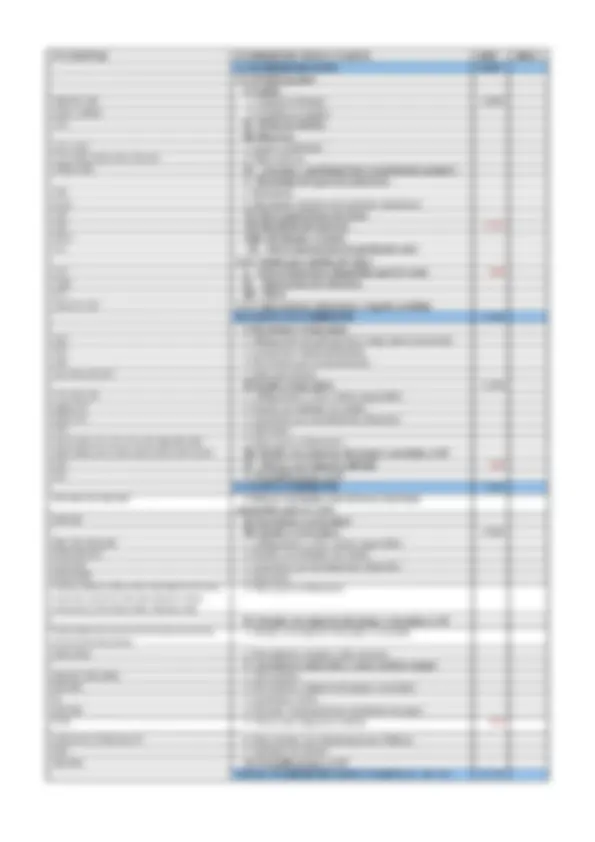

IMPORTE

1. Import net de la xifra de negocis 9.

2. Variació d’ existències de productes acabats i en curs de fabricació

3. Treballs realitzats `per l’empresa pel seu actiu

4. Aprovisionaments -5.

5. Altres ingressos d explotació

6. Despeses de personal -2.

7. Altres despeses d explotació -

8. Amortització de l’immobilitzat 1.

9. Imputació de subvencions d’immobilitzat financer i altres

10. Excessos de provisions

11. Deteriorament i resultat per alienacions d’immobilitzat

12. Ingressos i despeses excepcionals -

A) RESULTAT D EXPLOTACIÓ

13. Ingressos financers 100

14. Despeses financeres -

15. Variació de valor raonable en instruments financers

16. Diferències de canvi

17. Deteriorament i resultat per alienacions d’actius financers

B) RESULTAT FINANCER

C) RESULTAT ABANS D IMPOSTOS

(A+B)

18. Impost sobre beneficis -

D) RESULTAT DE L EXERCICI

(C+17)

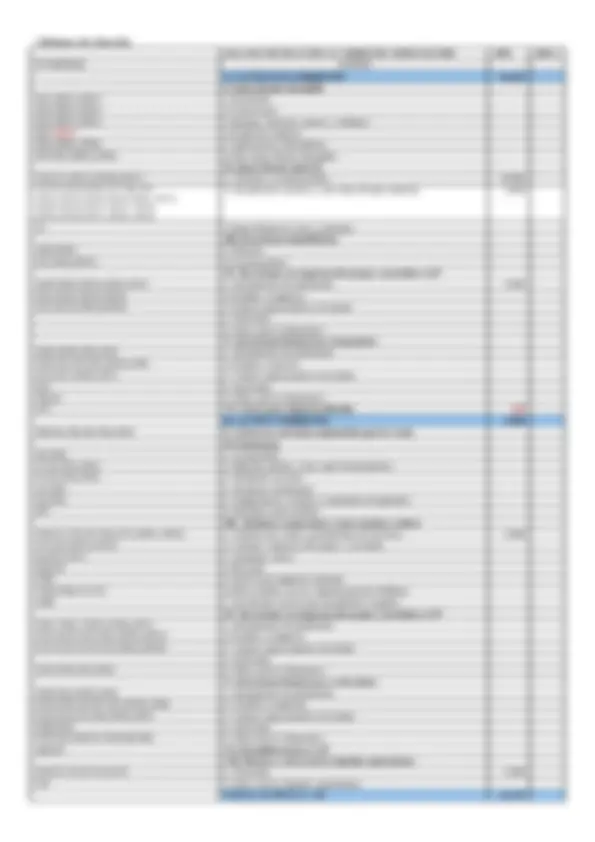

Nº CUENTAS PATRIMONIO NETO Y PASIVO 200X 200X-

A) PATRIMONIO NETO 9.

A-1) Fondos propios I. Capital 100,101,102 1. Capital escriturado 8.

(103), (1040) 2. (Capital no exigido) 110 II. Prima de emisión

III. Reservas 112, 1141 1. Legal y estatutarias 113,1140,1142,1143,115,119 2. Otras reservas (108),(109) (^) IV. (Acciones y participaciones en patrimonio propias )

V. Resultados de ejercicios anteriores 120 1. Remanente

(121) 2. (Resultados negativos de ejercicios anteriores) 118 VI. Otras aportaciones de socios 129 VII. Resultado del ejercicio 1.

(557) VIII. (Dividendo a cuenta) 111 IX. Otros instrumentos de patrimonio neto

A-2) Ajustes por cambios de valor: 133 I. Activos financieros disponibles para la venta 300 1340 II. Operaciones de cobertura 137 III. Otros

130,131,132 A-3) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE 6. I. Provisiones a largo plazo 140 1. Obligaciones por prestaciones a largo plazo al personal 145 2. Actuaciones medioambientales 146 3. Provisiones por reestructuración

141,142,143,147 4. Otras provisiones II Deudas a largo plazo 6. 177,178,179 1. Obligaciones y otros valores negociables

1605,170 2. Deuda con entidades de crédito 1625,174 3. Acreedores por arrendamiento financiero 176 4. Derivados

1615,1635,171,172,173,175,180,185,189 5. Otros pasivos financieros 1603,1604,1613,1614,1623,1624,1633,1634 III. Deudas con empresas del grupo y asociadas a L/P

479 IV. Pasivos por impuesto diferido 100 181 V. Periodificaciones a L/P C) PASIVO CORRIENTE 7.

585,586,587,588,589 I. Pasivos vinculados con activos no corrientes mantenidos para la venta 499,529 (^) II. Provisiones a corto plazo

III. Deudas a corto plazo 6. 500, 501,505,506 1. Obligaciones y otros valores negociables 5105,520,527 2. Deudas con entidades de crédito

5125,524 3. Acreedores por arrendamiento financiero 5595,5598 4. Derivados (1034),(1044),(190),(192),194,509,5115,5135, 5145,521,522,523,525,526,528,551,5525, 5530,5532,555,5565,5566, 560,561,

- Otros pasivos financieros

IV. Deudas con empresas del grupo y asociadas a C/P 5103,5104,5113,5114,5123,5124,5133,5134, 5143,5144,5523,

- Deudas con empresas del grupo y asociadas

5563,5564 2. Desembolsos exigidos sobre acciones V. Acreedores comerciales y otras cuentas a pagar 400,401,405,(406) 1. Proveedores 403,404 2. Proveedores, empresas del grupo y asociadas

41 3. Acreedores varios 465,466 4. Personal (remuneraciones pendientes de pago)

4752 5. Pasivos por impuesto corriente 550

4750,4751,4758,476,477 6. Otras deudas con Administraciones Públicas 438 7. Anticipos de clientes

485,568 VI. Periodificaciones a C/P TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) 23.