¡Descarga Solucion ejercicio 2.2 y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

Elegir el mejor valor de n mediante el Error Cuadrático Medio

Partimos de los valores reales de ventas (Vt) obtenidos para 20 datos trimestrales, que se nos ofrecen en la tabla del enunciado. La previsión mediante el método de medias móviles se calcula como el valor medio de los datos de los últimos n periodos.

VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 1 21. 2 45. 3 75. 4 55.880 47.532 69.694. 5 29.325 59.047^ 883.377.469^ 49.619^ 411.836. 6 53.760 53.702 3.403 51.616 4.595.664 45.560 67.240. 7 73.245 46.322 724.865.878 53.716 381.372.077 52.045 449.440. 8 43.860 52.110 68.062.500 53.053 84.502.056 57.622 189.392.644 50.686 46.600. 9 23.310 56.955^ 1.131.986.025^ 50.048^ 714.893.906^ 51.214^ 778.633.216^ 53.904^ 936.010. 10 52.000 46.805 26.988.025 48.544 11.945.664 44.700 53.290.000 50.754 1.551. 11 86.130 39.723 2.153.578.711 48.104 1.445.995.689 49.235 1.361.241.025 47.340 1.504.664.100 47.398 1.500.206. 12 60.260 53.813 41.559.511 51.325 79.834.225 55.709 20.711.601 51.661 73.935.431 53.877 40.742. 13 27.615 66.130^ 1.483.405.225^ 55.425^ 773.396.100^ 53.112^ 650.097.009^ 56.081^ 810.296.890^ 55.367^ 770.173. 14 50.160 58.002 61.491.736 56.501 40.211.452 49.863 88.209 52.346 4.777.347 50.539 143. 15 67.575 46.012 464.977.344 56.041 133.027.389 55.233 152.324.964 49.048 343.255.022 49.967 310.059. 16 47.880 48.450 324.900 51.403 12.408.006 58.348 109.579.024 52.436 20.754.533 53.792 34.945. 17 26.700 55.205 812.535.025 48.308 466.884.056 50.698 575.904.004 55.946 855.311.804 53.204 702.435. 18 58.960 47.385 133.980.625 48.079 118.401.602 43.986 224.220.676 52.331 43.937.959 48.549 108.388. 19 92.805 44.513 2.332.085.069 50.279 1.808.481.939 50.255 1.810.502.500 48.450 1.967.366.025 50.059 1.827.220. 20 56.700 59.488 7.774.803 56.586 12.939 58.784 4.343.056 53.099 12.965.143 57.009 95. ∑ EC = 10.396.690.919 ∑ EC = 6.487.799.053 ∑ EC = 6.447.007.928 ∑ EC = 6.621.426.504 ∑ EC = 5.294.411. ECM 611.570.054,08 405.487.441 429.800.529 509.340.500 529.441. 21 69.488 58.791 56.609 57.254 57.

EXTENSIÓN SOBRE ECM:

∑ (Xi - Xi ) / 2 = - 0,5 (^) **∑** (Xi - X i ) 2 / 2 = 21

∑ (Xi - Xi ) / 2 = - 0,5 **∑** (Xi - X i ) 2 / 2 = 2,

Valor real (Vt) Valor de predicción modelo 2 (VPt)

Error modelo 2 (Vt - VPt)

ECM modelo 2 (VPt - VPt) 2

Media Móvil (n = 3)

Valor real (Vt) Valor de predicción modelo 1 (VPt)

Error modelo 1 (Vt - VPt)

Media Móvil (n = 5) Media Móvil (n = 7)

En toda previsión existen desviaciones o diferencias entre los valores reales (Vt) y los valores de previsión obtenidos a partir de cada modelo de medias móviles (VPt). Cuanto menores sean esas desviaciones, más se ajustará el modelo a la realidad y, por lo tanto, más valido resultará.

ECM modelo 1 (VPt - VPt) 2

La necesidad de elevar al cuadrado el error de las desviaciones se justifica por los inconvenientes de los signos, que al realizar el sumatorio podrían dar lugar a compensaciones entre sí que conducirían a equívocos. Por otra parte, con la media aritmética del sumatorio al cuadrado se obtiene un valor promedio de todos esos errores. Ejemplo, supongamos que tenemos dos modelos de predicción siguientes:

a) Previsión para el trimestre 21 según el método de Medias Móviles.

El orden (n) que tomemos determinará el número de previsiones que se podrán calcular: a mayor valor de n menor número de previsiones por la restricción del número de observaciones de partida, y viceversa. Por ejemplo: Para el cálculo de medias móviles de orden 3 (MM3), a partir de los datos de la tabla se pueden obtener un total de 18 predicciones, siendo el primer valor obtenido el correspondiente al trimestre 4º, calculado como media aritmética de las 3 observaciones 1 a 3 anteriores (21.335 + 45.360 + 75.900) / 3 = 47.532. Para obtener el valor del 5º trimestre repetiríamos los mismos cálculos partiendo de las observaciones 2 a 4 (45.360 + 75.900 + 55.880) / 3 = 59.047, y así sucesivamente hasta completar la tabla.

Periodo (trimestre)

Ventas (Vt)

Media Móvil (n = 4)

Para el cálculo de medias móviles de orden 7 (MM7), a partir de los datos de la tabla se pueden obtener un total de 14 predicciones, siendo el primer valor obtenido el correspondiente al trimestre 8º, calculado como media aritmética de las 7 observaciones 1 a 7 anteriores (21.335 + 45.360 + ... + 73.245) / 7 = 50.686. Para obtener el valor del trimestre 15º repetiríamos los mismos cálculos partiendo de las observaciones 8 a 14 inclusive (43.860 + 23.310 + ..... + 50.160) / 7 = 49.048, y así sucesivamente hasta completar la tabla. Aunque se puede probar con tantos procesos MM (n) como se desee, por simplicidad en la tabla siguiente se ofrecen los valores obtenidos para n = 3, 4, 5, 7 y 10, destacados en azul. El último valor, sombreado en amarillo, muestra la predicción de cada modelo MM para el trimestre 21, que es el que nos preguntan.

Así, para cada MM (n) se ofrece junto a cada columna de predicciones otra anexa (Vt - VPt) 2 cuyo sumatorio (celdas de fondo rosa) recoge el Error Cuadrático Medio (ECM o Ei ) o Media del Cuadrado de los Errores, que es una medida de la bondad de la previsión realizada.

Una vez calculados, se puede comprobar que el proceso MM (4) es el que menor ECM presenta (celda fondo verde), por lo que la predicción de 58.791 u.m. es la más fiable.

TABLA 2.1.2 Valores de Previsión VPt (Medias Móviles Orden n) y ECM

El ECM se obtiene como media aritmética del sumatorio del cuadrado de las desviaciones de las k estimaciones calculadas en un proceso de Medias Móviles. Lógicamente, de todos los procesos MM (n) posibles se preferirá aquel para el que se obtenga un ECM más bajo.

Media Móvil (n = 10)

SOLUCIÓN EJERCICIO 2. 2

Aunque sólo nos preguntan la previsión para el trimestre nº 21, en la tabla anterior se calculan predicciones para periodos anteriores (tantas como sea posible para cada MM) a fin de determinar la bondad de dichas estimaciones.

n

V V V

VP

t t t n t

1 1 1

...^

En este método, las ventas previstas para el periodo t+1 (VPt+1) se calculan mediante la siguiente expresión:

VP = ventas previstas V = ventas reales

= es el coeficiente de ponderación => 0 < < 1

VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 VPt (^) (Vt - VPt) 2 1 21.335 21.335 21.335 21.335 21.335 21. 2 45.360 21.335 577.200.625 21.335 577.200.625 21.335 577.200.625 21.335 577.200.625 21.335 577.200. 3 75.900 23.738 2.720.926.406 28.543 2.242.732.806 33.348 1.810.715.256 38.153 1.424.873.756 42.958 1.085.208. 4 55.880 28.954^ 725.022.939^ 42.750^ 172.403.465^ 54.624^ 1.578.164^ 64.576^ 75.616.068^ 72.606^ 279.750. 5 29.325 31.646 5.388.782 46.689 301.502.419 55.252 672.202.847 58.489 850.522.856 57.553 796.795. 6 53.760 31.414 499.333.102 41.480 150.806.321 42.288 131.596.746 38.074 246.046.910 32.148 467.089. 7 73.245 33.649 1.567.857.966 45.164 788.555.240 48.024 636.087.807 49.054 585.193.099 51.599 468.559. 8 43.860 37.608 39.082.098 53.588 94.636.746 60.635 281.387.520 65.988 489.638.231 71.080 740.948. 9 23.310 38.234 222.713.513 50.670 748.553.150 52.247 837.367.603 50.498 739.205.352 46.582 541.587. 10 52.000 36.741 232.830.055 42.462 90.977.458 37.779 202.246.729 31.466 421.624.649 25.637 694.997. 11 86.130 38.267 2.290.856.507 45.323 1.665.190.625 44.889 1.700.793.178 45.840 1.623.288.145 49.364 1.351.759. 12 60.260 43.053 296.067.205 57.565 7.261.533 65.510 27.558.963 74.043 189.970.674 82.453 492.545. 13 27.615 44.774 294.433.231 58.374 946.097.246 62.885 1.243.961.017 64.395 1.352.760.712 62.479 1.215.522. 14 50.160 43.058 50.436.257 49.146 1.028.022 45.250 24.108.927 38.649 132.503.843 31.101 363.228. 15 67.575 43.768 566.757.249 49.450 328.506.201 47.705 394.818.574 46.707 435.486.337 48.254 373.295. 16 47.880 46.149 2.996.353 54.888 49.107.607 57.640 95.257.189 61.315 180.485.983 65.643 315.521. 17 26.700 46.322 385.026.894 52.785 680.446.913 52.760 679.123.051 51.910 635.561.856 49.656 526.991. 18 58.960 44.360 213.163.155 44.960 196.006.603 39.730 369.793.102 34.263 609.936.591 28.996 897.863. 19 92.805 45.820 2.207.599.361 49.160 1.904.900.435 49.345 1.888.771.829 51.551 1.701.898.152 55.964 1.357.291. 20 56.700 50.518 38.212.024 62.253 30.840.079 71.075 206.640.587 80.429 563.054.977 89.121 1.051.111. ∑ = 12.935.903.721 ∑ = 10.976.753.494 ∑ = 11.781.209.714 ∑ = 12.834.868.815 ∑ = 13.597.268. ECM 680.837.038 577.723.868 620.063.669 675.519.411 715.645. 21 51.137 60.587 63.887 63.819 59.

Los pasos a seguir para descomponer una serie temporal y realizar la previsión de los trimestres 21 a 24 serían los siguientes:

- REPRESENTAR GRÁFICAMENTE LA SERIE ORIGINAL: con lo que se busca detectar una posible pauta en la serie de datos.

- DESESTACIONALIZAR: los pasos a seguir son 2.1. Calcular el coeficiente estacional 2.2. Calcular el coeficiente estacional promedio (CEPt) 2.3. Desestacionalizar la serie original, y 2.4. Volver a representar la serie desestacionalizada

- ELIMINAR EL CICLO: Los pasos a seguir son: 3.1. Calcular el coeficiente cíclico 3.2. Calcular el coeficiente cíclico promedio (CCPt) 3.3. Eliminar el ciclo de la serie y 3.4. Representar la serie de ventas sin estacionalidad ni ciclo.

- CALCULAR LA TENDENCIA

- CALCULAR LA PREVISIÓN

c) Previsión para el trimestre 21 a 24 según el método de Descomposición de Series Temporales.

Este método consiste en averiguar si en la serie de datos subyace algún tipo de regularidad o pauta que se repite en el tiempo. Para ello, se descompone la serie en sus componentes: tendencia, estacionalidad y ciclo. Finalmente, se calcula la previsión aplicando el siguiente esquema multiplicativo: Tendencia x Estacionalidad x Ciclo

Ventas Previstas (VPt) con = 0,

Ventas Previstas (VPt) con = 0,

El valor de la ponderación denota la importancia que se le concede al valor de las ventas reales del periodo inmediatamente anterior (Vt), mientras que la diferencia (1 - ) es la importancia relativa de la estimación realizada en el periodo inmediatamente anterior (VPt). Por ejemplo, para un = 0,1 la estimación para el 4º trimestre VP 4 = 28.954 u.m. descansa en un 90% en la previsión de ventas del trimestre anterior (23.738 u.m.), y sólo un 10% en la cifra de ventas real para ese mismo periodo anterior (75.900 u.m.)

Aunque se puede probar con tantos valores como se desee, por simplicidad en la tabla siguiente (2.1.3) se ofrecen los valores obtenidos para = 0,1 - 0,3 - 0,5 - 0,7 y 0,9, destacados en azul. El último valor, sombreado en amarillo, muestra la predicción en cada caso para el trimestre 21, que es el que nos preguntan.

En el primer periodo se utiliza como dato de ventas previstas el mismo dato de ventas reales, dado que se carece de observaciones anteriores; por ello, el primer periodo para el que se obtiene una verdadera previsión es el segundo trimestre, y en consecuencia el ECM (obtenido del mismo modo que en la tabla anterior) se calculará en todos los casos sobre un promedio de 19 observaciones (trimestres 2 a 20).

Con el método de alisado exponencial y para los valores de empleados, se comprueba que la mejor previsión se obtiene con = 0,3 (60.587 u.m.), con la que se minimiza el ECM (577.723.868 u.m.)

Ventas Previstas (VPt) con = 0,

Ventas Previstas (VPt) con = 0,

Ventas Previstas (VPt) Periodo con = 0, (trimestre)

Ventas (Vt)

Con el promedio de suma de los errores concluiríamos que tanto el modelo 1 como el 2 presentan la misma bondad (error promedio = -0,5), cuando en realidad a simple vista se aprecia que el margen de error del modelo 2 es mucho más acusado (las previsiones se alejan más de los valores reales, tanto por exceso como por defecto). Esto se corrige elevando los errores al cuadrado, tras lo cual calculamos un promedio para las 2 observaciones con las que contamos y, ahora sí, se observa que el modelo 1 es mucho más fiable (error 2, frente al 21 en promedio del modelo 2)

b) Previsión para el trimestre 21 según el método de Alisado Exponencial. Elegir el mejor valor de ""

mediante el Error Cuadrático Medio

TABLA 2.1.3 Valores de Previsión VP t (Alisado exponencial) y ECM

El valor del parámetro "" lo elige el decisor. Cuanto mayor sea éste, más importancia se le está otorgando a la información contenida en los valores más recientes

VPt 1 Vt ( 1 ) VP t

11 86.130 55.425,0^ 56.501,3^ 55.963,13^3 1,

15 67.575 48.307,5^ 48.078,8^ 48.193,13^3 1,

19 92.805 58.791,3^3

2.2. CÁLCULO DEL COEFICIENTE ESTACIONAL PROMEDIO : se calcula a partir de la siguiente expresión:

2 1,011315994 p. ej. => (1,0428 + 0,9742 + 1,0061 + 1,02203) / 4 3 1, 4 1,

2 45.360 1,0113^ 44.

6 53.760 1,0113^ 53.

10 52.000 1,0113^ 51.

14 50.160 1,0113^ 49.

El Coeficiente Estacional Promedio es la media de los coeficientes estacionales que se repiten en cada estación. Para su cálculo, se añade la columna 6 en la tabla 2.1.4, donde se muestra la estacionalidad de la serie (repetición de los trimestres 1, 2, 3 y 4 a lo largo de toda la serie). Dado que la estacionalidad se repite cada cuatro trimestres, el número de Coeficientes Estacionales Promedio será 4. El cálculo del Coeficiente Estacional Promedio para el trimestre 1 será la media de todos los coeficientes estacionales de los trimestres 1 (ver tabla 2.1.5).

Periodo (trimestre)

Ventas (Vt) CEPt

Ventas sin estacionalid. (V ' t)

2.3. DESESTACIONALIZAR LA SERIE ORIGINAL : partiendo de los CEPt del apartado anterior y con los datos de partida de ventas reales, podemos desestacionalizar la serie aplicando el siguiente cociente:

Periodo (trimestre)

Ventas (Vt)

Media Móvil (n = 4) centrada por abajo MMC 3 (n=4)

Media Móvil (n = 4) centrada por arriba MMC 2 (n=4)

Media Móvil Centrada (n = 4) MMCt

Coeficiente estacional Promedio CEPt (promediado por trimestres)

Coeficiente estacional CEt Trim.

TABLA 2.1.4 Cálculo del Coeficiente Estacional

TABLA 2.1.

TABLA 2.1.6 a

Ventas sin estacionalidad ( V ' (^) t ) =

Ventasreales ( V (^) t )

CoeficienteEstacionalPromedio

9 45.887 51.687^2 0,

17 52.561 53.278^3 0,986547513^4 1,

18 58.300 4 5 1,1437 p. ej. => (1,13569 + 1,15167) / 2 19 62.637 5 6 1, 20 56.515 6 7 0,

2.4. REPRESENTACIÓN GRÁFICA DE LA SERIE DESESTACIONALIZADA

Periodo (trimestre)

Ventas sin estac. (V ' t)

Media Móvil Centrada (n = 7) MMC t

Coeficiente cíclico CCt

Una vez obtenida MMC (7) calcularemos el coeficiente cíclico de las observaciones disponibles y el promedio de los mismos, al igual que para la tendencia. Usaremos la siguiente fórmula:

Coeficiente Cíclico Promedio CCPt (promediado por trimestres)

El coeficiente cíclico promedio se calcula a partir de la media de los coeficientes cíclicos de los periodos correspondientes. Para ello hay que tener en cuenta el número de veces que se repite el trimestre (en este caso 2 veces).

Ciclo (por trim.)

TABLA 2.1.6 b Cálculo del Coeficiente Cíclico

TABLA 2.1.

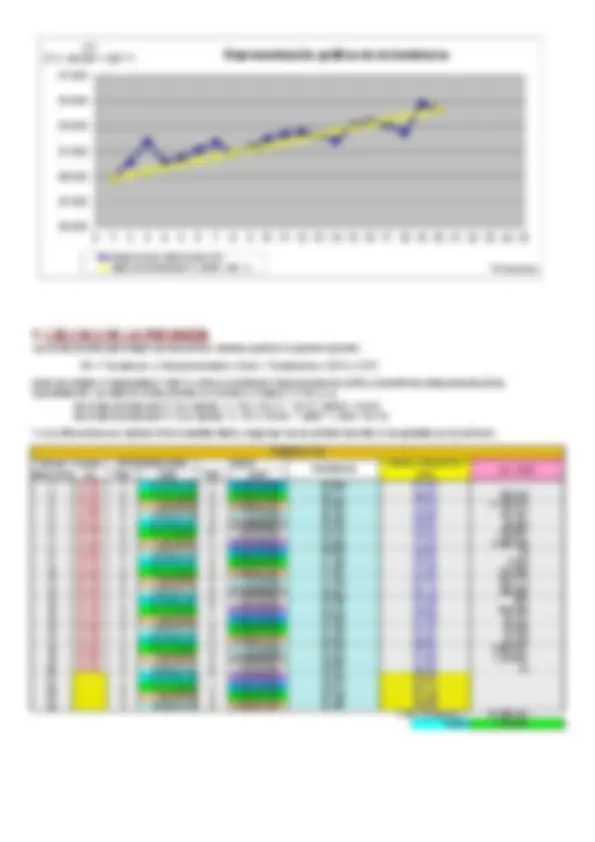

Representamos la serie desestacionalizada (V ' t) con el fin de detectar la existencia de un posible componente cíclico y, en su caso, la amplitud de dicho ciclo. En el gráfico anterior se observa un patrón cíclico que se repite cada 7 periodos (aumento-disminución), iniciándose con las observaciones 1ª, 8ª y 15ª. Al igual que ocurría anteriormente con la estacionalidad, este comportamiento (cíclico) va a determinar el el orden de la Media Móvil que se utilizará para calcular el coeficiente cíclico (n=7).

3.1. CÁLCULO DEL COEFICIENTE CÍCLICO: Determinada la amplitud del ciclo, el siguiente paso es calcular el coeficiente cíclico por el mismo método que se ha calculado el coeficiente estacional. Es decir, partiendo no ya de la cifra de ventas reales sino de los valores con estacionalidad corregida de la tabla 2.1.6 a anterior.se calcula en primer lugar la Media Móvil Centrada con n = 7, y automáticamente el centro se situará en la observación t = 4, no siendo necesario realizar todo el proceso de la tabla 2.1.4 anterior. Así, quedaría:

3.2. CÁLCULO DEL COEFICIENTE

CÍCLICO PROMEDIO

V ' t

Trimestres

2.1.2 Representación gráfica de las ventas desestacionalizadas

CoeficienteCíclico (^) t =

V ' (^) t

MMC (^) t

4 -1.652^ 49.

8 -813^ 50.

Media aritmética (19 observ.) = (^287) = b

V"t = + b * t

se tiene que:

48.884 = + 287 * 1 => = 48.884 - 287 = 48.597 u.m.

Para calcular los restantes puntos de la recta, se sustituye t por el valor de las distintas observaciones t = 1, 2, 3 … 24. Por ejemplo, la tendencia para t = 2 se calcula como 48.597 + 287 * 2 = 49.171 u.m. Los puntos de la recta de tendencia pueden verse en la columna de la derecha de la tabla 2.1.8 b. Asimismo, se calcula los valores de tendencia para los trimestres 21 a 24, ya que se necesitarán esos datos en el apartado siguiente para obtener las ventas previstas de dichos periodos (VPt )

Valores de la tendencia . V" t = 48.597 + 287 * t

Ahora sólo falta estimar el valor del término independiente "". Para ello, se utilizarán los valores correspondientes a la primera observación de la serie de datos de ventas sin estacionalidad ni ciclo (V"t ) de la tabla 2.1.8.b, es decir: (t = 1 y V" 1 = 48.884). Se hará el supuesto de que la recta que se desea estimar debe pasar necesariamente por ese primer punto de la serie. Sustituyendo ese primer punto y el valor de la pendiente (b) en la recta que queremos estimar:

V"t = 48.597+ 287 * t

En consecuencia, una vez obtenidos los valores de los parámetros "" y "b", la expresión general de la recta que queríamos estimar y que recoge la tendencia de la serie será:

Periodo (trimestre)

Ventas sin comp. cíclico ni estac. (V" t)

TABLA 2.1.8 b

Incrementos de la serie respecto al trimestre anterior (V" t - V" t-1)

V"t

V"t = 48.597 + 287 * t

Trimestres

Representación gráfica de la tendencia

Ventas sin comp. cíclico ni estac. (V"t) Valores de la tendencia (V"t = 48.597 + 287 * t )

Las ventas previstas para cualquier periodo (VPt) se calculan a partir de la siguiente expresión:

Y en la última columna se calcula el Error Cuadrático Medio, al igual que con los métodos descritos en los apartados a) y b) anteriores

VPt = Tendencia x Estacionalidad x Ciclo = Tendencia t x CEPt x CCPt

- CÁLCULO DE LA PREVISIÓN

donde las variables "estacionalidad y "ciclo" se refieren al coeficiente estacional promedio (CEPt) y al coeficiente cíclico promedio (CCPt) respectivamente. Los datos de ventas previstas se muestran en la tabla 2.1.9. Así, p. ej.: Periodo (trimestre) Ventas (Vt)

ESTACIONALIDAD CICLO

TENDENCIA VENTAS PREVISTAS

(VPt) (Vt^ - VPt)^

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

V"t V"t = 48.597 + 287 * t Trimestres

Representación gráfica de la tendencia Ventas sin comp. cíclico ni estac. (V"t)

- las ventas previstas para t = 2 se calculan => VP 2 = 49.171 * 1,0113 * 0,8943 = 44. - las ventas previstas para t = 12 se calculan => VP 12 = 52.041 * 1,0032 * 1,1436 = 59.

- 1 21.335 1 0,507982199 1 0, Trim CEPt Trim CCPt

- 2 45.360 2 1,011315994 2 0,

- 3 75.900 3 1,48163329 3 0,

- 4 55.880 4 1,003281214 4 1,

- 5 29.325 1 0,507982199 5 1,

- 6 53.760 2 1,011315994 6 1,

- 7 73.245 3 1,48163329 7 0,

- 8 43.860 4 1,003281214 1 0,

- 9 23.310 1 0,507982199 2 0,

- 10 52.000 2 1,011315994 3 0,

- 11 86.130 3 1,48163329 4 1,

- 12 60.260 4 1,003281214 5 1,

- 13 27.615 1 0,507982199 6 1,

- 14 50.160 2 1,011315994 7 0,

- 15 67.575 3 1,48163329 1 0,

- 16 47.880 4 1,003281214 2 0,

- 17 26.700 1 0,507982199 3 0,

- 18 58.960 2 1,011315994 4 1,

- 19 92.805 3 1,48163329 5 1,

- 20 56.700 4 1,003281214 6 1,

- 21 1 0,507982199 7 0,

- 22 2 1,011315994 1 0,

- 23 3 1,48163329 2 0,

- 24 4 1,003281214 3 0, - ECM = 1.132. ∑ EC (19 observ.) = - TABLA 2.1. - 50. - 50. - 50. - 50. - 48. - 49. - 49. - 49. - 52. - 52. - 52. - 53. - 51. - 51. - 51. - 52. - 54. - 54. - 55. - 55. - 53. - 53. - 54. - 54. - 29. - 52. - 71. - 43. - 21. - 44. - 72. - 55. - 27. - 50. - 67. - 47. - 23. - 51. - 85. - 59. - 26. - 47. - 73. - 55. - 26. - 60. - 91. - 56. - 66. - 703. - 2.385. - 783. - 11.736. - 197. - 523. - 54. - 23. - 3. - 272. - 916. - 298. - 21.525. - 27. - 2.053. - 1.478. - 45. - 47. - 49. - 51. - 53. - 55. - 57.