Cátedra N°2 IN1091C

“Econometría”

Regresión lineal simple y múltiple

Elba Pilar Henríquez Arriagada

Ingeniero Civil Industrial

MSc Ingeniería industrial (Candidata)

Febrero 2020

ehenriquez@magister.ucsc.cl

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

supuesto de colinealidad en pronosticos

Tipo: Diapositivas

1 / 28

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

“Econometría”

Febrero 2020 [email protected]

Supuestos del modelo de regresión

Supuestos del modelo de regresión

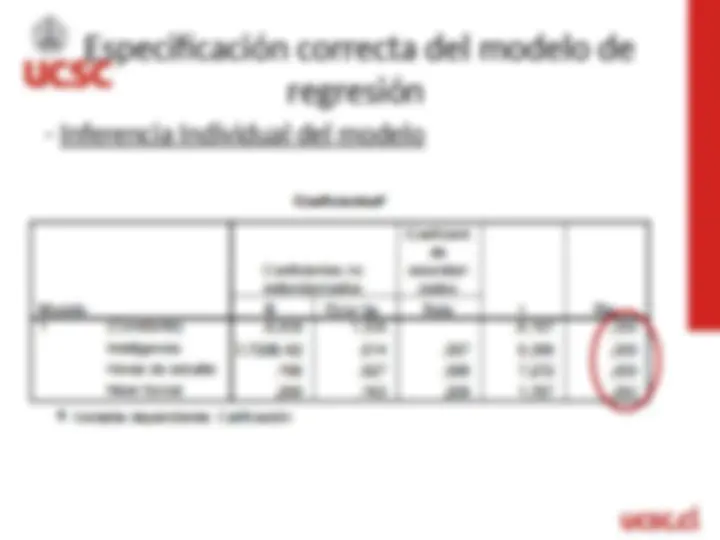

Especificación correcta del modelo de regresión

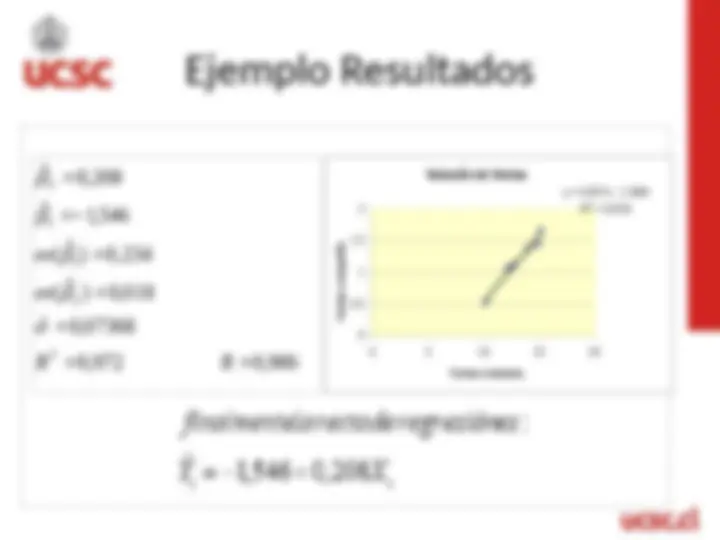

Interpretación = En 95 de cada 100 casos, los intervalos de la ecuación (1) ((2)) contendrán al verdadero valor de β2 (β1).

Especificación correcta del modelo de regresión

Especificación correcta del modelo de regresión

Especificación correcta del modelo de regresión

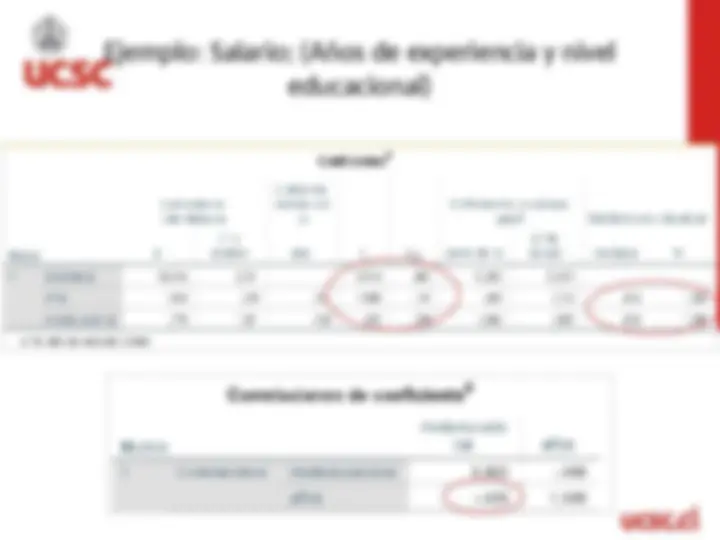

Consecuencias Multicolinealidad

Detección Multicolinealidad

Estimadores MCO con varianzas y covarianzas grandes General para k parámetros

Soluciones Multicolinealidad