Tema 1

La regulación contable

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Tema 1-La regulación contable contabilidad

Tipo: Diapositivas

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Código de Comercio. Ley de Sociedades de Capital. Plan General de Contabilidad (PGC). **Resoluciones del ICAC. Algunas empresas están sujetas a regulaciones contables emitidas por un organismo específico (Banco de España para el sector financiero) Otras empresas pueden tener normas específicas (adaptaciones sectoriales del PGC) o requerimientos de información específicos (Comisión Nacional del Mercado de Valores para las empresas cotizadas)

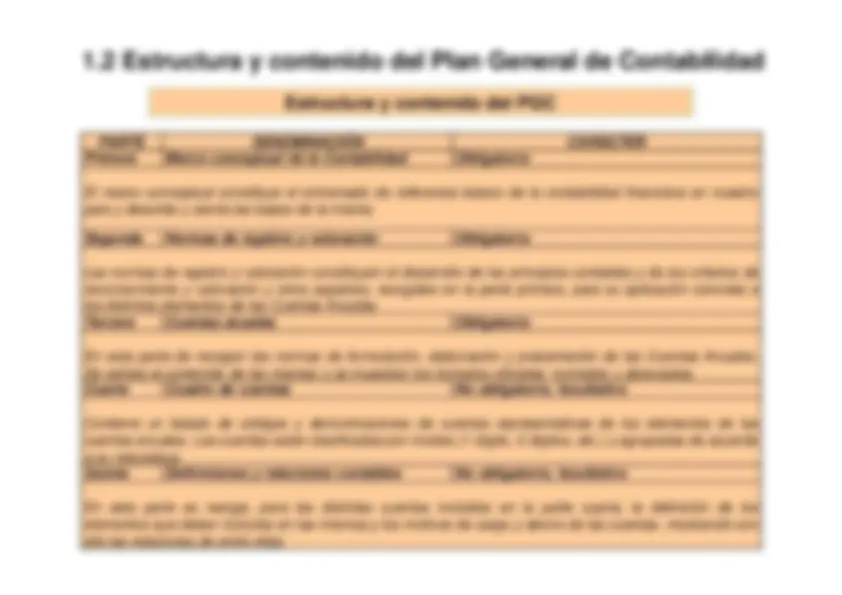

Estructura y contenido del PGC PARTE DENOMINACIÓN CARÁCTER Primera Marco conceptual de la Contabilidad Obligatorio El marco conceptual constituye el entramado de referencia básico de la contabilidad financiera en nuestro país y describe y sienta las bases de la misma. Segunda Normas de registro y valoración Obligatorio Las normas de registro y valoración constituyen el desarrollo de los principios contables y de los criterios de reconocimiento y valoración y otros aspectos, recogidos en la parte primera, para su aplicación concreta a los distintos elementos de las Cuentas Anuales. Tercera Cuentas anuales Obligatorio En esta parte de recogen las normas de formulación, elaboración y presentación de las Cuentas Anuales. Se señala el contenido de las mismas y se muestran los formatos oficiales: normales y abreviados. Cuarta Cuadro de cuentas No obligatorio, facultativo Contiene un listado de códigos y denominaciones de cuentas representativas de los elementos de las cuentas anuales. Las cuentas están clasificadas por niveles ( 1 dígito, 2 dígitos, etc.) y agrupadas de acuerdo a su naturaleza. Quinta Definiciones y relaciones contables No obligatorio, facultativo En esta parte se recoge, para las distintas cuentas incluidas en la parte cuarta, la definición de los elementos que deben incluirse en las mismas y los motivos de cargo y abono de las cuentas, mostrando con ello las relaciones de entre ellas. 1. 2 Estructura y contenido del Plan General de Contabilidad

11 .. DefiniciónDefinición dede laslas CuentasCuentas AnualesAnuales yy objetivoobjetivo dede laslas mismasmismas Las Cuentas Anuales comprenden el Balance, la Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujos de Efectivo y la Memoria. Deben redactarse con claridad, de forma que la información sea comprensible y útil para los usuarios al tomar sus decisiones económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera, y de los resultados de la empresa. Imagen fiel Balance Cuenta Pérdidas y Ganancias E. Cambios Patrimonio Neto E. Flujos de Efectivo Memoria Realidad económica Usuarios General de Contabilidad

22 .. RequisitosRequisitos dede lala informacióninformación aa incluirincluir enen laslas CuentasCuentas AnualesAnuales

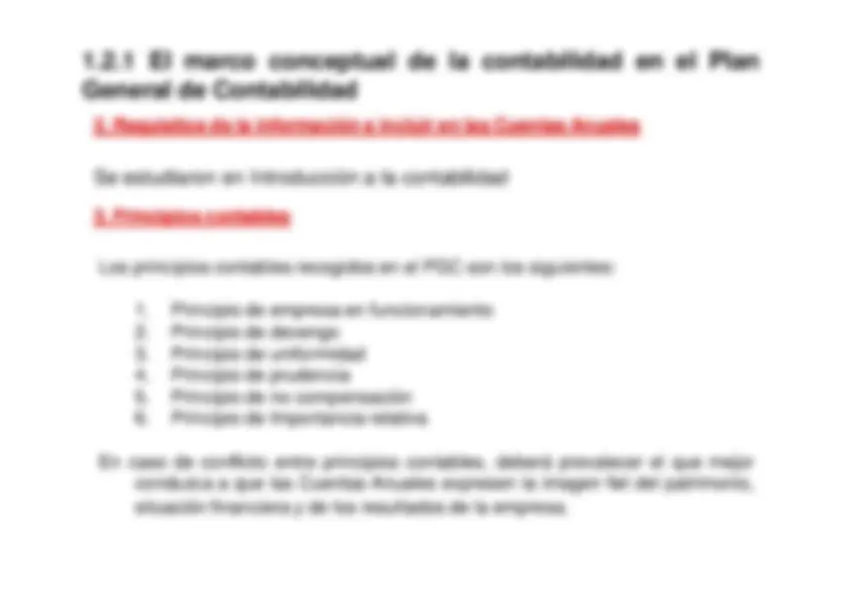

Los principios contables recogidos en el PGC son los siguientes:

33 .. PrincipiosPrincipios contablescontables General de Contabilidad

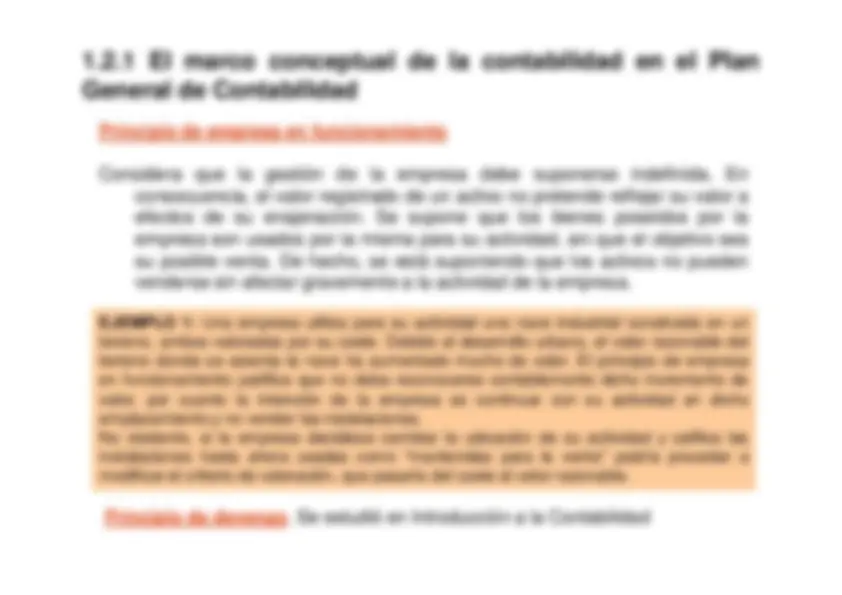

Principio de uniformidad Adoptado un criterio contable de entre un conjunto de alternativas posibles, deberá mantenerse en el tiempo y aplicarse para todos los elementos de las Cuentas Anuales de características similares. Este criterio sólo podrá ser modificado si cambian las circunstancias que justificaron la adopción inicial. EJEMPLO 2: Uniformidad en la aplicación de un criterio La empresa Azulejera Moderna SA, fabricante de pavimento y revestimiento cerámico, adquirió un horno para la cocción de sus productos en el año 00 por valor de 100. 000 €. Para la contabilización de su amortización estimó su vida útil en 10 años, teniendo en cuenta un uso de un turno diario de trabajo de 8 horas, y decidió considerar una depreciación constante anual. En consecuencia durante los años 00 y 01 amortizó dicho horno en un importe de

Principio de prudencia En condiciones de incertidumbre, las estimaciones y valoraciones a realizar deben ser conservadoras, sin que ello justifique que la valoración de los elementos patrimoniales no responda a la imagen fiel de las CCAA. Además:

Principio de importancia relativa Puede admitirse la no aplicación estricta de algún principio o criterio contable, si la importancia relativa, en términos cuantitativos y/o cualitativos de la variación que tal hecho produzca, sea escasamente significativa, y en consecuencia no altere la imagen fiel que deben mostrar las CCAA. EJEMPLO 5 : Cuando se compra un inmovilizado debe registrase, según los principios y criterios contables aplicables, por su precio de adquisición, Este inmovilizado sufre generalmente una depreciación anual denominada amortización que debe recogerse como gasto, año tras año, durante su vida útil. No obstante, una grapadora de sobremesa, cuya vida útil supera fácilmente el año, no suele ser considerada como inmovilizado material ni está sujeta a amortización, sino que usualmente se considera material de oficina, y como tal, se registra como un gasto en el ejercicio económico de su adquisición. En este caso no es significativa la diferencia entre aplicar un tratamiento u otro debido al escaso valor de una grapadora, y no está justificado económicamente el complejo tratamiento y control que conllevan las amortizaciones de inmovilizado. General de Contabilidad

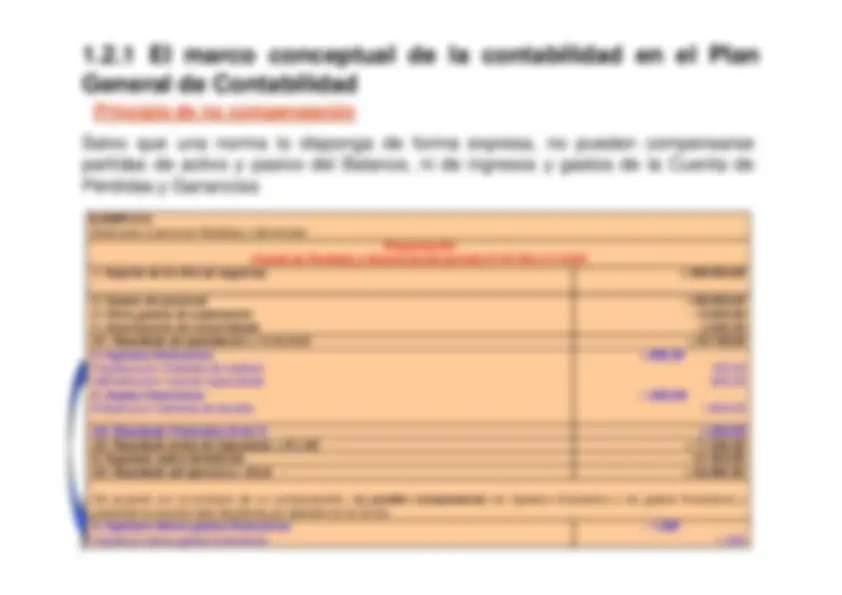

Principio de no compensación EJEMPLO 6 Dada esta Cuenta de Pérdidas y Ganancias: **_Proyectos SA Cuenta de Pérdidas y Ganancias del periodo 01/01/00 a 31/12/

- 190.000, - 13.000, **_- 4.250, A 1. Resultado de explotación = ( 1 + 2 + 3 + 4 ) +72.750,

1. Coste histórico o coste Para un activo es el precio de adquisición o coste de producción. Para un pasivo , el coste es el valor que corresponda a la contrapartida recibida a cambio de incurrir en la deuda o, en algunos casos, la cantidad de efectivo y otros activos líquidos equivalentes que se espere entregar para liquidar una deuda en el curso normal del ejercicio. 66 .. CriteriosCriterios dede valoraciónvaloración EJEMPLO 7. Precio de adquisición En el Balance de Mercadona SA figura un terreno valorado por importe de 5. 000 , 00 €. Este importe, que es su precio de adquisición, es la suma de todas las cuantías pagadas por la empresa relacionadas con la compra de dicho terreno y que fueron: Pagado al anterior propietario 4.500,00 € Pagado a Notaría y Gestoría 125,00 € Pagado a Registro de la Propiedad 75,00 € Pagado por Impuesto de Transmisiones Patrimoniales 300,00 € 5.000,00 € General de Contabilidad

2. Valor razonable Es el importe por el que puede ser adquirido un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realizan una transacción en condiciones de independencia mutua. Constituyen valores razonables: Cotización en un mercado fiable Simulación a partir de modelos de valoración Comparación con transacciones sobre elementos similares Referencias al valor razonable de otros activos sustancialmente iguales Métodos de descuento de flujos de efectivo futuros estimados Si no puede determinarse se aplicará el Precio de adquisición o coste amortizado, según proceda. General de Contabilidad EJEMPLO 8. Valor razonable La empresa INVESTMENTS SL tiene un bono del Estado a 3 años de valor nominal 10. 000 € y que el 5 de junio de 00 cotizaba en la Bolsa de Madrid al 105 %. El valor razonable del bono a 5 de junio de 00 es de: 10. 000 , 00 x 105 % = 10. 500 €

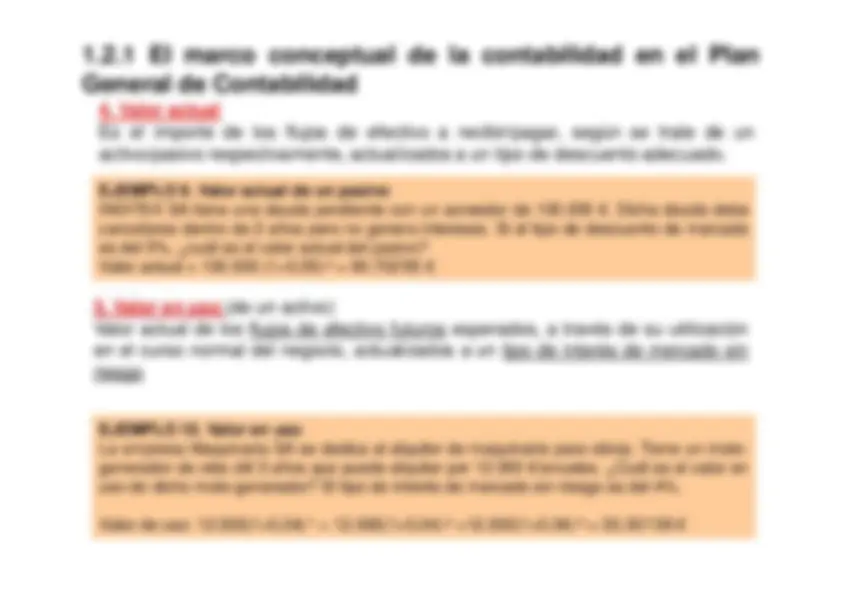

EJEMPLO 9. Valor actual de un pasivo INDITEX SA tiene una deuda pendiente con un acreedor de 100. 000 €. Dicha deuda debe cancelarse dentro de 2 años pero no genera intereses. Si el tipo de descuento de mercado es del 5 %, ¿cuál es el valor actual del pasivo? Valor actual = 100. 000 ( 1 + 0 , 05 )-^2 = 90. 702 ’ 95 € 4. Valor actual Es el importe de los flujos de efectivo a recibir/pagar, según se trate de un activo/pasivo respectivamente, actualizados a un tipo de descuento adecuado. 5. Valor en uso (de un activo) Valor actual de los flujos de efectivo futuros esperados, a través de su utilización en el curso normal del negocio, actualizados a un tipo de interés de mercado sin riesgo EJEMPLO 10. Valor en uso La empresa Maquinaria SA se dedica al alquiler de maquinaria para obras. Tiene un moto- generador de vida útil 3 años que puede alquilar por 12. 000 €/anuales. ¿Cuál es el valor en uso de dicho moto-generador? El tipo de interés de mercado sin riesgo es del 4 %. Valor de uso: 12. 000 ( 1 + 0 , 04 )-^1 + 12. 000 ( 1 + 0 , 04 )-^2 + 12. 000 ( 1 + 0 , 04 )-^3 = 33. 301 ’ 09 € General de Contabilidad

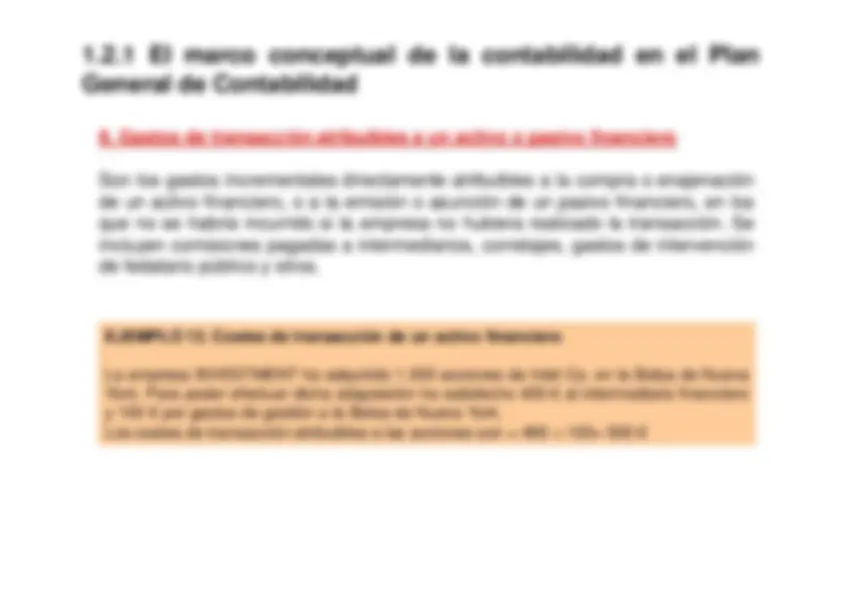

6. Costes de venta Son gastos incrementales directamente atribuibles a la venta de un activo en los que la empresa no habría incurrido de no haber tomado la decisión de vender, excluidos los gastos financieros, los impuestos sobre beneficios y los incurridos por estudios y análisis previos. Se incluyen los gastos legales necesarios para transferir la propiedad del activo y las comisiones de venta. EJEMPLO 11. Costes de venta La empresa Maquinaria SA se dedica a la exportación de maquinaria especializada a Estados Unidos., siendo a su cargo los gastos de aduanas, transporte y seguros de cada exportación. Además, debe satisfacer a su comisionista en Nueva York un 1 % del importe de las máquinas vendidas. El 4 de abril vendió a una empresa americana una máquina por 10. 000 €. Los costes de aduana, transporte y seguros de este envío ascendieron a 600 €. Costes de venta = 600 + 1 % x 10. 000 = 700 € General de Contabilidad