ANALISIS DE LA SITUACION FINANCIERA

A CORTO PLAZO

1. Alcance ysignificado de la situación financiera acp

2. El fondo de maniobra yel equilibrio financiero

3. El periodo de maduración

4. Ratios financieros

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

DIAPOSITIVAS TEMA 9, PARA ESTUDIAR A TOPE

Tipo: Diapositivas

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

FONDO DE MANIOBRA O CAPITAL CORRIENTE

A= PN + P

ANC + AC = PN + PNC + PC

AC - PC = PN + PNC - ANC

Perspectiva de cp

f

FM

Perspectiva de lp

Recursos financieros permanentes

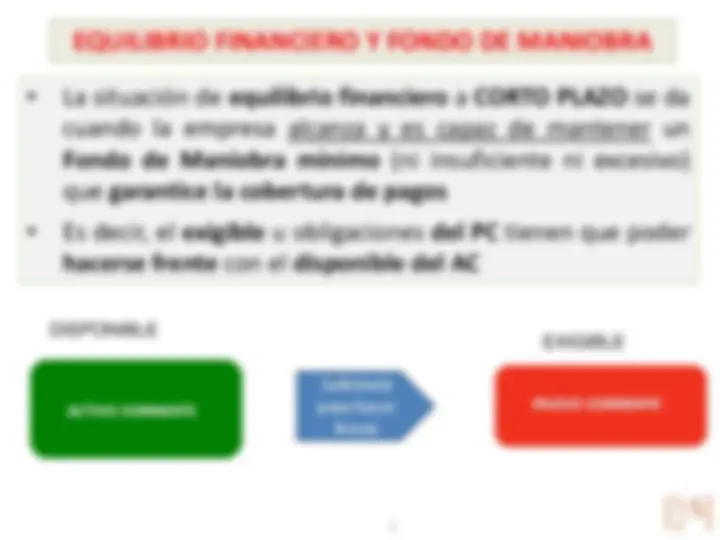

EQUILIBRIO FINANCIERO Y FONDO DE MANIOBRA

ACTIVO CORRIENTE PASIVO CORRIENTE

EXIGIBLE DISPONIBLE

Suficiente para hacer frente

ACTIVO NO CORRIENTE (^) PASIVO NO CORRIENTEPATRIMONIO NETO

FM > 0 ACTIVO CORRIENTE PASIVO CORRIENTE

ACTIVO NO CORRIENTE PATRIMONIO NETO PASIVO NO CORRIENTE

ACTIVO CORRIENTE PASIVO CORRIENTE

ACTIVO NO CORRIENTE PATRIMONIO NETO PASIVO NO CORRIENTE FM < 0 PASIVO CORRIENTE ACTIVO CORRIENTE

FM = 0

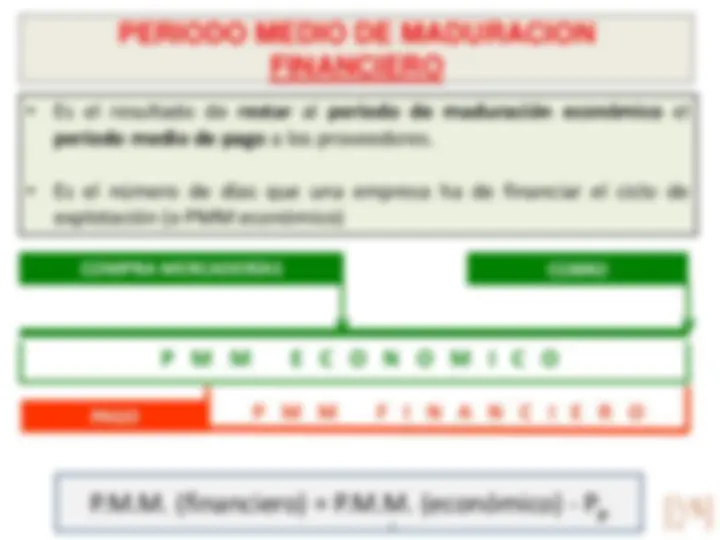

PERIODO MEDIO DE MADURACION ECONOMICO O TECNICO

Empresa COMERCIAL

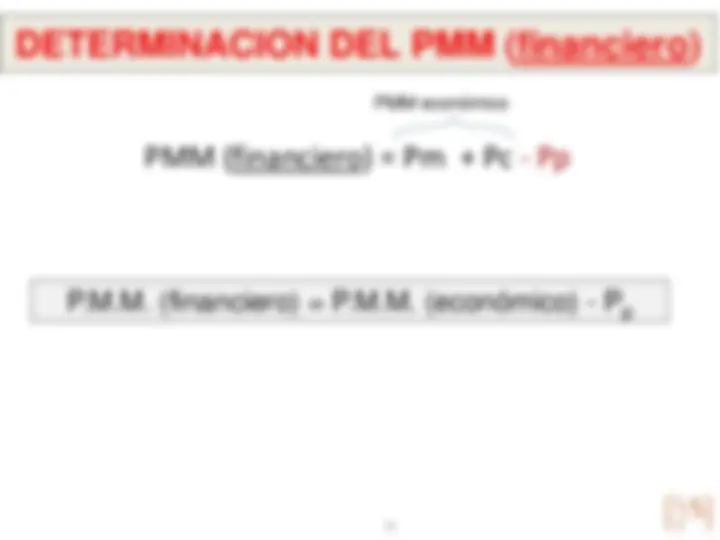

PERIODO MEDIO DE MADURACION FINANCIERO

P.M.M. (financiero) = P.M.M. (económico) - Pp

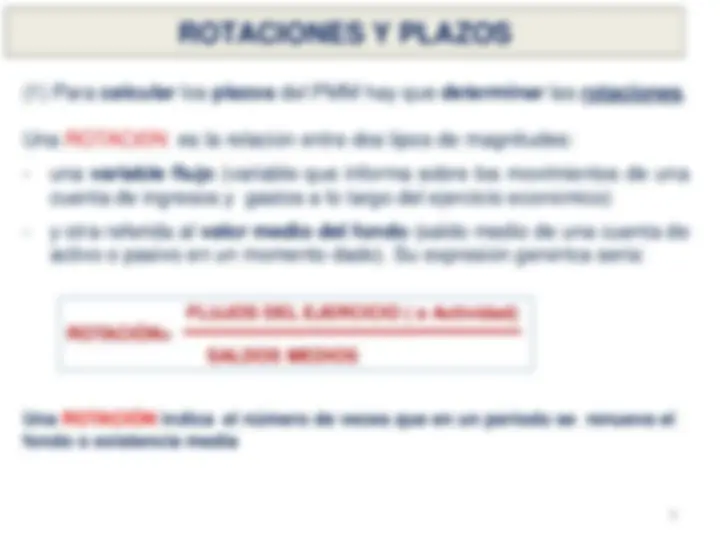

(2) Una vez determinadas las rotaciones se calculan los plazos

Con estos plazos obtendremos el periodo medio de maduración económico y financiero

365 PLAZO MEDIO = ROTACIÓN

ROTACIONES Y PLAZOS

365 365 SALDO MEDIO PLAZO MEDIO = = = x 365 ROTACIÓN FLUJOS DEL EJERCICIO FLUJOS EJERCICIO SALDOS MEDIO

Operando vemos que el plazo se puede obtener directamente sin necesidad de calcular las rotaciones :

Frecuencia media con que se vacía el almacén de mercaderías debido a las ventas (Número de veces a lo largo del ejercicio que se renueva el stock medio de mercad.)

Rotación de almacenamiento de mercaderías (Rm) y Plazo de almacenamiento de mercaderías (Pm)

COSTE DE VENTAS Rm = SALDOS MEDIOS DE MERCAD

365 Pm = Rm

Tiempo medio que las mercaderías permanecen en el almacén

COSTE DE VENTAS

SALDOS MEDIOS DE MERCADERÍAS

Se toma la mejor media que se tenga, por ejemplo, la media mensual o trimestral. Pero si sólo disponemos de los balances anuales, las existencias medias de mercaderías se obtendrán como la suma de las existencias iniciales + las finales, dividido entre 2.

SALDOS MEDIOS MERCAD Pm = X 365 COSTE DE VENTAS

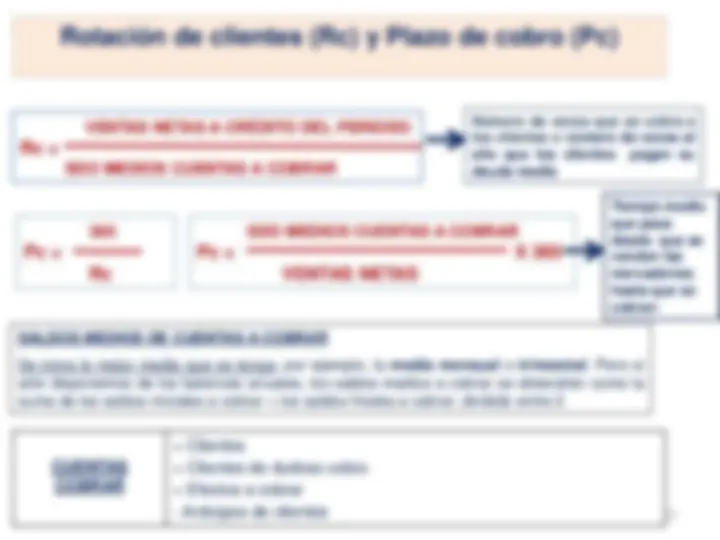

Número de veces que se cobra a los clientes o número de veces al año que los clientes pagan su deuda media

Rotación de clientes (Rc) y Plazo de cobro (Pc)

VENTAS NETAS A CRÉDITO DEL PERIODO Rc = SDO MEDIOS CUENTAS A COBRAR

365 Pc = Rc

Tiempo medio que pasa desde que se venden las mercaderías hasta que se cobran

CUENTAS COBRAR

SDO MEDIOS CUENTAS A COBRAR Pc = X 365 VENTAS NETAS

SALDOS MEDIOS DE CUENTAS A COBRAR

Se toma la mejor media que se tenga, por ejemplo, la media mensual o trimestral. Pero si sólo disponemos de los balances anuales, los saldos medios a cobrar se obtendrán como la suma de los saldos iniciales a cobrar + los saldos finales a cobrar, dividido entre 2.

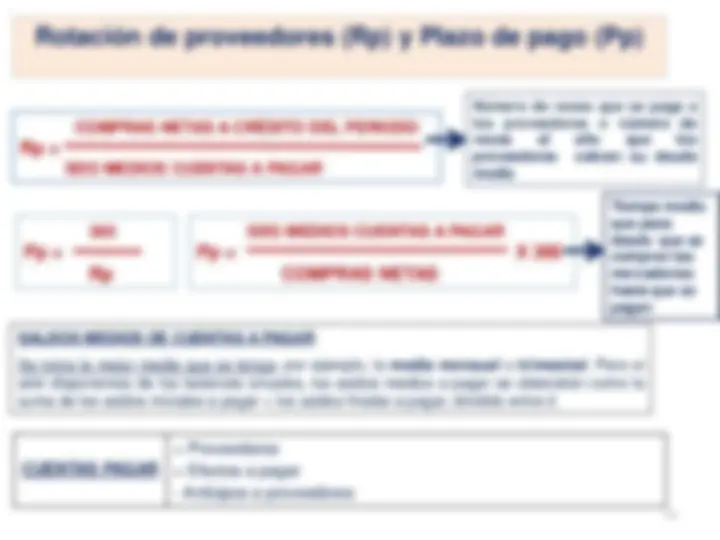

Número de veces que se paga a los proveedores o número de veces al año que los proveedores cobran su deuda media

Rotación de proveedores (Rp) y Plazo de pago (Pp)

COMPRAS NETAS A CRÉDITO DEL PERIODO Rp = SDO MEDIOS CUENTAS A PAGAR

365 Pp = Rp

Tiempo medio que pasa desde que se compran las mercaderías hasta que se pagan

SDO MEDIOS CUENTAS A PAGAR Pp = X 365 COMPRAS NETAS

SALDOS MEDIOS DE CUENTAS A PAGAR

Se toma la mejor media que se tenga, por ejemplo, la media mensual o trimestral. Pero si sólo disponemos de los balances anuales, los saldos medios a pagar se obtendrán como la suma de los saldos iniciales a pagar + los saldos finales a pagar, dividido entre 2.

CUENTAS PAGAR

LA ACTIVIDAD O FLUJO DEL EJERCICIO (numerador de la expresión de las rotaciones)

ROTACION =

ACTIVIDAD (FLUJO DEL EJERCICIO ) FONDO MEDIO (EX. MEDIA)

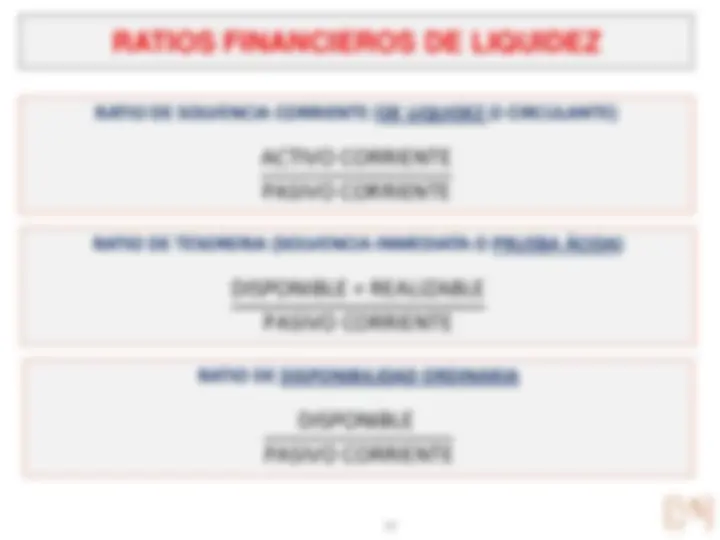

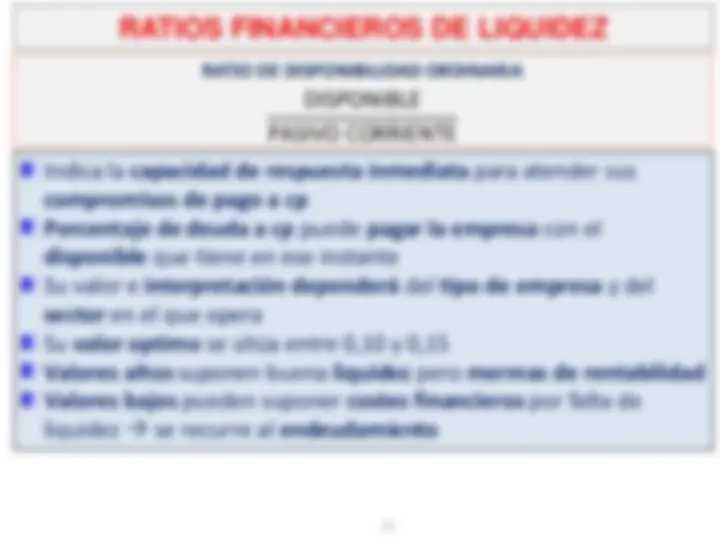

RATIOS FINANCIEROS DE LIQUIDEZ

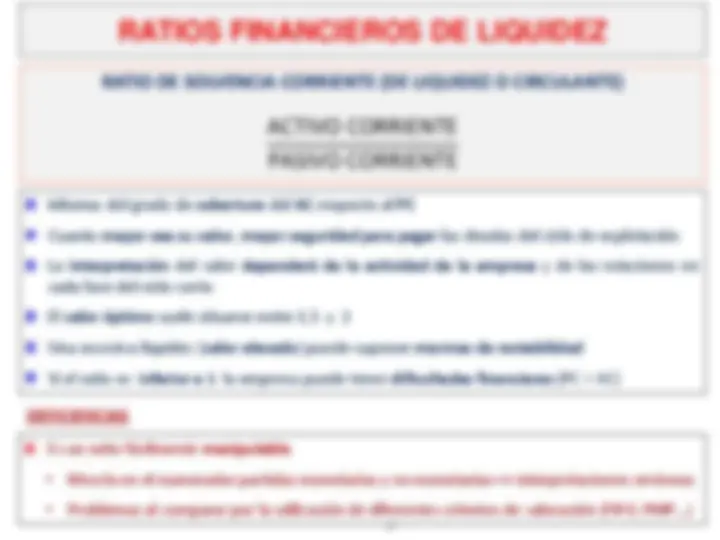

RATIO DE SOLVENCIA CORRIENTE (DE LIQUIDEZ O CIRCULANTE)

Informa del grado de cobertura del AC respecto al PC Cuanto mayor sea su valor , mayor seguridad para pagar las deudas del ciclo de explotación La interpretación del valor dependerá de la actividad de la empresa y de las rotaciones en cada fase del ciclo corto El valor óptimo suele situarse entre 1,5 y 2 Una excesiva liquidez ( valor elevado ) puede suponer mermas de rentabilidad Si el ratio es inferior a 1 la empresa puede tener dificultades financieras (PC > AC)

Es un ratio fácilmente manipulable

DEFICIENCIAS

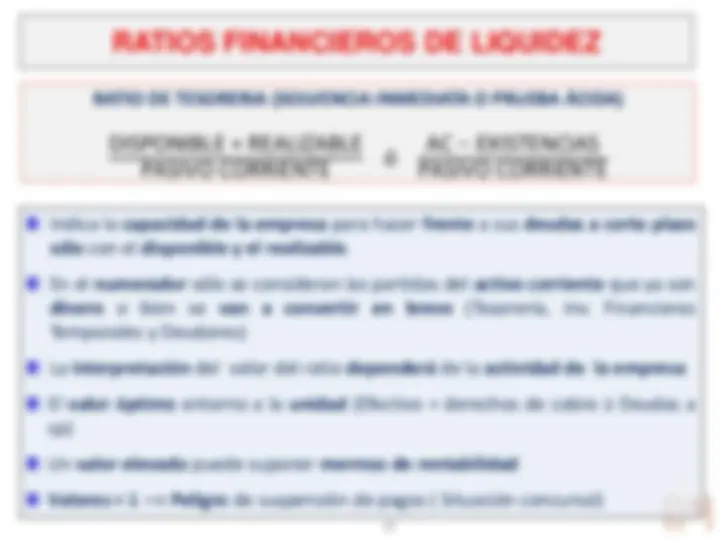

RATIOS FINANCIEROS DE LIQUIDEZ

Indica la capacidad de la empresa para hacer frente a sus deudas a corto plazo sólo con el disponible y el realizable. En el numerador sólo se consideran las partidas del activo corriente que ya son dinero o bien se van a convertir en breve (Tesorería, Inv. Financieras Temporales y Deudores) La interpretación del valor del ratio dependerá de la actividad de la empresa

El valor óptimo entorno a la unidad (Efectivo + derechos de cobro ≥ Deudas a cp)

Un valor elevado puede suponer mermas de rentabilidad

Valores < 1 ⟹ Peligro de suspensión de pagos ( Situación concursal)