Tema 1

Teoría de la elección en condiciones de

incertidumbre

Francisco Xavier Lores

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La paradoja de san petersburgo, una lotería infinitamente rentable según el valor esperado, y analiza la teoría de la elección basada en el valor esperado. Además, se introduce el concepto de aversión al riesgo y se discuten sus medidas, comparando las preferencias entre individuos. Se estudian casos de elección de cestas de consumo a loterías y se definen conceptos como completas, transitivas, monótonas y continuas de preferencias.

Tipo: Ejercicios

1 / 51

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Francisco Xavier Lores

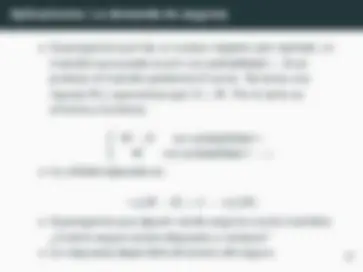

Consideremos la siguiente lotería:

el jugador tiene que pagar una apuesta para participar en el juego. A continuación el jugador realiza lanzamientos sucesivos de una moneda hasta que salga cruz por primera vez. Entonces se detiene el juego, se cuenta el número de lanzamientos que se han producido (k), y el jugador obtiene 2 k^ e. Es decir, si sale cruz la primera vez el jugador gana 2^1 e; si la cruz sale en el segundo lanzamiento gana 2^2 e; si sale en el tercero 2^3 e,...

¿Cuánto estaría el jugador dispuesto a pagar para participar en esta lotería?

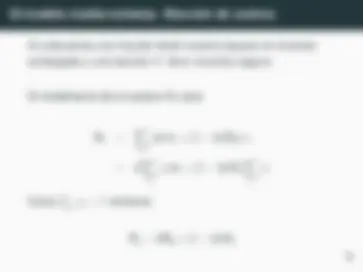

El valor esperado de esta lotería es infinito:

E[l] =

k= 1

2 k^ 2 k^ =

k= 1

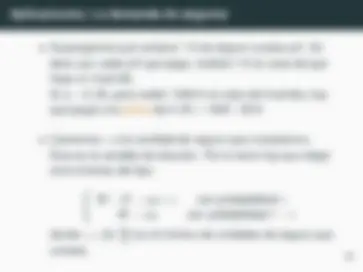

Una teoría de la elección basada en el valor esperado sugiere que el jugador estaría dispuesto a pagar cualquier cantidad por participar en esta lotería. Sin embargo, lo que nos interesa es la utilidad del resultado. En este caso si u(x) =

x la utilidad esperada será

UE[l] =

k= 1

2 k^ u( 2 k^ ) =

k= 1

k 2 = √^1 2 − 1

La suma de los elementos de una sucesión geométrica ∑∞ k= 0 ar k^ = a/( 1 − r ) cuando |r | < 1. En este caso a = 1 y r = 2 −^12 y hay que tener en cuenta que ∑∞ k= 1 2 −^ k^2 =

(∑∞ k= 0 2 −^ k^2

) − 1 5

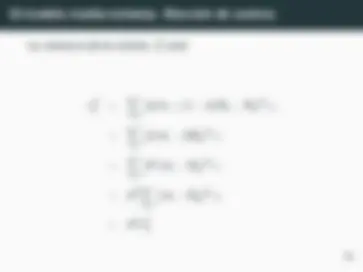

(x 1 , x 2 ) (y 1 , y 2 ) ⇔ u(x 1 , x 2 ) > u(y 1 , y 2 ) Diferentes formas de asignar utilidad Cesta U 1 U 2 U 3 A 3 17 - B 2 10 - C 1 .002 -

Vamos a considerar que solo hay un bien de consumo c 1 cuyo precio es p 1 = 1.

v (c 1 ) = max c 1

u(c 1 ) s.a p 1 c 1 ≤ M

Entonces v (c 1 ) = u(M).

Formalizando un poco más. Incertidumbre

p = (p 1 ,... pn) que satisface

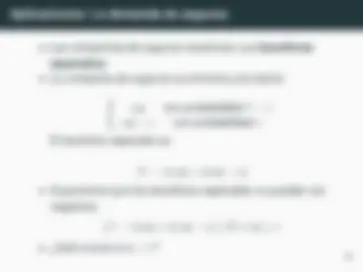

Para simplificar vamos a tratar problemas en los que las consecuencias de las decisiones son exclusivamente monetarias. Las alternativas de elección las llamaremos loterías , que describiremos como un par

l = (x, p)

el vector x especifica los posibles pagos

x = (x 1 ,... xn)

y p las probabilidades de recibir esos pagos.

p = (p 1 ,... pn)

Preferencias. Axiomas.

l < l′, o l′^ < l, o ambos .

l < l′^ y l′^ < l′′^ ⇒ l < l′′

Preferencias. Axiomas.

Si ∀n ln < l′^ y (^) nlim→∞ ln = l, entonces l < l . Es decir, pequeñas variaciones en los pagos o en la distribución de una lotería no alteran de forma drástica sus relaciones con otras loterías.

Función de utilidad von Neumann-Morgensten Son las funciones de utilidad U tal que para l = (x, p) ∈ L tienen la siguiente forma

U(l) =

i

pi u(xi )

con u : R → R.

es.wikipedia.org/wiki/John_von_Neumann es.wikipedia.org/wiki/Oskar_Morgenstern 16

Sean l = (x 1 ,... , xn; p 1 ,... , pn) y l′^ = (x 1 ′,... , x n′; p′ 1 ,... , p n′) dos loterías y sea λ ∈ [ 0 , 1 ]. La lotería l′′^ = [λl + ( 1 − λ)l′] = (x′′, p′′) definida como

x′′^ = (x 1 ,... , xn; x ′ 1 ,... ,^ x

′ n) p′′^ = (λp 1 ,... , λpn, ( 1 − λ)p ′ 1 ,... ,^ (^1 −^ λ)p

′ n) y sea L convexo (∀l, l′^ ∈ L y ∀λ ∈ [ 0 , 1 ] se cumple l′′^ = [λl + ( 1 − λ)l′]^ ∈ L)

Preferencias. Axiomas.

l′^ < l′′^ ⇒

λl + ( 1 − λ)l′

λl + ( 1 − λ)l′′

Consideremos el tradeoff entre riqueza ahora y riqueza en uno de los posibles estados.

Esta decisión debe ser independiente de cuanta riqueza tendría en el otro estado de la naturaleza.

Teorema Si una relación de preferencias < sobre L satisface los axiomas A. 1, A.2, A.4 y A.5, entonces existe una función de utilidad von Neumann-Morgensten que la representa; es decir, existe una función u : R → R tal que ∀l, l′^ ∈ L

l < l′^ ⇔ U(l) = E [u(l)] < U(l′) = E

u(l′)

Si además la relación de preferencias < satisface el axioma A.3, entonces U es creciente.