Carmen Hernando Vivar

Grupo 131 y 132

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad analítica, Profesor: carmen hernando, Carrera: Administración y Dirección de Empresas, Universidad: UAM

Tipo: Apuntes

1 / 79

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Carmen Hernando Vivar Grupo 131 y 132

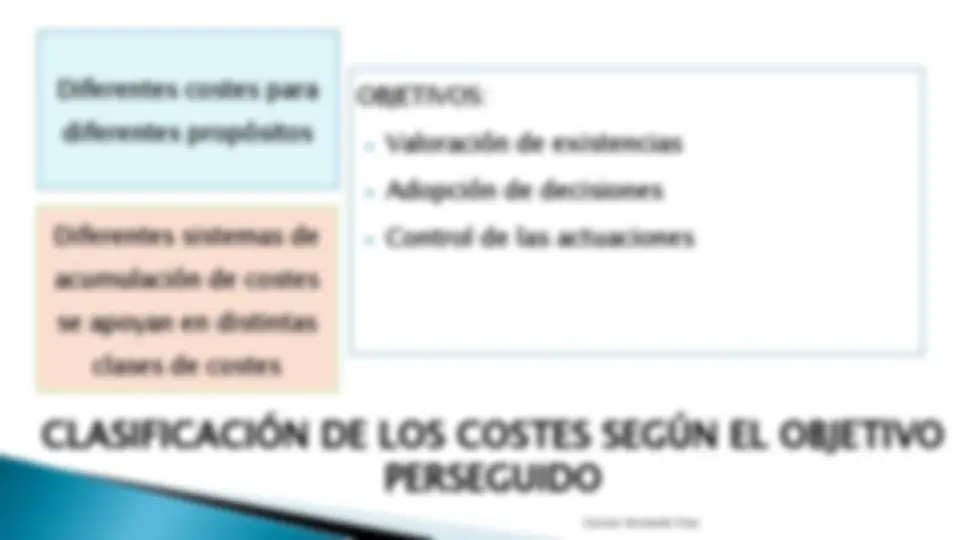

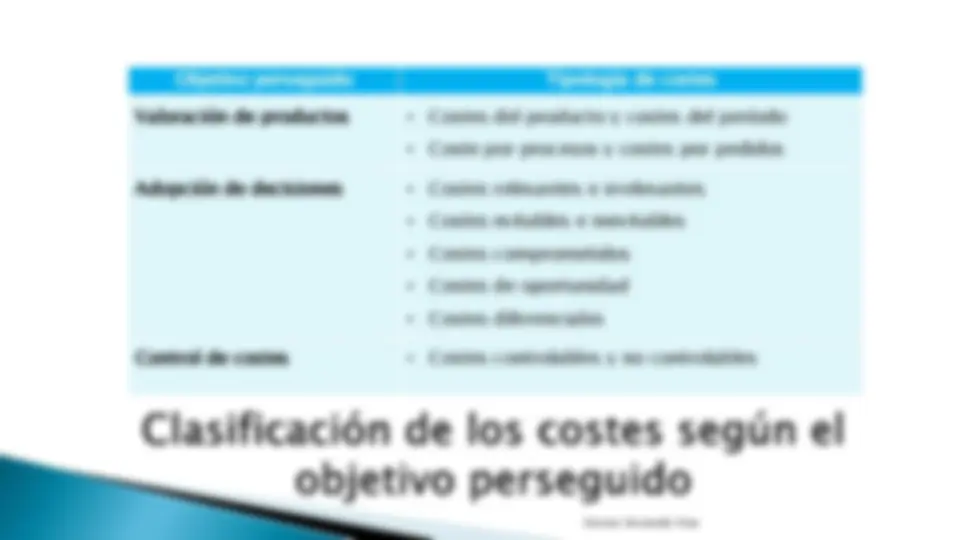

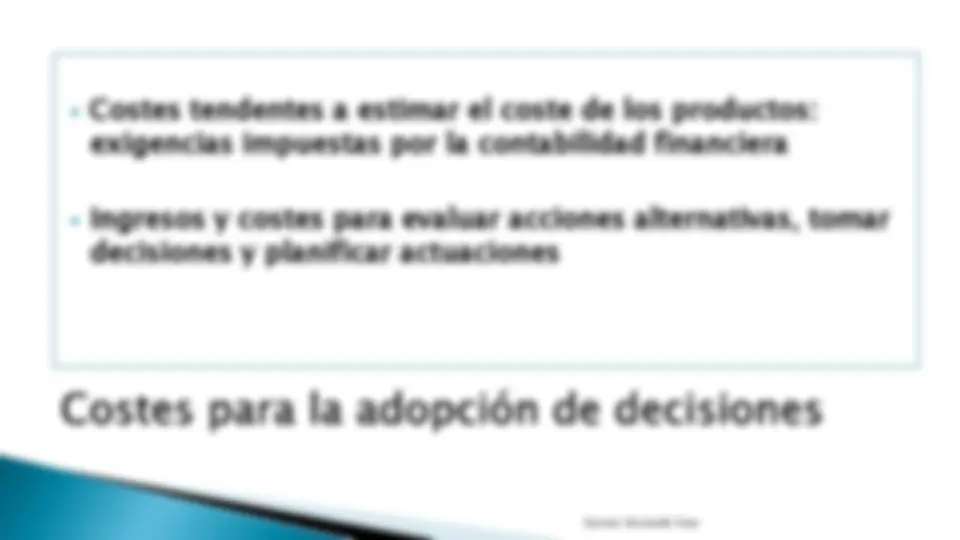

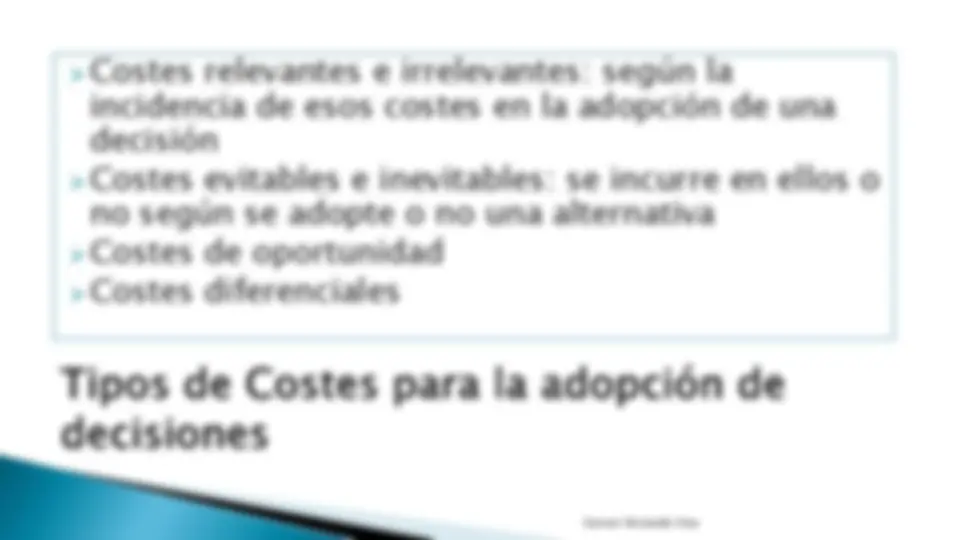

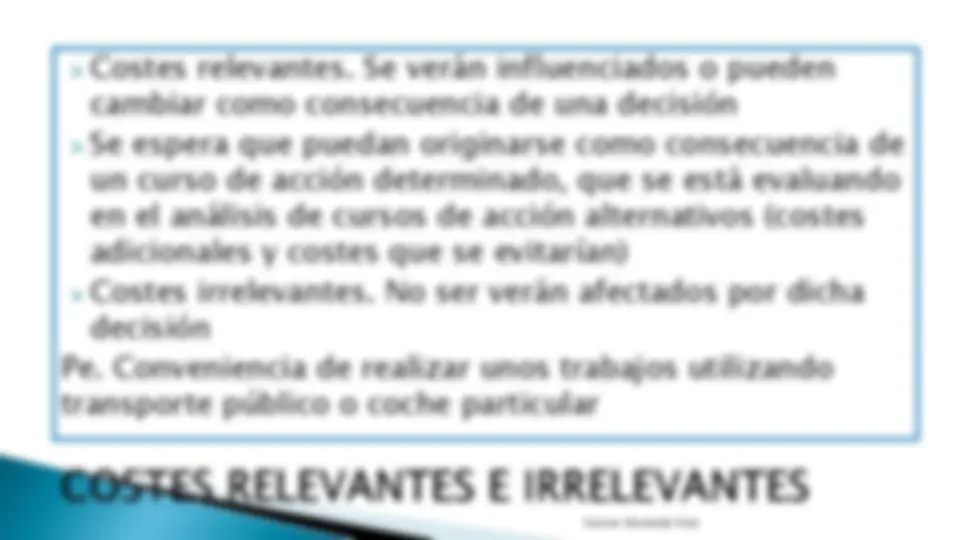

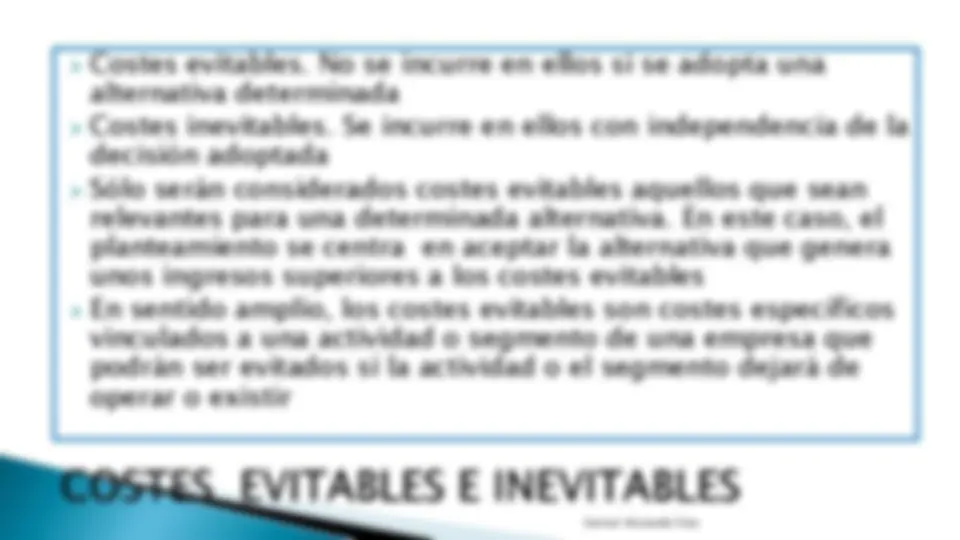

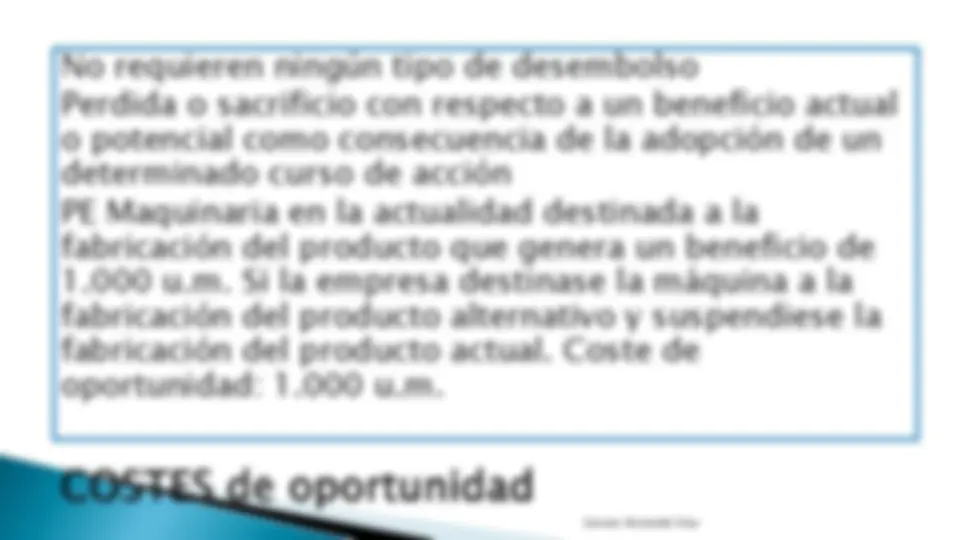

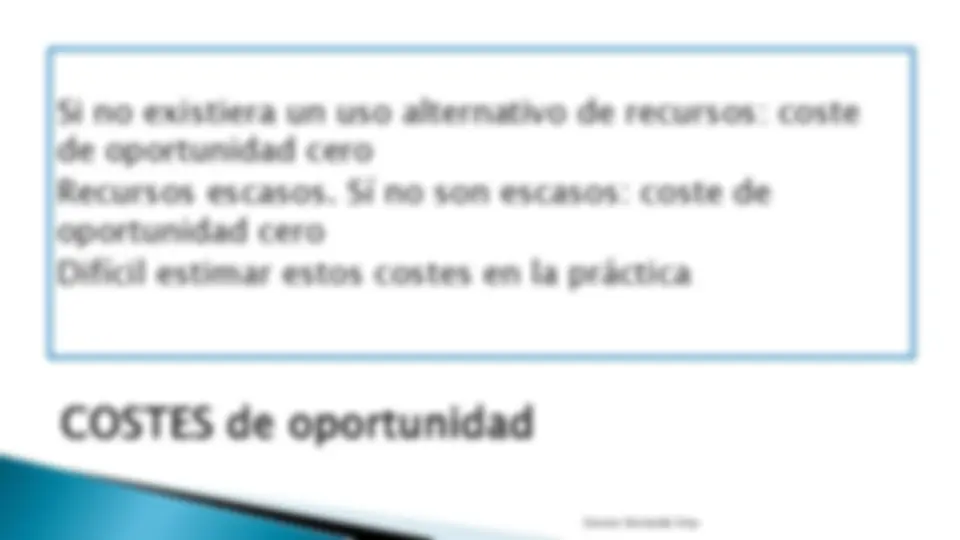

Clases de costes Clasificaciones de costes alternativas Clasificación de los costes según el objetivo

Clasificación Costes de los factores Localización Aprovisionamiento Transformación Comercialización Administración Subactividad Coste industrial de la producción Imputación Existencias Ingresos Margen industrial Margen comercial Rtdo. C. A. actividad Rtdo. C. A. período Resultados y márgenes

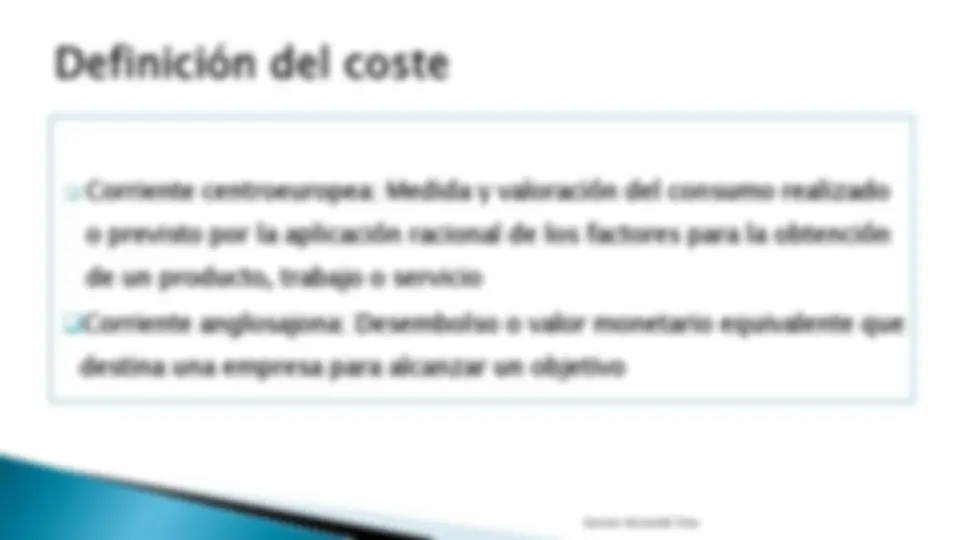

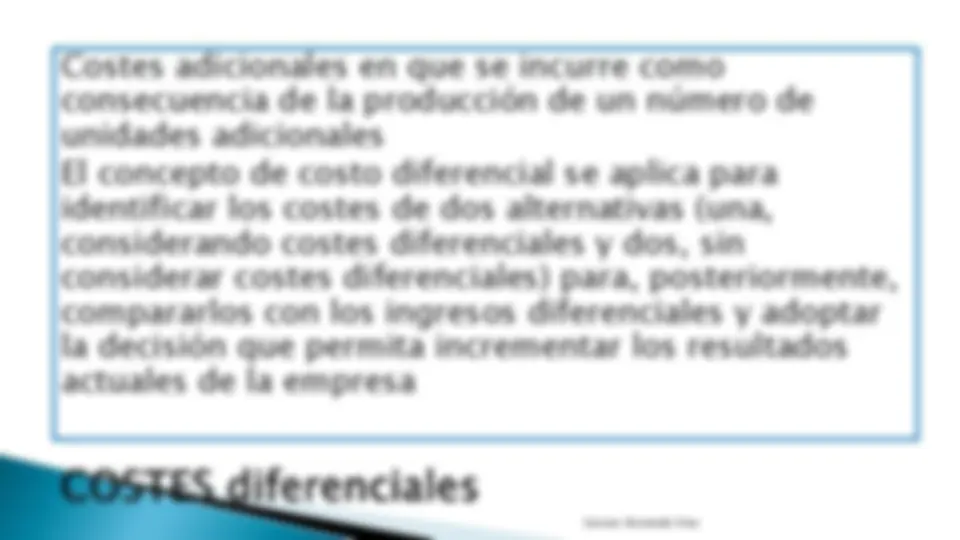

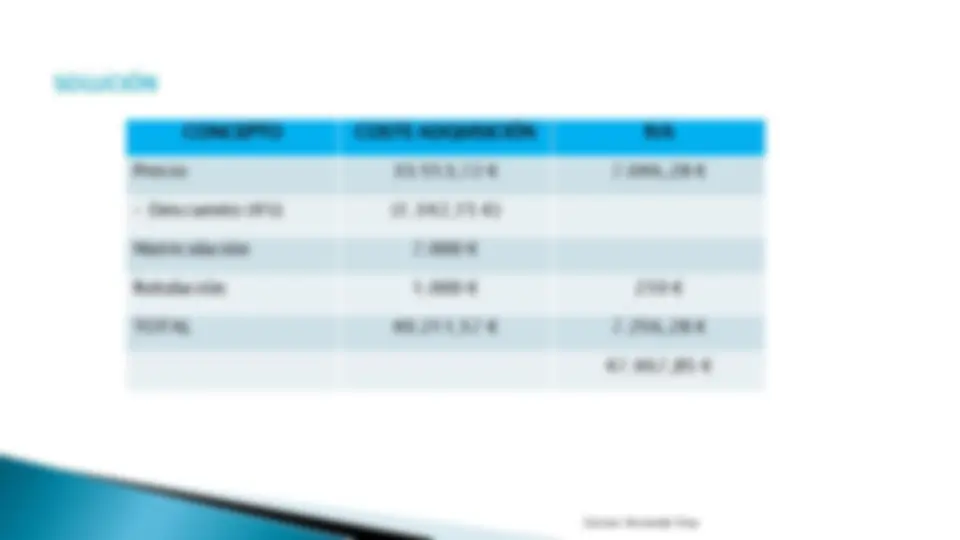

Corriente centroeuropea: Medida y valoración del consumo realizado o previsto por la aplicación racional de los factores para la obtención de un producto, trabajo o servicio Corriente anglosajona: Desembolso o valor monetario equivalente que destina una empresa para alcanzar un objetivo

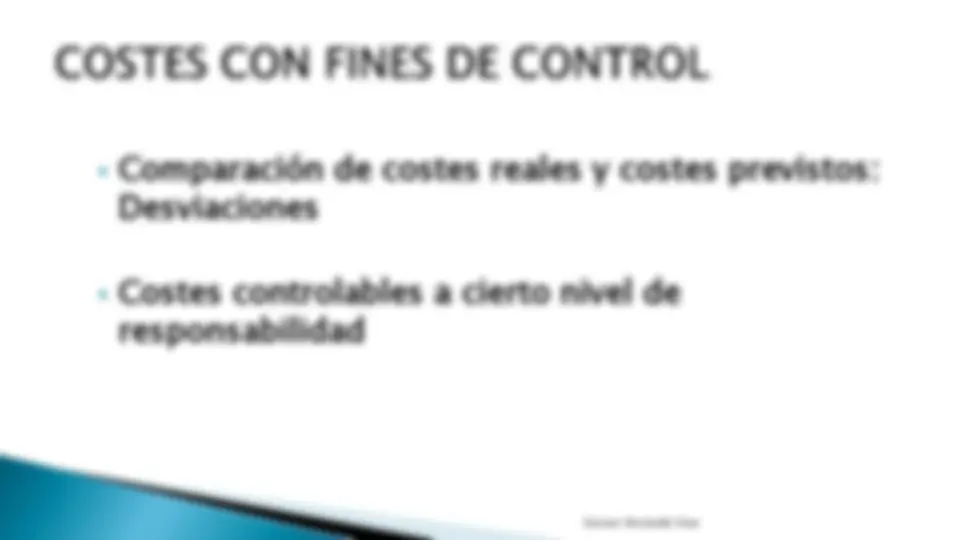

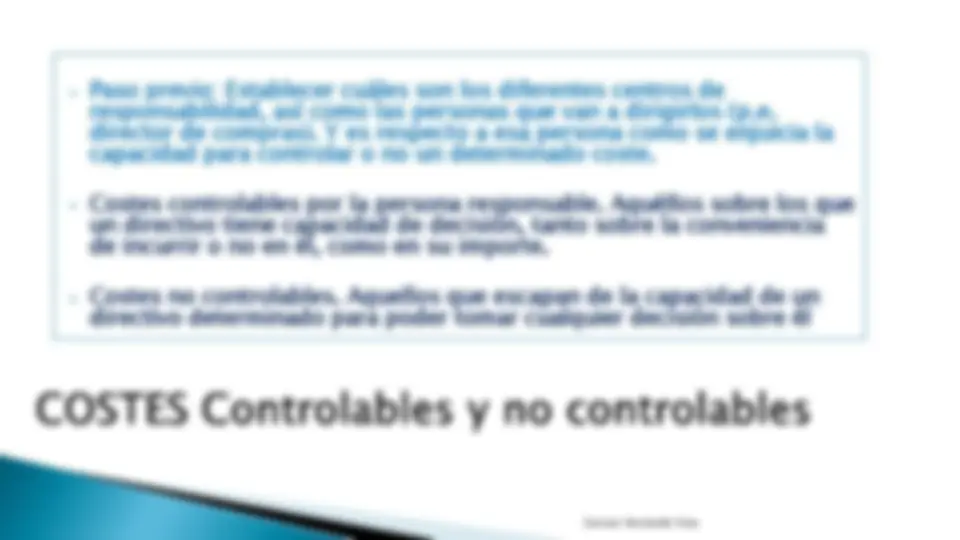

Criterio de clasificación Tipología de costes Naturaleza de los costes Materiales Personal Suministros Amortización, etc. Función Producción Comercial Administración Investigación, etc. Relación con el objeto que ha de valorarse Directos Indirectos Volumen de actividad Variables Fijos Semifijos Semivariables Según su capacidad de control por la persona responsable Controlables No controlables

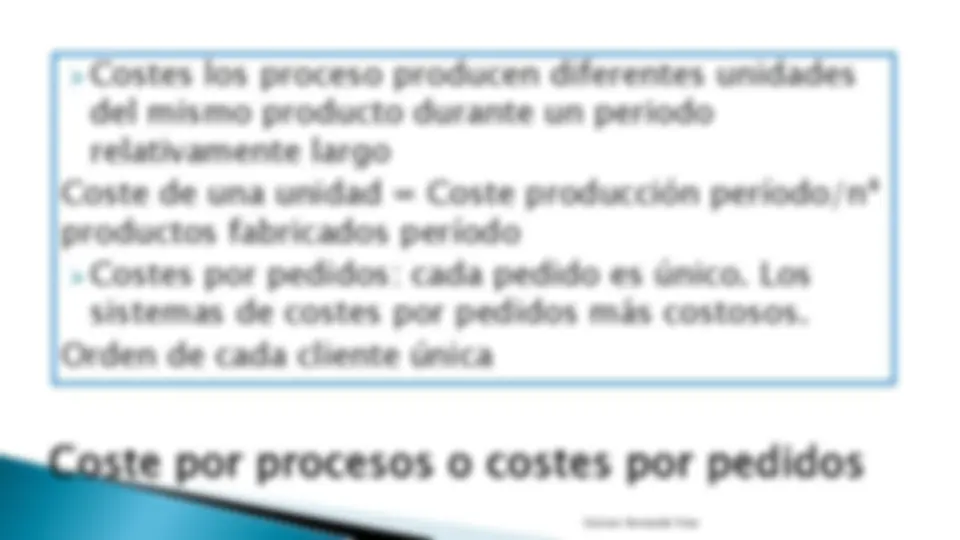

CLASIFICACIÓN SEGÚN SU FUNCIÓN Agrupa los costes por operaciones o actividades de la empresa Áreas de producción Áreas no productivas Sistema de delegación de autoridad según el organigrama de la empresa: todas las funciones tienen al frente un responsable, que debe responder de las actuaciones en la correspondiente división

Costes de producción

Costes de fabricación

Coste de Mano de obra Directa Costes Indirectos de fabricación Costes primos

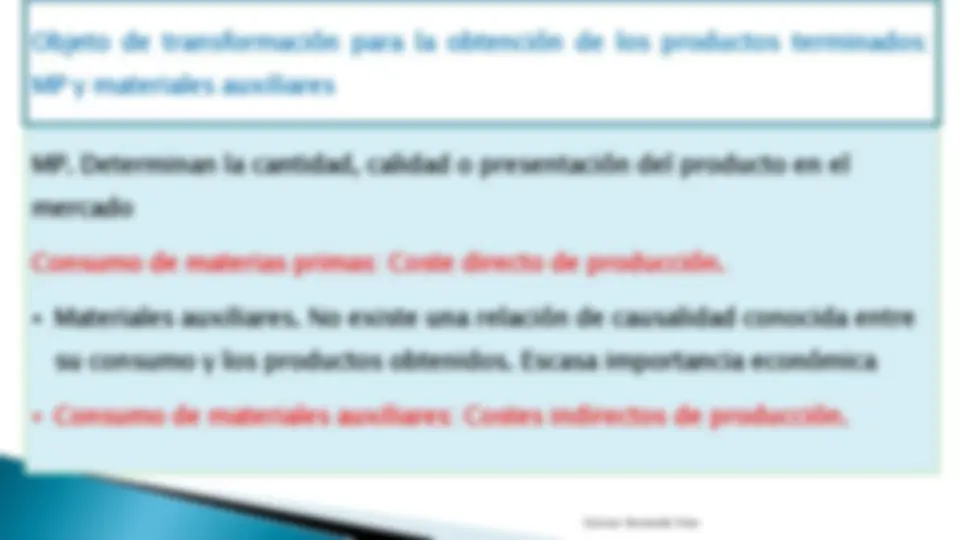

Coste de Materiales Directos

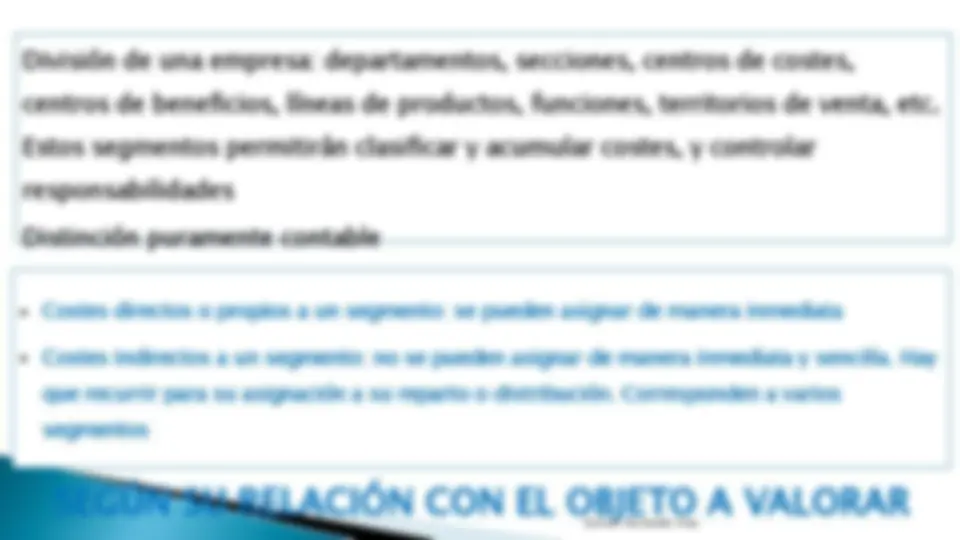

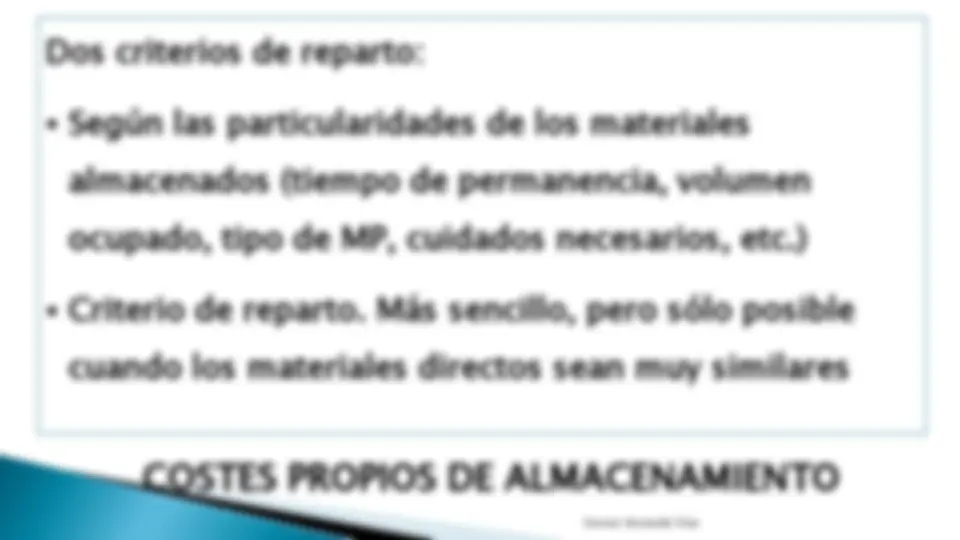

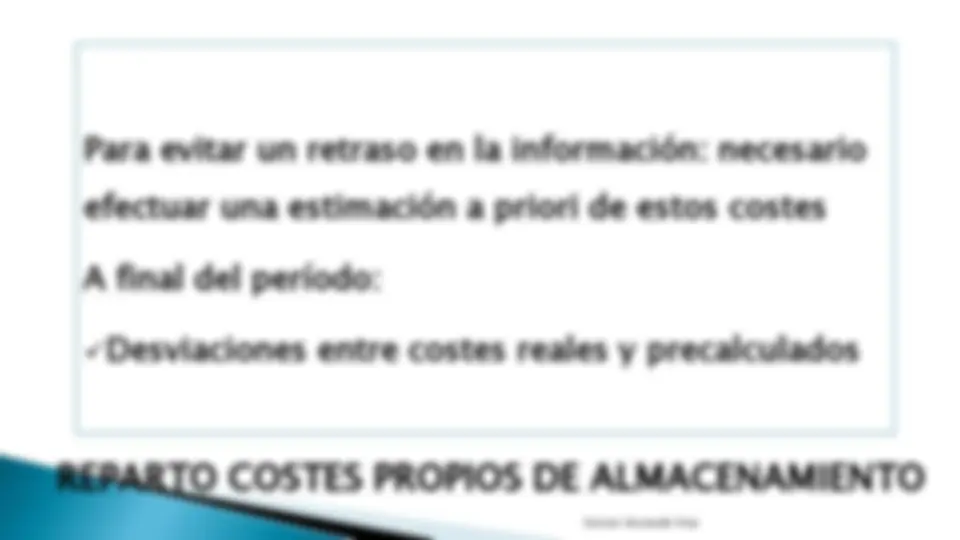

SEGÚN SU RELACIÓN CON EL OBJETO A VALORAR División de una empresa: departamentos, secciones, centros de costes, centros de beneficios, líneas de productos, funciones, territorios de venta, etc. Estos segmentos permitirán clasificar y acumular costes, y controlar responsabilidades Distinción puramente contable Costes directos o propios a un segmento: se pueden asignar de manera inmediata Costes indirectos a un segmento: no se pueden asignar de manera inmediata y sencilla. Hay que recurrir para su asignación a su reparto o distribución. Corresponden a varios segmentos

SEGÚN SU RELACIÓN CON EL OBJETO A VALORAR La catalogación de costes directos o indirectos depende del objeto de coste del que se quiera realizar el análisis Así, un coste puede ser directo a un determinado objeto de coste y, simultáneamente, tener la consideración de coste indirecto con respecto a otro objeto de costes

Costes que no se ven afectados por las variaciones que se puedan producir en el nivel de actividad, al menos dentro de un rango relevante edad de actividad (a corto plazo). Esta característica de permanencia dependerá del tipo de empresa y está ligado a la estructura organizativa de la empresa y a las técnicas de imputación y control de los costes También denominados costes de capacidad, costes constantes como costes periódicos (varían m ás con el tiempo que con la actividad) Costes fijos de estado parado Costes fijos de preparación a la producción

Costes fijos comprometidos: costes generados por la planta, maquinaria de otros elementos empleados Costes fijos de operación: para mantener y operar con los activos inmovilizados Costes fijos programados: derivados de programas especiales aprobados por la gerencia

Permanecen constantes dentro de un rango de producción (por ej. supervisión u otros vinculados con la MOI) PERO Ciertos cambios en el volumen de producción provocan aumentos en estos costes, los cuales de nuevo permanecen constantes hasta que se alcance otro volumen de actividad determinado

Dentro de un ciclo contable, entrañan costes fijos y variables Varían con el volumen pero no en proporción directa a los cambios del volumen de actividad