Tema 3:

El protocolo Auditor

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: auditoria sociolabora, Profesor: , Carrera: Relaciones Laborales, Universidad: UMA

Tipo: Apuntes

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Definiciones que se deben conocer para el seguimiento del protocolo:

Preparación de la documentación de auditoría:

El auditor preparará la documentación de auditoría oportunamente, distinguiendo entre: La documentación de los procedimientos de auditoría aplicados y la evidencia de auditoría obtenida. Estructura, contenido y extensión de la documentación de auditoría.

Asimismo el auditor preparará una documentación de auditoría que sea suficiente para permitir a un auditor experimentado, que no haya tenido contacto previo con la auditoría, la comprensión de la misma, por tanto esa documentación deberá contener:

(a) la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría. (b) los resultados de los procedimientos de auditoría aplicados y la evidencia de auditoría obtenida (c) las cuestiones significativas que surgieron durante la realización de la auditoría, las conclusiones alcanzadas sobre ellas, y los juicios profesionales significativos aplicados para alcanzar dichas conclusiones.

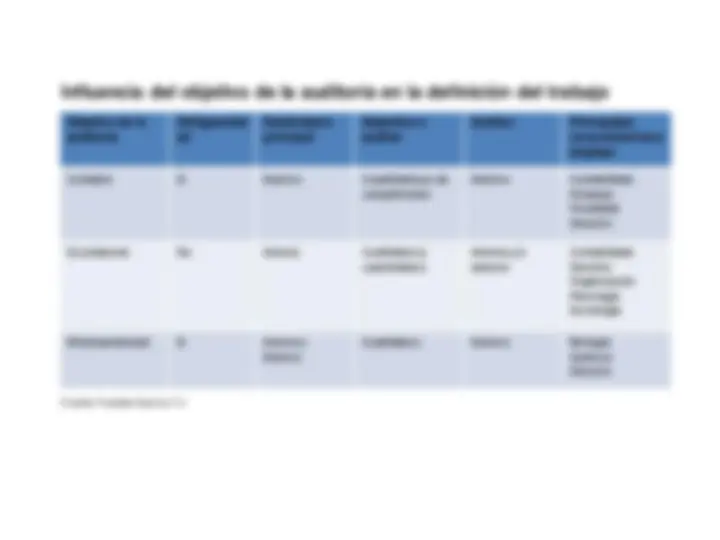

3.2 Etapas de Auditoría

Objetivo de la auditoría

Obligatoried ad

Destinatario principal

Aspectos a auditar

Auditor Principales conocimientos a emplear Contable Si Externo Cuantitativos y de cumplimiento

Externo Contabilidad Finanzas Fiscalidad Derecho Sociolaboral No Interno Cualitativos y cuantitativos

Interno y/o externo

Contabilidad Derecho Organización Psicología Sociología Medioambiental Si Interno y Externo

Cualitativos Externo Biología Química Derecho

Fuente: Fuentes García, F.J

Influencia del objetivo de la auditoría en la definición del trabajo

-Alcance del trabajo

El auditor determinará el alcance de su trabajo de acuerdo con las Normas Técnicas de Auditoría. Al aplicar dichas Normas Técnicas y decidir los procedimientos de auditoría, así como su extensión, el auditor utilizará su juicio profesional teniendo en cuenta, muy especialmente, los conceptos de importancia y riesgos relativos. El concepto de importancia relativa es inherente al trabajo del auditor de cuentas. En consecuencia, los procedimientos diseñados para soportar la opinión técnica en aquellas áreas más significativas y en las que sea más probable que se puedan producir errores importantes, deben ser más amplios y extensos que en aquellas otras en que no se den estas circunstancias. El auditor de cuentas deberá requerir de la entidad auditada cuanta información precise para la realización de los trabajos de auditoría. Cualquier limitación impuesta por la entidad auditada o sobrevenida a lo largo del trabajo que impida la aplicación de lo dispuesto en las Normas Técnicas, debe ser considerada en el informe de auditoría como una limitación al alcance.

¿Qué podemos auditar en una Auditoría de Recursos Humanos?

Área de reclutamiento, selección y formación : Gestión de contratos laborales Seguros sociales Fuentes y técnicas de reclutamiento Disponibilidad de candidatos Banco de solicitudes Procedimientos de selección Necesidades de formación Evaluación de la efectividad de la formación

Área de valoración de trabajo, evaluación del rendimiento y remuneración: Niveles de sueldos y salarios Métodos de retribución Gestión de convenios colectivos Descripción y estudio del puesto de trabajo Niveles y estándares del rendimiento Entrevistas de evaluación

Área de Prevención de Riesgos Laborales: Estudio de las acciones preventivas en materia de seguridad y salud de los trabajadores Evaluación sistemática y objetiva del sistema de prevención de riesgos laborales de la empresa de acuerdo a las normas técnicas establecidas.

De acuerdo con el objetivo esperado del trabajo de auditoría se buscarán los profesionales adecuados para realizarlo. Pudiendo ser externos, internos o una combinación de ambos. Esos profesionales deberán comenzar haciendo un estudio de la entidad que se va a auditar.

En la Ley 19/1988 de Auditoría de Cuentas y en las Normas Técnicas de Auditoría, publicadas por Resolución de 19 de enero de 1991 del Instituto de Contabilidad y Auditoría de Cuentas (BOICAC,nº4, de enero de 1991), se regulan diversos aspectos que necesariamente deben tenerse presentes a la hora de redactar y firmar el contrato de auditoría entre el auditor y la entidad auditada.

Cuando el encargo se realice por terceras personas, distintas a los responsables de la entidad a auditar o de personas debidamente autorizadas por ésta para realizar dicho encargo ,debe obtenerse por el auditor la oportuna autorización por escrito de la empresa a auditar para realizar su trabajo.

Contenido de la carta de encargo o contrato de auditoría

La forma y contenido del contrato de auditoría o de la carta de encargo, que ha de dirigirse a la persona u órgano que tenga la responsabilidad y capacidad legal para solicitar dicho encargo, puede variar para cada actuación, pero incluirá generalmente:

-Planificación de la Auditoría

Según Steiner ( 1979), la planificación es un proceso que comienza con la fijación de objetivos, estrategias, políticas y planes detallados para alcanzarlos. Cuando se trata de planificar una auditoría hay que partir del objetivo de la auditoría dando respuesta a distintas cuestiones como:

-¿En qué plazo de tiempo se realizará el trabajo? Cuando se planifica el trabajo de auditoría se ha de fijar un objetivo de tiempo de realización que puede estimarse a partir del detalle suministrado por los programas de trabajo. La información que suministra la auditoría es importante que se reciba en el tiempo oportuno, por tanto hay que fijar una fecha de entrega del informe final de la auditoría.

Los programas de trabajo pueden ser también usados como instrumentos de control del grado de realización de los trabajos. Cuando se vayan completando las columnas de control del programa de trabajo se puede apreciar fácilmente qué falta por hacer y estimar el tiempo que se tardará en terminar el trabajo.

Una vez finalizado el trabajo de auditoría, los programas o planes de trabajo siguen siendo de utilidad a los auditores ya que sirven para realizar estimaciones de tiempo y coste de futuros trabajo.