¡Descarga Rendimientos del Trabajo: Tipos, Planes de Pensiones y Gastos Deducibles y más Apuntes en PDF de Administración de Empresas solo en Docsity!

RENDIMIENTOS DEL TRABAJO

Aquí se incluyen todos los rdtos. del trabajo por cuenta ajena

Diferencia entre íntegro, líquido y neto. ÍNTEGRO

NETO

LÍQUIDO

RENDIMIENTO ÍNTEGRO

DinerarioEn especie

- GASTOS DEDUCIBLES RENDIMIENTO NETO DEL TRABAJO - REDUCCIÓN RENDIMIENTO NETO DEL TRABAJO “REDUCIDO”RETENCIONES E INGRESOS A CUENTA

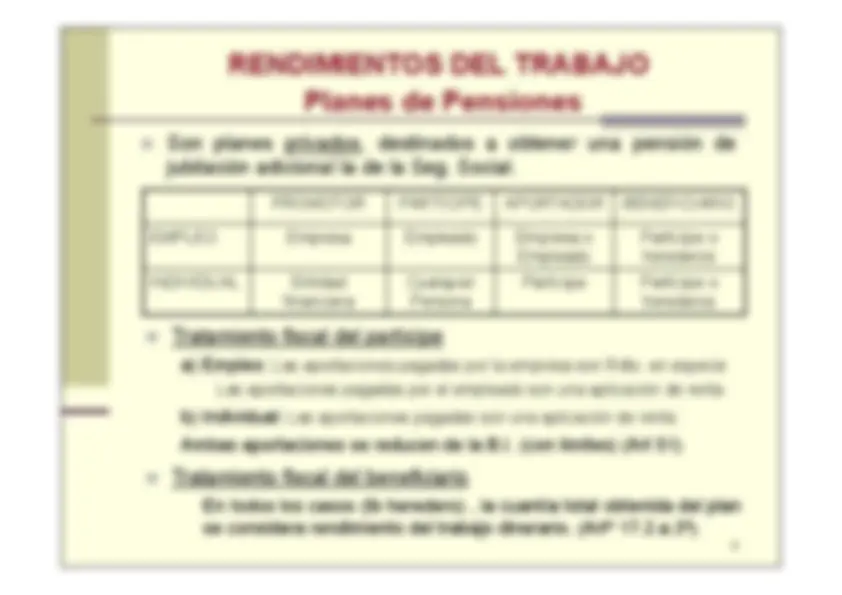

RENDIMIENTOS DEL TRABAJO

Definición

Artº 17. Rendimientos íntegros del trabajo

17.1. Definición: cualquier contraprestación, dineraria o enespecie (cesión vivienda), derivada del trabajo personal yque no sea rendimiento de actividad económica (cta. ajena).

Primera lista (abierta):

1.a) Sueldos y salarios1.b) Prestaciones por desempleo1.e) y f) Aportaciones de los empresarios a planes de pensiones.

También se incluyen aportaciones a sistemas alternativos

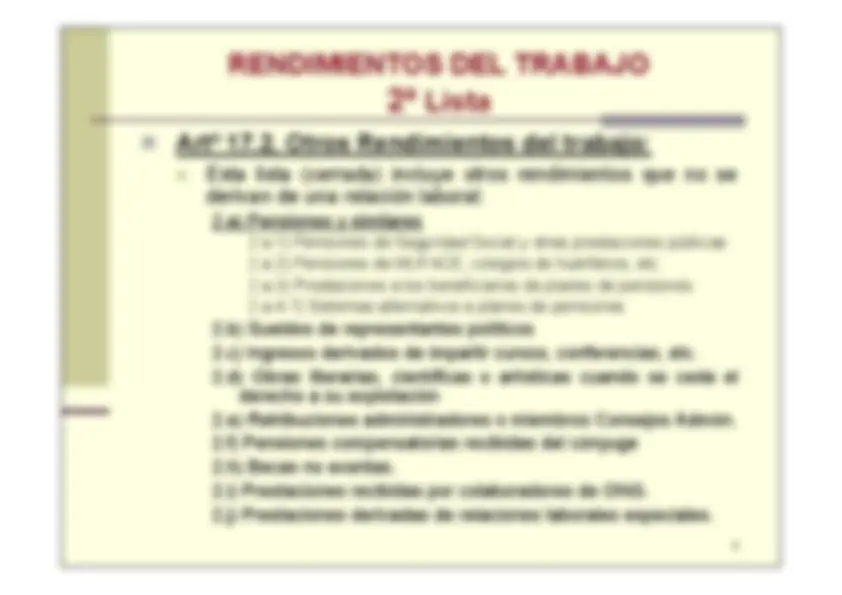

RENDIMIENTOS DEL TRABAJO

Lista

Artº 17.2. Otros Rendimientos del trabajo:

Esta lista (cerrada) incluye otros rendimientos que no sederivan de una relación laboral:2.a) Pensiones y similares

2.a.1) Pensiones de Seguridad Social y otras prestaciones públicas2.a.2) Pensiones de MUFACE, colegios de huérfanos, etc.2.a.3) Prestaciones a los beneficiarios de planes de pensiones2.a.4-7) Sistemas alternativos a planes de pensiones

2.b) Sueldos de representantes políticos2.c) Ingresos derivados de impartir cursos, conferencias, etc.2.d) Obras literarias, científicas o artísticas cuando se ceda el

derecho a su explotación 2.e) Retribuciones administradores o miembros Consejos Admón.2.f) Pensiones compensatorias recibidas del cónyuge2.h) Becas no exentas.2.i) Prestaciones recibidas por colaboradores de ONG.2.j) Prestaciones derivadas de relaciones laborales especiales.

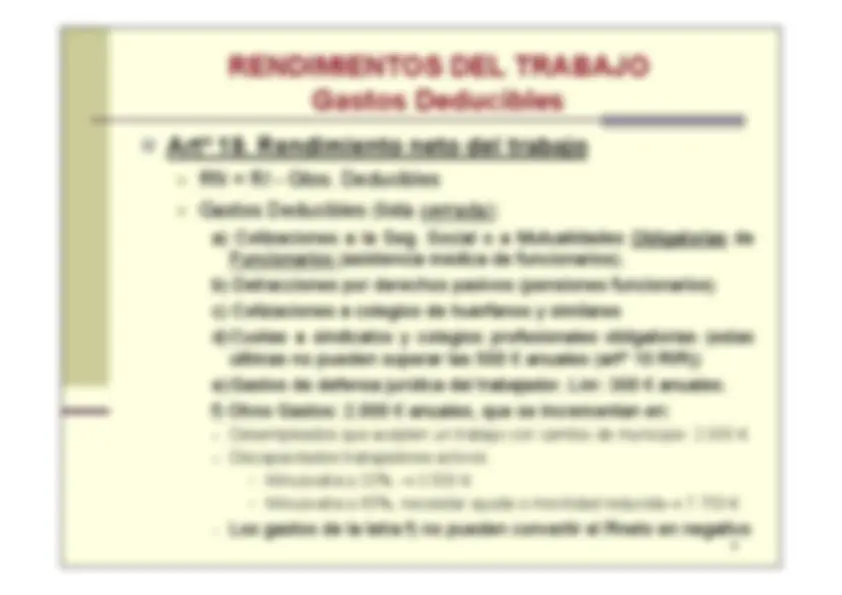

RENDIMIENTOS DEL TRABAJO

Gastos Deducibles

Artº 19. Rendimiento neto del trabajo

RN = RI - Gtos. Deducibles

Gastos Deducibles (lista cerrada):

a) Cotizaciones a la Seg. Social o a Mutualidades Obligatorias de

Funcionarios (asistencia médica de funcionarios). b) Detracciones por derechos pasivos (pensiones funcionarios)c) Cotizaciones a colegios de huérfanos y similaresd) Cuotas a sindicatos y colegios profesionales obligatorias (estas

últimas no pueden superar las 500 € anuales (artº 10 RIR)) e) Gastos de defensa jurídica del trabajador. Lím: 300 € anuales.f) Otros Gastos: 2.000 € anuales, que se incrementan en: ^

Desempleados que acepten un trabajo con cambio de municipio: 2.000 € ^

Discapacitados trabajadores activos:

^

Minusvalía

33%

3.500 €

^

Minusvalía

65%, necesitar ayuda o movilidad reducida

7.750 €

^

Los gastos de la letra f) no pueden convertir el Rneto en negativo

RENDIMIENTOS DEL TRABAJO

Pagos a Cuenta

PAGOS A CUENTA (Artº 74 al 112 RIR)

Tipos de pagos a cuenta:

a) Retención: Sobre retribuciones dinerarias (Trabajo + Capital +

premios + fondos inversión + Activ. profesionales y agrícolas). b) Ingreso a cuenta: Retribuciones en especie (Idem retención).c) Pago fraccionado: Rdtos Activ. empresariales y profesionales

Solamente están obligados a retener las personas jurídicas(sociedades), empresarios y profesionales (Artº 76 RIR).

RETENCIONES DEL TRABAJO (Artº 80 al 89 RIR)

Retención = Retrib. dinerarias íntegras x % de retención

^

Regla General: Se calcula mediante un complejo mecanismo ^

Casos Especiales:

^

Miembros de Consejos de Administración de empresas: 35% ^

Rdtos de impartir cursos, conferencias u obras literarias: 15%

^

Si son obtenidos en Ceuta o Melilla, el % se divide por dos.

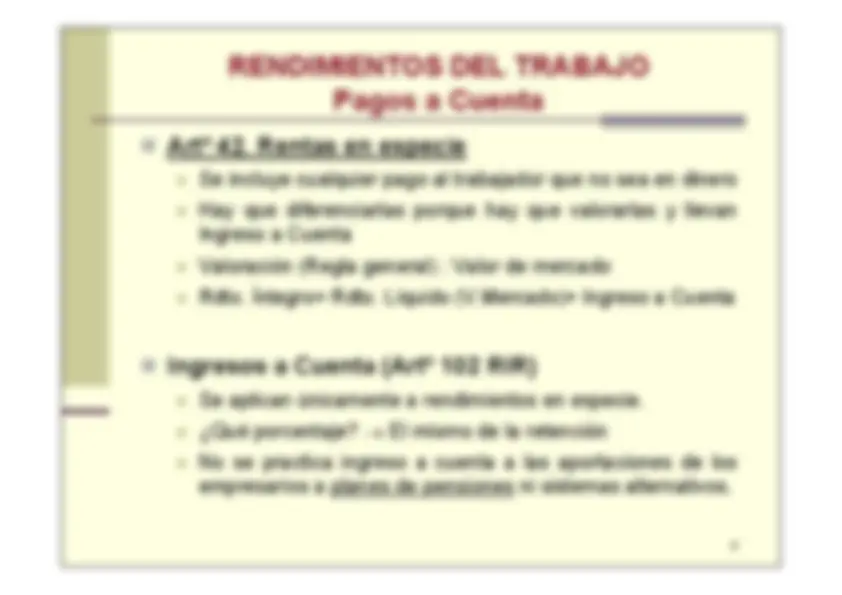

RENDIMIENTOS DEL TRABAJO

Pagos a Cuenta

Artº 42. Rentas en especie

Se incluye cualquier pago al trabajador que no sea en dinero

Hay que diferenciarlas porque hay que valorarlas y llevanIngreso a Cuenta

Valoración (Regla general) : Valor de mercado

Rdto. Íntegro= Rdto. Líquido (V.Mercado)+ Ingreso a Cuenta

Ingresos a Cuenta (Artº 102 RIR)

Se aplican únicamente a rendimientos en especie.

¿Qué porcentaje?

El mismo de la retención

No se practica ingreso a cuenta a las aportaciones de losempresarios a planes de pensiones ni sistemas alternativos.