1

TEMA 5

INSTRUMENTOS FINANCIEROS I

ACTIVOS FINANCIEROS

Curso 2015-2016

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad Financiera II, Profesor: , Carrera: Dret + ADE, Universidad: UA

Tipo: Apuntes

1 / 128

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

■ 5.1. Normativa contable para valoración activos financieros ◻ 5.1.1. Clasificación ◻ 5.1.2. Conceptos necesarios

■ 5.2. Préstamos y partidas a cobrar

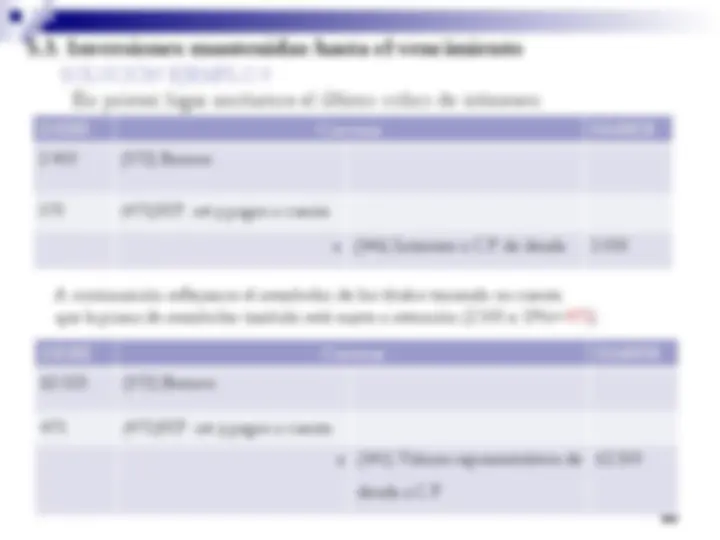

■ 5.3. Inversiones mantenidas hasta el vencimiento

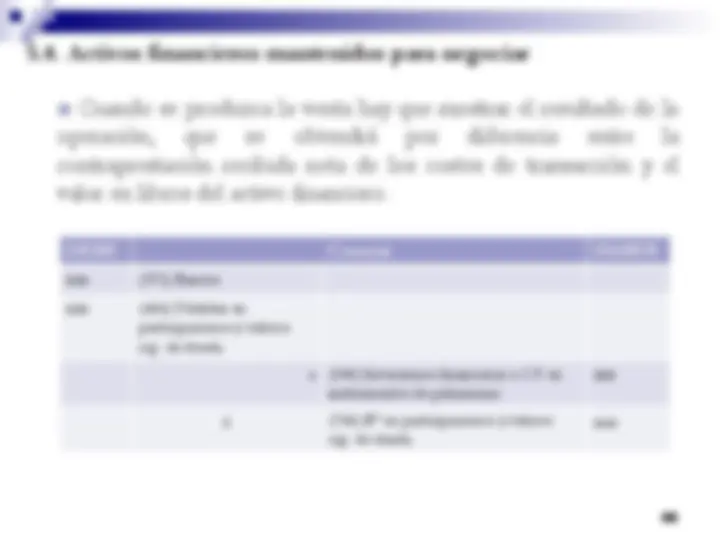

■ 5.4. Activos financieros mantenidos para negociar

•NRV 9ª del PGC: diferencia entre activos y pasivos financieros.

El PGC, a efectos de su valoración clasifica a los activos financieros en alguna de las siguientes categorías:

Un activo financiero es cualquier activo que sea: dinero en efectivo, un instrumento de patrimonio de otra empresa o suponga un derecho contractual a recibir efectivo u otro activo financiero, o a intercambiar activos o pasivos financieros con terceros en condiciones potencialmente favorables

5. 1. Normativa contable para valoración de activos financieros

❑ Préstamos y partidas a cobrar ❑ Inversiones mantenidas hasta el vencimiento ❑ Activos financieros mantenidos para negociar

❑Otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias ❑Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas ❑Activos financieros disponibles para la venta

5.1. Normativa contable para valoración de activos financieros

No serán objeto de estudio en este curso

5.1.1. Clasificación:

los créditos por operaciones no comerciales.

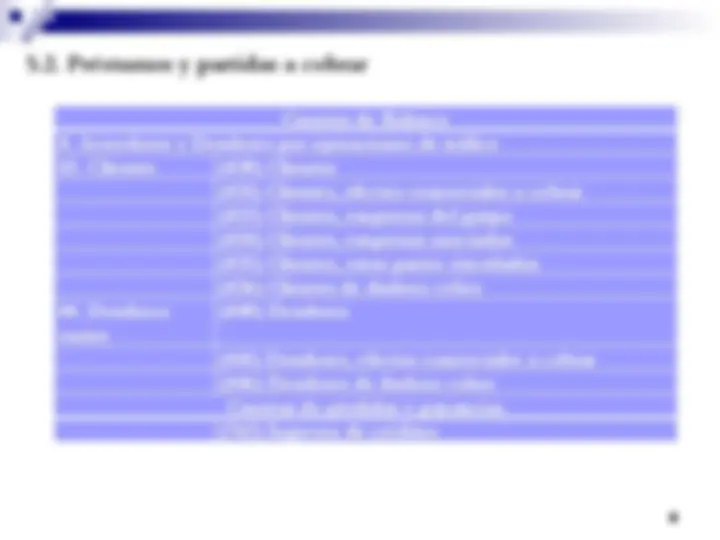

Cuentas de Balance

**4. Acreedores y Deudores por operaciones de tráfico

(440) Deudores

(441) Deudores, efectos comerciales a cobrar (446) Deudores de dudoso cobro Cuentas de pérdidas y ganancias (762) Ingresos de créditos

VALOR RAZONABLE = VALOR NOMINAL =

+ Valor Razonable de la contraprestación entregada (Precio de los bienes vendidos)

+ Valor Razonable de la contraprestación entregada (VRCE) (Precio de los productos vendidos)

+ Costes de transacción (Gastos satisfechos por cuenta de tercero, impuestos repercutidos, etc.)

**+ Costes de transacción (Gastos satisfechos por cuenta de tercero, impuestos repercutidos, etc.)

DEBE Cuentas HABER

xxx (430) Clientes xxx (572) Bancos a (700) Venta de mercaderías xxx A (477) H.P. IVA repercutido (21%s/ V.R. o V.N)

xxx

■ Reconocimiento inicial

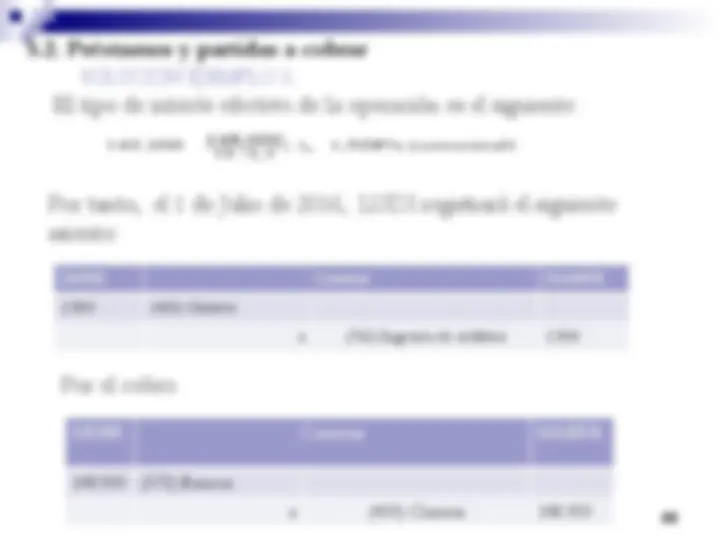

SOLUCIÓN EJEMPLO 1.

DEBE Cuentas HABER 111,78 (430) Clientes a (700) Venta de mercaderías 98, A (477) H.P. IVA repercutido 13,

EJEMPLO 2. VENTA DE MERCADERÍAS

Contabilice la siguiente factura sabiendo que el cobro se realiza a los tres meses y no aparece ningún tipo de interés contractual. El tipo de descuento en este tipo de operaciones es del 5% trimestral.

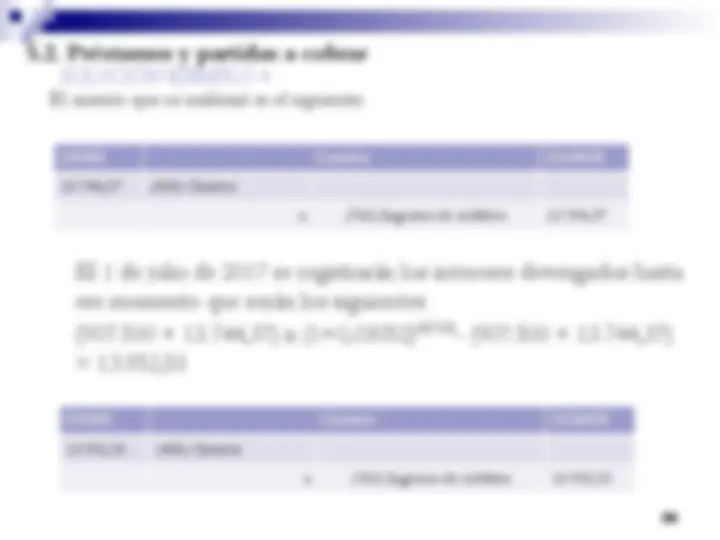

SOLUCIÓN EJEMPLO 2. DEBE Cuentas HABER 23.918,09 (430) Clientes a (700) Venta de mercaderías 20.454, a (477) H.P. IVA repercutido 3.

Tres meses más tarde, en el momento del cobro, imputaríamos intereses devengados: DEBE Cuentas HABER 1.195,91 (430) Clientes a (762) Ingresos de créditos 1.195,

Y por el cobro: DEBE Cuentas HABER 25.114 (572) Bancos a (430) Clientes 25.

171717

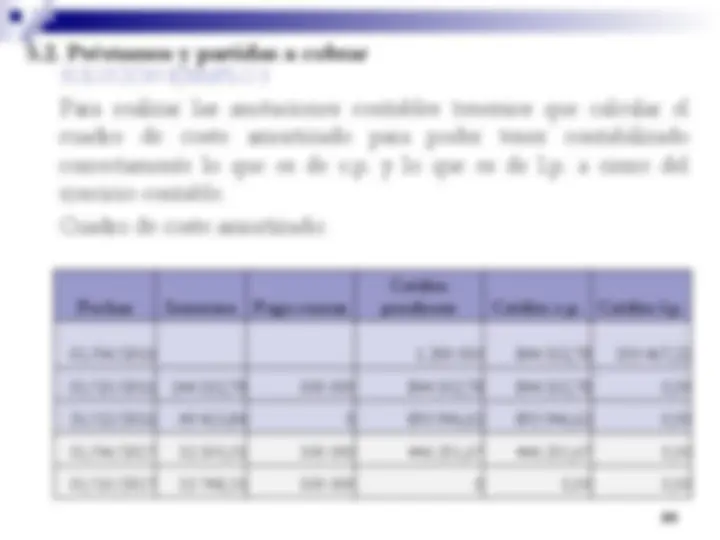

VALORACIÓN POSTERIOR

Valoración posterior == COSTE AMORTIZADO

Excepción: Se contabilizarán a VALOR NOMINAL, cuando: ■ Créditos por operaciones comerciales ■ Con vencimiento no superior a un año ■ Sin interés contractual

■ Valoración posterior: devengo de intereses

DEBE Cuentas HABER

xxx (430) Clientes (intereses implícitos, devengados y no cobrados)

xxx (572) Bancos (intereses explícitos devengados y cobrados) a (762) Ingresos de créditos (intereses efectivos devengados)

xxx

■ Valoración posterior: reembolso del principal

DEBE Cuentas HABER

xxx (572) Bancos a (430) Clientes xxx