Análisis de Estados Financieros

TEMA

–

5

TEMA

–

5

La información Contable en España

Basado en materiales de:

Dr. José Luis Alfonso López

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: ANALISIS DE ESTADOS FINANCIEROS, Profesor: Antonia Sanchez, Carrera: Economía, Universidad: UAM

Tipo: Apuntes

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Basado en materiales de: Dr. José Luis Alfonso López

El Código de Comercio (Real Decreto de 22 de agosto de 1885), Título III,relativo a “

De la contabilidad de los empresarios

”, y en la Sección 1ª, dedicada

a “

los libros de los empresarios

”, establece:

Art. 25 C. Com.:

todo empresario deberá llevar una contabilidad ordenada, adecuada a la

actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como

la

elaboración

periódica

de

balances

e^

inventarios

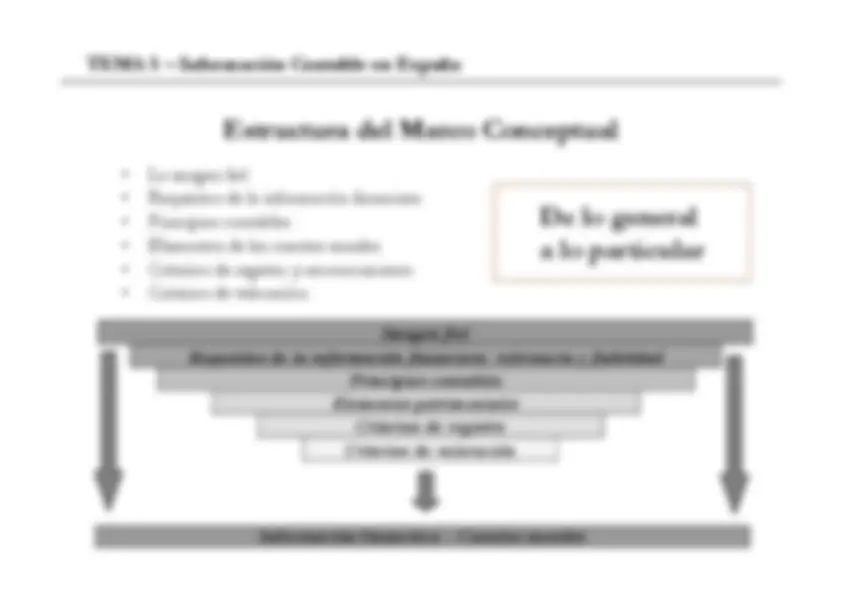

TEMA 5 – Información Contable en España

como

la

elaboración

periódica

de

balances

e^

inventarios

A) Son considerados obligatorios: **

Libro de Inventarios y Cuentas Anuales **

Libro “Diario”

En

las

sociedades

de

capital

(sociedades

anónimas

y^

de

responsabilidad limitada (SL)

“Libro de Actas”:

en que transcribirán todos

los acuerdos tomados por las Juntas Generales y Extraordinarias y los demásórganos colegiados de la sociedad (reuniones y acuerdos adoptados por el Consejode Administración, Comités de Dirección, Comité de Ejecutivos, etc.).

se estrena con el balance inicial detallado de la empresa (el de constitución)* al menos, trimestralmente, se ha de incluir el balance de comprobación de sumas y saldos(saldos deudores y acreedores, según corresponda, de activos, pasivos, componentes delpatrimonio neto, gastos e ingresos). TEMA 5 – Información Contable en España^ El Libro Diario:^ El Libro Diario:^ •^

registrará

todas

las

operaciones

relacionadas

con

la

actividad

empresarial,

día

a

día,

respetando el orden cronológico.

-^

se permite la anotación contable agregada o conjunta de los totales de las operaciones porperiodos no superiores a un mes; no obstante, se exige su detalle en otros libros oregistros.(art. 28 del C.Com.). Los empresarios deben

así como la correspondencia, justificantes, contratos y otros documentos probatorios,debidamente ordenados,

, a partir del último asiento

contable realizado en los libros (art. 30 del C.Com.).

secreta

(art. 32 del C.Com.)

salvo lo que establece

en diversas leyes, que fijan una serie de condiciones o circunstancias en determinado supuestos:

Concursos de acreedores por suspensión de pagos y quiebras; **

Sucesión universal; **

Liquidación de sociedades; **

Expedientes de regulación de empleo;

TEMA 5 – Información Contable en España

Expedientes de regulación de empleo; **

Por el derecho de los accionistas o socios a su examen directo; **

Por el derecho de los representantes de los trabajadores a su examen directo;** En el ámbito de un proceso de auditoría.

Se elaborarán con una periodicidad de doce meses, salvo en los casos

de constitución, modificación de la fecha de cierre del ejercicio social o disolución.•NECA 2ª.2.:

Deberán ser formuladas por el empresario o los administradores,

quienes responderán de su VERACIDAD

VERACIDAD, en el plazo máximo de tres meses

, a

contar

desde

el

cierre

del

ejercicio

(art

del

.^ Com

TEMA 5 – Información Contable en España^ contar

desde

el

cierre

del

ejercicio

(art

del

.^ Com

Deberán ser firmadas por

•El empresario;•Todos los socios ilimitadamente responsables por las deudas sociales, o•Todos los administradores de la sociedad;

SiSi faltara

faltara la

la firma

firma de

de alguno

alguno de

de ellos,

ellos, se

se hará

hará expresa

expresa indicación

indicación de

de la

la causa,

causa, en

en

cadacada uno

uno de

de los

los documentos

documentos en

en que

que falte,

falte, (art

(art.

. 3737.

.22 del

del C

C.. Com

Com.

.))

represente

la

imagen

fiel

del

patrimonio,

de

las

situación

económica

y

financiera

y de

los

TEMA 5 – Información Contable en España^ • que

represente

la

imagen

fiel

del

patrimonio,

de

las

situación

económica

y

financiera

y de

los

resultados de la empresa. Como garantía de veracidad y reflejo de la imagen fiel: Las Cuentas Anuales son sometidas a un proceso de verificación, denominado auditoría externa

Realizado

por

auditores

cualificados

que

emitirán

un

informe,

el

informe

de

auditoría

, en el que consta su opinión sobre la objetividad y credibilidad de las

Cuentas Anuales.

-^

TEMA 5 – Información Contable en España

-^

Aplicando los requisitos, principios y criterios contables– Ampliando información en la memoria cuando la aplicación lanormativa contable no sea suficiente

© Departamento de Contabilidad, Universidad Autónoma de Madri

-^

TEMA 5 – Información Contable en España

-^

-^

TEMA 5 – Información Contable en España

-^

TEMA 5 – Información Contable en España

-^

como,

en

su

caso,

el

informe

de

gestión

y^

el^

que

TEMA 5 – Información Contable en España^ así

como,

en

su

caso,

el

informe

de

gestión

y^

el^

que

han de ser sometidos a la aprobación en la Junta.•Asimismo, en la Junta General se decidirá por una determinada propuesta dedistribución del beneficio neto generado en el ejercicio anterior (art. 273 del TRLSC)

-^

Balance de situación;

-^

Cuenta o Estado de Pérdidas y Ganancias;

-^

Estado de Cambios en el Patrimonio Neto;

-^

Estado de Flujos de Efectivo (en caso de estar obligado a ello);

-^

La Memoria

•Un ejemplar del Informe de gestión.•Un ejemplar del informe de auditoría, bien porque esté obligada a ello, o porquefuere exigido por una minoría de accionistas o socios.•Si alguna o varias cuentas se han formulado de modo abreviado, debe constar elmotivo en la certificación de aprobación de las cuentas.