¡Descarga Tema 6 ADE Acciones SA y más Diapositivas en PDF de Contabilidad solo en Docsity!

Profesora: Mª Rocío Flores Jimeno y Mª del Rosario Pacheco Olivares

Tema 6: Las acciones

- La acción como instrumento de patrimonio.

- La acción como valor mobiliario. Representación y transmisión.

- La acción como atribución de la condición de socio.

- La aplicación del resultado.

- Clases de acciones.

- Problemática contable: acciones privilegiadas, acciones sin voto y acciones rescatables.

- Otros derechos reales sobre acciones.

Tema 6: Las acciones

Introducción

La acción es un elemento definidor de la Sociedad

Anónima, ya que su capital social está dividido en

acciones.

Acción como instrumento de patrimonio Acción como valor mobiliario Acción como atribución de la condición de socio Representa una parte del CS = VN = aportación patrimonial real Facilidad de transmisión en el mercado secundario Derechos del socio a cambio de su aportación económica

Tema 6: Las acciones

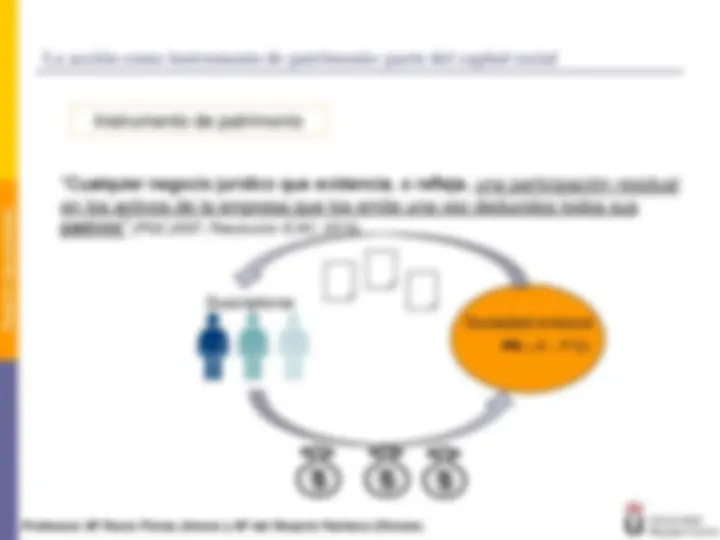

La acción como instrumento de patrimonio: parte del capital social

Instrumento de patrimonio

“Cualquier negocio jurídico que evidencia, o refleja, una participación residual

en los activos de la empresa que los emite una vez deducidos todos sus

pasivos” (PGC,2007; Resolución ICAC, 2019)

Sociedad emisora PN = A – P Ex Suscriptores

Tema 6: Las acciones

La acción como instrumento de patrimonio: parte del capital social

El Capital se

divide en

partes

alícuotas,

indivisibles y

acumulables

( acciones )

Cada acción tiene un VN. Representa una efectiva aportación patrimonial (dineraria o en especie) No se emiten a cambio de trabajo, servicios o gratuitamente No emisión bajo la par Sí emisión parcial o totalmente liberadas contra reservas Sí emisión sobre la par Pueden existir diferentes clases de acciones. Misma clase, mismos derechos Dentro de cada clase de acciones puede haber diferentes series. Misma serie, mismo VN

CS = Σ (nº acciones x VN) de cada serie

Nota: determinadas clases de acciones se contabilizarán como pasivo o instrumento financiero compuesto.

Tema 6: Las acciones

La acción como atribución de la condición de socio: conjunto de derechos

Derechos

del

accionista

Participar en el resultado de la liquidación Asistir a la JGA, votar e impugnar acuerdos sociales Información Derecho preferente de suscripción Participar en el reparto del beneficio

Tema 6: Las acciones

La acción como atribución de la condición de socio: conjunto de derechos

Derecho a participar en el resultado de la liquidación de la sociedad

- Es un derecho económico

- La participación será proporcional al VN desembolsado

- Si hay % diferentes de desembolso:

- 1º) accionistas con mayor desembolso hasta igualar al resto

- El resto se distribuye en proporción al VN

- Se deben tener en cuenta los privilegios de determinadas acciones

- Valor teórico: importe aproximado en caso de liquidación.

- (VT = PN / nº acciones; VT = PN/CS* VN Previamente, se deben haber liquidado la totalidad de las deudas de la sociedad

Tema 6: Las acciones

La acción como atribución de la condición de socio: conjunto de derechos

Derecho de información

- Es un derecho político asociado al anterior

- Los accionistas deben recibir la siguiente información:

- Cuentas Anuales

- Órdenes del día de las Juntas Ordinarias y Extraordinarias

- Propuesta de distribución del resultado

- Informes de administradores y auditores: proyectos de fusión, informes de AND, etc.

- Los accionistas podrán solicitar la información por escrito antes de las Juntas o verbalmente durante su desarrollo.

- Comunicación a través de medios telemáticos: web corporativa.

Tema 6: Las acciones

La acción como atribución de la condición de socio: conjunto de derechos

Derecho preferente de suscripción

- Es un derecho mixto: económico y político

- Los accionistas tienen DPS en nuevas emisiones de acciones y de obligaciones convertibles en acciones. Se calcula el nº DPS en función del nº acciones. Cada acción supone 1 DPS. Aunque si hay varias series con diferente VN, habrá que tener en cuenta cada VN.

- Plazo mínimo para ejercitar el DPS:

- 1 mes desde la publicación en el BORM, sociedades no cotizadas

- 15 días, sociedades cotizadas

- Derecho político: mantener el % participación en la empresa

- Derecho económico: compensar el efecto dilución

Tema 6: Las acciones

La acción como atribución de la condición de socio: conjunto de derechos

Derecho a participar en el reparto del beneficio

- Es un derecho económico

- El pago de dividendos no es obligatorio para la sociedad

- Pero sí aconsejable para:

- Mantener satisfecho al accionariado

- Evitar la disminución en la cotización de las acciones

- Dividendo a pagar: se calcula en proporción al VN desembolsado

- Se encuentra supeditado al cumplimiento de ciertos requisitos establecidos por TRLSC.

Tema 6: Las acciones

La aplicación del resultado

Resultados negativos: saldo deudor (129) La Junta General Ordinaria de Accionistas tiene dos opciones :

- Compensar los resultados negativos del ejercicio con reservas disponibles y/o remanentes (11x) Reservas disponibles (120) Remanente a (129) Resultado del ejercicio

- Trasladarlos a “ Resultados negativos de ejercicios anteriores ”, con el objetivo de compensarlos con beneficios futuros. (121) Resultados negativos de ej. Anteriores a (129) Resultado del ejercicio

Tema 6: Las acciones

La aplicación del resultado

BENEFICIO DISTRIBUIBLE

(Importe que puede ser distribuido y repartido como dividendos a los socios de una sociedad) Ajustes positivos (+) Resultado del ejercicio + Gastos financieros por dividendo mínimo o preferente (+) Reservas de libre disposición (incluida PEA y aportaciones de socios) (+) Remanente Ajustes negativos (-) Resultados negativos ejercicios anteriores (-) Resultado del ejercicio destinado a dotar la RL y a otras atenciones obligatorias por ley o estatutos El exceso de estos resultados sobre los ajustes positivos solo se incluirá como ajuste negativo en la parte que no estén materialmente compensados con la RL y otras reservas indisponibles preexistentes. Nota: En todo caso, la distribución de resultados o la devolución de las aportaciones indicadas (PEA y aportaciones de socios) estará sujeta al cumplimiento de las condiciones establecidas sobre la aplicación del resultado (art. 28) RICAC Resolución 5 de marzo de 2019, ICAC (RICAC)

Tema 6: Las acciones

La aplicación del resultado

Limitaciones al reparto de dividendos

Reparto dividendos con cargo a Bº o RLD :

PN ≥ CS, antes y después del reparto (una vez cubiertas las atenciones previstas por las leyes o los estatutos):

- Se permite el reparto (cumpliendo el resto de limitaciones)

- No es necesario eliminar pérdidas PN < CS:

- No procede el reparto de dividendos

- El Bº se destinará a compensar pérdidas hasta que PN = CS Art. 273 de TRLSC y Art. 28 RICAC PN ajustado (Art 36 CC, Art 273 TRLSC y Art. 28 RICAC PN según Balance (PGC 07) (+) CS suscrito no exigido (+) VE del CS contabilizado como pasivo (-) Ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de PyG (-) Resto de Ajustes por cambio de valor positivos. (A2) (-) Subvenciones, donaciones y legados recibidos (A3)

Tema 6: Las acciones

La aplicación del resultado

Limitaciones al reparto de dividendos

- Limitaciones impuestas por los estatutos de la sociedad.

Si de forma previa al reparto se hubiera realizado una reducción de

capital para compensar pérdidas o dotal RL:

Se prohíbe el reparto de dividendos si la nueva RL no alcanza el 10% del nuevo CS (después de la reducción)

Otras:

Tema 6: Las acciones

La aplicación del resultado

Dividendo entregado a cuenta Se trata de una anticipación de dividendos a cuenta del resultado del ejercicio en curso, que sólo se pueden pagar en metálico. La Junta General de Accionistas o los administradores pueden decidir entregas a cuenta de dividendos a los accionistas, siempre que :

- Se elabore un informe que refleje la existencia de liquidez suficiente para realizar el pago (se incluirá posteriormente en la Memoria de las CCAA)

- Se respeten las limitaciones establecidas para el reparto de dividendos. A estos efectos, sólo se considerará el beneficio generado desde el comienzo del ejercicio hasta la fecha en que se distribuya el dividendo a cuenta. (557) “Dividendo entregado a cuenta”

PN (-)

Se reclasificará a reservas en caso de que al cierre del ejercicio el resultado fuera insuficiente.