¡Descarga Tema 6. Instruments Financers y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

TEMA 6. INSTRUMENTS FINANCERS apunts classe

A C T I U S F I N A N C E R S

- ACCIONS

ll/t c/t GRUP 240 530 NO GRUP 251 540

- CRÈDITS COMERCIALS A TERCERS c/t 430

- VALORS REPRESENTATIUS DE DEUTE (OBLIGACIONS I BONS) ll/t c/t 251 541 **CATEGORIES

- Valor raonable amb canvis al PiG →** ESPECULAR c/t 2. Cost amortitzat→ No accions, només clients o valors representatius de deute 3. Valor raonable amb canvis al patrimoni net → quan no saps que fer amb les accions a ll/t 4. Actius financers a costos→ Accions empreses del grup _PER FER EXERCICIS:

- Identificar la classe d’instrument financer

- Identificar la categoria_

EXERCICI 5.3_A (ENUNCIAT_EXERCICI__TEMA_IF_nova edicio_MARÇ 2022) (1)

Una empresa compra l’1 de gener de X8 mil accions de l’empresa A a 25 € cadascuna.

Aquesta inversió es fa pensant en vendre-la a curt termini, és a dir, per negociar amb ella. Al

final de l’exercici X8, el valor raonable segons cotització es de 27 € i a 31 de desembre de X

de 24€ per títol. Les acciones es venen a tercers el dia 1-1-X10 per un import de 26 € acció.

Treball a desenvolupar:

● Comptabilitzar la compra de les accions a 1-1-X

● Fer els assentaments del 31 de desembre de X8 i X

● Registre de la venda de les accions.

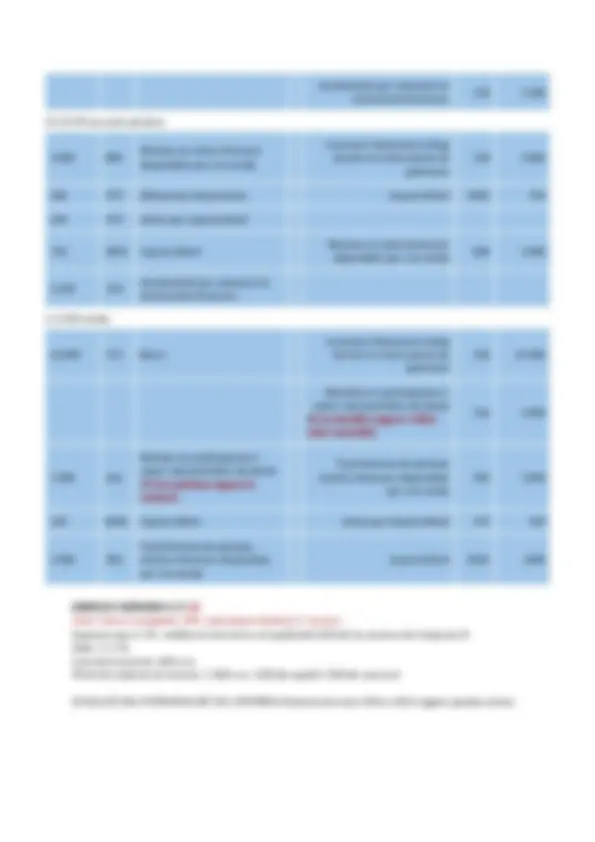

máquina que se amortiza un 10% anual. Importe Codi a Codi Importe 1-1-X8 (compra accions) 25.000 540 Inversions financeres temporals Bancs 572 25.

1.000 (Diferència temporània deduïble) → 474

2.000 (Diferència temporària^0

imponible) → Passiu impost diferit → 479 amb instruments de patrimoni 31-12-X 2.000 540 Inversions financeres temporals amb instruments de patrimoni Beneficis per valoració d'instruments financers pel valor raonable

31-12-X

Pèrdues per valoració d'instruments financers pel valor raonable Inversions financeres temporals amb instruments de patrimoni

1-1-X10 (venda accions) 26.000 572 Bancs Inversions financeres temporals amb instruments de patrimoni

Beneficis en participacions i valors representatius de deute

EXERCICI 5.3_B (ENUNCIAT_EXERCICI__TEMA_IF_nova edicio_MARÇ 2022)

IDEM CAS QUE EL CAS 5.3_A però amb cartera VR amb canvis a PN (3)

Importe Codi a Codi Importe 1-1-X8 (compra accions) 25.000 250 Inversions financeres a llarg termini en instruments de patrimoni Bancs 572 25. 31-12-X8 any amb benefici 2.000 250 Inversions financeres a llarg termini en instruments de patrimoni Beneficis en actius financers disponibles per a la venda

500 8301 Impost diferit Diferencias temporàries 479 500 2.000 900 Beneficis en actius financers disponibles per a la venda Impost diferit 8301 500

plusvàlua 19→ 20 euros → 950+20= 970x60%=582 (registro deterioro) 600-582= 20→ 960+20= 980x60%= 588-582= 21→ Importe Codi a Codi Importe 600 240 Participacions a ll/t Bancs 572 600 31-12- 18 696 Pèrdues per deteriorament de participacions Deteriorament de valor de participacions a ll/t

Deteriorament de valor de participacions a ll/t Reversió de deteriorament 796 6 31-12- 12 2933 Deteriorament de valor de participacions a ll/t Reversió de deteriorament 796 12 OBLIGACIONS I BONS Interés Implícits = prima d'emissió + prima reembors Prima d'emissió = Valor Nominal - preu emissió Prima reembors = preu reembors - Valor Nominal Ejemplo Valor Nominal: 1. Data emissió: 1/1/ Preu emissió: 900

Data Venciment: 31/12/ Preu reembors: 1. Interés explícit: 5% ( se aplica siempre sobre el VN) Interes implicit= 300 euros (1000-900) + (1200-1000)= 3000

EXERCICI NÚMERO 5.5_A (2)

Una empresa compra l’1 de gener de X8 cent bons de l’empresa C a 500€ cadascun. El rendiment que proporciona aquests bons és d’un 8% anual amb pagaments anuals. Es van adquirir a la par i hi ha una prima de reemborsament del 4% sobre la par. El venciment dels bons es el 31 de desembre de X10. Aquesta inversió es fa pensant en mantenir-la fins al venciment. Al final de l’exercici X8, el valor raonable segons cotització es de 535€ i a 31 de desembre de X9 de 545€ per títol. Treball a desenvolupar:

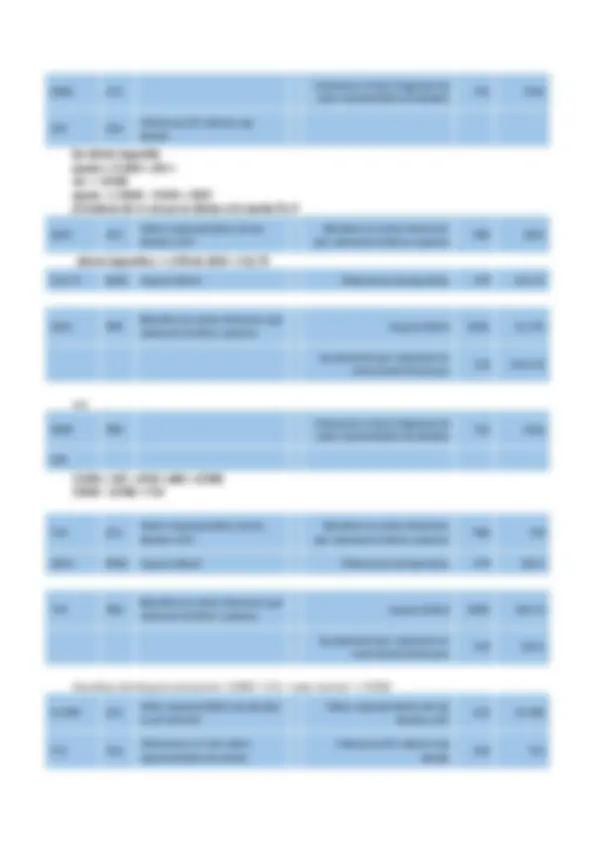

- Fer els assentaments del 31 de desembre de X8 i X comprar a=preu d’emissió 1/1/18 → 100 bons preu emissió= 500€/bons = VN (a la par) preu reembors= 4% sobre 500 (sobre la par) Int. explicit= 8% anual Data venciment= 31-12-X 1. Identificar categoria (2) 2. Calcular la TIR Importe Codi a Codi Importe 50.000 251 Valors representatius de les deutes a ll/t bancs 572 50. 31-12-X 4.000 572 Bancs Interessos a favor (Ingressos de valors representatius de deudes)

Interessos ll/t valores rep deuda

51.200 ← inicio 4.245,73 4.000 245,70 0 51.445,73 ← año 2008 4.265,10 4.000 266,10 0 51.711,03 ← año 2009 4.288,17 4.000 288,17 52.000 0,00 ← año 2010 12.000 12.000 800 52. 2008 40.000 572 Bancs Interessos a favor (Ingressos de valors representatius de deudes)

Interessos ll/t valores rep deuda 2009 40.000 572 Bancs Interessos a favor (Ingressos de valors representatius de deudes)

Interessos ll/t valores rep deuda 51.200 541 Valos representatius de deudes a curt termini Valors representatius de les deutes a ll/t

Interessos ll/t valores rep deuda Interessos ll/t valores rep deuda

4000 572 Bancs Interessos a favor (Ingressos de valors representatius de deudes)

Interessos a c/t de valors representatius de deute 52000 572 Bancs 541 51200 Interessos a c/t de valors representatius de deute

Alternativa C) suposant que l’empresa utilitza el criteri de valor raon. amb canvis a PN poner misma tabla 51200 251 Valors representatius de les deutes a ll/t Interessos a favor (Ingressos de valors representatius de deudes)

Interessos a favor (Ingressos de valors representatius de deudes)

Interessos ll/t valores rep deuda fer efecte impositiu ajuste→ 51200 + 245 = vm -> 53300 ajuste → 53500 - 51445 = 2055 al tratarse de vr con pn se abona a la cuenta 8 y 9 2055 251 Valors representatius de les deutes a ll/t Beneficis en actius financers per valoració d’actius i passius

efecto impositivo → 25% de 2055 = 513, 513,75 8301 Impost diferit Diferencias temporàries 479 513, 2055 900 Beneficis en actius financers per valoració d’actius i passius Impost diferit 8301 51, Ajustaments per valoració en instruments financers

any 4000 900 Interessos a favor (Ingressos de valors representatius de deudes)

Valors representatius de les deutes a ll/t Beneficis en actius financers per valoració d’actius i passius

183,5 8301 Impost diferit Diferencias temporàries 479 183, 734 900 Beneficis en actius financers per valoració d’actius i passius Impost diferit 8301 183, Ajustaments per valoració en instruments financers

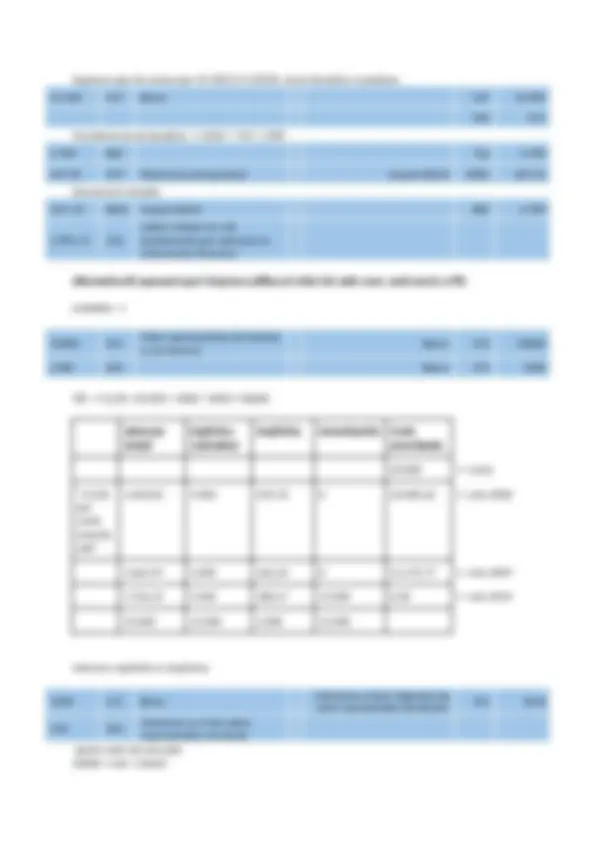

Classificar del llarg al curt termini: 53989 + 511 = valor mercat → 54500 53.989 541 Valos representatius de deudes a curt termini Valors representatius de les deutes a ll/t

Interessos a c/t de valors representatius de deute Interessos ll/t valores rep deuda

VM → 53500

ajuste de → 53500 - 50610= 2890 2890 541 Valos representatius de deudes a curt termini Beneficis per valoració d'instruments financers pel valor raonable

Ingressos de valors representatius de deudes

ajuste de valor de mercado 50000 + 610 + 2890 + 665 = 54165 VM→ 54. 54500 - 54165 = 335 335 541 Valos representatius de deudes a curt termini Beneficis per valoració d'instruments financers pel valor raonable

54500 572 Bancs 541 53225 Interessos a c/t de valors representatius de deute

P A S S I U S F I N A N C E R S

CATEGORIES

1. PASSIUS FINANCERS A COST AMORTITZAT

2. VALOR RAONABLE CANVIS P Y G

EJERCICIO NÚM. 1 (SÓLO HAY UNA MANERA DE HACER LOS PASIVOS FINANCIEROS)

Emisión de obligaciones simples a la par Una empresa emite el 1.1.08 un empréstito con las siguientes condiciones: ● Número de obligaciones emitidas: 1. ● Valor nominal: 500 euros/obligación ● Precio de emisión: a la par ● Vencimiento: 31.12. ● Valor de reembolso: igual al valor nominal Intereses: 5% a pagar cada 31 de diciembre. ● Gastos de emisión: 10.000 euros. Trabajo a realizar: ● Contabilizar la emisión de las obligaciones ● Contabilizar las operaciones a 31.12. ● Contabilizar las operaciones al vencimiento 31.12.09. TIR→ 6, 09 + 490.0000 - 25.000 - 525. Fluxos d’efectiu → 1.000 x 500 = 500.000 valor nominal 500.000 x 5%(intereses) = 25.000 (explicits) -10.000 = 490.000 (gastos de emision) Càlculs Data Intereses devengados Explícitos Intereses Intereses Implicitos Amortización (segons valor Capital pendiente

pagados reembolsat) 1/1/07 490. cap. pend x 6,092%

cap. pend x 6,092%

Importe Codi a Codi Importe Per l’emissió, amb els gastos 490000 572 Bancs Obligacion i bons 177 490000 Reclassificar del llarg al curt de la deuda 490.000 177 Obligacions i bons Obligacions i bons C/T 500 490. Contabilització dels interessos devengados en el període 29852 661 Ingressos d’obligacions i bons Bancs 572 25000 Obligacions i bons c/t 500 4852 Contabilización de intereses del periodo 2009 30.148 661 Ingressos d’obligacions i bons Bancs 572 25. Obligacions i bons c/t 500 5. Amortización de las obligaciones (l’últim any sempre s’ha de fer) 500.000 500 Obligacions i bons c/t Obligacions amortitzades 509 500. 500.000 509 Obligacions amortitzades Bancs 572 500. Valor de Reembolso → prima de reembolso i despeses, si hi han, s’ha de tenir en compte (en aquest exercici no hi ha po ueno). Assentaments iguals que a sobre però amb el canvi dels números. Ejercicio 3 para el martes. (no entregar).