1

TRANSPARENCIAS TEMA 2:

LA PLANIFICACIÓN FINANCIERA A LARGO

PLAZO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Planificació i Gestió Financera, Profesor: NINGUNO NINGUNO, Carrera: Ciències Empresarials, Universidad: UV

Tipo: Apuntes

1 / 34

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

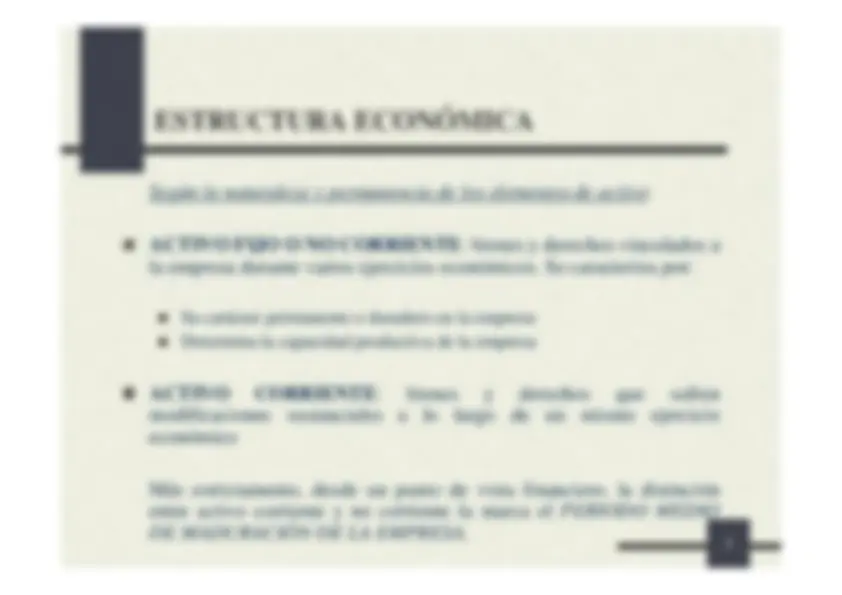

empresa^ distinguimos^ DOS

MASAS PATRIMONIALES : ESTRUCTURA ECONÓMICA O ACTIVO

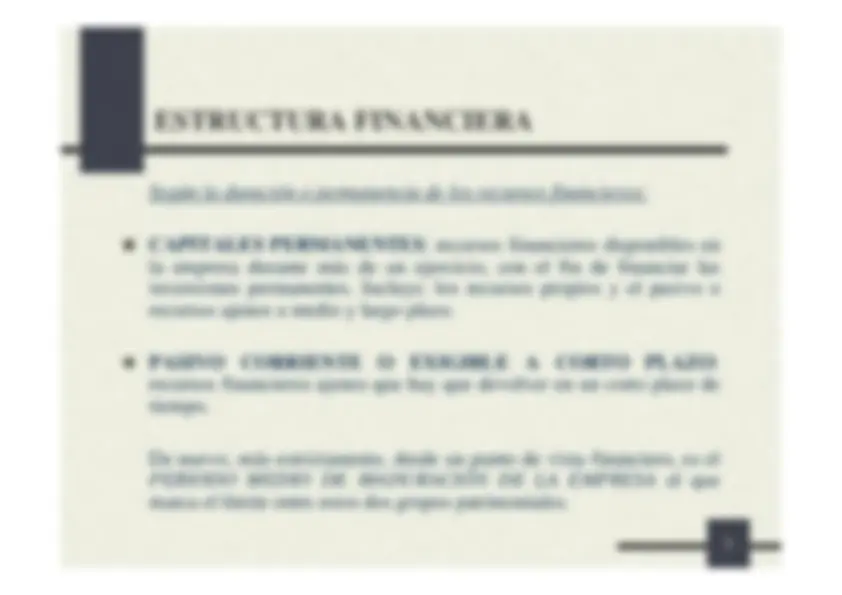

: bienes y derechos en los que están invertidos los recursos financieros de la empresa ESTRUCTURA^ FINANCIERA

O^ PASIVO^ Y^ NETO PATRIMONIAL : origen o naturaleza de los recursos financieros dela empresa.

: RECURSOS PROPIOS : patrimonio neto de la empresa, es decir,recursos^ financieros^ propiedad

de^ la^ empresa^ (capital^

social, reservas…) RECURSOS AJENOS : recursos financieros aportados a la empresapor personas físicas o jurídicas ajenas a la propiedad de la empresa, demodo que hay que devolverlos y remunerarlos (préstamos, empréstitos,proveedores…)

: recursos financieros disponibles en la empresa durante más de un ejercicio, con el fin de financiar lasinversiones permanentes. Incluye: los recursos propios y el pasivo orecursos ajenos a medio y largo plazo. PASIVO^ CORRIENTE^ O

EXIGIBLE^ A^ CORTO

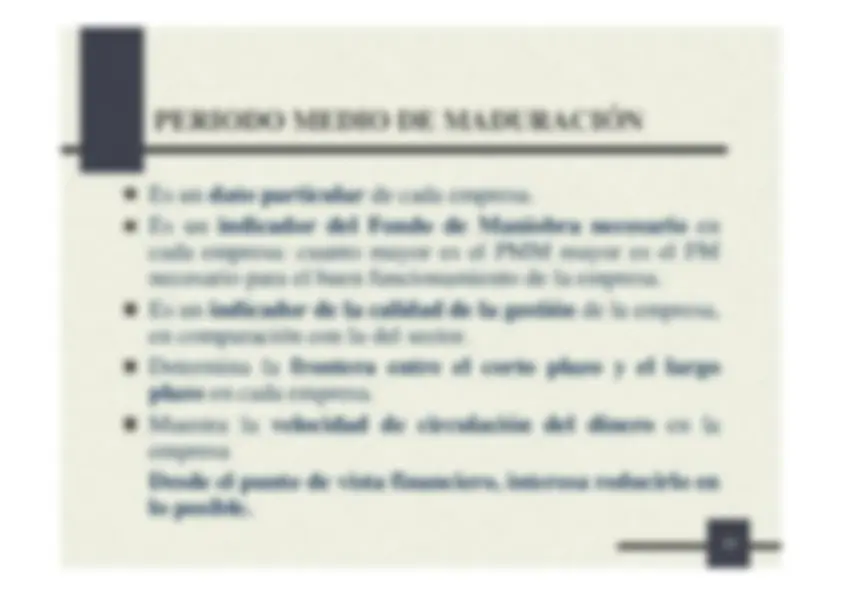

PLAZO : recursos financieros ajenos que hay que devolver en un corto plazo detiempo.De nuevo, más estrictamente, desde un punto de vista financiero, es el PERIODO MEDIO DE MADURACIÓN DE LA EMPRESA

el que marca el límite entre estos dos grupos patrimoniales.

: se obtiene sin necesidad de pacto explícito^ (impuestos^ pendientes

de^ pago,^ sueldos^ y^ salarios

por pagar…) FINANCIACIÓN^ NEGOCIADA

:^ su^ obtención^ requiere^

una negociación^ explícita^ entre

prestamista^ y^ prestatario

(préstamo, empréstito…)

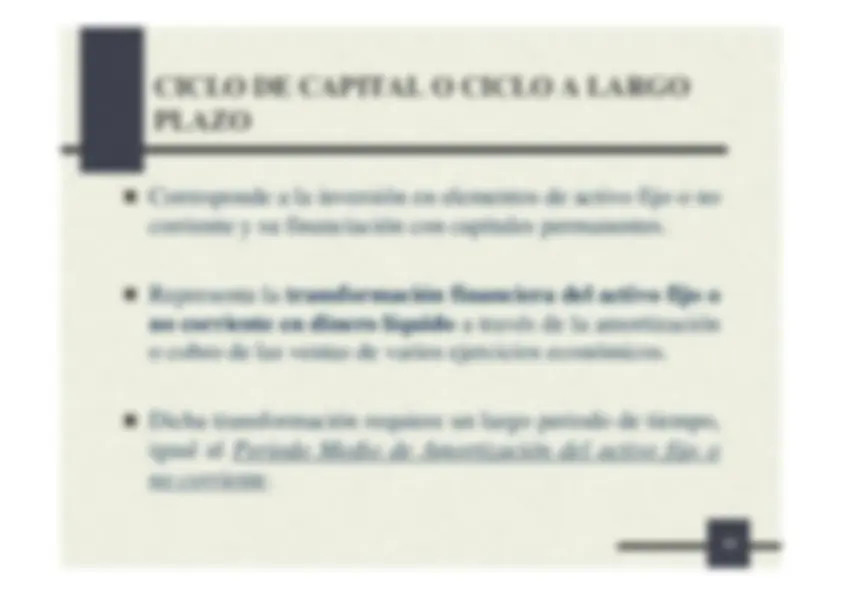

a través de la amortización o cobro de las ventas de varios ejercicios económicos. Dicha transformación requiere un largo periodo de tiempo,igual al^ Periodo Medio de Amortización del activo fijo ono corriente.

de^ transformación^ de

factores productivos en bienes y/o servicios. Representa^ la^ transformación

financiera^ de^ los elementos del activo corriente en dinero líquido

a través del cobro de las ventas de un ejercicio económico. Dicha transformación tiene lugar en un periodo de tiempoigual al^ Periodo Medio de Maduración de la empresa

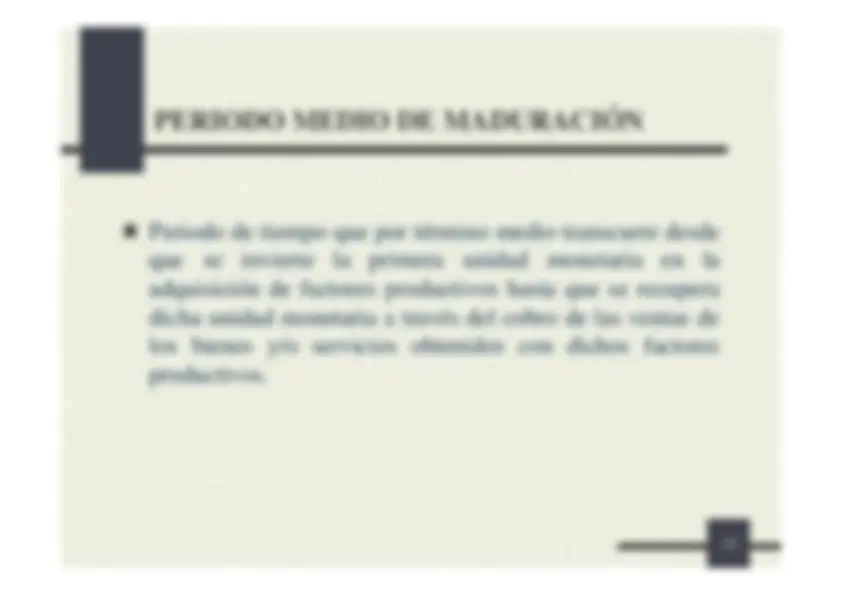

unidad^ monetaria^ en

la adquisición de factores productivos hasta que se recuperadicha unidad monetaria a través del cobro de las ventas delos bienes y/o servicios obtenidos con dichos factoresproductivos.

Periodo medio de almacenamiento de materia prima (p

Periodo medio de fabricación (p

Periodo medio de venta (p

Periodo medio de cobro (p

Periodo medio de pago (p

ciclos es particular de cada empresa. A efectos de simplificar, al corto plazo se le asigna un añoy al largo plazo más de un año. Con carácter general, el ciclo de capital incluye variosciclos de explotación.

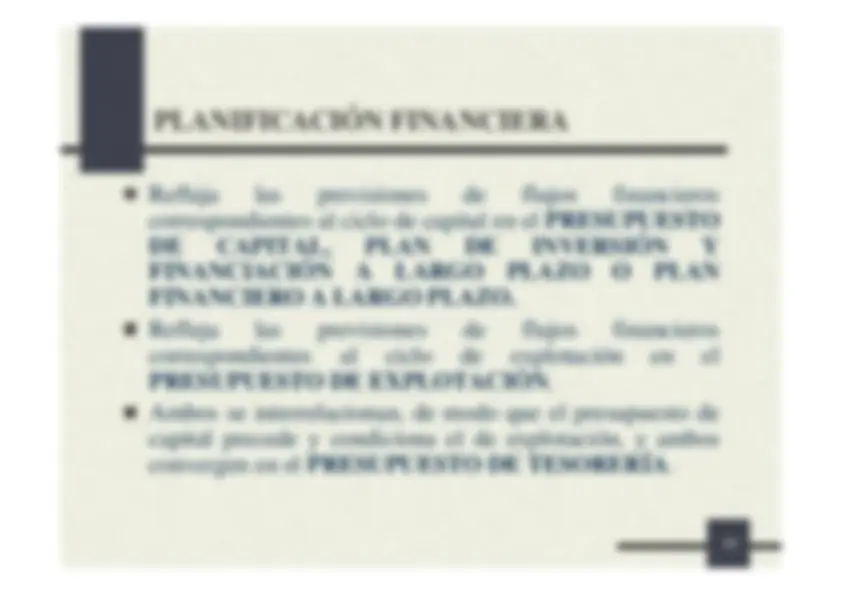

de^ flujos^ financieros correspondientes al ciclo de capital en el

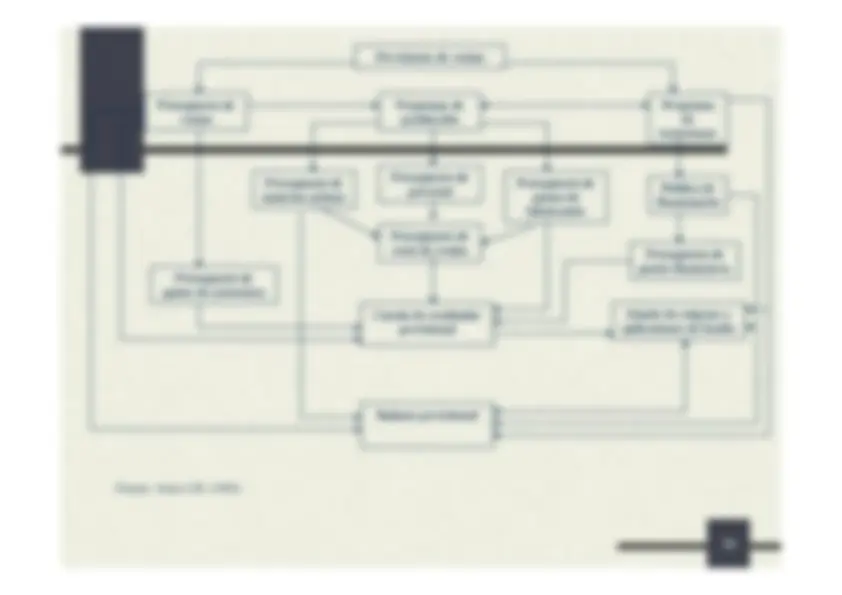

FINANCIERO A LARGO PLAZO. Refleja^ las^ previsiones

de^ flujos^ financieros correspondientes^ al^

ciclo^ de^ explotación

en^ el PRESUPUESTO DE EXPLOTACIÓN

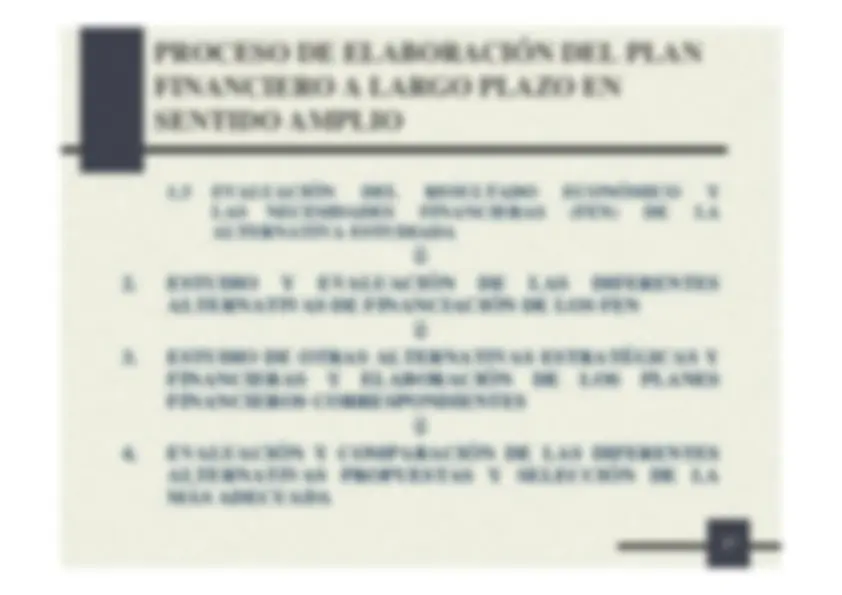

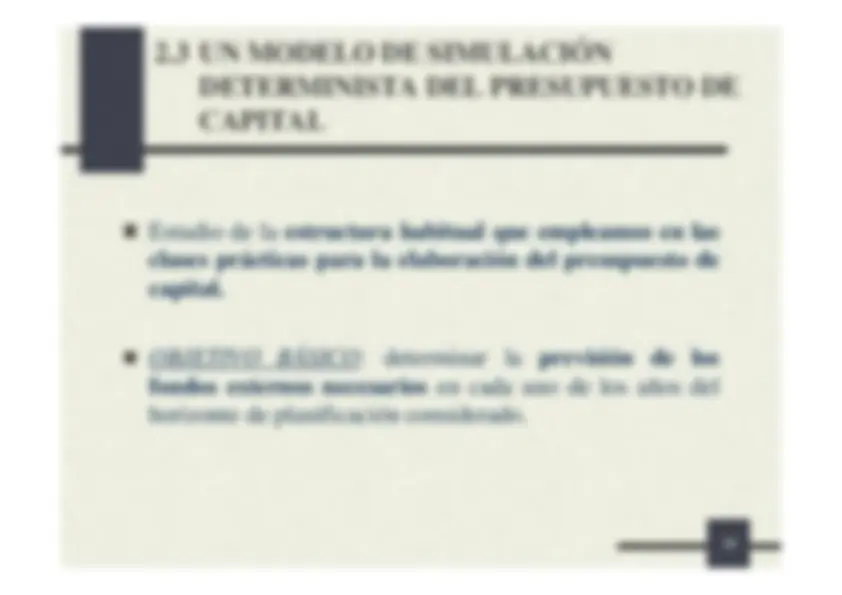

Ambos se interrelacionan, de modo que el presupuesto decapital precede y condiciona el de explotación, y ambosconvergen en el^ PRESUPUESTO DE TESORERÍA

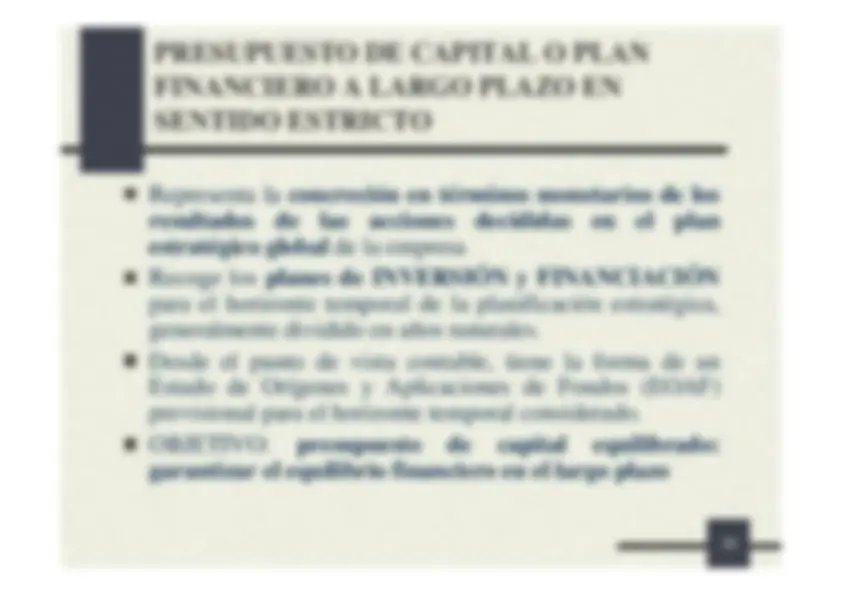

decididas^ en^ el^ plan estratégico global^ de la empresa Recoge los^ planes de INVERSIÓN y FINANCIACIÓN para el horizonte temporal de la planificación estratégica,generalmente dividido en años naturales. Desde el punto de vista contable, tiene la forma de unEstado de Orígenes y Aplicaciones de Fondos (EOAF)previsional para el horizonte temporal considerado. OBJETIVO:^ presupuesto

de^ capital^ equilibrado: garantizar el equilibrio financiero en el largo plazo