Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Planificació i Gestió Financera, Profesor: NINGUNO NINGUNO, Carrera: Ciències Empresarials, Universidad: UV

Tipo: Apuntes

1 / 48

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CORRIENTE:^ en^ función^ de^

la^ naturaleza^ de^ la^ actividad empresarial,^ financiadas^ por^ capitales

permanentes^ y^ enmarcadas dentro de la estrategia empresarial. DECISIONES EN EL CORTO PLAZO, EN EL DÍA A DÍASOBRE:^ política de ventas, riesgo con clientes, gestión de stocks,financiación a corto, gestión de tesorería, etc.

Aspectos clave que

¿cómo prever mejor los^ déficits^ y^ superávits^ de^ tesorería?,

¿cómo^ se^ pueden^ reinvertir óptimamente los superávits de caja?(2º apdo) 4. ¿Cuál es la política de crédito a clientes que mejor se adapta a lascaracterísticas y objetivos de la empresa? ¿

es adecuada la política de cobro? ¿es conveniente introducir o modificar los descuentos por prontopago o por cantidad? 5. ¿Cuál es el nivel conveniente de stocks?,

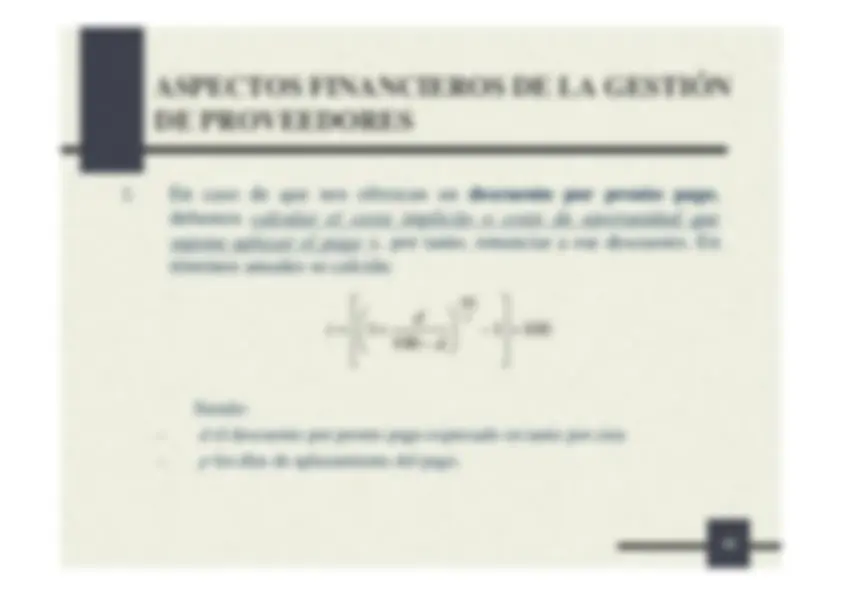

¿cómo se interrelacionan la producción y las existencias?, ¿es aconsejable reducir el nivel de stocks? (4ºapdo.) 6. ¿Puede aprovecharse mejor el crédito de proveedores

?, ¿es mejorable la política de pagos?

bancaria^ a^ corto?^ ¿existen^ otras alternativas?, ¿qué número de bancos es el adecuado y cuáles?,

¿es mejorable la gestión con proveedores financieros desde el punto de vista de la eficiencia, capacidad derespuestas y coste asociado?^ (tema 6) 8. ¿Cuál sería el efecto conjunto de una reducción de capital circulante sobre larentabilidad de la empresa y qué consecuencias acarrearía sobre la producción,ventas, clientes, liquidez e imagen externa de la empresa?9. ¿Están bien controlados los circulantes?,^

¿cómo se puede mejorar su control? EN RESUMEN:^ ^ ¿Qué políticas de caja, de crédito comercial, de stocks, de proveedores y definanciación a corto plazo deben establecerse?^ ^ ¿Qué instrumentos son los idóneos para desarrollar esas políticas?^ ^ ¿Cómo se puede realizar el control de los mismos?

y^ determinación^ de^ la

) y en la posible falta de capacidad para afrontar compromisos financieros contraídos( riesgo financiero )

de^ un^ nivel^ adecuado^ de información que permita tomar decisiones intradía (banca electrónica,medios informáticos que facilitan la conciliación de cuentas en tiemporeal).

que nos^ permiten^ conocer^ en^ tiempo

real^ los^ cobros,^ pagos,^ saldos bancarios, presupuestos. Una gestión de la^ posición bancaria en fecha-valor Elaboración y seguimiento del presupuesto de tesorería La utilización de^ sistemas de control interno

, con el fin de detectar desfases entre cobros y pagos y adoptar medidas correctoras Una^ política^ de^ empresa^ clara

y^ definida^ respecto^ a:^ política bancaria, instrumentos de inversión de los excedentes de tesorería,grado de exposición al riesgo (de tipos de interés, de tipos de cambio,etc.)

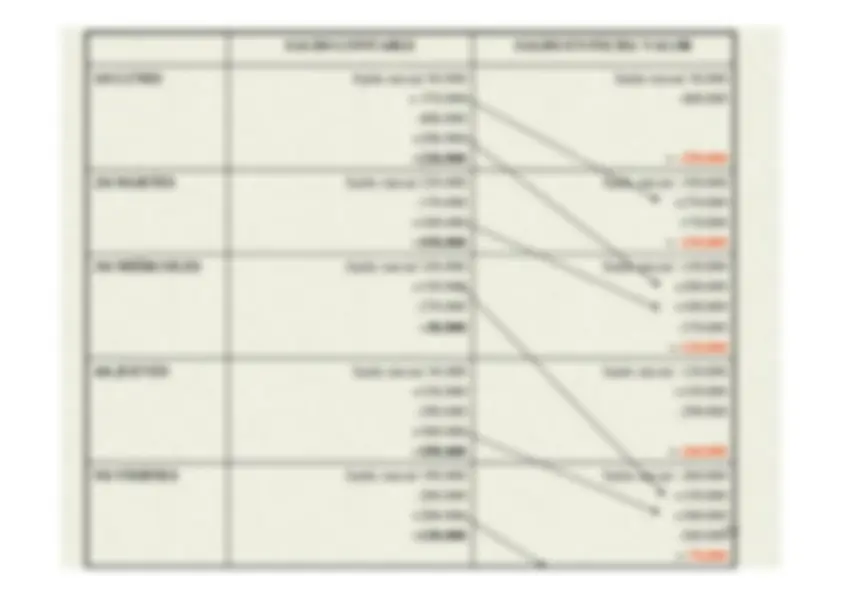

- Saldo inicial -260.000+150.000+300.000^13 -260.000= -70. - Saldo inicial -120.000 Saldo inicial 190.000 5/6 VIERNES -260.000+200.000= 130. - +150.000-290.000= -260. - Saldo inicial -150.000 Saldo inicial 30.000 4/6 JUEVES +150.000-290.000+300.000= 190. - +200.000+100.000-270.000= -120. - Saldo inicial -350.000 Saldo inicial 150.000 3/6 MIÉRCOLES +150.000-270.000= 30. - +370.000-170.000= -150. necesidad de mantener activos líquidos en cantidades suficientes paraafrontar con normalidad las obligaciones de pago de la empresa^ Es imprescindible conocer las obligaciones de pago y los derechos decobro^ previstos^ en^ cuantía^ y^ en

tiempo.^ Es^ decir,^ es^ necesario PLANIFICAR^ LA^ TESORERÍA,

lo^ cual^ se^ realiza^ a^ través^ del PRESUPUESTO DE TESORERÍA OBJETIVO^ BÁSICO^ DEL^ PRESUPUESTO

proporcionar información necesaria para la gestión de cobros y pagosen la empresa y, consecuentemente, sobre las previsiones de déficit osuperávit con la finalidad de poder tomar, con suficiente antelación, lasmedidas necesarias para atender adecuadamente sus obligaciones depago^ ^ M antener el equilibrio financiero=garantizar la liquidez

, ya que constituyen una primera medida en la eficacia en la gestión de los flujosmonetarios^. El presupuesto de tesorería es el

eslabón^ que^ une^ la cadena presupuestaria^ de^ la^ empresa,

donde^ se^ integran^ todos^ los presupuestos con independencia de que sean a corto o largo plazo,ya que la caja de la empresa es única.

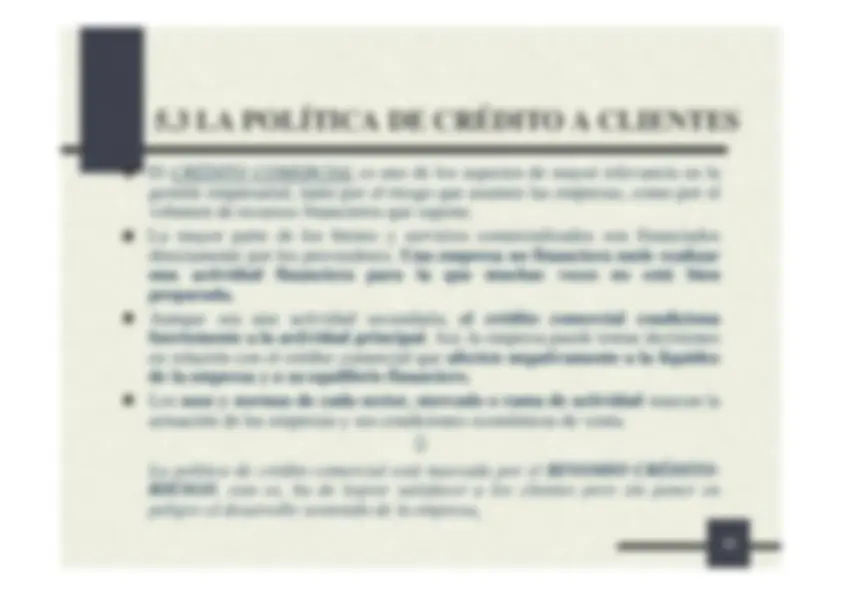

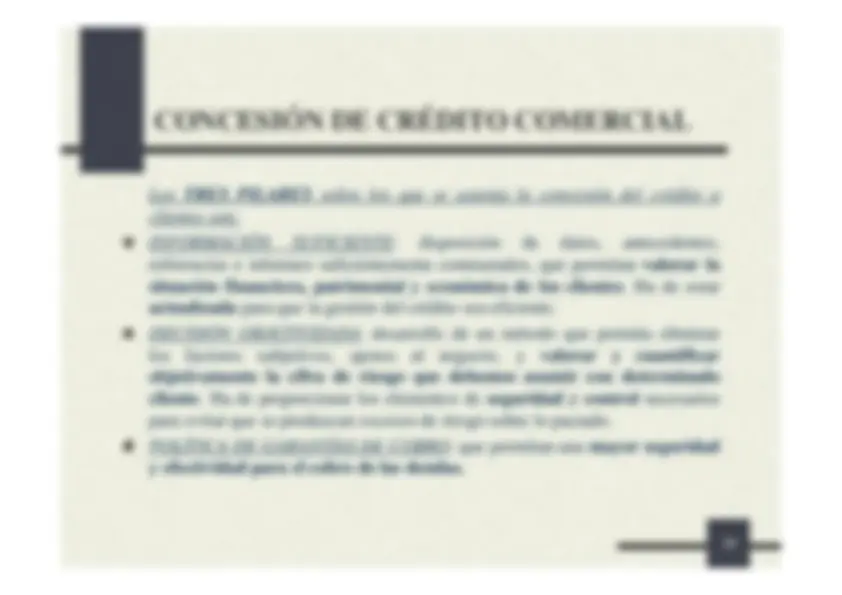

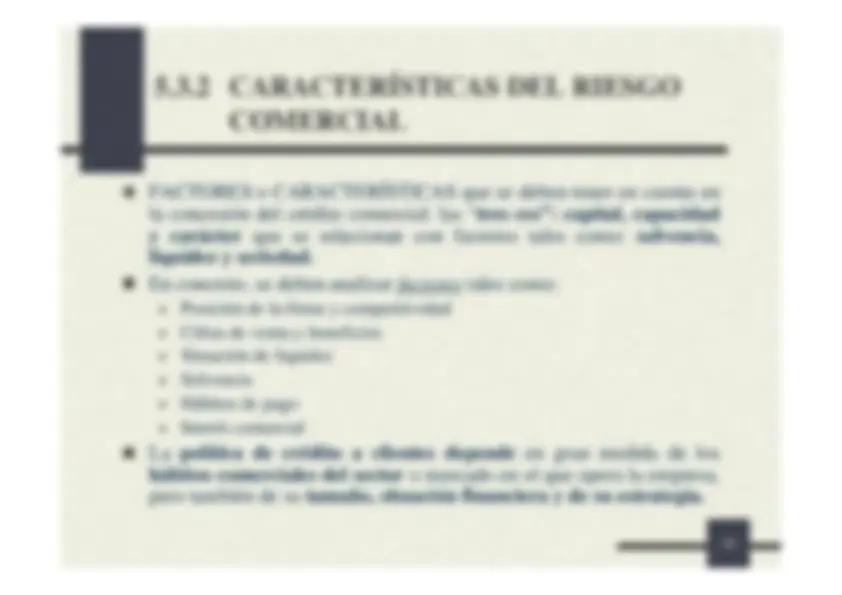

(en concreto, el plazo de cobro que se da a clientes)^ depende^ en gran parte de factores como:^ ^ El sector de actividad de la empresa^ ^ Su posición de mercado respecto a sus competidores^ ^ Y sus propios compromisos estratégicos Posibilidad de^ mejorar la política de cobros

concienciando, especialmente al área comercial de la importancia^ de optimizar los circuitos de cobros^ ^ Análisis y redefinición de los circuitos administrativos internos,^ desde la captación del pedido hasta la gestión del instrumento de cobro

. Desglosar los componentes del periodo de cobro desde el pedido hasta elcobro^ en^ fecha^ valor,^ analizando

dónde^ se^ pueden^ hacer^ mejoras, acotando y reduciendo los procesos y garantizando al mismo tiempo laseguridad de las operaciones^ P.e.: Evitar facturación posterior a la entrega, cobrosal contado posteriores al momento de la entrega y la facturación, atrasos en pagos concheque o transferencia, impagados y atraso en su detección y cobro, floating de cobros,etc.

los^ nuevos^ acontecimientos^ e información que se disponen a lo largo del tiempo. A través del control del presupuesto de tesorería se pretende

mejorar el sistema de información de la empresa

, cuidando que las previsiones de cobros y pagos se cumplan en los plazos previstos. En caso contrario,hay que^ identificar las desviaciones entre valores previstos y reales yadoptar medidas correctoras^ que supongan el menor coste para laempresa.

sobre^ el^ adecuado^ periodo^ de presupuestación que sea válida para cualquier tipo de empresa, paracualquier^ tipo^ de^ actividad^ o^ de

sector^ y^ en^ cualquier^ situación económica. Presupuestos de gestión : su horizonte coincide con el del ejercicioeconómico de la empresa. Presupuestos operativos : comprenden un tramo del presupuesto degestión, días o semanas.