Costes Asociados al

Personal

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: costes, Profesor: rosalia rosalia, Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 13

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La M.O es el esfuerzo físico e intelectual necesario parafabricar un producto. Por lo tanto, el coste de la M.O es elprecio que debe pagar la empresa por utilizar RRHH en elproceso de producción.El coste del trabajo representa la contribución del elementohumano a la producciónJunto con los materiales es uno de los principales costes defabricación.Los costes de personal son de los que más crecen, por loque la empresas quieren máquinas y reducir M.O.

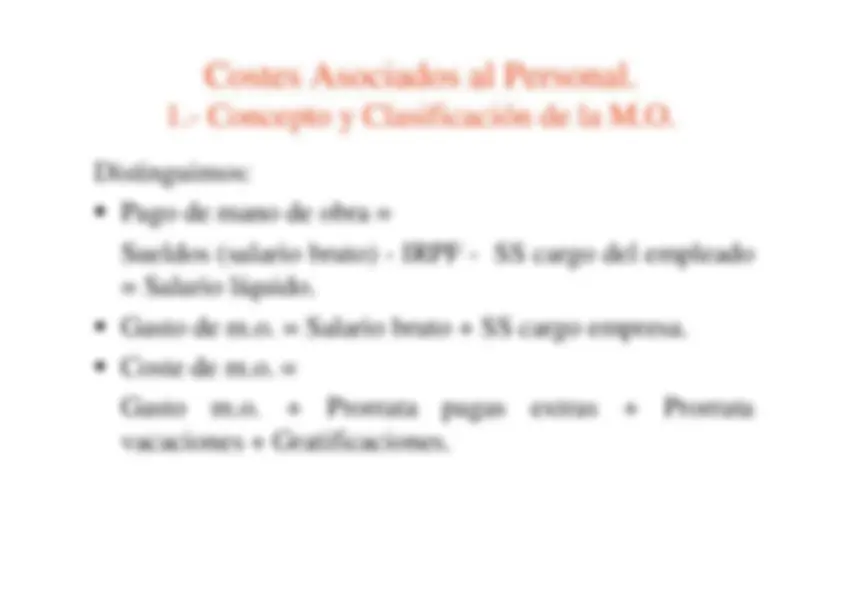

Distinguimos:

Pago de mano de obra =Sueldos (salario bruto) - IRPF - SS cargo del empleado= Salario líquido.

Gasto de m.o. = Salario bruto + SS cargo empresa.

Coste de m.o. =Gasto

m.o.

Prorrata

pagas

extras

Prorrata

vacaciones + Gratificaciones.

El estudio del coste de la M.O se centra en tres puntos:

1.Determinar y controlar los tiempos de trabajo.2.Valorar los consumos del factor humano (Valorar el

factor trabajo).

3.Asignar

los

costes

(directos

e

indirectos)

a

los

productos finales

.

El control de tiempos es necesario para determinar lasretribuciones, distribuir los costes entre los productos yanalizar la productividad. Diferenciamos entre 3 tiempos:

Tiempo de presencia

(T). El que el trabajador está

en el trabajo.

Tiempo de trabajo

(t). El que cada trabajador

dedica a cada tarea asignada.

Tiempos muertos

(T-t). Diferencia entre los dos

anteriores. Se producen debido a causas endógenas(costes

directos

y

se

imputan

al

producto)

y

exógenas (costes indirectos que no se imputan alproducto si no al ejercicio).

Como ya hemos dicho los tiempos muertos se asignan dedos formas a los costes:

1.- Incorporarlos al producto:

1.1 Como coste directo (t. muerto en proporción al

producto).

1.2.Como

coste

indirecto

(todos

los

t.

muertos

asignados a todos los productos).

2.- No imputarlos al producto: Tratarlos como coste del

ejercicio.

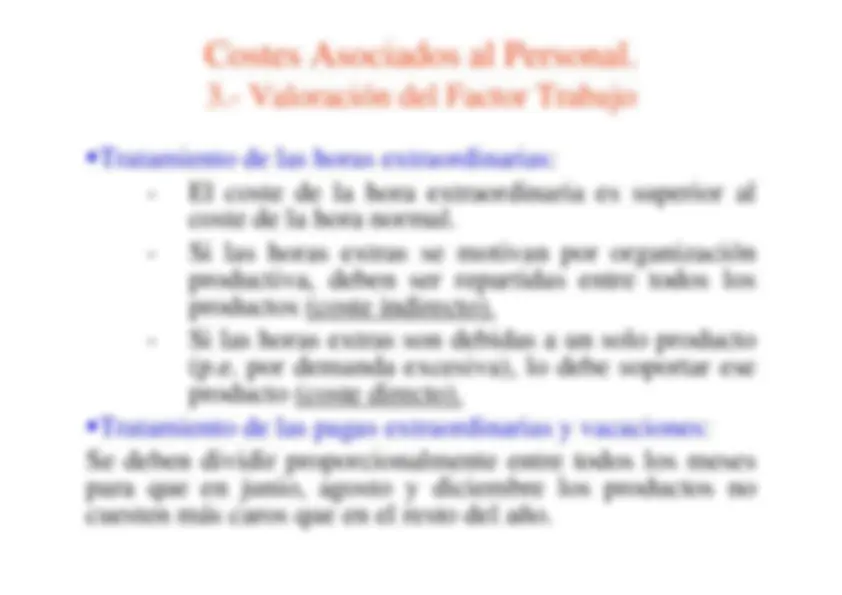

Tratamiento de las horas extraordinarias:

El coste de la hora extraordinaria es superior alcoste de la hora normal.

Si las horas extras se motivan por organizaciónproductiva, deben ser repartidas entre todos losproductos (coste indirecto).

Si las horas extras son debidas a un solo producto(p.e. por demanda excesiva), lo debe soportar eseproducto (coste directo).

Tratamiento de las pagas extraordinarias y vacaciones: Se deben dividir proporcionalmente entre todos los mesespara que en junio, agosto y diciembre los productos nocuesten más caros que en el resto del año.

Desde una óptica totalmente económica, cualquiera quesea el sistema de retribución elegido debe de lograr losobjetivos siguientes:

1.Recompensar

la

capacidad,

el

esfuerzo

y

la

responsabilidad. 2.Que

los

incentivos

económicos

prometidos

conduzcan a un incremento de la productividad, sinmerma de los aspectos cualitativos del producto dela empresa.

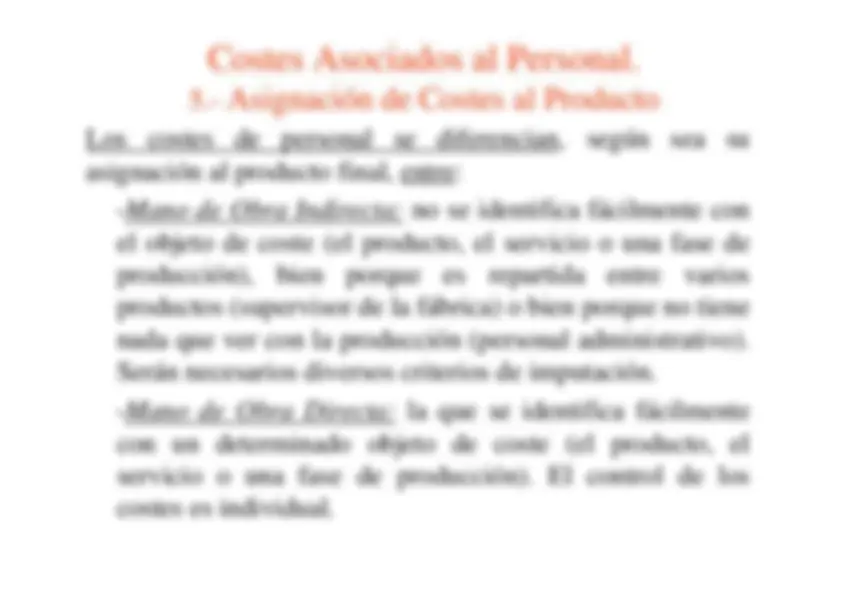

Los

costes

de

personal

se

diferencian,

según

sea

su

asignación al producto final, entre:

Mano de Obra Indirecta:

no se identifica fácilmente con

el objeto de coste (el producto, el servicio o una fase deproducción),

bien

porque

es

repartida

entre

varios

productos (supervisor de la fábrica) o bien porque no tienenada que ver con la producción (personal administrativo).Serán necesarios diversos criterios de imputación.-

Mano de Obra Directa:

la que se identifica fácilmente

con

un

determinado

objeto

de

coste

(el

producto,

el

servicio o una fase de producción). El control de loscostes es individual.