¡Descarga Teoria optimizacion matematica y más Apuntes en PDF de Métodos Matemáticos para Análisis Numérico y Optimización solo en Docsity!

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y

ADMINISTRATIVAS CARRERA DE ECONOMÍA

NOTAS DE CLASE

Economía Matemática

UNIDAD V: ELEMENTOS DE

OPTIMIZACIÓN DINÁMICA

JUAN PABLO SARMIENTO JARA

Estas Notas Corresponden al Curso de Economía Matemática que se imparte en la carrera de Economía de la

Universidad de Cuenca en el cuarto semestre de estudios. Se agradece a Ximena Bernal por su colaboración en la

digitación de este capítulo.

ELEMENTOS DE OPTIMIZACIÓN DINÁMICA

La Optimización Dinámica estudia la optimización de sistemas dinámicos, es decir, sistemas que varían

con el tiempo. A diferencia de la optimización estática, la optimización dinámica busca una secuencia de

valores (tiempo discreto) o una función (tiempo continuo) que maximice o minimice un funcional.

TÉCNICAS DE OPTIMIZACIÓN DINÁMICA

- Cálculo de Variaciones (Euler, Lagrange, Legendre entre otros. Siglo XVIII). Aplica a

problemas en tiempo continuo, y se la considera la técnica clásica de optimización dinámica.

- Teoría de Control Óptimo (Pontrayagin, principios de los años 60). Utilizada también para

optimizar sistemas dinámicos continuos y que son susceptibles de ser influenciados por fuerzas

externas. Se basa en el principio del máximo de Pontrayagin, que de hecho también se puede

aplicar a problemas en tiempo discreto, pero se lo hace con menor frecuencia

- Programación Dinámica (Bellman, finales de los años 50). La programación dinámica es una

técnica utilizada para optimizar sistemas dinámicos, con mayor aplicación a problemas en

tiempo discreto. Su principio básico es la llamada Ecuación del Bellman.

- Programación dinámica estocástica. Se aplican los principios de la programación dinámica

a procesos estocásticos, es decir procesos que asumen aleatoriedad en el sistema.

CALCULO DE VARIACIONES

Iniciamos este tema con el estudio de la técnica conocida como cálculo de variaciones. Por

simplicidad, asumiremos problemas con una sola variable, y por ahora con condición inicial y

condición final dadas.

Conceptos preliminares

Sean 𝑡 0

y 𝑡

1

números reales definidos en el intervalo [𝑡

0 ,

1

], asumiendo que 𝑡

0

1

. Se define al

conjunto de funciones Ω , como:

𝛀 = {𝑋: [𝑡

0

1

] → ℝ/Poseen derivadas continuas}

Considere 𝑋

1

y 𝑋

2

𝜖 𝛀, con las siguientes propiedades:

i) 𝑋

1

2

1

2

ii) Para un escalar 𝜆 ϵ ℝ, se tiene que 𝜆𝑋

Estas operaciones definen a 𝛀 como un Espacio Vectorial.

3

2

‖ = 𝑀á𝑥 | 1 + √ 36 − (𝑡 − 4 )

2

𝑡 ∈ ( 1 ; 5 )

Nótese que utilizando los valores extremos no se obtiene la norma, ya que con 𝑡 = 1 ,

3

= 6. Y

con 𝑡 = 5 ;

3

= 6 , 9. En este caso se requiere calcular un punto crítico. Para ello primero

obtenemos la primera derivada de 𝑋 3

, luego igualamos dicha derivada a cero:

3

′

[

2

]

−

1

2 [ − 2 (𝑡 − 4 )

]

Simplificando − 2 𝑡 + 8 = 0. Finalmente el máximo (verificar) se obtiene cuando 𝑡 = 4

Se define a la distancia en 𝛀 como 𝑑(𝑋

1

2

1

2

‖ = 𝑀á𝑥|𝑋

1

2

𝑡 Є [𝑡

0

, 𝑡

1

]

El conjunto 𝛀 con una distancia definida es un Espacio Métrico

Ejemplo 3 : Encuentre la distancia entre las funciones 𝑋 1

y 𝑋

2

1

2

= 𝑀á𝑥

2

𝑡 ∈ ( 1 , 5 )

Sea 𝑋 0

∈ 𝛀 y sea 𝛿 ∈ ℝ (𝛿 > 0 ). Se define a la Bola Abierta con centro 𝑋

0

y radio 𝛿, como:

0

0

Gráficamente:

Un funcional 𝐽

es una aplicación cuyo dominio es un conjunto de funciones y cuyo rango es

un subconjunto de ℝ. En este caso consideramos funcionales 𝐽 cuyo dominio es el conjunto 𝛀, es

decir:

Ejemplos de Funcional:

𝑡

1

𝑡 0

𝑡

0

+𝑡

1

2

FORMULACIÓN DEL PROBLEMA DE CÁLCULO DE VARIACIONES

Iniciamos planteando el problema del cálculo de variaciones considerando una sola variable y

suponiendo que la condición inicial y la condición final están dadas. “Sea F una función 𝐶

( 2 )

, se

considera el siguiente funcional:

𝐽(𝑋) = ∫ 𝐹[𝑋(𝑡); 𝑋

(𝑡); 𝑡]𝑑𝑡

𝑡

1

𝑡

0

Una función 𝐾

∗

(𝑡) es admisible si cumple con las condiciones inicial y final dadas, a saber:

∗

0

y 𝐾

∗

1

1

En general, una función 𝑋

∗

(𝑡) constituye un máximo global si para cualquier otra función

admisible de 𝑋(𝑡)

∗

Una función admisible 𝑋

∗

(𝑡), se dice que es un máximo local si existe un 𝛿 > 0 tal que para toda

función admisible 𝑋, perteneciente a 𝐵(𝑋

∗

, 𝛿) Se verifica que

∗

CONDICIÓN NECESARIA DE OPTIMALIDAD

Teorema: 𝑋

∗

es un máximo local del problema definido previamente, si se verifica la siguiente

condición:

𝑥

[𝑋

∗

∗

(𝑡), 𝑡] −

𝑥̇

[𝑋

∗

∗

(𝑡), 𝑡] = 0

[

0

1

]

A esta ecuación se la conoce como Ecuación de Euler.

Ejemplo 1

𝑀á𝑥 𝐽

2

2

0

Con: 𝑋

Dada la función 𝐹 = (− 12 𝑡𝑋 − 𝑋

̇

2

), en primer lugar encontramos 𝐹

𝑋

[𝑋

∗

∗

, 𝑡], que de manera

simplificada se puede escribir como:

𝑋

Luego encontramos 𝐹

𝑋

̇

[𝑋

∗

∗

, 𝑡]

𝑋

̇

Finalmente,

𝑑

𝑑𝑡

𝑋

̇

[𝑋

∗

∗

, 𝑡] es igual a:

𝑋

̇

Por tanto, la condición necesaria de optimalidad (Ecuación de Euler) es− 12 𝑡 + 2 𝑋

Reordenando términos, llegamos a:

= 12 𝑡. Esto implica que 𝑋

= 6 𝑡. Nótese que estamos frente a una ecuación diferencial de

segundo orden, que debemos resolver

Integrando con respecto al tiempo obtenemos 𝑋

2

1

. Integrando nuevamente, llegamos a

la expresión de solución

∗

3

1

2

Con 𝑘 1

y 𝑘

2

constantes, que se encuentran fácilmente utilizando las condiciones iniciales:

2

3

1

1

Finalmente:

∗

3

Que es la función solución que maximiza el funcional.

Ejercicio: Maximizar el siguiente funcional:

𝑀á𝑥 𝐽(𝑥) = ∫ ( 2 − 3 𝑋𝑋

2

1

0

Con 𝑋( 0 ) = 0

𝐹 𝑋

= − 3 𝑋

̇

2

Aplicando este caso que “𝑡” no afecta a 𝐹 y simplificando la nomenclatura, obtenemos:

𝑋

𝑋

̇

La ecuación de Euler plantea:

𝑋

𝑋

̇

Reemplazando (2) en (1):

𝑋

̇

𝑋

̇

Nótese que el lado derecho es la derivada de 𝑋

𝑋

̇

con respecto a 𝑡. Por lo tanto, podemos

escribir:

𝑋

̇

Reordenando términos,

𝑋

̇

Finalmente, integrando con respecto a t, llegamos a la expresión buscada, donde 𝐶 es una constante

𝑋

̇

Ahora apliquemos este resultado al ejercicio anterior

𝑋

̇

= 0 , es igual a

2

2

2

2

2

2

2

1

𝑋

), con 𝐴 = (

𝐶− 2

3

Obteniendo la raíz:

1

√𝑋

), con 𝐵 = √𝐴

Aplicando el método de ecuaciones separables

2

3

3

2

- Є = 𝐵𝑡, siendo Є una constante

3

2

3

2

= 𝐹𝑡 + 𝐷, donde las constantes son 𝐹 =

3

2

𝐵 y 𝐷 = −

3

2

∗

2

3

Aplicando las condiciones iniciales:

2

3 = 0

2

3

= 1

Finalmente,

∗

2

3

, 𝑝𝑎𝑟𝑎 𝑡 Є

[

]

CONDICIÓN NECESARIA DE SEGUNDO ORDEN: CONDICIÓN DE LEGENDRE

Si 𝑋

∗

(𝑡) es un máximo local, entonces en 𝑋

∗

(𝑡) se verifica que:

𝑋

̇ 𝑋

̇

[𝑋

∗

∗

(𝑡), 𝑡] ≤ 0

[

0

1

]

Si 𝑋

∗

es un mínimo local, entonces en 𝑋

∗

se verifica que:

𝑋

̇

𝑋

̇

[𝑋

∗

∗

, 𝑡] > 0

∀ 𝑡 ∈ [𝑡

0

1

]

Usando las condiciones iniciales, encontramos los valores de las constantes

1

2

1

2

− 1

2

1

Reemplazando:

1

1

− 1

1

2

1

2

1

− 1

1

2

1

2

1

1

2

( 1 −𝑒)

(𝑒−𝑒

− 1

)

2

∗

1

𝑡

−𝑡

1

2

𝑡

, 𝑃𝑎𝑟𝑎 𝑡 ∈ [ 0 , 1 ]

Condición de segundo orden:

𝑋

̇ 𝑋

̇

= 2 > 0 → 𝐸𝑠 𝑢𝑛 𝑚í𝑛𝑖𝑚𝑜 𝑙𝑜𝑐𝑎𝑙

OBTENCIÓN DE LA ECUACIÓN DE EULER (OPTATIVO)

Para la demostración, necesitamos dos resultados previos, los mismos que se enuncian a

continuación (el primero de ellos sin prueba).

Proposición 1 : “Sea 𝑓 una función continua en el intervalo

[

0

1

]

y sea 𝜂 una función

diferenciable definida en [𝑡 0

1

] con 𝜂(𝑡

0

1

Si ∫

𝑡 1

𝑡

0

entonces 𝑓

= 0 para todo 𝑡 en

[

0

1

]

Fórmula de Leibniz (Expresión para encontrar la derivada de una integral)

𝑣(𝛼)

𝑢(𝛼)

𝑣(𝛼)

𝑢(𝛼)

𝑑𝑧 + 𝑓[𝛼, 𝑣(𝛼)]𝑣

′

(𝛼) − 𝑓[𝛼, 𝑢(𝛼)]𝑢′(𝛼)

Demostración : Sea 𝑔(𝛼, 𝑧), una función tal que

𝜕𝑔(𝛼,𝑧)

𝜕𝑧

Entonces:

𝑣

( 𝛼

)

𝑢(𝛼)

[𝑔(𝛼, 𝑣

)]

− [

]

Usando la regla de la cadena. Luego, reordenando términos:

′

Con lo que se llega a la demostración buscada

𝑣(𝛼)

𝑢(𝛼)

𝑣(𝛼)

𝑢(𝛼)

′

Condición de Euler: Sea 𝑋

∗

(𝑡) una función que maximiza el problema dado y sea 𝜂(𝑡) una

función diferenciable definida en

[

0

1

]

con 𝜂

0

1

= 0_. Para un número real cualquiera_

ε, definimos a la siguiente función:

𝜀

∗

𝑋

̇

𝑡

1

𝑡

0

𝑋

̇

𝑡

1

𝑡

0

ya que

[

0

1

]

Finalmente,

𝑋

𝑡 1

𝑡 0

𝑋

̇

𝑡 1

𝑡 0

𝑡

1

𝑡

0

[𝐹

𝑥

𝑋

̇

] 𝑑𝑡 = 0

Usando la proposición 1 , obtenemos:

𝑥

𝑋

̇

CONDICIONES FINALES ALTERNATIVAS

Instante final dado y estado final libre

El problema ahora es el siguiente:

𝑀á𝑥 𝐽

𝑡

1

𝑡

0

Con 𝑋(𝑡

0

0

Sea 𝑋

∗

un óptimo del problema anterior, entonces se verifican tres condiciones:

1) La ecuación de Euler (𝐹

𝑋

𝑑

𝑑𝑡

𝑋

̇

2) La condición de Legendre:

𝑋

̇

𝑋

̇

≥ 0 (Mínimo local)

𝑋

̇

𝑋

̇

< 0 (Máximo local)

3) Condición de transversalidad (nueva)

[𝐹

𝑋

̇

𝑡=𝑡

1

] = 0

Esta última condición se obtiene debido a que ahora:

𝑋

̇

𝑡

1

𝑡

0

𝑋

̇

𝑡

0

𝑡

1

𝑋

̇

𝑡

1

𝑡

0

𝑋

̇

𝑡

1

𝑋

̇

𝑡

1

𝑡

0

Entonces:

′

𝑋

𝑡

1

𝑡

0

𝑋

̇

𝑡

1

𝑡

0

𝑋

̇

𝑡

1

= ∫ 𝜂 [𝐹

𝑋

𝑋

̇

]

𝑡 1

𝑡 0

𝑋

̇

𝑡

1

= 0

Por lo que, finalmente, dado que 𝜂 no es cero

𝑋

̇

𝑡

1

2

1

2

Es decir que 𝑘

2

Condición de Transversalidad:

La condición de transversalidad es [𝐹

𝑋

̇

𝑡=𝑡 1

] = 0. Esta condición aplicada al presente caso da

como resultado que:

[

1

]

= 0. Deducimos entonces que 𝑘

1

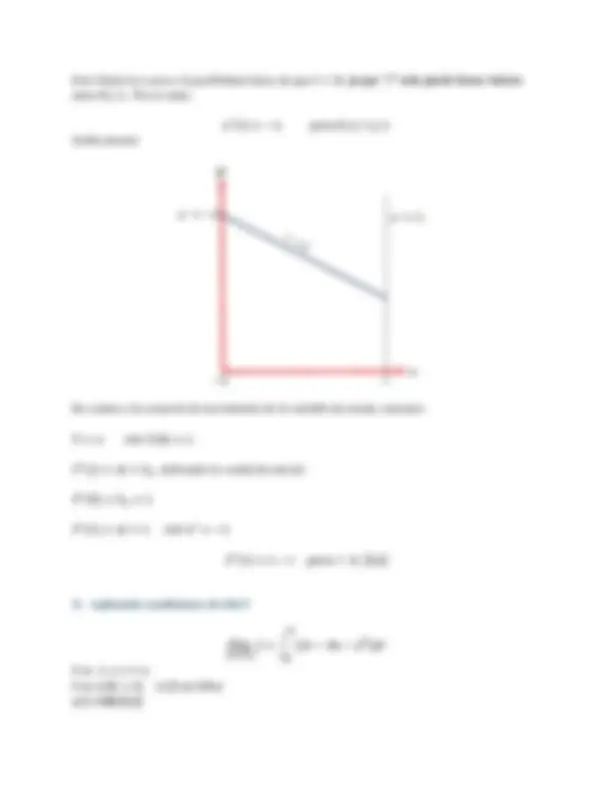

La solución general luego de determinar las constantes es

∗

1

4

2

𝑃𝑎𝑟𝑎 𝑡 ∈ [ 0 , 2 ]

Condición de Legendre:

𝑥̇ 𝑥̇

= 2 > 0 → (𝑀í𝑛𝑖𝑚𝑜)

EJEMPLO: UN MODELO DE GESTIÓN DE UN RECURSO NATURAL NO

RENOVABLE

Una empresa tiene los derechos de explotación de un recurso natural no renovable para el período

comprendido 𝑡

0

y 𝑡

1

. Su función de beneficios 𝜋(𝑥, 𝑞, 𝑡), donde:

𝑞 = 𝐸𝑥𝑡𝑟𝑎𝑐𝑐𝑖ó𝑛 𝑖𝑛𝑠𝑡𝑎𝑛𝑡á𝑛𝑒𝑎 𝑑𝑒𝑙 𝑟𝑒𝑐𝑢𝑟𝑠𝑜 𝑒𝑛 t

Se parte de la siguiente ecuación 𝑥̇ = −𝑞. Reemplazando en la función de beneficios:

Suponga que la función de beneficios tiene la siguiente estructura.

−𝛿𝑡

[

)]

𝑡

1

𝑡

0

𝑝(𝑡) = 𝑝𝑟𝑒𝑐𝑖𝑜 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑑𝑒𝑙 𝑟𝑒𝑐𝑢𝑟𝑠𝑜 𝑒𝑛 𝑒𝑙 𝑖𝑛𝑠𝑡𝑎𝑛𝑡𝑒 "t"

= 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑒𝑥𝑡𝑟𝑎𝑐𝑐𝑖ó𝑛 𝑐

′

Usando el hecho de que 𝑥̇ = −𝑞 tenemos:

𝑀á𝑥 𝐽

−𝛿𝑡

[

)]

𝑡

1

𝑡

0

0

0

(Stock inicial del recurso)

1

La expresión anterior se puede también escribir como:

𝑀í𝑛 𝐽

−𝛿𝑡

[

)]

𝑡

1

𝑡

0

0

0

1

−𝛿𝑡

[

)]

𝑥

−𝛿𝑡

[𝑐

′

(𝑥)]

𝑥̇

−𝛿𝑡

𝑑

𝑑𝑡

𝑥̇

−𝛿𝑡

−𝛿𝑡

Condición Necesaria (Ecuación de Euler)

−𝛿𝑡

′

−𝛿𝑡

−𝛿𝑡

Reordenando, obtenemos: 𝑐

′

A esta expresión se la conoce como la Regla de Extracción Óptima de Hotelling.

[𝑐

′

(𝑥)](𝑡) = 𝑝̇ (𝑡) − 𝛿𝑝(𝑡)