¡Descarga tipos gravamen irpf y más Apuntes en PDF de Economía del Sector Público solo en Docsity!

Gravamen de la base liquidable general

Gravamen de la base liquidable general

Gravamen estatal [Art. 63.1.1º Ley IRPF]

La base liquidable general del contribuyente debe ser gravada a los tipos que se indican en la

escala general del impuesto que a continuación se reproduce:

Para el periodo impositivo de 2016, a la base liquidable general se le aplicarán los tipos de la

siguiente escala:

Aplicable tanto en tributación individual como en tributación conjunta por todos los contribuyentes, con inde pendencia de su lugar de residencia

Base liquidable Cuota íntegra Resto base liqui- Tipo aplicable hasta euros euros dable Porcentaje hasta euros

0,00 0,00 12.450,00 9, 12.450,00 1.182,75 7.750,00 12, 20.200,00 2.112,75 15.000,00 15, 35.200,00 4.362,75 24.800,00 18, 60.000,00 8.950,75 En adelante 22,

La cuantía resultante se minorará en el importe derivado de aplicar a la parte de la base liqui

dable general correspondiente al mínimo personal y familiar esta misma escala

Tipo medio de gravamen general estatal (Art. 63.2 Ley IRPF)

Se entiende por tipo medio de gravamen general estatal el derivado de multiplicar por 100 el

cociente resultante de dividir la cuota obtenida por aplicación de las anterior escala entre la

base liquidable general. El tipo medio de gravamen general estatal se expresará con dos deci

males sin redondeo.

Gravamen autonómico (Art. 74.1.1º Ley IRPF)

A la base liquidable general se le aplicarán los tipos de la escala autonómica del Impuesto que,

conforme a lo previsto en la Ley 22/2009, por el que se regula el sistema de financiación de las

Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, hayan

sido aprobadas por la Comunidad Autónoma.

La cuantía resultante se minorará en el importe derivado de aplicar a la parte de la base liqui

dable general correspondiente al mínimo personal y familiar que resulte de los incrementos o

disminuciones a que se refiere el artículo 56.3 de la Ley del IRPF, la escala autonómica apro

bada por cada Comunidad Autónoma.

Para el ejercicio 2016 cada contribuyente deberá aplicar la escala autonómica que corresponda

de las que a continuación se transcriben:

Capítulo 15. Cálculo del impuesto: determinación de las cuotas íntegras

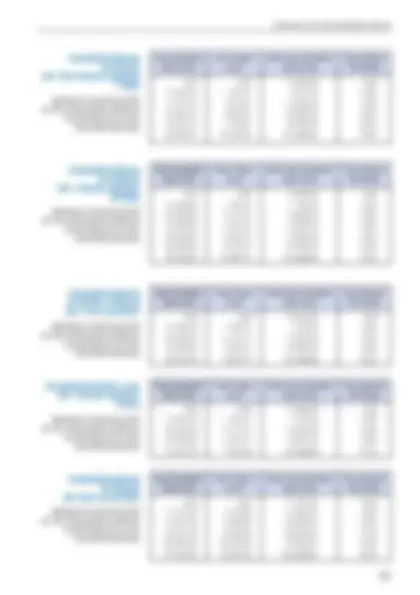

Comunidad Autónoma de Andalucía (Art. 15 quáter Decreto Legislativo 1/2009)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 10, 12.450,00 1.245,00 7.750,00 12, 20.200,00 2.175,00 7.800,00 15, 28.000,00 3.345,00 7.200,00 16, 35.200,00 4.533,00 14.800,00 19, 50.000,00 7.345,00 10.000,00 19, 60.000,00 9.295,00 60.000,00 23, 120.000,00 23.395,00 En adelante 25,

Comunidad Autónoma de Aragón (Art. 110-1 Decreto Legislativo 1/2005) Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 10, 12.450,00 1.245,00 7.750,00 12, 20.200,00 2.213,75 13.800,00 15, 34.000,00 4.352,75 16.000,00 19, 50.000,00 7.392,75 10.000,00 21, 60.000,00 9.492,75 10.000,00 22, 70.000,00 11.692,75 20.000,00 22, 90.000,00 16.192,75 40.000,00 23, 130.000,00 25.592,75 20.000,00 24, 150.000,00 30.492,75 En adelante 25,

Comunidad Autónoma del Principado de Asturias (Art. 2 Decreto Legislativo 2/2014)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Comunidad Autónoma de las Illes Balears (Art. 1 Decreto Legislativo 1/2014)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma.

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 10, 12.450,00 1.245,00 5.257,20 12, 17.707,20 1.875,86 15.300,00 14, 33.007,20 4.017,86 20.400,00 18, 53.407,20 7.791,86 16.592,80 21, 70.000,00 11.359,32 20.000,00 22, 90.000,00 15.859,32 85.000,00 25, 175.000,00 37.109,32 En adelante 25,

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable desde euros euros hasta euros Porcentaje

0 0 10.000 9, 10.000 950 8.000 11, 18.000 1.890 12.000 14, 30.000 3.660 18.000 17, 48.000 6.855 22.000 19, 70.000 11.090 20.000 22, 90.000 15.490 30.000 23, 120.000 22.390 55.000 24, 175.000 35.590 En adelante 25,

Capítulo 15. Cálculo del impuesto: determinación de las cuotas íntegras

Comunidad Autónoma de Extremadura (Art. 1 Decreto Legislativo 1/2013)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 10, 12.450,00 1.307,25 7.750,00 12, 20.200,00 2.276,00 4.000,00 15, 24.200,00 2.896,00 11.000,00 16, 35.200,00 4.711,00 24.800,00 20, 60.000,00 9.795,00 20.200,00 23, 80.200,00 14.542,00 19.000,00 24, 99.200,00 19.102,00 21.000,00 24, 120.200,00 24.247,00 En adelante 25,

Comunidad Autónoma de Galicia (Art. 4 Decreto Legisla tivo 1/2011) Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 9, 12.450,00 1.182,75 7.750,00 11, 20.200,00 2.093,38 7.500,00 15, 27.700,00 3.255,88 7.500,00 17, 35.200,00 4.530,88 12.400,00 18, 47.600,00 6.824,88 12.400,00 20, 60.000,00 9.366,88 En adelante 22,

Comunidad de Madrid (Art. 1 Decreto Legislativo 1/2010)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Comunidad Autónoma de la Región de Murcia (Art. 2 Decreto Legislativo 1/2010)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 9, 12.450,00 1.182,75 5.257,20 11, 17.707,20 1.771,56 15.300,00 13, 33.007,20 3.806,46 20.400,00 17, 53.407,20 7.458,06 En adelante 21,

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 10, 12.450,00 1.245,00 7.750,00 12, 20.200,00 2.213,75 13.800,00 15, 34.000,00 4.352,75 26.000,00 19, 60.000,00 9.422,75 En adelante 23,

Gravamen de la base liquidable general.

Comunidad Autónoma de La Rioja (Art. 1 Ley 6/2015)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 9, 12.450,00 1.182,75 7.750,00 12, 20.200,00 2.112,75 15.000,00 15, 35.200,00 4.362,75 14.800,00 19, 50.000,00 7.174,75 10.000,00 19, 60.000,00 9.124,75 60.000,00 23, 120.000,00 23.224,75 En adelante 25,

Comunitat Valenciana (Art. 2 Ley 13/1997)

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en esta Comunidad Autónoma

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 17.707,20 11, 17.707,20 2.107,16 15.300,00 13, 33.007,20 4.236,92 20.400,00 18, 53.407,20 8.000,72 66. 593,00 21, 120.000,20 22.304,90 55.000,00 22, 175.000,20 34.668,90 En adelante 23,

Especialidad: Escala autonómica para contribuyentes residentes en Ceuta o Melilla

La disposición adicional trigésima segunda de la Ley del IRPF modificada, con efectos desde

el 1 de enero de 2015, por el artículo 1.Cinco del Real Decreto-ley 9/2015,de 10 de julio, de

medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impues

to sobre la Renta de las Personas Físicas y otras medidas de carácter económico (BOE del 11), declara aplicable a los contribuyentes que tengan su residencia habitual en Ceuta o Melilla la

escala prevista en el artículo 65 de la Ley del IRPF. Dicha escala es la siguiente:

Ceuta y Melilla

Aplicable en el ejercicio 2016 por los contribuyentes residentes en dicho ejercicio en estas Ciudades Autónomas

Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable hasta euros euros hasta euros Porcentaje

0,00 0,00 12.450,00 9, 12.450,00 1.182,75 7.750,00 12, 20.200,00 2.112,75 15.000,00 15, 35.200,00 4.362,75 24.800,00 18, 60.000,00 8.950,75 En adelante 22,

Tipo medio de gravamen general autonómico (Art.74.2 Ley IRPF)

Se entiende por tipo medio de gravamen general autonómico el derivado de multiplicar por

100 el cociente resultante de dividir la cuota obtenida por aplicación de la escala autonómica

que corresponda entre la base liquidable general. El tipo medio de gravamen general autonó

mico se expresará con dos decimales sin redondeo.