16/04/19 Rocío Gallego Losada 1

MATEMÁTICAS

FINANCIERAS

Universidad Rey Juan Carlos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: introduccion a la economia, Profesor: Ppascual Ppascual, Carrera: Administración y dirección de empresas, Universidad: URJC

Tipo: Apuntes

1 / 137

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

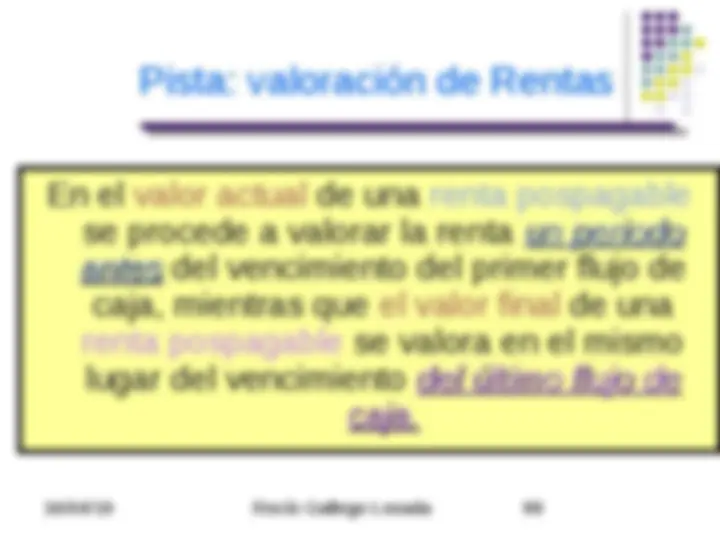

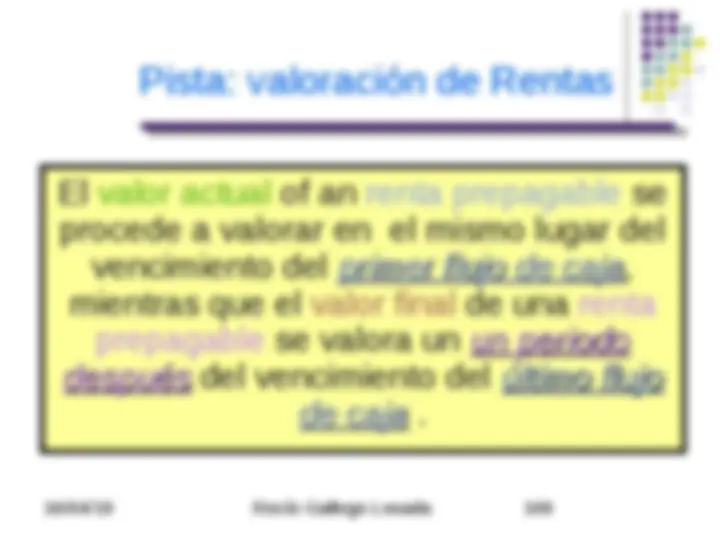

1. Entender que se entiende por “el coste de oportunidad o valor en el **tiempo del dinero."

Obvio, 10.000 hoy. Se acaba de entender el Valor en el tiempo del dinero!!

Que es preferible financieramente -- 10,000 € hoy o €10.000 € dentro de cinco años? (siempre que los tipos de interés sean positivos)

Valor en el tiempo del dinero €€€ que se recibe en el futuro valen menos que €€€ que se recibe hoy (^) Una función de: Tiempo Tamaño de los flujos de caja (cuantías o capitales) Tipo de interés

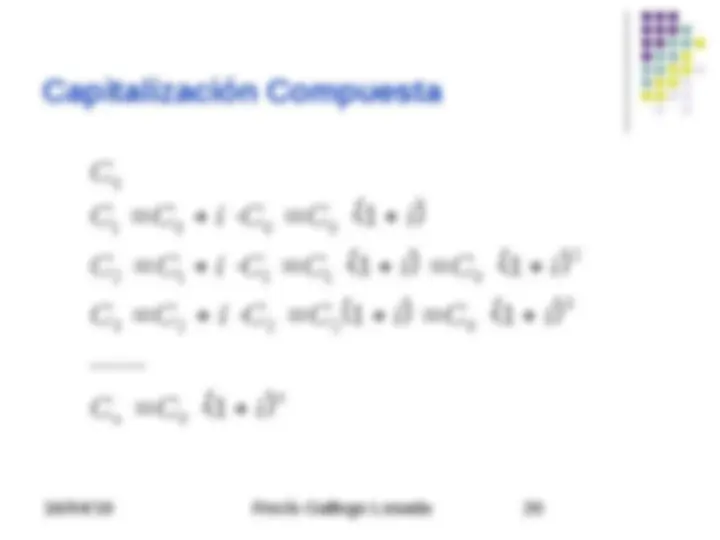

Capitalización Compuesta Capitalización Compuesta Cuantía de Interes obtenida, (I), (ganada) sobre:

**- la cuantía de interés anterior (ganada),

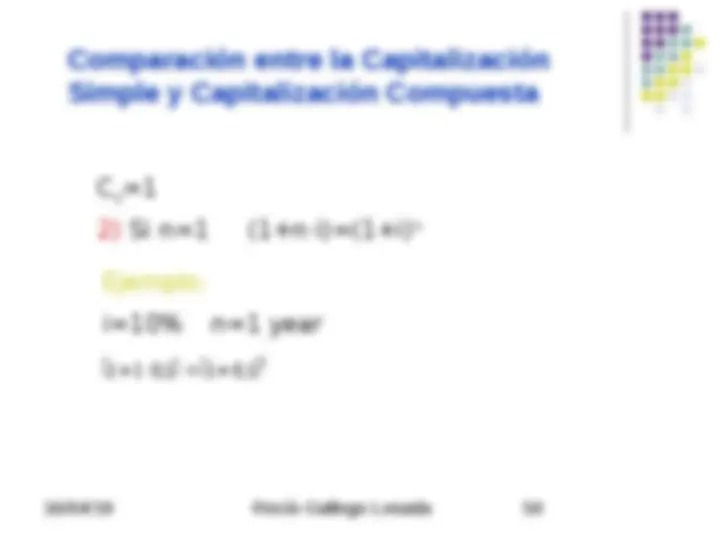

Valor Final Cuantía hasta la que una inversión crece despues de obtener (ganar) interés (^) En capitalización simple, se asume que se retiran los intereses generados de la cuenta tan pronto como son pagados. Por lo tanto, la cuantía de interés de cada periodo es constante e igual a Co· i

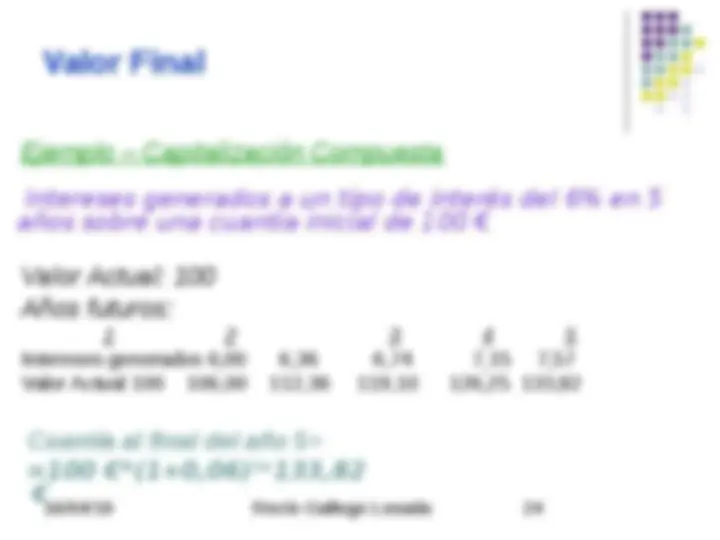

Valor Final Ejemplo- Capitalización Simple Intereses generados a un tipo de interés del 6% en 5 años sobre una cuantía inicial de 100 €

Ejemplo – Capitalización Simple Intereses generados a un tipo de interés del 6% en 5 años sobre una cuantía inicial de 100 € Today Future Years 1 2 3 4 5 Intereses generados 6 6 6 6 6 Valor Actual 100 106 112 118 124 _130 Cuantía al final del año 5 = =100€(1+50,06)=130 €_**

¿Como se cálcula el principal C 0

C C n i n 1 0 (^) n i

C C n i C n n

0 0

¿Cómo se calcula el número de periodos n? (^) n C i C C n i C C C C n i n n n 0 0 0 0 1 1

Intereses en Capitalización Simple (^) Intereses Totales del periodo I C C C n i C C n i C n i n 0 0 0 0 0 1 1 1

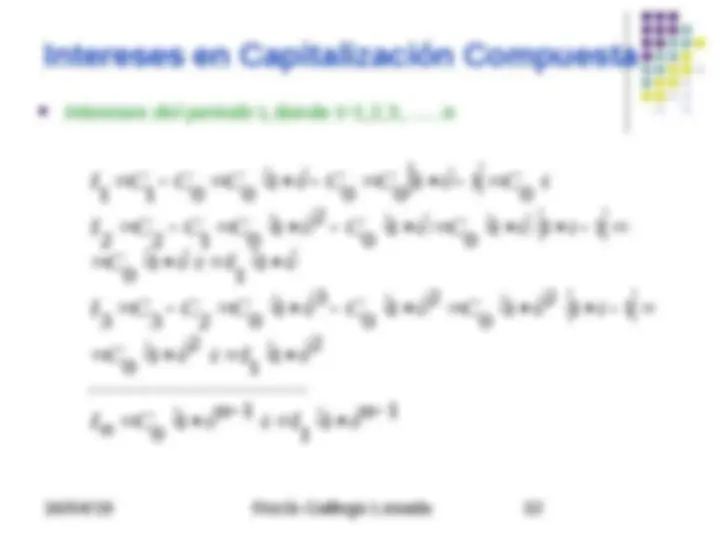

(^) Intereses del periodo I t donde t=1,2,3,……n C C n i C C i C C i C C i C n 1 .............................. .. 1 3 1 2 1 0 3 0 2 0 1 0 0

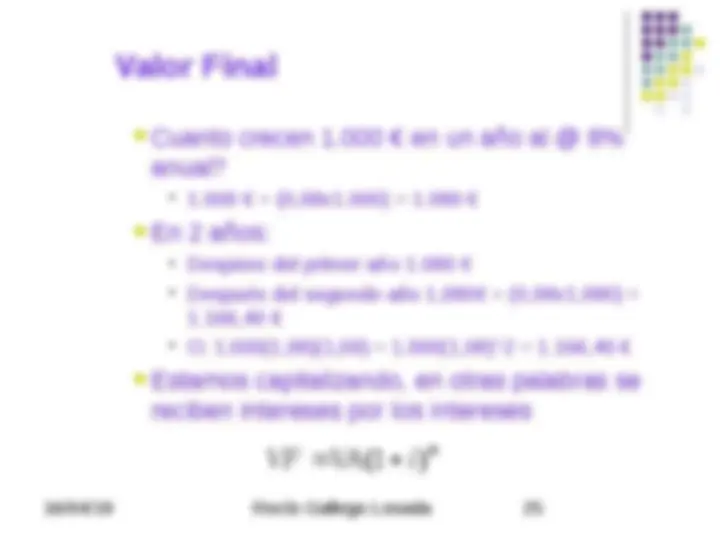

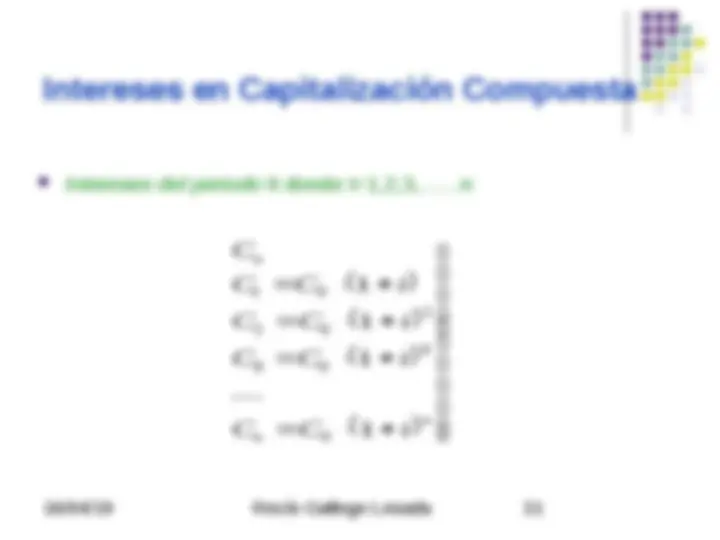

Cuantía que alcanzará una inversión después de obtener (ganar) intereses (^) Con capitalización compuesta, se asume que los intereses que se generan en cada periodo se mantienen en la cuenta (es decir, se reinvierten) y, en consecuencia, se suman al saldo del siguiente periodo

n n C C i C C i C C i C i C C i C C i C i C C i C C i C 1 ....... 1 1 1 1 1 0 3 3 2 2 2 0 2 2 1 1 1 0 1 0 0 0 0