ruolo dello stato: le

imposte

Economia politica 2015-2016

Lezione 13

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Slide del corso di Economia politica del prof. Mundula 2015-16

Tipologia: Slide

1 / 77

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Classificazione delle

imposte

Classificazione delle

imposte (cont.)

Classificazione delle

imposte (cont.)

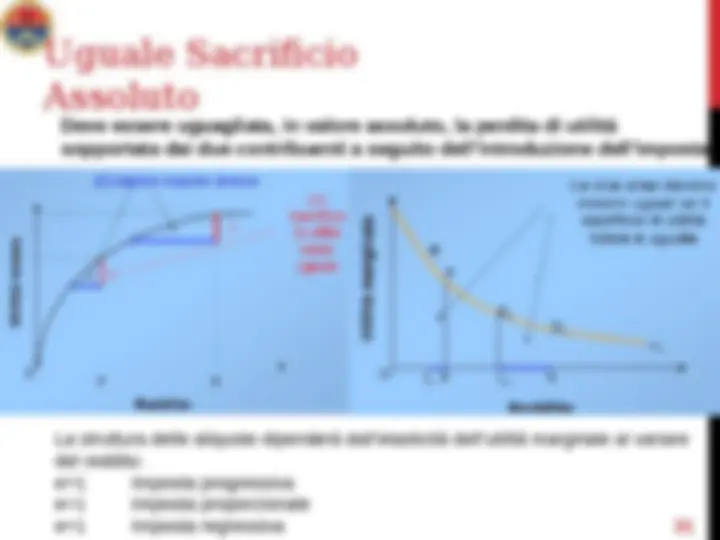

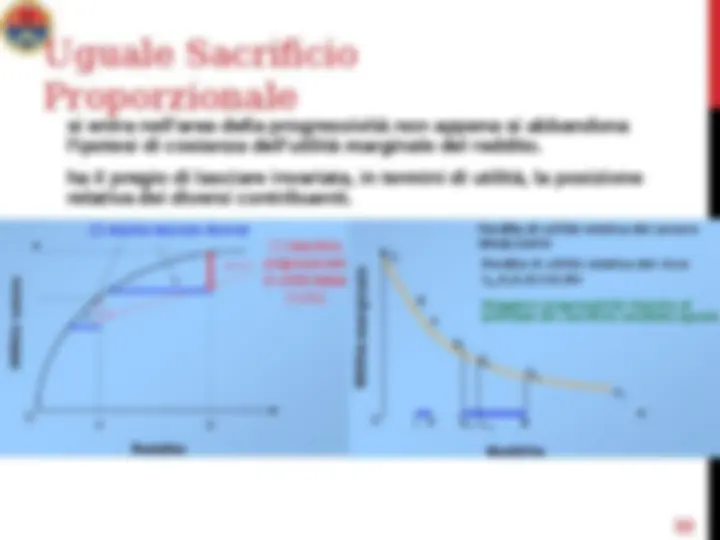

Imposta progressiva

Imposta proporzionale

Imposta regressiva

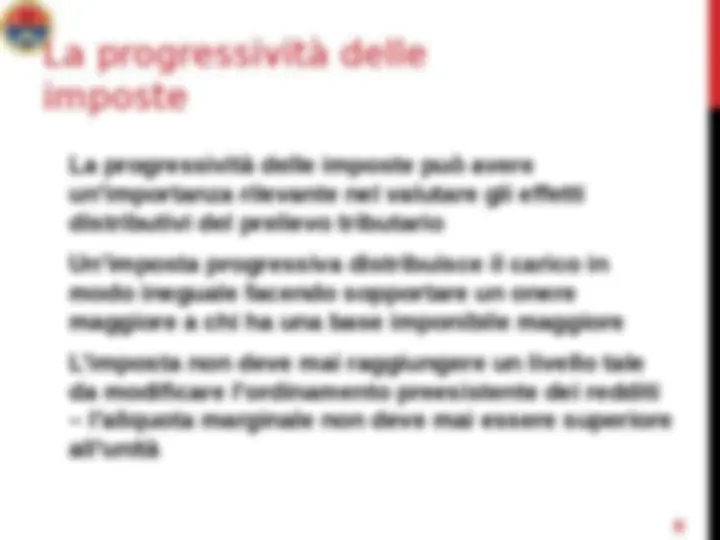

La progressività delle

imposte

La progressività delle

imposte

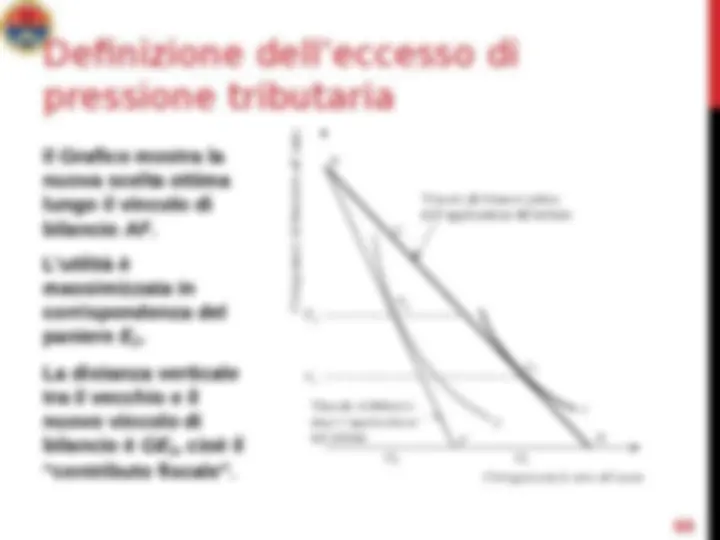

La progressività delle imposte può avere un’importanza rilevante nel valutare gli effetti distributivi del prelievo tributario

Un’imposta progressiva distribuisce il carico in modo ineguale facendo sopportare un onere maggiore a chi ha una base imponibile maggiore

L’imposta non deve mai raggiungere un livello tale da modificare l’ordinamento preesistente dei redditi

Progressività continua

Progressività per classi

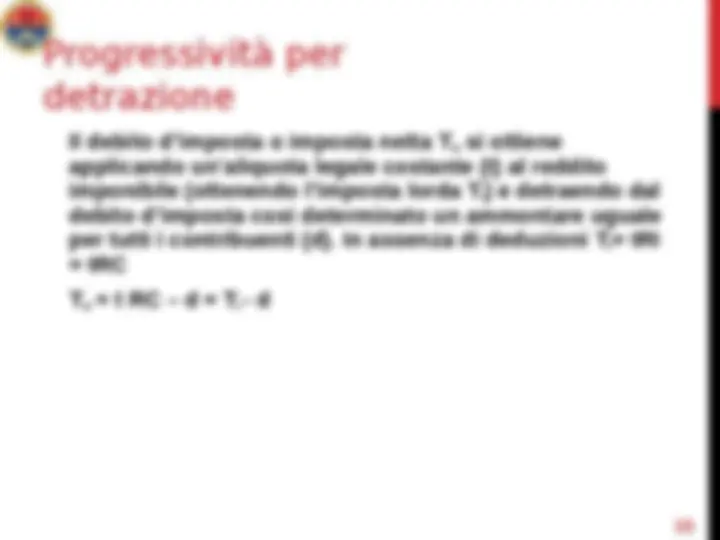

Progressività per

deduzione

Il debito d’imposta si ottiene applicando

l’aliquota legale costante (t) al Reddito

imponibile (RI)

T = t RI = t (RC – D ) = t RC – t D

esercizio

esercizio

aliquota legale (t)= 0.1, detrazione = 50 € Francesca RCi = 1000 € Ti = 0.1(1000) - 50 = 50 e aliquota effettiva =Ti / RCi = 50/1000 = 5%

Enrico RCj = 3000 € Tj = 0.1(3000) - 50 = 250 € aliquota effettiva Tj / RCj = 250/3000 =8,3%

Aliquota marginale

effettiva

Tax expenditures

Le diminuzioni di gettito imputabili a previsioni legislative che permettono non solo deduzioni dal reddito imponibile e detrazioni d’imposta, ma anche esclusioni, esenzioni, aliquote preferenziali o differimento dell’imposizione.

Gli viene attribuita la natura di spese pubbliche effettuate tramite il sistema tributario

Sono la causa principale dell’erosione della base imponibile

Misura del grado di progressività

Vi sono molti modi per definire un’imposta progressiva (o regressiva).

La progressività può essere definita in termini di