Scarica CONTROLLO MANAGERIALE (MOD 1) APPUNTI e più Appunti in PDF di Controllo di Gestione solo su Docsity!

CONTROLLO MANAGERIALE (MOD 1)

1: CONTROLLO DI GESTIONE E PROGETTAZIONE DI UN SISTEMA DI CONTROLLO

BRAINSTORMING: CONTROLLO DI GESTIONE/CONTROLLO MANAGERIALE

Controllo manageriale = controllo di gestione → gestisco l'impresa grazie alle info dal controllo ed è ex-post, così che possa verificare decisioni prese. È effettuato da una figura = il Manager Controller, che fa sintesi di tutte queste info I sistemi di automazione di controllo e gestione aiutano i manager > vantaggio competitivo

IL CONTROLLO MANAGERIALE NELL'ECONOMIA AZIENDALE E NELL'AZIENDA

ECONOMIA AZIENDALE : disciplina economica che studia i problemi a base di un’azienda

L'AZIENDA IN UN AMBIENTE COMPLESSO

L’azienda è influenzata da variabili esterne. In un ambiente complesso non può occuparsi solo di quanti e quali risorse inserire nel ciclo produttivo come in un ambiente semplice, ma deve capire quali sono le aspettative dei clienti e saranno queste aspettative che guideranno il processo di trasformazione e anche quali e quanti fattori produttivi reperire sul mercato. Ci sono stati cambiamenti che hanno cambiato l’ambiente economico:

- Globalizzazione dei mercati e aumento della concorrenza;

- Diffusione delle conoscenze;

- Innovazione tecnologica;

- Riduzione ciclo di vita del prodotto;

- Interventi regolatori delle diverse normative;

- Crescita delle aspettative e della consapevolezza dei consumatori. L’impresa oggi deve garantire non solo un’adeguata gestione dei processi produttivi di trasformazione degli input in output, ma deve confrontarsi con le richieste, i bisogni e le aspettative dei clienti e deve tenere conto dell’ambiente competitivo in cui opera (concorrenti). Per fare ciò, è necessario dotarsi di un SISTEMA DI CONTROLLO che fornisca le informazioni necessarie a comprendere l’ambiente economico ed a valutare l’efficacia della strategia implementata e, dall’altro, declini obiettivi strategici in sotto-obiettivi perseguibili dai vari livelli organizzativi, monitorandone il grado di raggiungimento ed indicando l’eventuale necessità di azioni correttive

Domande che si pone l’azienda in questo ambiente complesso:

- Quali obiettivi identificare?

- Quale strategia seguire?

- Quali azioni intraprendere per essere sostenibili (sopravvivere/eccellere)?

- Quali processi implementare affinché in azienda tutti siano allineati nel perseguire gli obiettivi?

- Quali sistemi di controllo implementare affinché le azioni e gli obiettivi vengano monitorati?

QUALE RUOLO E FUNZIONE DEI SISTEMI DI CONTROLLO?

Costruisco sistemi di controllo per raccogliere, gestire e monitorare INFORMAZIONI (passato e futuro), che aiutano a:

- Comprendere ambiente esterno

- Formulare, implementare, controllare strategia

- Programmare e controllare obiettivi

COSA SI INTENDE PER CONTROLLO?

- To Govern: controllare, avere il controllo di, governare, guidare ( controllare una società )

- To Regulate: controllare, regolare , comandare ( regolare il traffico )

- To Check/To Curb: contenere, limitare , controllare, regolare ( contenere la spesa )

- To Verify: verificare , ispezionare, controllare ( controllare la qualità del prodotto )

- To Master: dominare , padroneggiare, controllare ( non riuscii a frenare le lacrime )

- To Restrain: controllarsi, frenarsi, contenersi, dominarsi ( controllati! ) Parlare di controllo significa trattare di management control (o controllo di gestione ), ossia insieme di strumenti che un’azienda (attraverso i suoi manager) utilizza per guidare le decisioni aziendali verso i propri obiettivi. Un sistema di controllo può essere classificato sulla base delle modalità di intervento

Quali tipologie di controllo per quali funzioni?

- STEERING CONTROL → Previsione dei risultati e correzione della direzione di marcia prima della conclusione dell’azione ( e.g. correzione di rotta di una nave ).

- YES-NO CONTROL →Gli stati di avanzamento sono subordinati a verifiche ( e.g. controllo di qualità di semilavorati lungo il processo produttivo ).

- POST ACTION CONTROL → Misurazione e verifica dei risultati ad azioni concluse: confronto con lo standard, definizione di azioni correttive ( e.g., budgeting e analisi scostamenti ).

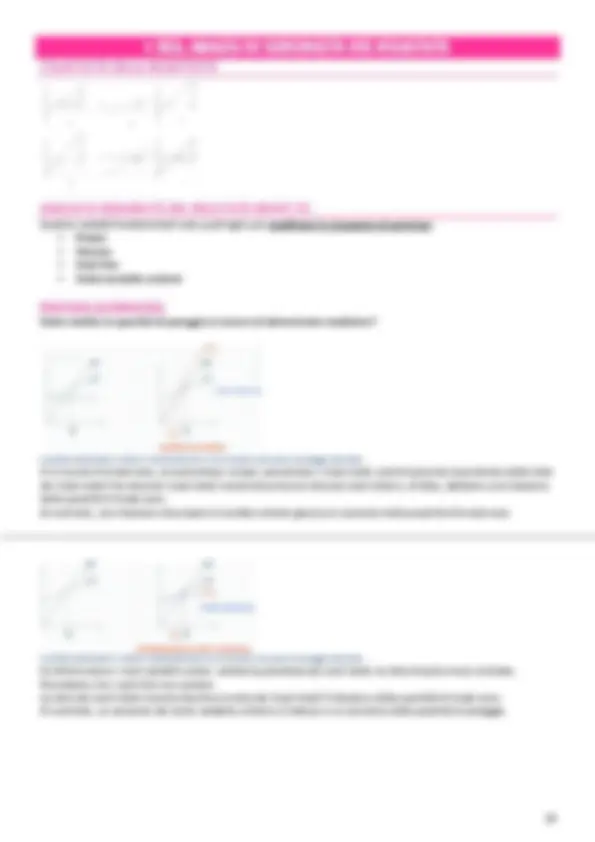

COME PROGETTARE UN SISTEMA DI CONTROLLO: IL MODELLO DI AMIGONI

- Capire il problema, l’azienda e l’ambiente;

- Capire quali sono le variabili chiave che devo controllare;

- Quali caratteristiche deve avere il sistema di controllo (che dipendono dalle variabili e complessità ambiente);

- Quali strumenti ho bisogno per fare in modo di rispondere alle necessità dell’azienda.

(A) CARATTERISTICHE DI IMPRESA A AMBIENTE

(B) VARIABILI CHIAVE DA CONTROLLARE

Dopo aver definito il posizionamento dell’impresa in termini di complessità strategica e organizzativa , il passo successivo nella progettazione del sistema di controllo consiste NELL’INDIVIDUARE LE VARIABILI CHIAVE DA CONTROLLARE. Le variabili alla base del successo dell’impresa nei mercati un cui opera, prendono il nome di FATTORI CRITICI DI SUCCESSO Le determinati dei fattori critici di successo sono: preferenze del target di consumatori, caratteristiche del processo di acquisto, dimensioni del mercato, minacce da prodotti sostitutivi, caratteristiche della tecnologia, caratteristiche dei fornitori e vincoli politico-amministrativi Individuati i fattori critici di successo, è necessario individuare misure associate agli stessi che possono riguardare INDICATORI DI SUCCESSO reddituale e competitivo.

(C) CARATTERISTICHE DEL SISTEMA DI CONTROLLO

(C) LE POSSIBILI ARTICOLAZIONI

(D) STRUMENTI RILEVANTI PER L'INFORMAZIONE ESTERNA/ DEL CONTROLLO DI GESTIONE

RELAZIONI TRA VARIABILI D’IMPRESA E CARATTERISTICHE DEL CONTROLLO DI GESTIONE

LA DIMENSIONE ORGANIZZATIVA DEL CONTROLLO DI GESTIONE

La struttura del sistema di controllo di gestione

Controllo di gestione ed esigenze organizzative

Il controllo di gestione non è solo l’insieme di tecniche specifiche, ma è la scelta di una politica aziendale che risponde ad esigenze organizzative

- Chiarire obiettivi specifici ai responsabili

- Chiarire le responsabilità conseguenti a rendere attuabile un processo di delega

- Dare un significato “motivante” alle responsabilità presidiate

- Favorire un dialogo efficace ma preciso fra i vari livelli del management

- Riflettere su cause/effetti specifici a monte e a valle (coordinamento)

- Sviluppare sistemi e modelli decisionali basati sulle capacità di elaborare e valutare particolari classi di informazioni

- Essere valutati “anche” su responsabilità e risultati oggettivi

PIANIFICAZIONE STRATEGICA, CONTROLLO DIREZIONALE E CONTROLLO OPERATIVO

2 : CONTABILITÀ GENERALE E CONTABILITÀ ANALITICA

CONTROLLO DIREZIONALE (O CONTROLLO DI GESTIONE)

È il processo attraverso cui si mettono in atto le procedure manageriali per programmare, porre in atto e controllare le attività di un’organizzazione. Le attività del processo includono l’individuazione, la misurazione, l’accumulazione, l’analisi, la preparazione, l’interpretazione e la comunicazione delle informazioni necessarie al management per lo svolgimento delle proprie funzioni. Gli STRUMENTI che ha a disposizione sono: l’analisi di bilancio, contabilità analitica, reporting, contabilità generale e il budgeting.

CONTABILITÀ GENERALE

Sistema finalizzato alla rilevazione della dimensione economico-finanziaria delle operazioni di gestione, sulla base delle rilevazioni svolte secondo un ben preciso metodo (partita doppia). Orientata prevalentemente verso la comunicazione esterna. Rileva le informazioni che sono state determinate con la gestione aziendale, cioè, rileva cosa è successo in azienda, quindi tutte le operazioni di gestione aziendale. Per esempio, la contabilità generale si occupa di registrare sistematicamente e giornalmente ogni fatto di gestione (fattura di vendita). Quelle di trasformazione non sono rilevate in contabilità generale perché sono rilevate all’interno dell’azienda.

CONTABILITÀ DIREZIONALE

Insieme degli strumenti finalizzati a rilevare, organizzare ed interpretare le informazioni economico-finanziarie e anche non monetarie rilevanti per la formulazione di strategie aziendali, la pianificazione e il controllo, l’impiego efficiente delle risorse. A supporto delle decisioni del management (analisi degli aspetti interni della gestione). È il sistema che si occupa di elaborare, mediante una serie di processi e con l’utilizzo di strumenti interni aziendali, le informazioni necessarie per essere di supporto ai manager nel processo decisionale, attuati in conformità agli obiettivi strategici dell’azienda.

CONTABILITÀ ANALITICA

È un sottoinsieme della contabilità direzionale. In particolare, rileva e controlla il grado di efficienza ed efficacia con i quali le risorse ed i fattori produttivi vengono trasformati in prodotti finiti e ricavi. La contabilità analitica ha a che fare con la gestione dei costi per la valutazione delle rimanenze anche per esigenze di informatica esterna, mentre la contabilità direzionale si occupa di fornire in merito agli stessi costi appropriate informazioni all’interno dell’organizzazione per aiutare i manager a prendere la decisione migliore. Le funzioni della contabilità analitica sono:

- Misurazione dell’efficienza: efficienza è la capacità di produzione di un dato ammontare di beni e/o servizi con il minimo impiego di risorse. E.g., riduzione degli scarti di produzione.

- Supporto informativo nei giudizi di convenienza in situazioni decisionali : per determinare il prezzo dei prodotti, scelte di make or buy, scelte di eliminazione di linee di prodotto o unità operativa, valutazione e confronto tra le redditività delle diverse linee di produzione.

- Programmazione e controllo di gestione: la determinazione e l’analisi dei costi costituiscono elementi informativi fondamentali per definire gli standard necessari al sistema budgetario, le determinazioni

consuntive costituiscono la base per il confronto con i preventivi e l’analisi delle cause delle variazioni (analisi degli scostamenti).

- Valutazioni di bilancio : E.g., determinazione di costi dei prodotti in rimanenza, determinazione quote di ammortamento beni pluriennali.

DIFFERENZE TRA CONTABILITÀ GENERALE E CONTABILITÀ ANALITICA

I COSTI NELLA CO.GE. E NELLA CO.AN.

La contabilità analitica parla di ricavi e costi attribuibili ad un oggetto di calcolo pertinenti esclusivamente alla gestione caratteristica (costi e ricavi che non sono della gestione caratteristica si trovano in contabilità generale, ma non in quella analitica, classificabili come costi neutrali). I costi figurativi rientrano nella contabilità analitica perché non si ha l’uscita monetaria. Gli oneri per l’azienda che non possono essere considerati costi di produzione come le sopravvenienze, rientrano nella contabilità generale.

INTERAZIONI E AFFINITÀ TRA CO.GENERALE. E CO.ANALITICA

- Per Destinazione: conti specifici aperti ai magazzini, ai fattori elementari, ai centri di costo, ai lavori in corso, ai risultati parziali.

IL SISTEMA UNICO CONTABILE BILANCIANTE

Completa fusione. Si ha un unico schema contabile per le determinazioni relative al bilancio (reddito d’es) e per quelle relative ai costi, ricavi e risultati parziali: logica contabile del sistema patrimoniale. La determinazione del reddito d’esercizio avviene come somma delle differenze fra variazioni attive e passive, accolte in 2 conti, ovvero “ conti elementari ” e “ conti al netto ”. I conti elementari vengono addebitati per il carico di grandezze come denaro, acquisizione di materie, di immobilizzazioni e accreditati per lo scarico degli stessi. I conti al netto vengo addebitati per le spese e le perdite e vengono accreditati per i ricavi e le variazioni positive di capitale netto. I conti accesi ai fattori produttivi funzionano in entrambe le sezioni, esistono conti relativi a centri di costo o alle produzioni.

SINTESI:

1 - CONTROLLO DIREZIONALE O CONTROLLO DI GESTIONE : È un insieme di processi e strumenti utilizzati per monitorare le performance aziendali e supportare le decisioni strategiche. Strumenti : indicatori di performance, budget, previsioni e analisi dei costi. Semplice: È come una bussola per l’azienda, aiuta a tenere d’occhio come stanno andando le cose e a prendere decisioni giuste. 2 - CONTABILITÀ GENERALE: Registra tutte le transazioni economiche dell’azienda per fornire un quadro finanziario completo e conforme alle normative. Strumenti : libri contabili e bilanci. Semplice: È il registro di tutte le entrate e uscite dell’azienda, come un bilancio che mostra se si guadagna o si spende. 3 - CONTABILITÀ DIREZIONALE : Fornisce informazioni interne utili per la gestione dell’azienda, focalizzandosi su analisi economiche e finanziarie per facilitare le decisioni. Strumenti : rapporti interni, analisi dei costi, piani e previsioni. Semplice: È come un diario interno che racconta quanto costano le cose e aiuta a fare scelte migliori per il futuro. 4 - CONTABILITÀ ANALITICA: Analizza i costi e le performance interne per valutare la redditività e l’efficienza, supportando decisioni informate sui costi di produzione. Strumenti : schemi di costing, report analitici e analisi dei margini. Semplice: È un’analisi dei costi che aiuta a capire dove si spende di più e come migliorare i profitti, come un controllo spese per sapere dove si può risparmiare. In sintesi, mentre la contabilità generale fornisce un quadro finanziario esterno, le altre forme di contabilità si concentrano su aspetti interni e decisionali dell'azienda, con un focus specifico su costi, performance e strategie.

3 : IL COSTO DEI FATTORI PRODUTTIVI

RIPARTIAMO DALLA CONTABILITÀ ANALITICA

- «What gets meaasured gets managed. If I can’t measure it, I can’t manage it». Con il termine di CO.AN. (dei costi o industriale) si intende un complesso di rilevazioni sistematiche, a periodicità infrannuale , volte alla determinazione dei costi, ricavi e risultati analitici della produzione aziendale. LaCO.AN. unitamente ai Budget fa parte della Contabilità Direzionale (i.e. controllo di gestione).

La CO.AN. e i Costi

- «Different costs for different purposes». Nell’ambito dell’attività del controllo economico della gestione è necessario conoscere i costi passati, presenti e futuri al fine di monitorare se la gestione aziendale si svolge nel rispetto del principio dell’economicità. E il suo obiettivo è l’ottenimento del massimo risultato con il minimo sforzo La CO.AN. consente una conoscenza analitica dei fenomeni aziendali: ossia dei costi, dei ricavi e dei risultati di singole operazioni. Lo studio dei costi e della metodologia di calcolo rappresenta una premessa logica e necessaria della CO.AN. (detta anche contabilità dei costi ).

IL CONCETTO DI COSTO

«Different costs for different purposes». → Il concetto di costo non possiede un significato universale. Costo:

- in senso tecnologico, si intende un CONSUMO di fattori elementari produttivi per uno scopo utile. Se non genera utile, perdita.

- in senso tecnico-monetario indica il valore attribuito ai CONSUMI dei fattori produttivi elementari.

IL CONCETTO DI COSTO DI PRODUZIONE

Costo di produzione:

- in senso tecnologico, fa riferimento il consumo di fattori produttivi per una determinata operazione.

- in senso tecnico-monetario, si intende la sommatoria dei valori assegnati ai fattori produttivi consumati in una determinata operazione aziendale.

I COSTI DEI FATTORI PRODUTTIVI

La produzione di impresa avviene attraverso la combinazione dei fattori produttivi elementari. I costi elementari , ovvero i costi dei fattori di produzione impiegati nell’azienda , possono essere riferiti: a) all’atto di acquisto , il costo sarà misurato dall’uscita monetaria relativa all’acquisizione; b) all’atto del consumo o utilizzo , sarà di più difficile determinazione. Nella realtà operativa, difficilmente vi è una coincidenza tra acquisto e consumo. Ciò fa sorgere il problema di trasformare i costi di acquisto in costi di utilizzo, ovvero di ripartizione dei costi nel tempo e nello spazio. I fattori impiegati nella produzione possono dividersi nelle seguenti classi:

- FATTORI DIRETTI E INDIRETTI: i diretti prendono parte al processo tecnico di fabbricazione e distribuzione (impianti, materi prime, manodopera diretta). Gli indiretti partecipano al processo di produzione economica, ma non al processo tecnico-commerciale (amministrazione, consulenze).

- FATTORI PERMANENTI/DUREVOLI: (impianto) e NON PERMANENTI/NON DUREVOLI: (materie prime).

- FATTORI ONEROSI E GRATUITI: gli onerosi vengono acquistati dall’impresa sostenendo un costo. I gratuiti non danno luogo al sostenimento della spesa.

- FATTORI SPECIFICI E FATTORI GENERICI: gli specifici sono investimenti in beni e servizi da impiegare nei processi di produzione tecnica ed economica. I generici sono quelli monetari e finanziari che l’impresa ha a disposizione per l’investimento.

- METODO DELLA SCORTA PERMANENTE: il costo medio di scarico viene applicato all’eccedenza rispetto la scorta permanente, identificata come quantità al di sotto della quale non si deve andare, per non danneggiare il buon funzionamento del processo produttivo;

- METODO FIFO: i materiali vengono prelevati nello stesso ordine con cui sono stati acquistati (valutazione degli scarichi effettuata in base ai prezzi di acquisto più vecchi ). Questo metodo è corretto per la valorizzazione delle rimanenze, ma nella valutazione degli scarichi non tiene conto di eventuali variazioni di prezzi avvenute nei periodi più recenti.

- METODO LIFO: i materiali sono impiegati nell’ordine inverso rispetto a quello con cui sono stati acquistati (la valutazione degli scarichi avviene in base ai prezzi di acquisto più recenti ). Metodo più utilizzato per la valutazione delle rimanenze, che risultano valorizzate ai prezzi più vecchi, con conseguente compressione dell’utile nei periodi a prezzi crescenti.

- La valutazione dei movimenti porta ad ottenere in ogni momento il valore da attribuire alle RIMANENZE.

- Ciascun procedimento porta alla determinazione di un risultato economico di esercizio diverso dagli altri.

- Nella scelta di quale procedimento bisogna tenere conto della necessità di soddisfare le diverse esigenze conoscitive aziendali, cioè degli scopi per cui avviene la valorizzazione degli SCARICHI e delle RIMANENZE (v. Esercizio 3.2)

ESERCITAZIONI AMMORTAMENTI E RIMANENZE

IL VALORE DI RIMPIAZZO E GLI AMMORTAMENTI PREGRESSI

Concetto di ammortamento:

Ripartizione di un costo pluriennale su più esercizi (competenza economica.) Riduzione del valore del bene in conseguenza del suo utilizzo nel corso dell’esercizio. Accantonamento di risorse per la sostituzione del bene al termine della vita utile (logica finanziaria)

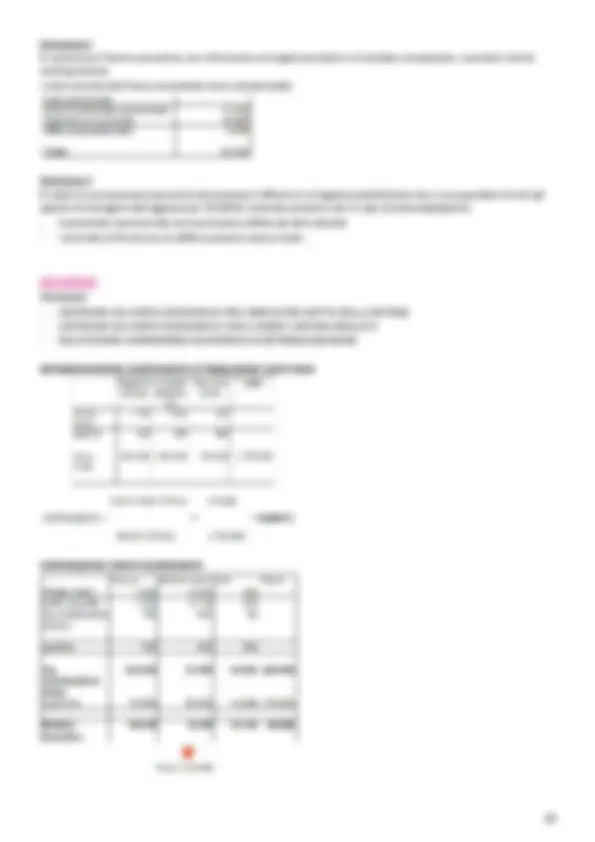

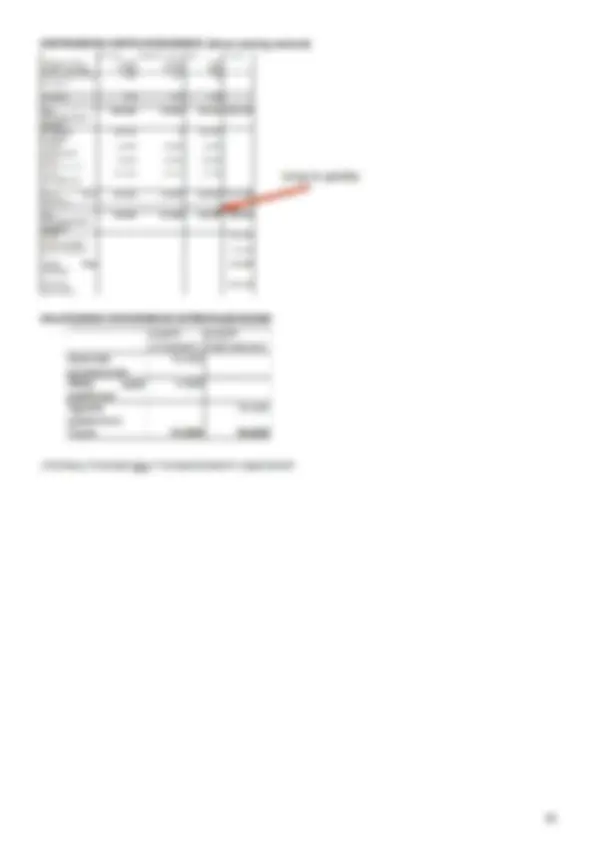

ESERCIZIO 3.1 - CALCOLO DELLE QUOTE DI AMMORTAMENTO SUI VALORI DI RIMPIAZZO:

QUOTE DI AMMORTAMENTO PREGRESSE

Una immobilizzazione tecnica ha il costo storico di 500.000 €, si ritiene di doverla ammortizzare in 5 anni con quote costanti calcolate sul VALORE DI SOSTITUZIONE(O RIMPIAZZO). Si ipotizzi che il tasso di incremento annuo del costo di acquisto di beni nuovi sia del 10% e che l’acquisto sia stato effettuato all’inizio dell’anno 1.

IMPATTO SUL RISULTATO ECONOMICO

- In caso di prezzi tendenzialmente crescenti il metodo LIFO e il metodo della SCORTA PERMANENTE tendono a ridurre i risultati di gestione (si alzano i costi della produzione e si abbassano i valori delle rimanenze), mentre il metodo FIFO raggiunge il risultato opposto.

- Il metodo del COSTO MEDIO PONDERATO fornisce valori intermedi.

I COSTI SECONDO LA RIFERIBILITÀ ALL’ OGGETTO DI COSTO: COMUNI E SPECIALI

COSTI SPECIALI: Costi che possono essere riferiti all’oggetto in modo oggettivo (e.g., lavorazione presso terzi,

materia prima acquistata per produrre un determinato prodotto, impiegata la mod direttamente nelle lavorazioni, l’ammortamento di un impianto rispetto al reparto in cui è utilizzato). In questo caso per determinare il costo bisogna:

- Determinare il consumo di fattore produttivo in termini di unità di misura (e.g., Kg, m, h, l)

- Valorizzare il consumo sulla base di determinati prezzi (e.g., per le MP: prezzo medio ponderato, tempo, fornitori; per la MOD: costo medio orario di reparto).

COSTI COMUNI (GENERALI): Costi di fattori impiegati contemporaneamente da più oggetti per i quali non è

possibile identificare le quantità di fattore consumato. La loro attribuzione ai vari oggetti non avviene direttamente, ma sulla base di convenzionali criteri di proporzionalità (criteri di assorbimento). E.g., l’ammortamento del medesimo impianto rispetto a prodotti diversi che lavora. Sono normalmente classificati secondo 2 aspetti: a) funzione aziendale b) ripartizione tra durevoli e non. a) FUNZIONE AZIENDALE

- Costi generali di produzione: comprendono i costi necessari per ottenere un prodotto o effettuare le lavorazioni che non sono speciali (mod indiretta, ammortamenti, manutenzioni);

- Costi generali commerciali: costi per ricerche di mercato, pubblicità;

- Costi generali di amministrazione: si sostengono per l’area amministrativa (spese telefoniche, consulenze legali, retribuzioni ai dirigenti);

- Costi generali aziendali: sono relativi al funzionamento della direzione generale (competenze del CdA, dei top manager, retribuzioni dei dipendenti della direzione generale). b) RIPARTIZIONE TRA DUREVOLI E NON

- Costi comuni relativi a fattori durevoli (pluriennali): si presenta un duplice problema di ripartizione: temporale , cioè di determinazione del costo legato al consumo del fattore produttivo nel tempo (es: quote di ammortamento gestionale); spaziale , ossia di determinazione della quota di costo da attribuire alle diverse produzioni ottenute (si pensi ad un impianto usato per produrre due diversi prodotti);

- Costi comuni relativi a fattori produttivi non durevoli: si presenta solo il problema della ripartizione fra le varie produzioni attuate (costo per il trasporto merce). Considero solo dimensione spaziale. Tale distinzione dipende dalla definizione degli oggetti di costo (prodotto, processo), infatti, più è ampio l’oggetto dei costi, più consistenti sono i costi speciali.

COSTI SECONDO LA MODALITÀ DI ATTRIBUZIONE ALL’OGGETTO DI COSTO: DIRETTI E INDIRETTI

- COSTI DIRETTI: Sono quei costi che sono imputabili direttamente all’oggetto secondo convenienti criteri di specialità, ossia mediante quantità consumata del 𝑓𝑝 ∗ 𝑝𝑧 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜, oppure che vengono attribuiti in modo esclusivo (es: MP e MOD rispetto al prodotto e l’ammortamento di un macchinario rispetto al reparto in cui viene utilizzato) Un costo diretto è ricondotto ad un particolare oggetto di costi. Sono costi speciali che vengono attribuiti ai singoli prodotti/processi, mediante la determinazione della quantità consumata e la sua valorizzazione. Per esempio i materiali, che è un costo che può essere specificatamente ed esclusivamente attribuito ad un oggetto di costo. I costi speciali sono sempre diretti. I costi variabili sono ad imputazione diretta , mentre i costi fissi possono essere sia diretti che indiretti.

- COSTI INDIRETTI (OVERHEADS) : Sono quei costi che non si possono attribuire direttamente agli oggetti e che quindi vengono imputati all’oggetto secondo criteri di ripartizione (es: costi amministrativi rispetto ai reparti produttivi, costi generali di produzione rispetto ai diversi prodotti fabbricati da un’azienda) Per esempio, sono gli stipendi degli impiegati, la cui attività non può essere connessa esclusivamente e specificatamente ad uno specifico prodotto. I costi indiretti sono costituiti dai costi comuni e dai costi specifici che non si ritiene opportuno imputare direttamente a quell’oggetto.

UN PO' DI CHIAREZZA

COSTI SPECIALI VS COSTI COMUNI

La distinzione tra costi speciali e comuni attiene alle caratteristiche dei fattori impiegati , cioè alla «natura» del costo. Tale distinzione dipende dalla definizione degli oggetti di costo (e.g., prodotto, processo), infatti più è ampio l’oggetto dei costi più consistenti sono i costi speciali. I costi speciali sono sempre diretti, i costi indiretti sono costituiti dai costi comuni e dai costi speciali che non si ritiene opportuno imputare direttamente. *A lezione i termini costi speciali e costi diretti verranno utilizzati come sinonimi (ma nel significato di costi diretti). Lo stesso vale con i termini di costi comuni e costi indiretti. COSTI DIRETTI VS COSTI INDIRETTI La distinzione tra costo diretto e costo indiretto attiene alla « modalità di attribuzione » agli oggetti di costo. Ed è questa classificazione che più interessa nell’ambito dei calcoli della CO.AN. COSTI FISSI e VARIABILI VS COSTI DIRETTI e INDIRETTI Va evidenziata la differenza esistente tra i costi fissi e variabili, da un lato, e costi diretti ed indiretti dall’altro. Il criterio distintivo è di norma quello della « variabilità rispetto al livello di produzione » per i primi e quello della « modalità di attribuzione » ai vari oggetto di calcolo per i secondi. Generalmente i costi variabili sono tutti costi ad imputazione diretta, mentre i costi fissi possono essere sia diretti sia indiretti.

I COSTI SECONDO L’IMPIEGO NELLE DECISIONI RELATIVE A POSSIBILI ALTERNATIVE

Il costo differenziale rappresenta la differenza tra i costi di ciascuna delle possibili alternative che vengono considerate per prendere una decisione aziendale. Il costo opportunità è un costo che misura le opportunità perse o sacrificate quando la scelta di una possibilità, implica l’abbandono di una seconda opzione.

I COSTI CLASSIFICABILI IN RELAZIONE ALLA LOCALIZZAZIONE:

Con localizzazione si intende l’operazione attraverso cui i costi vengono attribuiti ai reparti (centri di responsabilità) aziendali, che consumano o usufruiscono del servizio prestato dai corrispondenti fattori produttivi. Le unità organizzative alle quali si attribuiscono i costi sono detti CENTRI DI COSTO. Si hanno:

- CENTRI DI COSTO DIRETTI (principali): dove si svolgono i processi produttivi e distributivi;

- CENTRI DI COSTO AUSILIARI: sono strutture organizzative che svolgono prestazioni sussidiarie a favore dei centri principali (es. centro manutenzione, centro di produzione elettrica);

- CENTRI DI COSTO COMUNI: sono strutture organizzative che svolgono prestazioni a favore dei centri precedenti (es. la direzione del personale, la direzione di stabilimento). In relazione all’attribuzione ai vari centri di costo, i costi si dividono in:

- COSTI CONTROLLABILI : l’ammontare degli stessi, imputato al centro di costo è influenzato in modo significativo dalle azioni del responsabile del centro , per esempio, il responsabile del centro di costo produttivo, potrà influenzare direttamente i costi di manodopera utilizzati in quel centro. I costi controllabili sono costi variabili.