Scarica controllo manageriale - 6CFU e più Appunti in PDF di Controllo di Gestione solo su Docsity!

INTRODUZIONE AI SISTEMI DI CONTROLLO DI GESTIONE E ALLA PROGETTAZIONE

EVOLUZIONE DELLE IMPRESE

DEFINIZIONE DI ECONOMIA AZIENDALE E DI AZIENDA

COS’E’ UN’AZIENDA?

L’azienda era un trasformatore fisico, ma soprattutto di valore, infatti dall’input fisico tramite il processo produttivo, da un p.d.v. economico, cercava di ottenere output che valessero di più degli input (o fattori produttivi). I fattori potevano essere fisici, umani, immateriali es. capacità, competenze. Se, quindi, l’azienda era in grado di avere un buon prodotto ed essere in grado di utilizzare correttamente gli input, il prodotto sarebbe stato venduto sicuramente. Bastava solo una buona idea e buona capacità di produrre, non c’era il problema del “riuscirò a vendere?” poiché c’era un andamento crescente delle vendite dettato dal boom economico. I sistemi di controllo e gestione potevano essere qualità e ottimizzazione del processo produttivo, perché tutta la competitività si giocava sul prodotto (efficienza). attenzione focalizzata sul prodotto FATTORI DI CAMBIAMENTO I mercati sono diventati mondiali, la globalizzazione che ha creato una pressione competitiva diversa (più

concorrenza su più elementi) concorrenza nazionale, europea e mondiale;

Esplosione tecnologica : significa investimenti cioè dei costi. Questi investimenti vanno recuperati accelerazione della tecnologia è in continua crescita; Si è ridotto il ciclo di vita del prodotto : perché c’è molta più tecnologia, molta più competizione… devi guadagnare subito bene dal prodotto altrimenti arriverà qualcun altro con un prodotto più innovativo; Normative : cambiano il contesto in cui operano le aziende; Tutti questi elementi si legano alla conoscenza diffusa grazie alla globalizzazione. Il sapere, i meccanismi, le informazioni, nonché tutto ciò che è fisico, circolano maggiormente, quindi, sia imprese che consumatori, sono informati e per tali ragioni sorgono richieste specifiche. I consumatori hanno attese completamente diverse dal passato. Questo implica un forte impatto sui prezzi, sui costi e sui prodotti che non sono più omogenei (problema più complesso di costi e di prezzi dovuti alla competizione). Il controllo si lega sempre di più oltre che alla managerialità anche alla strategia. COS’E’ OGGI UN’AZIENDA? È ancora un trasformatore economico , ma non comincia più dal come vuole fare un prodotto, ma dal “questo prodotto soddisfa il bisogno di qualcuno? Qualcuno lo comprerà?”. La partenza del ragionamento comincia dal cliente, dalle aspettative, dalle loro richieste. Vi sono ancora input e processi di trasformazione, come esistono ancora gli output, ma il baricentro si sposta sui clienti. Per l’azienda oggi la domanda che si pone non è “che prodotto efficiente e qualitativamente superiore bisogna creare”, ma “ che strategia utilizzare affinché il prodotto sia vincente sul mercato ?”. Ciò richiede una logica di gestione e controllo diversa. Non basta più la contabilità generale. L’attenzione integra la dimensione tecnico produttivo con una dimensione più ampia che è anche di tipo strategico.

CONCETTO DI CONTROLLO DI GESTIONE

Il controllo di gestione non si lega alla dimensione aziendale, ma alla complessità aziendale che è presente anche nelle piccole imprese es. hanno molti competitors, sono innovative, si muovono su mercati vari con contesti geografici molto diversi…. La profondità e l’articolazione del controllo di gestione dipendono dalla complessità interna ed esterna. È coerente dire che un’azienda grande è altrettanto complessa, ma non è vero dire che un’azienda piccola sia semplice. Controllare = guidare le decisioni verso obiettivi definiti. Ciò significa definire degli obiettivi e dare ai manager gli strumenti e le informazioni necessari affinché essi possano guidare l’imprese verso gli obiettivi. Il tema organizzativo è intrecciato con il tema del controllo. Non esiste un solo tipo di controllo possono essercene molteplici. TIPOLOGIE DI CONTROLLO TIPOLOGIE DI CONTROLLO FUNZIONE DEL CONTROLLO STEERING CONTROL Previsione dei risultati e correzione della direzione di marcia prima della conclusione dell’azione Esempio : Correzione di rotta di un’astronave YES-NO CONTROL Gli steps di avanzamento sono subordinati a verifiche Esempio : Controllo di qualità di semilavorati lungo il processo produttivo POST ACTION CONTROL Misurazione dei risultati ad azioni concluse Confronto con lo standard; Definizione di azioni correttive Esempio: Budgeting

COME PROGETTARE UN SISTEMA DI CONTROLLO DI GESTIONE

Le aziende sentono il bisogno maggiore di sistemi di controllo nel momento del passaggio generazionale. Da dove si parte a progettare un sistema di controllo che funga da supporto? Un primo strumento di controllo di gestione è la contabilità generale, il bilancio (= gli unici dati validati di natura contabile). Esso serve per cercar di capire quali potrebbero essere le aree aziendali che meritano particolare attenzione, ma il bilancio non è sufficiente in quanto risente di alcune ipotesi soggettive es. stime e congetture, inoltre, guarda l’azienda nel suo insieme, cioè, riesce a capire più o meno quale è il problema ma non dove si trova nello specifico. Ciò che risponde a questa domanda è la considerazione dei processi aziendali. PROGETTAZIONE DEL SISTEMA: IL MODELLO DI AMIGONI Gli strumenti di controllo di gestione servono solo se migliorano la qualità delle decisioni, altrimenti sono un costo rilevante e inutile. La scelta dello strumento è l’ultimo step perché deriva da ciò che sta sopra: l’azienda, l’ambiente (dove opera) e le variabili rilevanti/chiave (individuabili tramite mezzi sempre più moderni es. strumenti di business intelligence). I sistemi di controllo sono fatti su misura dell’azienda.

Minacce da prodotti sostitutivi; Caratteristiche della tecnologia Caratteristiche dei fornitori; Vincoli politico – amministrativi. Sono tanti i fattori determinanti di successo che provengono dal settore in cui l’impresa opera. Esistono anche però caratteristiche personali che sono strettamente aziendali, legate alla singola impresa. Ci sono imprese che hanno pochi criteri di successo e ci sono imprese che invece ne hanno molti e sono differenti tra di loro. Indicatori di successo reddituale: ROI (ritorno sul capitale investito), reddito operativo/fatturato, tasso di rigiro del capitale investito, margine di contribuzione/fatturato, tasso di rigiro del capitale investito, tasso di rigiro del circolante, parametri di costo rispetto ai concorrenti, fatturato per addetto Indicatori di successo competitivo: quota di mercato, quota di mercato relativa, grado di copertura, grado d penetrazione, confronto tra fluttuazioni generali e aziendali, qualità dei clienti, potere contrattuale con clienti e fornitori. ESEMPIO DEL GELATAIO IN SPIAGGIA a) Produzione SOLO DI GELATO e 1 SOLO GUSTO → mono prodotto o mono mercato. ESIGENZE DI CONTROLLO → sapere il GUADAGNO/INCASSO. [CASSA (fisica) = ricavo e COSTI DI PRODUZIONE C'è confusione tra la sfera finanziaria e quella economica.] ESIGENZE CONOSCITIVE → vendite aumentano o diminuiscono? Maltempo o inefficienza? Si utilizza una CONTABILITÀ DI MAGAZZINO O GENERALE. b) ARRICCHIMENTO del processo di produzione ci sono PIÙ GUSTI. ESIGENZE CONOSCITIVE → sapere il guadagno e quali gelati ha venduto/quali gelati non ha venduto. Aumenta il bisogno informativo. Quale rende di più? Quale ha un costo di produzione maggiore? marginalità diversa. Si utilizza una contabilità diversa, la CONTABILITÀ ANALITICA. c) Ci sono ancora PIÙ GUSTI e ci sono 2 SPIAGGE (mercati diversi). C'è necessità di aiutanti (personale). ESIGENZE CONOSCITIVE → Quale sede vende di più? Quale gusto vende di più su ciascuna spiaggia? d) LOGICA DI BUDGET → Se i clienti non volessero solo il gelato? Si vende altro 2 LINEE PRODUTTIVE (per esempio, gelato e crepes) ESIGENZE CONOSCITIVE → continuano a cambiare. Se aumenta la complessità, aumenta l'importanza di fare delle scelte Sempre maggiore necessità di informazioni che la contabilità nazionale non può dare Man mano che aumenta la complessità aumenta il bisogno di informazioni di controllo evolve la gestione, quindi, devono aumentare gli strumenti di controllo C) CARATTERISTICHE DEL SISTEMA DI CONTROLLO Se avessimo 2 aziende perfettamente comparabili si potrebbero avere sistemi di controllo differenti Si ha un tema di tipo organizzativo anche se con le stesse variabili a seconda dell’impronta che viene data all’organizzazione può cambiare il modo di fare controllo Supponiamo che due mercati hanno A e B uguali, i sistemi di controllo potrebbero essere comunque completamente diversi per via di vari fattori:

- Articolazione : i livelli di analisi (= aggregazione delle informazioni) numerosità dei livelli di aggregazione delle informazioni economico-finanziarie

- Rilevanza : informazioni legate ai fattori di successo. tipologia delle aggregazioni e loro connessione con l’attività decisionale dei diversi organi

- Selettività : relazione tra informazioni rilevanti e irrilevanti, cioè cosa scelgo. Rapporto tra quantità di informazioni rilevanti ed irrilevanti

- Orientamento: aspetto di chi decide, cioè ci possono essere aziende più orientate a elaborare ciò che hanno fatto per fare degli aggiustamenti, e altre aziende più orientate a cercare di cogliere quello che potrebbe succedere in futuro. Tendenze a privilegiare certe tipologie di eventi ed informazioni (orientamento ai fattori o ai risultati al passato e al futuro)

- Responsabilizzazione: a chi attribuiamo gli obiettivi dell’azienda. Numerosità e tipologia degli obiettivi economico-finanziari e delle connesse aree di responsabilità

- Rigidità : esistono sistemi di controllo più informali e altri più formali. Grado di predefinizione con regole e procedure delle caratteristiche formali del sistema

- Stile di controllo : ci sono tipi di management completamente differenti, stili di controllo opposti. Tipologia di impiego della gestione per obiettivi economico- finanziari

- Prontezza: è la tempestività, cioè i sistemi di controllo devono attuarsi in modo tempestivo. Intervallo temporale tra il verificarsi di un evento interno di impresa od esterno d’ambiente e la segnalazione dei suoi effetti economico-finanziari D) GLI STRUMENTI DEL CONTROLLO DI GESTIONE Gli strumenti sono l’ultimo passaggio. Man mano che si aumenta la complessità strutturale si passa alla contabilità industriale. All’aumentare della complessità ambientale si comincia ad andare verso simulazioni. Scegliere gli strumenti significa capire in che fase della vita dell’azienda ci si colloca, considerando che si può ragionare su diverse linee di business. Per decidere quali strumenti usare ho necessità di capire che grado di complessità ambientale e che grado di complessità strutturale sussiste.

PROGETTAZIONE DEI SISTEMI DI CONTROLLO DI GESTIONE. IL CICLO DEL CONTROLLO DI

GESTIONE

DIMENSIONE ORGANIZZATIVA DEL CONTROLLO DI GESTIONE

CARATTERISTICHE CONTROLLO DIREZIONALE CONTROLLO OPERATIVO

Attività su cui è incentrato Operazione complessiva Transazione o compito singolo Intervento del giudizio Relativamente ampio; decisioni soggettive Relativamente ristretto; si basa su regole Natura della struttura Psicologia Razionale Natura dell’informazione Integrata; soprattutto dati finanziari; le approssimazioni sono accettabili; informazioni future e storiche In relazione alla operazione; spesso no finanziarie; precise; spesso in tempo reale Persone principalmente interessate dirigenti Capi (o nessuno) Attività mentale Amministrativa; persuasiva Segue degli indirizzi (o nessuna) Disciplina di base Psicologia sociale Economia; scienze fisiche Orizzonte temporale Settimane, mesi, anni Giorno dopo giorno Tipi di costi Direzionali Industriali Il controllo di gestione non è solo l’insieme di tecniche specifiche, ma è la scelta di una politica aziendale che risponde ad esigenze organizzative, si tratta della logica organizzativa: Chiarire obiettivi specifici ai responsabili; Chiarire le responsabilità conseguenti a rendere attuabile un processo di delega; Dare un significato “motivante” alle responsabilità presidiate; Favorire un dialogo efficace ma preciso fra i vari livelli del management; Riflettere su cause/effetti specifici a monte e a valle (coordinamento); Sviluppare sistemi e modelli decisionali basati sulle capacità di elaborare e valutare particolari classi di informazioni; Essere valutati “anche” su responsabilità e risultati oggettivi. Controllo direzionale/manageriale → declinare strategie in obiettivi di più breve periodo accertandosi di averli raggiunti. Le decisioni si basano su target di costo (= controllo direzionale: dimensione manageriale del controllo). Il controllo direzionale vuole la componente psicologica, in quanto bisogna persuadere al raggiungimento degli obiettivi. Servono, dunque, persone che non solo sanno di contabilità e strumenti informatici, ma sanno anche relazionarsi con la persona. Il controllo direzionale è un’attività persuasiva con una componente psicologica forte, usa lo strumento contabile ma si tratta di un’attività di supporto. Si tratta di un controllo per gestire l’azienda è uno strumento per prendere migliori decisioni. Controllo operativo → è una forma di controllo su singole operazioni, è sostanzialmente il controllo della conformità/qualità. potrebbe essere fatto anche solo da una macchina, mentre il controllo direzionale necessità di un momento di analisi delle cause, si tratta di un’attività relazionale

LE PRIORITA’ DEL CONTROLLO DI GESTIONE

Verificare vuol dire fare un controllo tramite la contabilità generale. Integrare vuol dire che ho bisogno di più informazioni che vanno integrate, informazioni più “granulari” che successivamente vanno inserite in modo complessivo. (es. creare un programma di vendite) Interpretare vuol dire comprendere il mercato, capire i competitors. Comprendere i dati esterni e interpretarli. Orientare vuol dire capire in base a tutta la complessità che direzione devo prendere es. eliminare, rinunciare, innovare, potenziare… PRIORITA’ DEL SISTEMA DI CONTROLLO E CARATTERISTICHE DELLE COMPONENTI-CHIAVE

STRUTTURA

cosa misuro e grado di articolazione

PROCESSO

Chi usa le informazioni

CONTROLLER

AREE DI RISULTATO

STRUMENTI E MECCANISMI

TIPOLOGIE DI MISURE

(economico-finanziarie ma anche quantitative)

STILE

ATTORI

CICLO

AUTONOMIA

COLLOCAZIONE

COMPETENZE

CONTROLLER

Il controller è una figura neutra che offre il servizio di controllo di gestione/manageriale. non decide Non è né produttivo né commerciale, non deve difendere preferibilmente nessun’area rispetto ad un'altra. Si trova di solito nello staff dell’alta direzione o nell’area amministrazione e finanza, ed è a supporto di tutte le funzioni aziendali. La figura del controller è cambiata notevolmente nel corso del tempo, all’epoca venivano percepiti come dei misuratori chiamati “ bean counter ”. Questo poteva funzionare in un contesto di stazionarietà. Dopodiché, tramite un passaggio culturale c’è stata un’evoluzione, non vi era più la percezione che dovesse rimanere chiusa in ufficio, bensì doveva integrarsi alle relazioni e la vita aziendale. Venne, quindi, considerato come un’analista di costi cioè colui che aiuta l’impresa a cercare l’efficienza nei costi. Successivamente, venne considerato con il termine un’analista del business , ovvero, supporta l’azienda nel prendere decisioni anche strategiche, cerca di aiutare l’azienda a capire la sostenibilità del business. Il controller deve quindi lavorare anche su una dimensione strategica. Egli si relaziona con tutta l’azienda, si adatta all’utilizzo delle tecnologie IT e si relaziona con i data Analyst (big data).

IL CICLO DI CONTROLLO DI GESTIONE

- Pianificazione strategica definizione degli obiettivi di medio – lungo periodo ogni impresa lo deve fare soprattutto in situazioni di incertezza individuazione delle risorse per conseguirli. Si basa molto su elementi esterni all’azienda Generalmente, essa viene fatta dall’alta direzione e deve incorporare necessariamente una certa dose di creatività;

- Controllo direzionale verifica del raggiungimento degli obiettivi di breve termine applicando eventuali azioni correttive supporta la definizione delle azioni correttive attività non solo di misurazione contabile ma anche di condivisione e persuasione declina gli obiettivi strategici in obiettivi di breve periodo

- Controllo operativo = verifica delle attività.

GLI STRUMENTI DEL CONTROLLO DI GESTIONE

La contabilità generale è comunque uno strumento di controllo, ma da informazioni dell’impresa nel suo complesso, da una visione dell’azienda tuttavia ciò non basta poiché bisogna sapere dove si va bene e dove si va male bisogna andare a usare strumenti propri del controllo di gestione (contabilità analitica, budgeting e reporting) Contabilità generale e analisi di bilancio sono un primo approccio all’azienda, essi però sono limitati dal fatto che vedono l’impresa nel complesso. Un passo ulteriore è la contabilità analitica che si occupa di una precisa area. Essa può essere anche preventiva, fa stime e valutazioni prima ancora che i costi si verificano. Dopodiché abbiamo il budget (programmazione) e il reporting che serve per confrontare obiettivi e risultati. GLI STRUMENTI DEL CONTROLLO DIREZIONALE

LA CONTABILITA’ GENERALE E LA CONTABILITA’ ANALITICA

CONTABILITA’ GENERALE

Sistema finalizzato alla rilevazione della dimensione economico-finanziaria delle operazioni di gestione, sulla base di rilevazioni svolte secondo un ben preciso metodo (partita doppia). Orientata prevalentemente verso la comunicazione esterna. Infatti, il risultato finale è il bilancio, un’informativa minimale che l’azienda dà a tutti i terzi interessati (stakeholders). è uno strumento che da un’informazione neutra minimale a tutti Il bilancio ha una funzione di comunicazione l’azienda deve rendere conto di ciò che ha fatto CONTABILITA’ DIREZIONALE Insieme degli strumenti finalizzati a rilevare, organizzare ed interpretare le informazioni economico-finanziarie rilevanti per la formulazione di strategie aziendali, la pianificazione e il controllo, l’impiego efficiente delle risorse. A supporto delle decisioni del management (analisi degli aspetti interni della gestione) misura i risultati di aree specifiche aziendali, cioè verifica se c’è stato un utilizzo efficiente delle risorse aziendali. Essa non è obbligatoria per legge poiché non è uno strumento di comunicazione, ma gestionale, serve ai manager per gestirla meglio l’impresa. ha la funzione di essere un’informazione per le decisioni manageriali si tratta di uno strumento di gestione interno CONTABILITA’ ANALITICA La contabilità direzionale è un po’ più ampia di quella analitica perché ha più misurazioni. Elabora informazioni relative a specifici oggetti della gestione o aree dell’organizzazione. FUNZIONI DELLA CONTABILITÀ ANALITICA Permette di misurare l’efficienza (= capacità di produzione di un dato ammontare di bene e/o servizi con il minimo impiego di risorse); Supporto informativo nei giudizi di convenienza in situazioni decisionali per determinare il prezzo di prodotti, scelte di make or buy (funzione consultiva), scelte di eliminazione di linee di prodotto o di unità operative, valutazione e confronto tra le redditività delle diverse linee di produzione;

Programmazione e controllo di gestione cioè la determinazione e l’analisi dei costi costituiscono elementi informativi fondamentali per definire gli standard necessari al sistema budgetario, le determinazioni consuntive costituiscono la base per il confronto con i preventivi e l’analisi delle cause delle variazioni; Valutazioni di bilancio : usare la contabilità analitica per andare a capire cosa fare delle rimanenze es. determinazione di costi dei prodotti in rimanenza, determinazione quote di ammortamento beni pluriennali. CO.GE. e CO.AN. CO.GE. CO.AN. Scopo Misurazione del reddito e del capitale di funzionamento movimenti finanziari Rielaborazione dati di costo e ricavo per decisioni di controllo Destinata risultati Classi di interesse esterne all’azienda. (Strumento di informazione) Organi interni di gestione az.le. (Strumento di gestione) Forme svolgimento Partita doppia Può avere diverse modalità Riferimento temporale dei dati Consuntivi Preventiva e consuntivi Estensione spaziale dei dati Fatti esterni Costi, ricavi, risultati parziali Momento della rilevazione Manifestazione numeraria Consumo e ottenimento risultati Classificazione Costi e ricavi per Natura Costi e ricavi per Natura, per Destinazione e secondo altri criteri utili per le decisioni Obbligatorietà obbligatorie Non obbligatorie Grado di analisi Situazione generale Singole parti Ampiezza delle rilevazioni Tutti i costi e i ricavi Minore precisione (guarda solo la gestione caratteristica) Grado di precisione Massima precisione (certezza e congruità) Minore precisione Tempestività Relativa Massima Valori Numerari (salvo rettifiche a fine anno) Può utilizzare valori diversi Conclusioni Financial accounting Management accounting ESTENSIONE SPAZIALE DEI DATI NELLE DUE CONTABILITÀ

I costi COMUNI stanno da entrambi le parti, ma sono rilevati con tempi e modalità diverse. li trovo in entrambe le

contabilità ma in forma differente. Poiché la contabilità generale analizza i costi man mano che si verificano. I costi NEUTRALI sono tutti quelli che stanno fuori dalla gestione operativa; quindi, oneri che per l’azienda non possono essere considerati costi di produzione es. oneri straordinari, sopravvenienze attive e passive, penalità… I costi FIGURATIVI sono costi per il quale non si ha un’uscita monetaria, ma che può essere rilevante nella valutazione economica (costi opportunità). I costi figurativi vengono considerati abbastanza raramente, ma se li si ignora si rischia di fare valutazioni non correte. COLLEGAMENTI TRA LE 2 CONTABILITA’ Una grande maggioranza di valori rilevati in co.ge, naturalmente in termini di costo e ricavo, vengono travasati dalla generale all’analitica. L’ analitica dà delle informazioni di ritorno (dati di bilancio) alla generale per valutare le rimanenze, determinare le quote di ammortamento, valutare le costruzioni in economia. Dunque, la contabilità analitica attinge le informazioni dalla contabilità generale e concentrandosi sui costi e ricavi. L’analitica, però, fornisce informazioni sulle rimanenze e sugli ammortamenti pregressi per la redazione del bilancio d’esercizio. Risultati complessivi uguali, ma nel dettaglio diversi. IL SISTEMA DI CONTABILITA’ ANALITICA

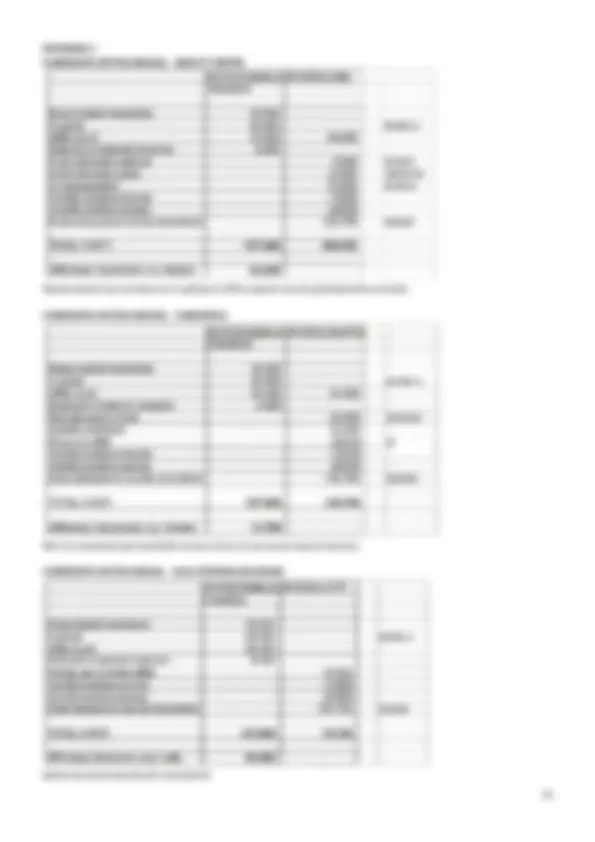

Accantonamento di riserve per la sostituzione del bene al termine della vita utile (logica finanziaria) dopo n anni difficilmente il bene avrà un valore di sostituzione uguale a quello iniziale di acquisto (progresso tecnologico, inflazione, …) N.B. Ciò è fondamentale per quelle aziende che lavorano in concessione che alla fine di un certo tempo devono riscattare. Questo ragionamento è applicabile anche in un’azienda industriale ESERCIZIO 1: Calcolo delle quote di ammortamento sui valori di rimpiazzo quote di ammortamento pregresse. Una immobilizzazione tecnica ha il costo storico di 500.000 euro, si ritiene di doverla ammortizzare in 5 anni con quote costanti calcolate sul VALORE DI SOSTITUZIONE (O RIMPIAZZO). Si ipotizzi che il tasso di incremento annuo del costo di acquisto di beni nuovi sia del 10%. Si ipotizzi anche che l’acquisto sia stato effettuato all’inizio dell’anno 1. Partendo da un costo storico è possibile che le quote mi consentano di acquistare a nuovo? No, poiché rimane un delta non accantonato. 161,05*5 = 805,26 tuttavia la quota di ammortamento non è sempre stata pari a 161, Ogni anno devo accantonare quote degli anni precedenti, il secondo anno devo accantonare una quota sola, il terzo anno ne dovrò accantonare due e via dicendo. Si tratta di ammortamento pregresso. La differenza tra 121 e 110 è 11 ammortamento pregresso, ciò significa che nel secondo anno devo partire da 121 + 11. Se il bene continuasse a valere 605, ogni anno dovrei accantonare 121, ma al secondo aggiungo 11. Il problema si ripropone anche l’anno dopo, quindi 133 + 12,10 x 2. Il quarto anno vale (146,41 – 133,10) x 4, cioè ogni anno mi vado a recuperare i pregressi. Infatti, in questo modo trovo il risultato complessivo corretto. In questo modo è come se ogni anno avessi accantonato una quota pari a 161,05.

ammortamenton +( ammortamenton − ammortamenton − 1 )∗ n − 1

Si tratta di un ammortamento gestionale e si fa per accantonare denaro per il riacquisto di risorse. N.B. I valori di rimpiazzo hanno un’importanza fondamentale in contabilità analitica.

LA VALUTAZIONE DEI CONSUMI E DELLE RIMANENZE

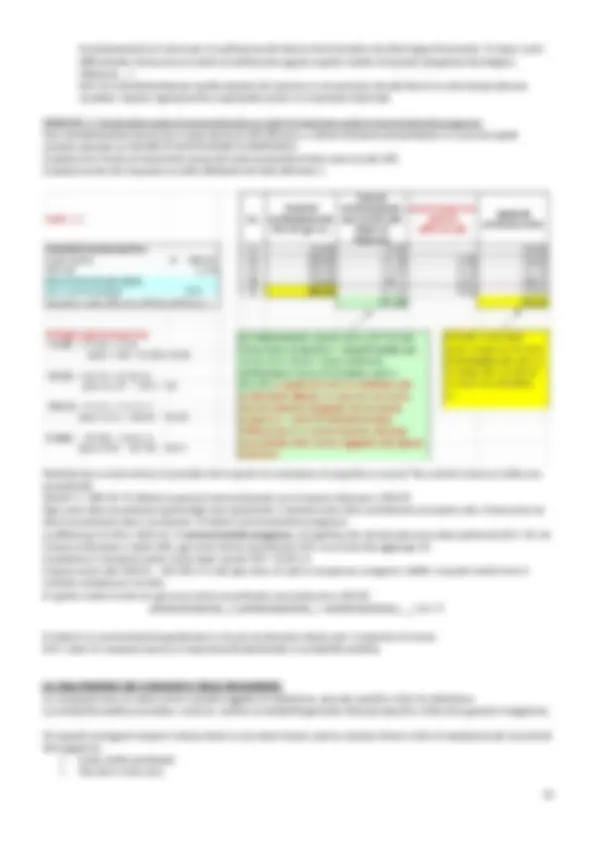

Le rimanenze sono un valore certo in quanto oggetto di valutazione, secondo specifici criteri di valutazione. La contabilità analitica considera i consumi, mentre la contabilità generale rileva gli acquisti e a fine anno guarda il magazzino. Gli acquisti avvengono sempre in tempi diversi e con prezzi diversi, perciò, esistono diversi criteri di valutazione dei movimenti del magazzino: Costo medio ponderato; Fifo (first in first out);

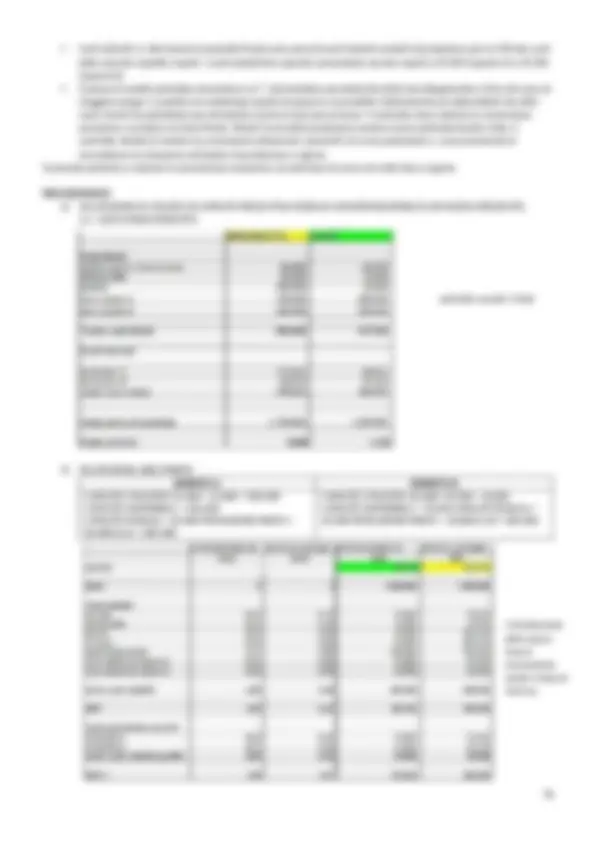

Lifo (last in first out); Scorta permanente; Lifo a scatti. ESERCIZIO 2: valorizzazione dei consumi delle materie e valutazione delle rimanenze I valori relativi alla materia A di un’impresa sono i seguenti: o Giacenza iniziale n. pezzi 6.000 a 0,25 euro al pz o 1° carico (acquisto) n. pezzi 3.000 a 0,26 euro al pz o 2° carico (acquisto) n. pezzi 2.000 a 0,28 euro al pz o 3° carico (acquisto) n. pezzi 4.000 a 0,27 euro al pz o Scarico (alla lavorazione) n. pezzi 6. Si determini il valore da assegnare o allo scarico o Alle rimanenze finali, secondo i principali procedimenti: costo medio ponderato, FIFO, LIFO, scorta permanente, LIFO a scatti) Si confrontino i vari risultati, ipotizzando ricavi per un valore di 5. Calcolo valori consumi e rimanenze secondo i diversi criteri 1- SCARICO A COSTO MEDIO PONDERATO COSTO MEDIO PONDERATO = SOMMA VALORI GIACENZA INIZIALE E ACQUISTI QUANTIT A ' COMPLESSIVE ( GIACENZE E ACQUISTI ) COSTO MEDIO PONDERATO = 6000 ∗0,25+ 3000 ∗0,26+ 2000 ∗0,28+ 4000 ∗0, 15000 =0, Il costo medio ponderato è un metodo usato dalle aziende per determinare il valore delle rimanenze di magazzino. Questo metodo usa la media del costo pagato per le unità rimanenti. Se sommo rimanenze e consumi devo ottenere 3920, perché vi è lo stesso valore per consumi e per rimanenze. Applico il costo medio ponderato ai consumi (scarico) e alla giacenza finale (rimanenze): 6500 (consumi) * 0,26133 = 1699 ottengo l’importo dei consumi; 8500*(15000 - 6500) * 0,26133 = 2221,33 ottengo l’importo delle rimanenze. (Se sommo importo rimanenze + importo consumi ottengo le quantità complessive) 2- SCARICO A CRITERIO FIFO (first in first out): Le materie che sono state acquistate per prime sono anche quelle che vengono consumate per prime, dopo aver consumato le giacenze. Consumi: I primi valori (giacenze e poi acquisti) sono i primi ad essere consumati Le rimanenze sono gli ultimi acquisti ipotesi di movimentazione

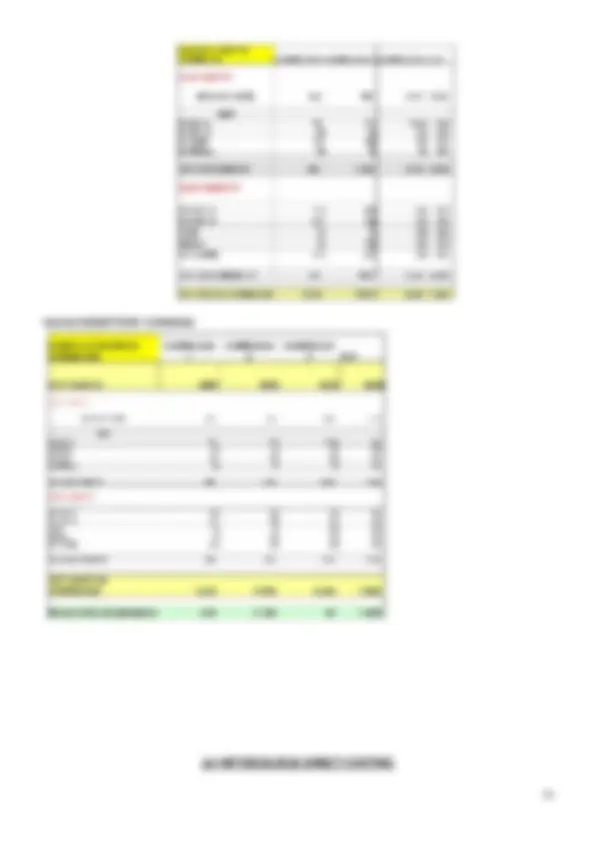

Consumi e rimanenze si calcolano come per il medio ponderato ma escludendo quantità e valori della scorta permanente. Fisso una quota della giacenza iniziale come scorta permanente a magazzino (5000): importo della scorta permanente 5000 * 0,25 = 1250; Quindi devo prendere 10000 pezzi (15000 - 5000) e un importo di 2670 (3920 - 1250); Calcolo il costo medio ponderato: 2670 / 10000 = 0, Le rimanenze sono sempre 8500 però tengo fermo sempre a 5000 la scorta permanente: 5000 * 0,25 = 1250 → 3500 * 0,26700 = 934,50 (mantengo il costo medio ponderato). 5- SCARICO A CRITERIO LIFO ANNUALI A SCATTI Consumi e rimanenze si calcolano come per il medio ponderato ma escludendo quantità e valori delle giacenze iniziali. Fisso la giacenza iniziale come scorta permanente a magazzino (6000); Quindi devo prendere 9000 pezzi (15000 - 6000) e un importo di 2420 (3920 1500); Calcolo il costo medio ponderato: 2420 / 9000 = 0,26889; Le rimanenze sono sempre 8500 però tengo fermo sempre a 6000 la giacenza iniziale (RI): 6000 * 0,25 = 1500 → 2500 * 0,26889 = 672,22 (mantengo il costo medio ponderato). Nei periodi successivi viene applicato il metodo LIFO a scatti. Se la quantità in rimanenza è aumentata rispetto al periodo precedente, le rimanenze si valutano, nei limiti delle scorte iniziali, al valore di queste e le quantità eccedenti al costo medio ponderato dell'anno stesso. Presuppone il confronto fra rimanenze finali ed esistenze iniziali di un bene in magazzino in relazione ad un dato periodo. IMPATTO SUL RISULTATO ECONOMICO L’impatto sul risultato economico si ha sulle rimanenze finali 1- VALORIZZAZIONE RIMANENZE A COSTO MEDIO PONDERATO 2- VALORIZZAZIONE RIMANENZE FIFO 3- VALORIZZAZIONE RIMANENZE LIFO

4- VALORIZZAZIONE RIMANENZE SCORTA PERMANENTE

5- VALORIZZAZIONE RIMANENZE LIFO ANNUALE A SCATTI

A seconda dei criteri di valutazione si ha un risultato di esercizio che va da 3252 a 3370. il criterio di valutazione del magazzino ha un impatto sul bilancio impatta sui prezzi e quindi sulla competitività sul mercato Si ipotizzava di avere dei ricavi di 5000. Il fatto di usare criteri diversi per valutare i consumi e le rimanenze porta a risultati di periodo, a parità di acquisti e ricavi, molto diversi. Il LIFO e GESTIONE PERMANENTE tendono a ridurre i risultati di gestione perché si abbassano i valori delle rimanenze, al contrario con il FIFO vado a valorizzare le rimanenze quindi ottengo un risultato di gestione maggiore. In caso di prezzi tendenzialmente crescenti il metodo LIFO e quello della scorta permanente tendono a ridurre i risultati di gestione (si alzano i costi della produzione e si abbassano i valori delle rimanenze), mentre il metodo FIFO raggiunge il risultato opposto cioè un reddito maggiore perché valorizza i consumi a prezzi vecchi, ovvero tendenzialmente bassi e valorizza le rimanenze a prezzi attuali tendenzialmente più alti. Il metodo del costo medio ponderato fornisce valori intermedi, bilancia i prezzi alti e bassi.

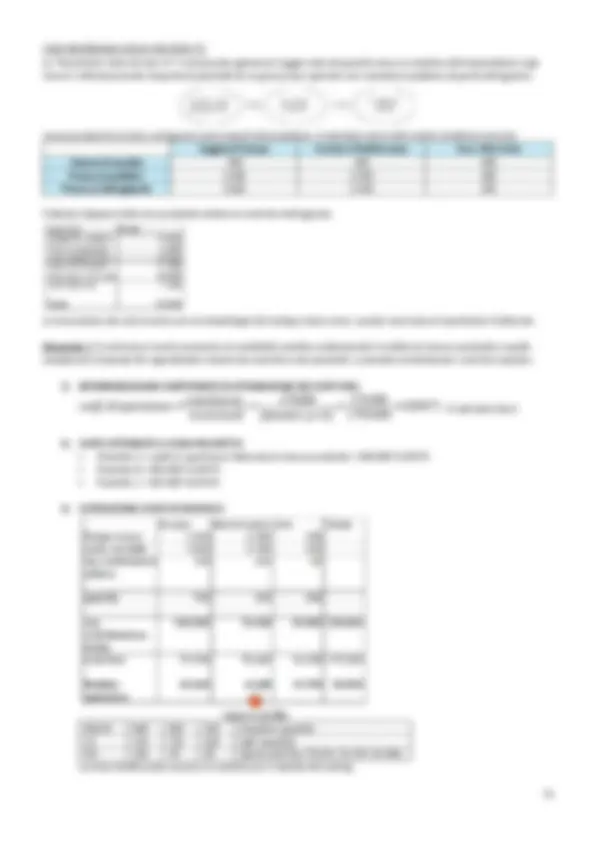

LA CLASSIFICAZIONE DEI COSTI

Valorizzazione dei consumi Valorizzazione del magazzino: costi effettivi, costo medio ponderato, Scorta permanente, FIFO, LIFO, HIFO, LOIFO, NIFO, Costi standard Ha conseguenze sui risultati economici della gestione, sulla gestione patrimoniale aziendale, sulle decisioni operative COSTO DEL PERSONALE È un fattore a breve perché lo si considera come tempo consumato. Classificazione personale: Manodopera diretta : personale che svolge attività produttiva specifica in determinati processi, prodotti, lavorazioni. La manodopera diretta svolge attività direttamente sul processo produttivo, come per esempio gli operai specializzati. Viene considerato come un costo variabile. Manodopera indiretta : personale che svolge funzioni ausiliarie rispetto alla manodopera diretta, non riconducibile direttamente alle varie lavorazioni. La manodopera indiretta è condivisa tra più produzioni Personale impiegatizio Costi medi orari della manodopera produttiva: retribuzione lorda / numero ore lavorate nel periodo considerato

LE CALSSIFICAZIONI DEI COSTI

COSTI FISSI E VARIABILI

Per analizzare correttamente il comportamento di un costo occorre definire: il costo oggetto di analisi il fattore rispetto al quale il comportamento è studiato (cost driver) l’intervallo di variazione del cost driver considerato rilevante nell’analisi (area di rilevanza: l’intervallo di variazione del livello di attività entro il quale si mantengono valide le ipotesi di comportamento dei costi relativi all’oggetto di analisi) il periodo di tempo preso a riferimento (dipende dal contesto decisionale in cui si colloca l’analisi)

LA RIFERIBILITA’ DEI COSTI: COSTI SPECIALI E COSTI COMUNI

Criterio della riferibilità ed oggettività nella misurazione dei costi rispetto all’oggetto di costo speciali : costi che possono essere riferiti all’oggetto in modo oggettivo. I costi variabili sono tutti costi speciali perché li posso deviare direttamente ad un determinato prodotto/produzione. creo una relazione biunivoca tra l’oggetto e il costo comuni : costi di fattori impiegati contemporaneamente da più oggetti per i quali non è possibile identificare le quantità di fattore consumato costo che viene condiviso tra diversi oggetti di costo. Sempre indiretti N.B. Un costo non nasce né speciale né comune ma dipende dall’oggetto di riferimento. Più l’oggetto è stretto più mi ritrovo ad avere pochi costi speciali e più comuni e viceversa. LA MODALITA’ DI ATTRIBUZIONE: COSTI DIRETTI E COSTI INDIRETTI Classificazione secondo la modalità di attribuzione dei costi agli oggetti di costo Diretti : costi imputabili direttamente all’oggetto con criteri oggettivi. Misuro direttamente es. l’energia elettrica misurata da un contatore. Non è detto che costi speciali siano anche diretti. Indiretti : costi imputabili all’oggetto di costo secondo criteri di comunanza, utilizzando opportune basi di riparto. Misuro indirettamente (nel momento in cui mi sposto sui costi indiretti ci si trova dinanzi alla soggettività e tale deve essere razionale) es. di un contare guardo le ore lavorate. Criteri guida per le decisioni di allocazione dei costi: Causa-effetto, Benefici ricevuti, Correttezza-equità, Capacità di assorbimento I costi speciali possono essere diretti o indiretti a seconda della modalità di misurazione (se posso o non posso / voglio o non voglio misurare). I COSTI NELLE DECISIONI AZIENDALI Costi rilevanti : differiscono tra diverse alternative di scelta= influiscono sul risultato economico finale di convenienza ha effetto su una decisione Costi irrilevanti (o ineliminabili): sono ugualmente presenti nelle alternative di azioni=la loro considerazione non incide sul risultato dell’analisi irrilevanti in una singola decisione in quanto in entrambe le possibilità sussistono Tutti i costi sono rilevanti in azienda, ma non tutti i costi sono rilevanti per una singola decisione aziendale. La rilevanza significa se un costo incide sulla Costi differenziali : si ottengono facendo la differenza tra diverse alternative Costi opportunità: (costi figurativi ci sono nella contabilità analitica e non nella contabilità generale) misurano la perdita in termini di mancato guadagno in ipotesi di impiego alternativo dei fattori produttivi