Scarica budget programmazione e controllo e più Schemi e mappe concettuali in PDF di Algoritmi E Programmazione Avanzata solo su Docsity!

U

i

ità C tt

li

d l S

C

di Mil

U

niversità Cattolica del S. Cuore di Milano

Corso di programmazione e controllo

Il sistema di BudgetIl sistema di Budget

Il presente documento costituisce esclusivamente uno strumento di supporto

all’attività didattica svolta in aula. Ai fini della preparazione delle prove d’esame,

NON

t

l

f

i

tit

ti

i

tt

l t

t

ll’

i i

i

esso NON presenta alcuna funzione sostitutiva rispetto al testo e all’eserciziario.

Il superamento delle prove d’esame richiede necessariamente lo studio

approfondito del testo e dell’eserciziario.

Materiale didattico ad uso esclusivo degli studenti del corso di P&C

La gestione aziendale

G

ti

i

d

G

ti

i

d

PRENDERE DECISIONI

Gestire un’aziendaGestire un’azienda

ATTUARLE

OTTENERE RISULTATI

(H.A. Simon 1968)(H.A. Simon 1968)

Prendere decisioni a fronte di un

PROBLEMA

GESTIONEGESTIONE

DAY BY DAYDAY BY DAY

GESTIONEGESTIONE

ANTICIPATORIAANTICIPATORIA

Aspetto che si manifesti

Lo anticipo (orientamento al futuro)

Il budget: ruolo in azienda

BUDGET

STRUMENTO

STRUMENTO

STRUMENTOECONOMICO

EFFICIENZA/EFFICACIA

STRUMENTO

ORGANIZZATIVO

EFFICACIA DEI

COMPORTAMENTI

NELLE OPERAZIONI DI

TRASFORMAZIONE

COMPORTAMENTI

ORGANIZZATIVI

STRUMENTO DI GUIDA EDORIENTAMENTO E NON DI

PREVISIONE

Quando si utilizza

ADATTAMENTOADATTAMENTO

Ambiente esterno più instabile

ADATTAMENTOADATTAMENTO

Impresa diventa più complessa

INTEGRAZIONEINTEGRAZIONE

Risorse disponibili limitate

ECONOMICITA’ECONOMICITA’

Le funzioni del Budget

Funzione di

PROGRAMMAZIONEPROGRAMMAZIONE

Funzione di

Funzione di

Funzione di

FORMAZIONE e APPRENDIMENTO

Funzione di

COORDINAMENTO

e INTEGRAZIONE

BUDGETBUDGET

Potenziali conflitti

Funzione di

GUIDA E MOTIVAZIONE

Funzione di

VALUTAZIONE E CONTROLLO

ÈÈ

strumento

ECONOMICO

e

ORGANIZZATIVO

.

I potenziali conflitti tra le funzioni

Programmazione

Obi tti i

Conflitto di

Conflitto di

i

Obi

ettivi e

programmi

d’azionerealistici

maggiore importanza

minore

importanza

Valutazione e

controllo

Guida e

Obiettivi flessibili e

coerenti con lo

scenario

Guida e

Motivazione

Obiettivi difficili ma raggiungibili,

t bili

l t

scenario

ambientale

stabili nel tempo

Conflitto di

maggiore

8

maggiore importanza

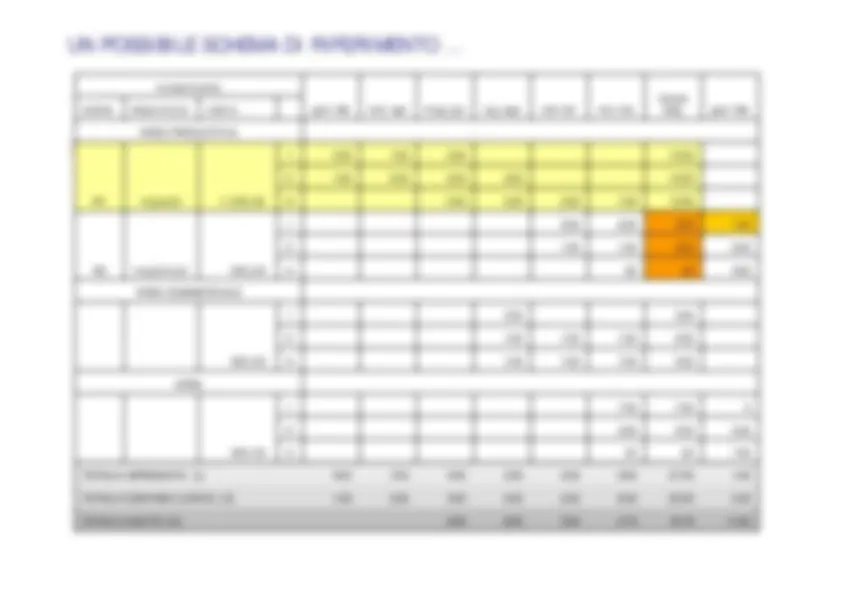

Il processo di budgeting: fasi

FORMULAZIONE

DELLE LINEE-GUIDA

PREDISPOSIZIONEDELLE PROPOSTE

Revisione programmi

APPROVAZIONE

DEL BUDGET

programmi

Revisione proposte di

budget

[FONTE: ANTHONY

CONSOLIDAMENTO

[FONTE:

ANTHONY

YOUNG, 1988]

CONSOLIDAMENTO

DELLE PROPOSTE

Gli attori coinvolti

Nelle imprese medio – grandi laresponsabilità e’ affidata alresponsabilità e affidata alcomitato di budget:

Si compone del direttore generalepiù i direttori funzionalipiù i direttori funzionali

Imposta e supervisiona il processo dielaborazione

Il controller e lo staff:

Ruolo consulenziale

Gestire il processo di elaborazione ed

Gestire il processo di elaborazione edimpiego del budget

L’elaborazione dei singolibudget spetta ai responsabili dibudget spetta ai responsabili dicentro

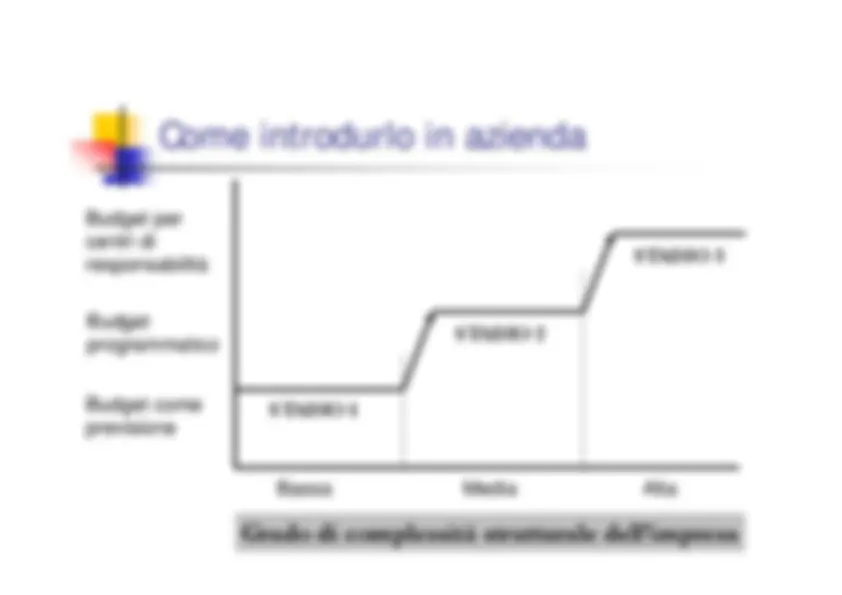

Le classificazioni del Budget

a periodo

a periodo

Orizzonte temporale

a

periodo

DEFINITO

a periodo

SCORREVOLE

RIGIDO

a SCENARI

Ipotesi gestionali sottostanti

RIGIDO

FLESSIBILE

a SCENARI

MULTIPLI

B

dget

B

dget degli

B

dget

Contenuto

B

udget

Operativi

Budget degliInvestimenti

Budget

Finanziari

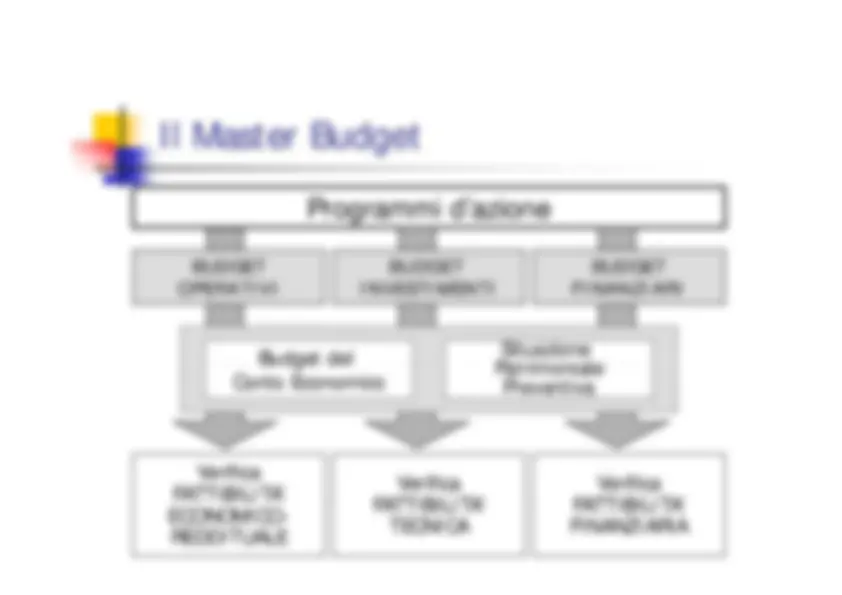

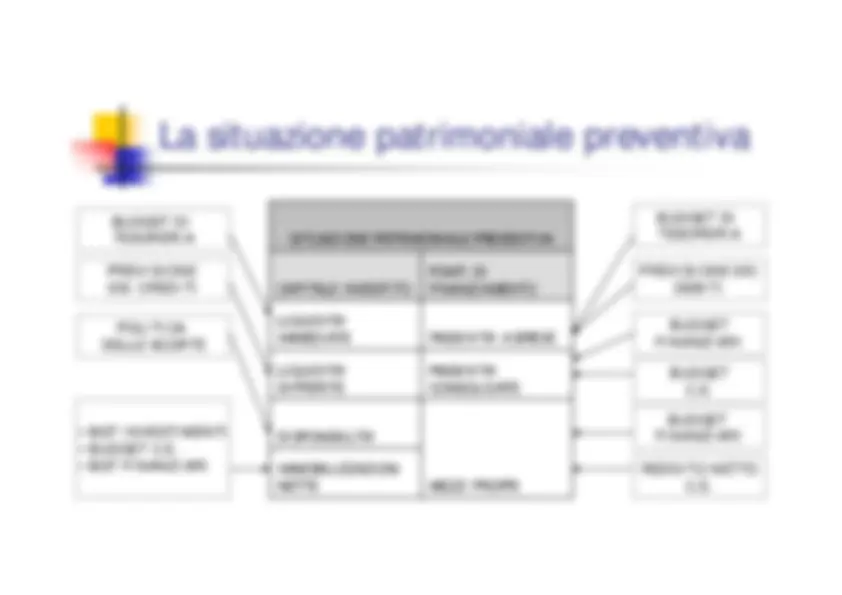

Il Master Budget

Programmi d’azione

BUDGET

OPERATIVI

BUDGET

FINANZIARI

BUDGET

INVESTIMENTI

Budget del

Situazione

Patrimoniale

Budget del

Conto Economico

Patrimoniale

Preventiva

Verifica

FATTIBILITA’

Verifica

FATTIBILITA’

Verifica

FATTIBILITA’

FATTIBILITA

ECONOMICO-

REDDITUALE

FATTIBILITA’

TECNICA

FATTIBILITA’

FINANZIARIA

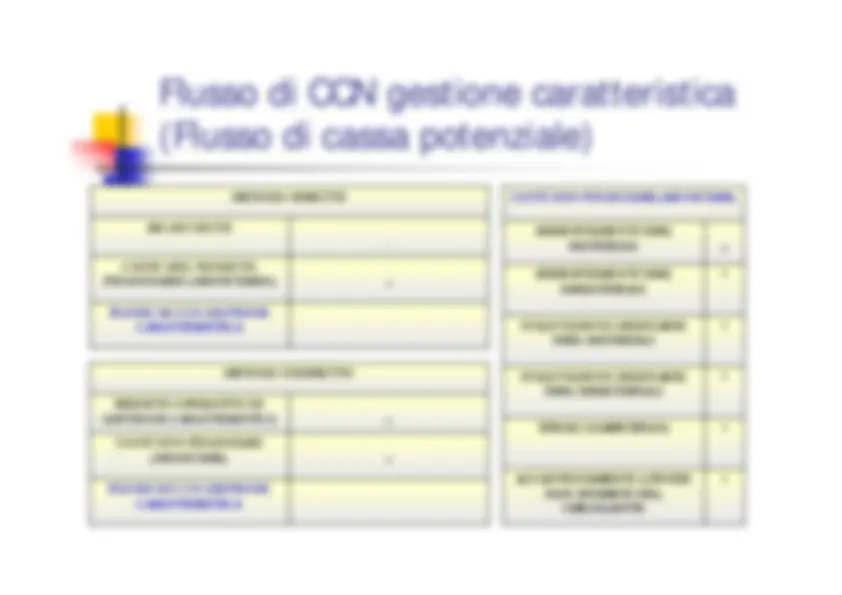

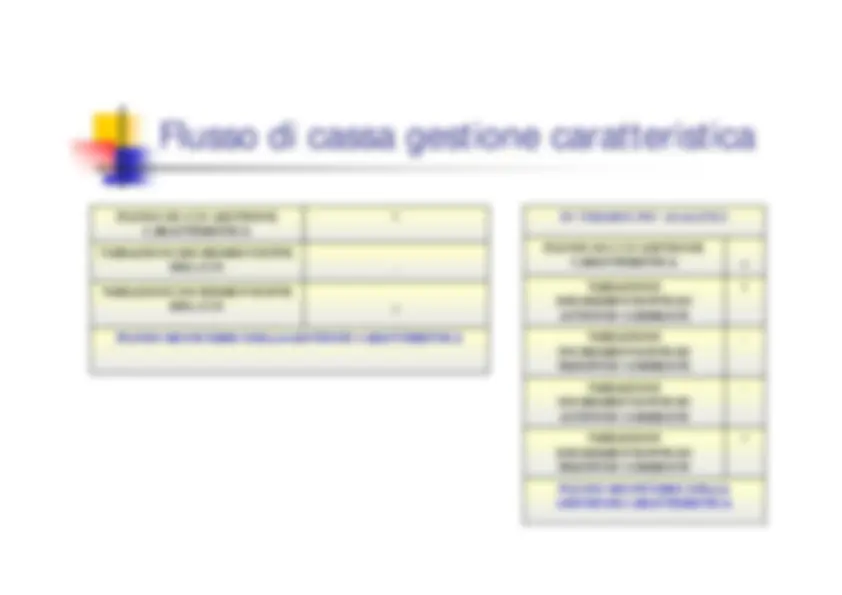

I Budget Operativi

Attività gestionali correnti

Riferiti ad unità che svolgono la gestione tipica.

Consente la determinazione del risultato operativo(e di risultati parziali).

B

d

t A

C

i l

B

d

t A

C

i l

B

udget Area Commerciale

Budget Area Commerciale

Budget Area ProduttivaBudget Area Produttiva

Budget Area AmministrativaBudget Area Amministrativa

Budget Area R&SBudget Area R&SBudget Area R&SBudget Area R&S

Budget Altri servizi centraliBudget Altri servizi centrali

I Budget operativi in un’impresa manifatturiera

BUDGET DELL’AREA COMMERCIALE

POL. SCOR

TETE P.F.

PROGRAMMA

DI PRODUZIONE

BUDGET

DELLE VENDITE

BUDGET DEI COSTI

COMMERCIALI

BUDGET

DELLA M.O.D.

BUDGET

DEI COSTI IND. DI PRODUZIONE

ATTIVITA'

RETE DIVENDITA

DISTRIBUZIONE

FISICA

PROMOZIONE

PUBBLICITA'

SVILUPPO

DELLA

DOMANDA

BUDGET

DELLE

MATERIE

PRIME

POL.

SCORTE

M.P.

BUDGET

DEGLI ACQUISTI

BUDGET

COSTO DEL

VENDUTO

BUDGET

DEI SERVIZI

GENERALI

M.P.

17

BUDGET DI

CONTO

ECONOMICO

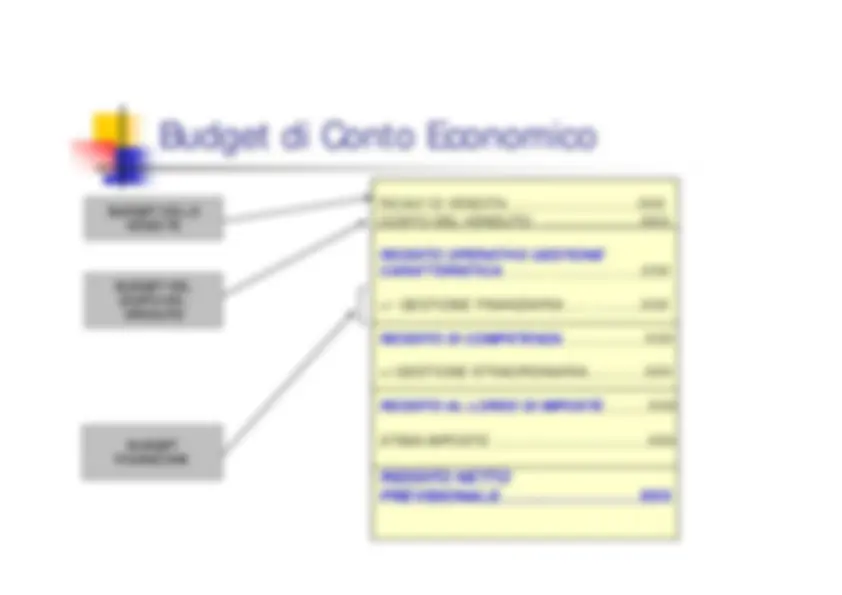

Budget dell’area commerciale

Riguardano i componenti positivi

(BDG Vendite)

e

g

p

p

negativi

(BDG Costi di vendita, Costi discrezionali, Costi Commerciali

Indiretti)

di reddito.

Sono idealmente la conseguenza delle politiche dimarketing.

Budget

Costi distribuzione fisica

Budget

delle vendite

B d

C

i

di

di

Budget

Costi discrezionali

B

udget

C

osti rete di vendita

Budget

Costi Comm. indiretti

Budget dell’area della produzione

Impiego delle risorse

nei processi di trasformazione fisica.

Controllabilità

relazioni causa effetto tra

impiego

risorse

e

Controllabilità

relazioni causa-effetto tra

impiego

risorse

e

output

Ruolo delle

scorte

(MP e PF).

Budget

delle Vendite

Politica

delle Scorte PF

Budget

PROGRAMMA DI PRODUZIONE

Politica

delle Scorte MP

Budget

Costi Materie Prime

Budget

A

ltri Costi Diretti

Budget

degli

Approv-

vigionamenti

Budget

degli

Investi-

Budget

Costi Indiretti

g

Investi

menti