I Conferimenti

Università degli Studi di Bari Aldo Moro -Dipartimento di Economia e Finanza

Ragioneria Applicata (a.a. 2020/2021) -Prof.ssa Anna Lucia Muserra

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Questo documento, proveniente dall'Università degli Studi di Bari Aldo Moro e relativo al corso di Ragioneria Applicata (2020/2021), tratta del conferimento d'azienda e della valutazione del capitale economico associata a tale operazione. i criteri di valutazione utilizzati, i metodi finanziari e patrimoniali, e i loro vantaggi e svantaggi. Viene inoltre illustrato il metodo sintetico-reddituale e il suo maggiore razionalità rispetto al metodo analitico-patrimoniale.

Tipologia: Schemi e mappe concettuali

1 / 27

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

a) beni economicamente disgiunti b) beni economicamente congiunti CONFERIMENTI IN NATURA

si tratta di valori economici distinti il limite massimo nella valutazione è rappresentato dal costo che si sarebbe dovuto sostenere per acquistare quel bene sul mercato.

tratta di fattori produttivi legati fra loro da vincoli di complementarietà tali da renderli complessi aziendali in funzionamento o rami aziendali dotati di capacità reddituale autonoma Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

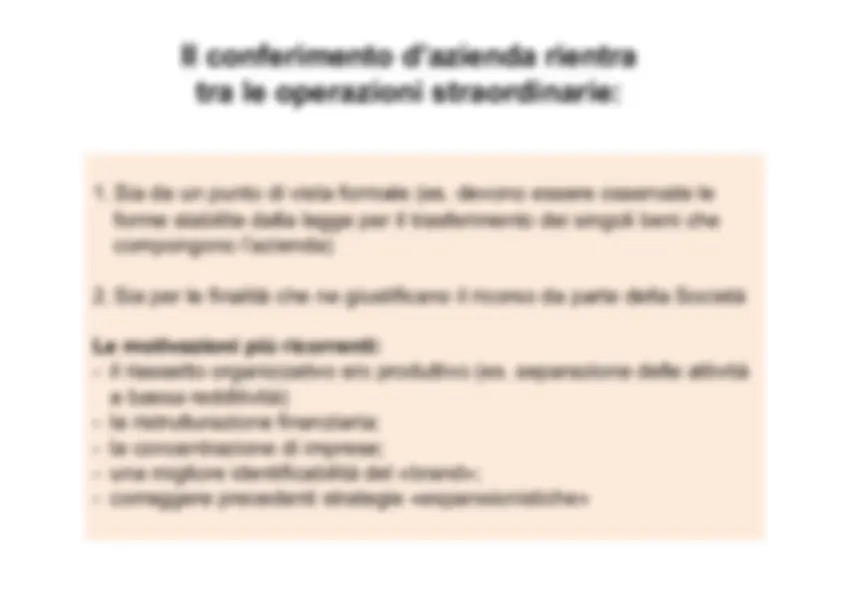

Il conferimento d’azienda consiste nell’apporto dell’azienda o di un ramo di essa ad una società esistente o di nuova costituzione. Per ramo d’azienda si intende un complesso di beni e rapporti (economici e giuridici) organizzati dall’imprenditore e funzionalmente finalizzati allo svolgimento di un’attività economica (si veda anche l’art. 2555 c.c. che definisce l’azienda come il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa) E’ un’operazione che non trova una procedura tipizzata nell’ordinamento civilistico. Giuridicamente è un contratto e contabilmente è trattato come una compravendita Il conferimento d’azienda

l’attribuzione del valore del conferimento dovrà essere effettuata all’esito della valutazione del complesso aziendale funzionante (o del ramo dello stesso) secondo il criterio indicato nel contratto sociale CONFERIMENTI IN NATURA : beni economicamente congiunti Criteri elaborati dalla dottrina aziendalistica per la valutazione dell’azienda in funzionamento basati sulla determinazione del VALORE DEL CAPITALE ECONOMICO Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

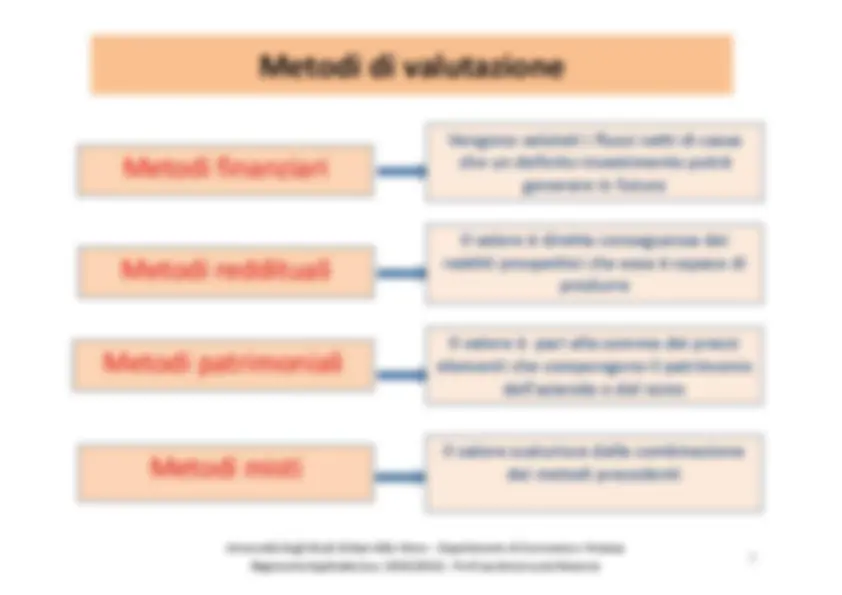

Esistono metodologie operative tra loro differenti e che sono modellate sulla base dei profili nei quali può essere indagata la gestione aziendale. metodologie orientate all’aspetto patrimoniale, reddituale e finanziario/monetario

CE Valore del capitale economico Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

Metodi di valutazione Metodi finanziari Vengono valutati i flussi netti di cassa che un definito investimento potrà generare in futuro 8 Metodi reddituali Metodi patrimoniali Metodi misti Il valore è diretta conseguenza dei redditi prospettici che essa è capace di produrre Il valore è pari alla somma dei prezzi elementi che compongono il patrimonio dell’azienda o del ramo Il valore scaturisce dalla combinazione dei metodi precedenti Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

L’azienda, viene valutato al pari di un investimento finanziario in funzione della sua redditività. La metodologia è, quella dell’attualizzazione dei redditi futuri sulla base di un reddito medio normalizzato ad un prescelto tasso Il tasso di attualizzazione deve tener conto A) dei rendimenti e della liquidabilità degli investimenti alternativi per l’ipotetico investitore, B) del rischio connaturato allo svolgimento di quella attività economica - rischio di settore – e C) del rischio legato specificamente alle caratteristiche gestionali dell’azienda oggetto di conferimento Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

Il metodo analitico-patrimoniale, risponde a dei requisiti di maggior obiettività rispetto al metodo sintetico-reddituale Il metodo sintetico-reddituale è, nella generalità dei casi, utilizzato come metodo di controllo della valutazione effettuata con il metodo analitico-patrimoniale. Il metodo sintetico-reddituale, risponde a dei requisiti di maggior razionalità rispetto al metodo analitico-patrimoniale Se il valore calcolato con il metodo reddituale è maggiore del valore determinato con il metodo patrimoniale, si può interpretare la differenza come

Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

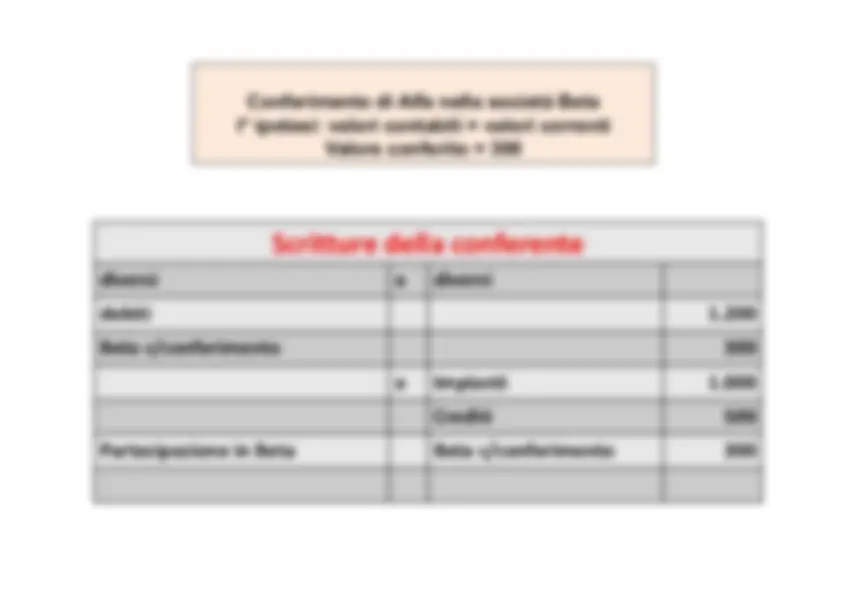

Conferitario (soggetto che riceve l’azienda, aumentando di conseguenza il proprio capitale) INCREMENTATIVO (società preesistente) COSTITUTIV (nuova società) Effetto sul capitale Conferimento: accordo economico fra due parti Conferente (soggetto che apporta l’azienda ricevendone partecipazioni acquista la qualità di socio trasforma “attività aziendali” in “attività finanziarie”) Università degli Studi di Bari Aldo Moro - Dipartimento di Economia e Finanza Ragioneria Applicata (a.a. 2020/2021) - Prof.ssa Anna Lucia Muserra

CONTENUTI

19

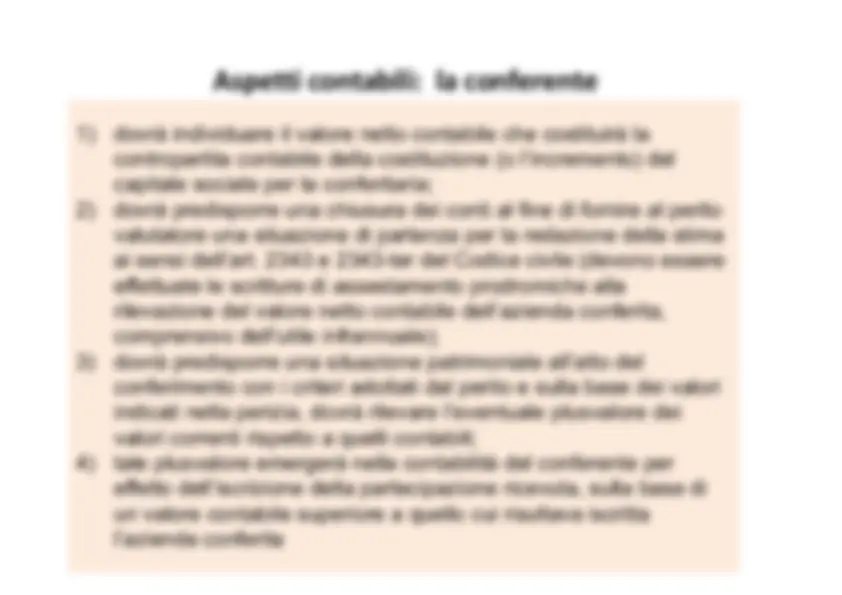

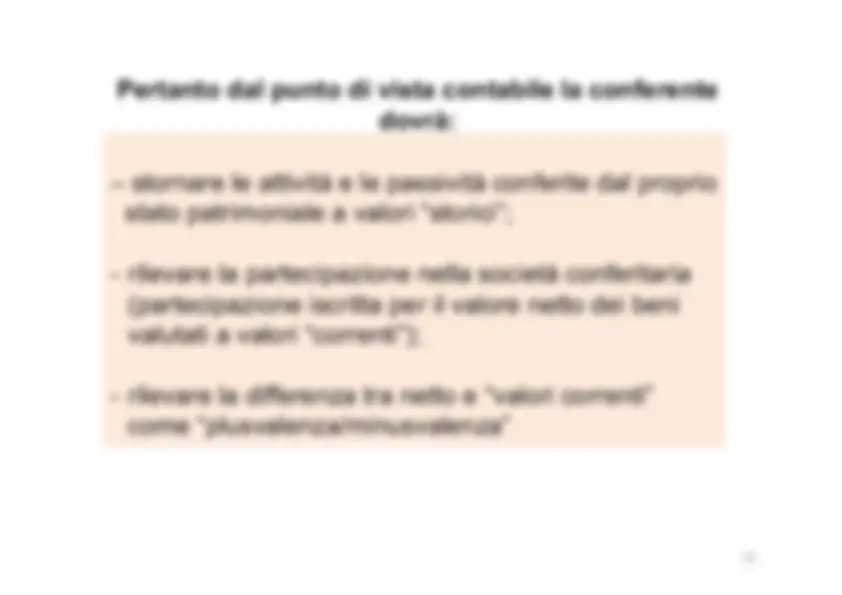

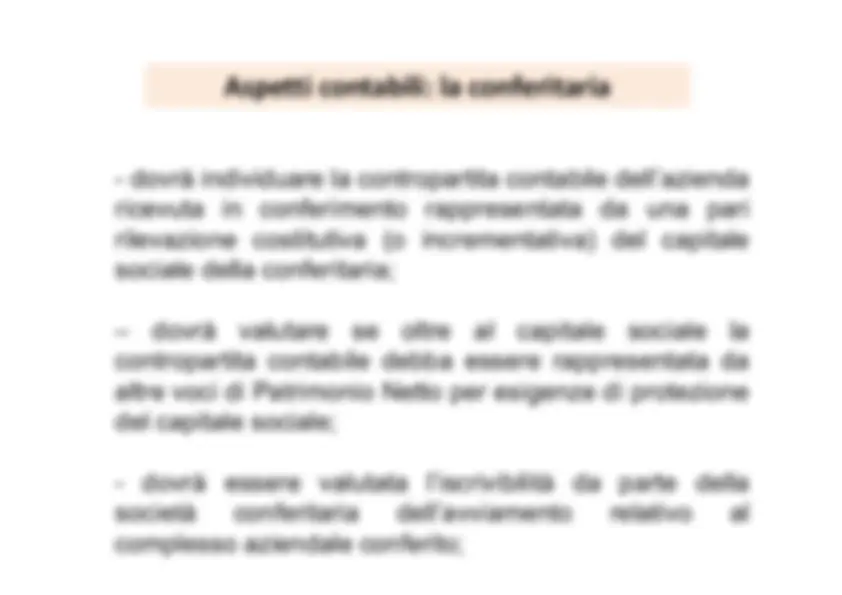

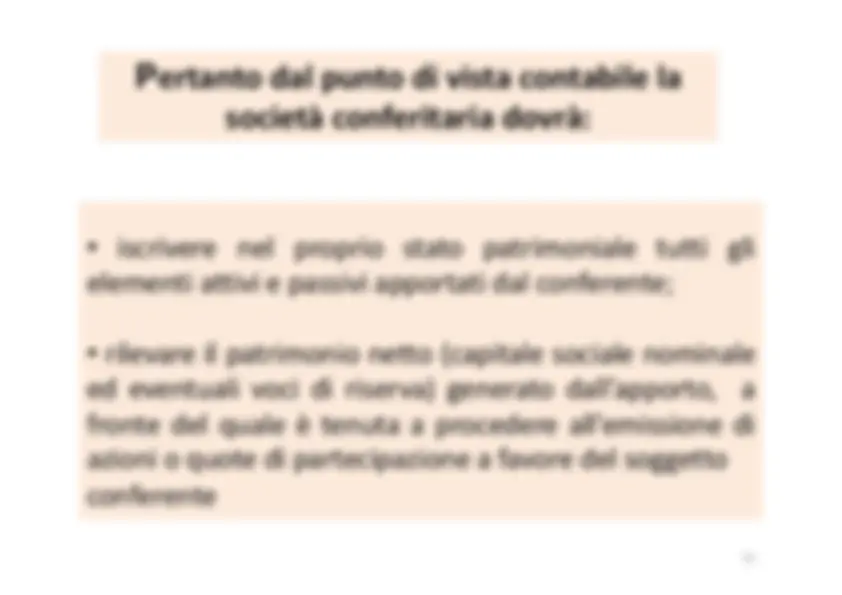

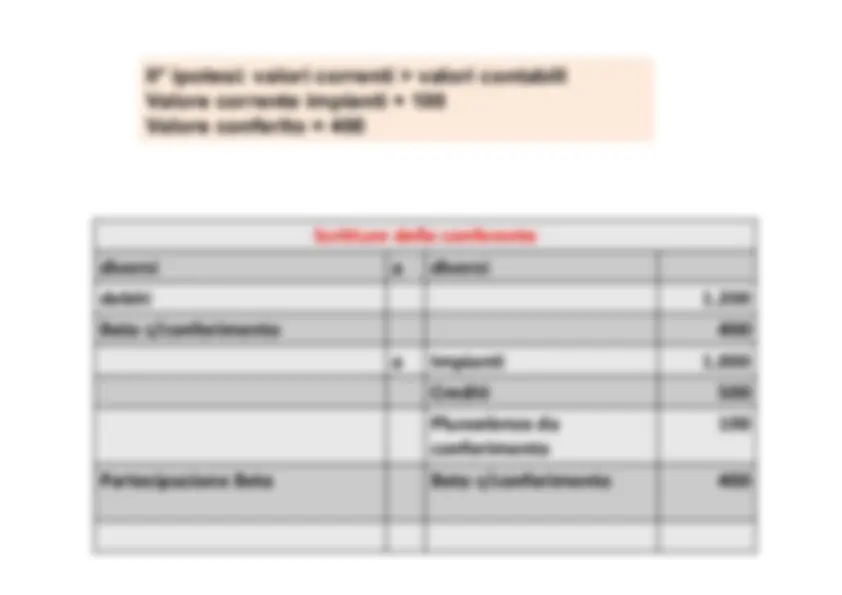

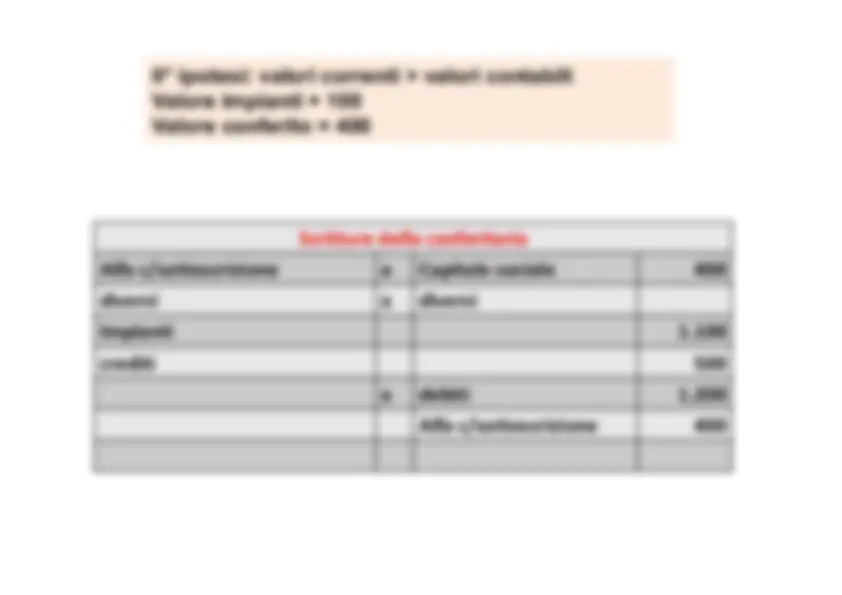

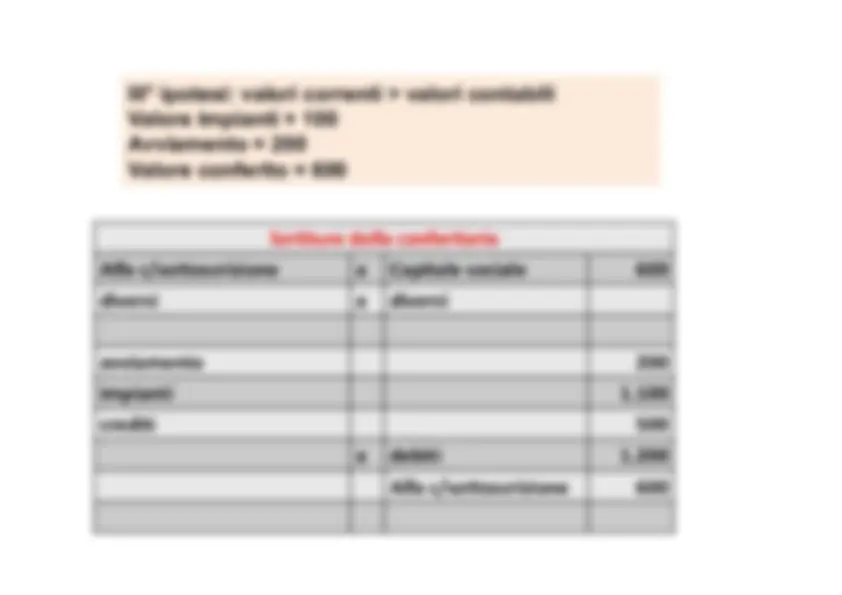

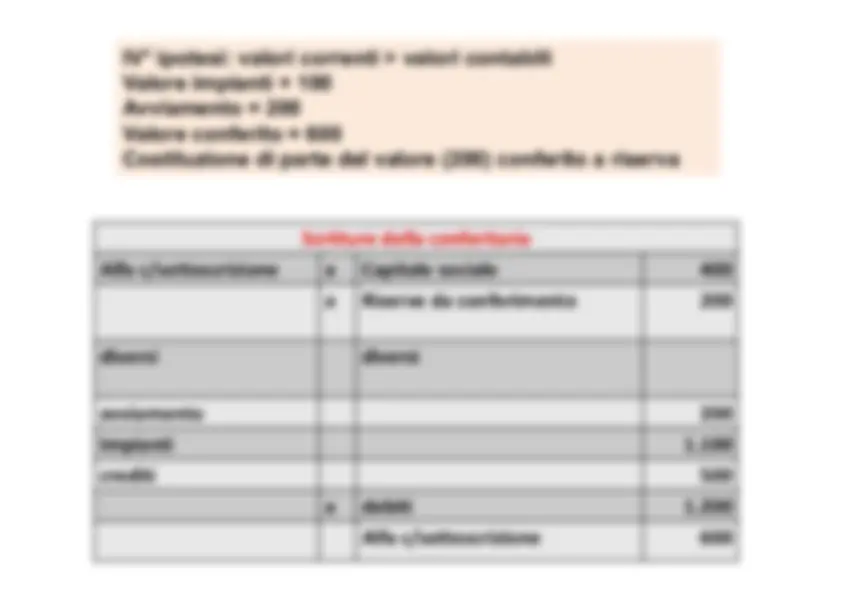

Aspetti contabili: la conferitaria