Scarica I Valori di Capitale: Apporti, Variazioni e Destinazione dell'Utile e più Dispense in PDF di Contabilità solo su Docsity!

I VALORI DI CAPITALE

o Apporti di capitale proprio

o Variazioni endogene di capitale proprio

o Variazioni esogene del capitale proprio

Materiale didattico:

- Capitolo sesto (Escluso paragrafo 2.4)

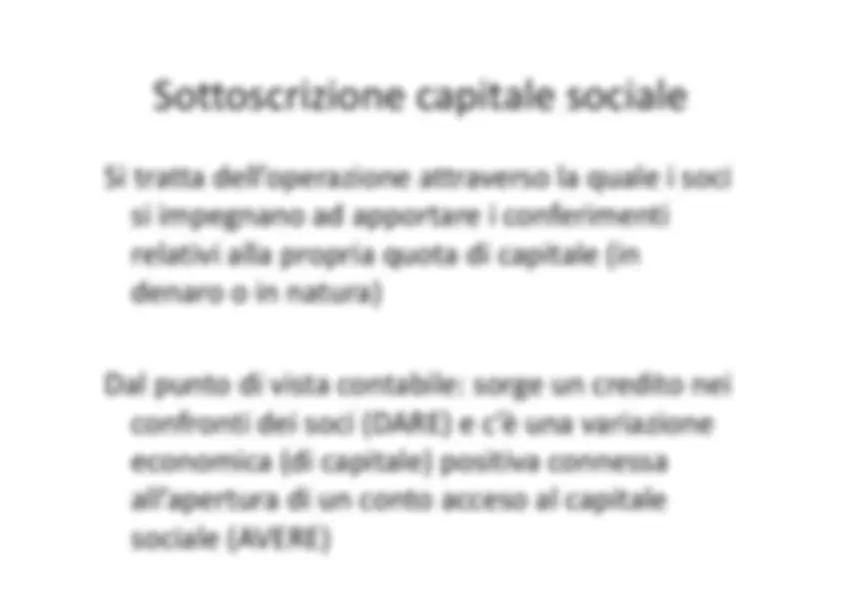

Apporti iniziali di capitale proprio

Il capitale di costituzione è l’entità iniziale di

capitale messa a disposizione dai proprietari

(soci) tramite conferimenti. Esso è il capitale

sociale iniziale

Nelle fasi successive il capitale netto (o mezzi

proprio o patrimonio netto) è rappresentato

dalla differenza tra attività e passività aziendali

che equivale alla somma di capitale sociale,

utili e riserve di utili

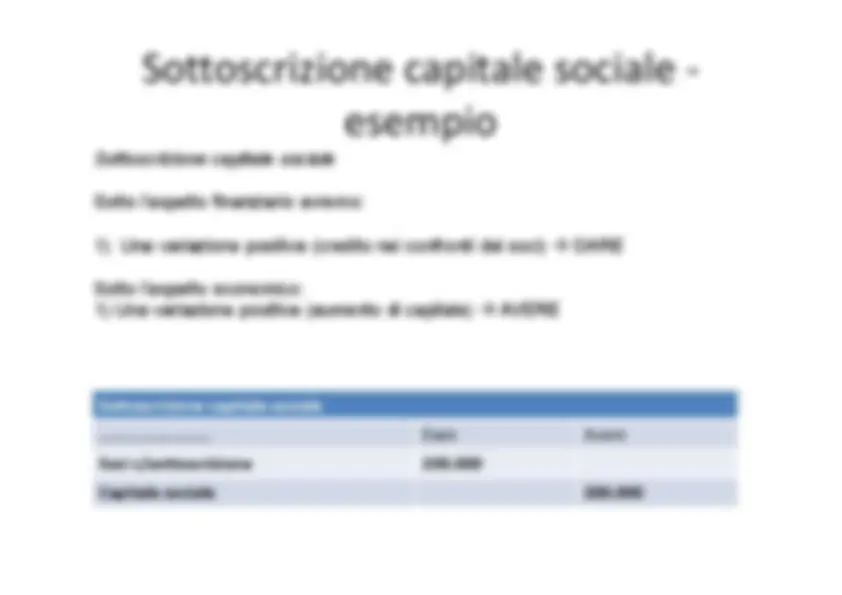

Si costituisce la società “Spem”. Capitale iniziale

sottoscritto 200.000 euro.

Sottoscrizione capitale sociale -

esempio

Sottoscrizione capitale sociale Sotto l’aspetto finanziario avremo:

- Una variazione positiva (credito nei confronti dei soci) DARE Sotto l’aspetto economico:

- Una variazione positiva (aumento di capitale) AVERE

Sottoscrizione capitale sociale -

esempio

Sottoscrizione capitale sociale ……………………… Dare Avere Soci c/sottoscrizione 200. Capitale sociale 200.

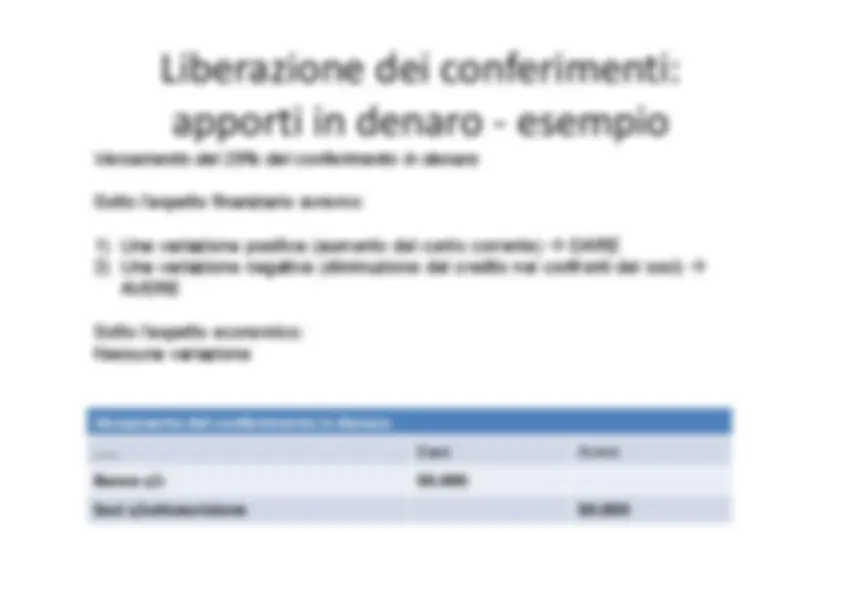

Per la costituzione della “Spem” l’atto costitutivo

prevede esclusivamente dei conferimenti in

denaro. Pertanto si richiede un versamento

preliminare di 50.00 euro

Liberazione dei conferimenti:

apporti in denaro - esempio

Versamento del 25% del conferimento in denaro Sotto l’aspetto finanziario avremo:

- Una variazione positiva (aumento del conto corrente) DARE

- Una variazione negativa (diminuzione del credito nei confronti dei soci) AVERE Sotto l’aspetto economico: Nessuna variazione

Liberazione dei conferimenti:

apporti in denaro - esempio

Versamento del conferimento in denaro …… Dare Avere Banca c/c 50. Soci c/sottoscrizione 50.

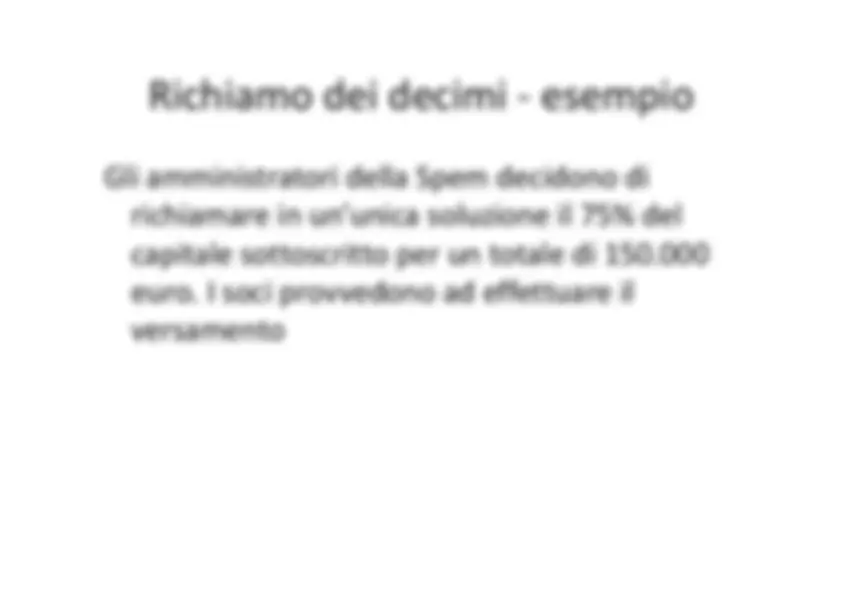

Richiamo dei decimi - esempio

Gli amministratori della Spem decidono di

richiamare in un’unica soluzione il 75% del

capitale sottoscritto per un totale di 150.

euro. I soci provvedono ad effettuare il

versamento

Richiamo dei decimi - esempio

Richiamo decimi mancanti Sotto l’aspetto finanziario avremo:

- Una variazione positiva (sorgere credito per decimi richiamati) DARE

- Una variazione negativa (estinzione del credito per sottoscrizione) AVERE Sotto l’aspetto economico: Nessuna variazione Richiamo dei decimi ….. Dare Avere Soci c/decimi richiamati 150. Soci c/sottoscrizione 150.

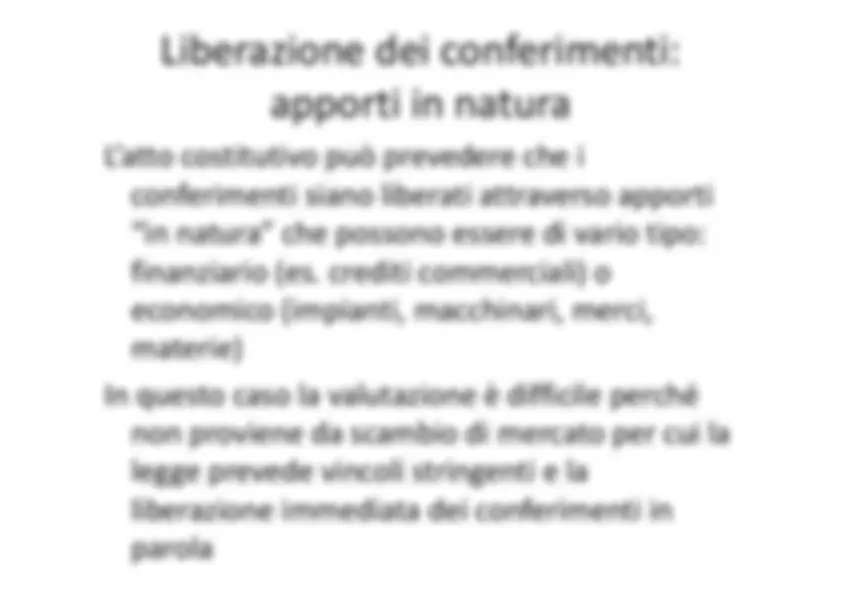

L’atto costitutivo può prevedere che i

conferimenti siano liberati attraverso apporti

“in natura” che possono essere di vario tipo:

finanziario (es. crediti commerciali) o

economico (impianti, macchinari, merci,

materie)

In questo caso la valutazione è difficile perché

non proviene da scambio di mercato per cui la

legge prevede vincoli stringenti e la

liberazione immediata dei conferimenti in

parola

Liberazione dei conferimenti:

apporti in natura

Per la costituzione della “Trinacria” spa l’atto

costitutivo prevede un capitale sociale di

200.000 euro da liberarsi per la metà in

denaro, per 40.000 in crediti e per il resto

tramite apporto di un immobile. Trascurando

la registrazione dell’accensione del conto

“capitale sociale”, si registri il preventivo

versamento del 25% in denaro e i conferimenti

in natura

Liberazione dei conferimenti:

apporti in natura - esempio

Liberazione dei conferimenti:

apporti in natura - esempio

Conferimenti apporti in natura Sotto l’aspetto finanziario avremo:

- Una variazione positiva (sorgere di crediti, per apporto) DARE

- Una variazione negativa (diminuzione del credito nei confronti dei soci) AVERE Sotto l’aspetto economico:

- Una variazione negativa (costo pluriennale) DARE Conferimenti apporti in natura ….. Dare Avere Fabbricati industriali 60. Crediti 40. Soci c/sottoscrizione 100.

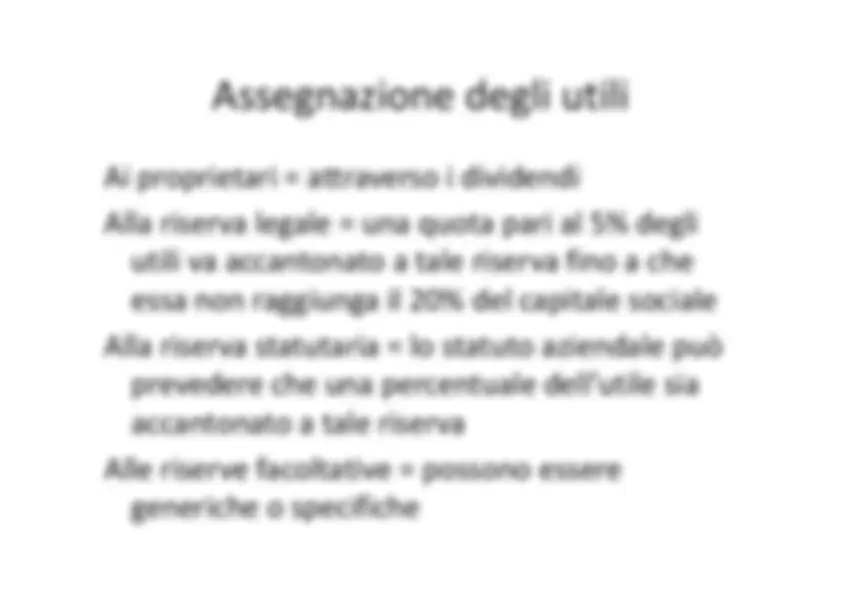

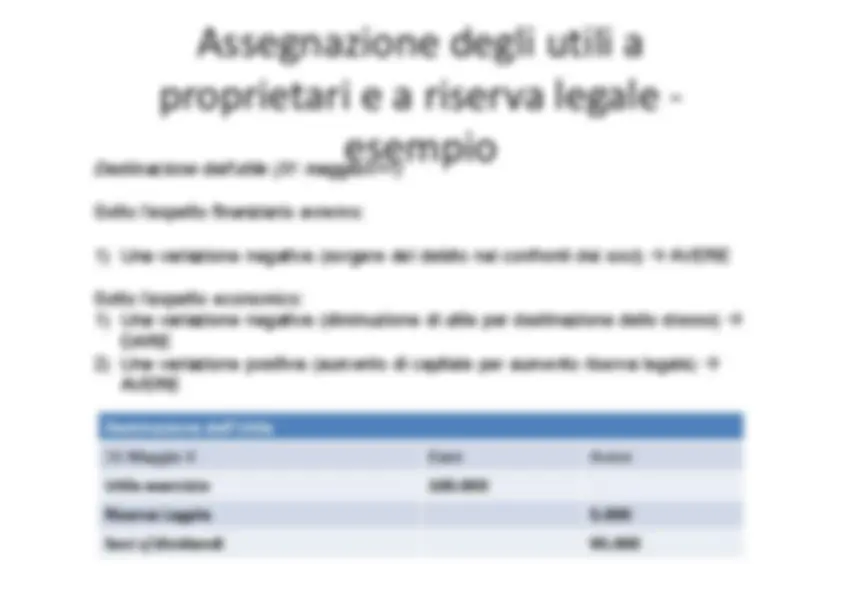

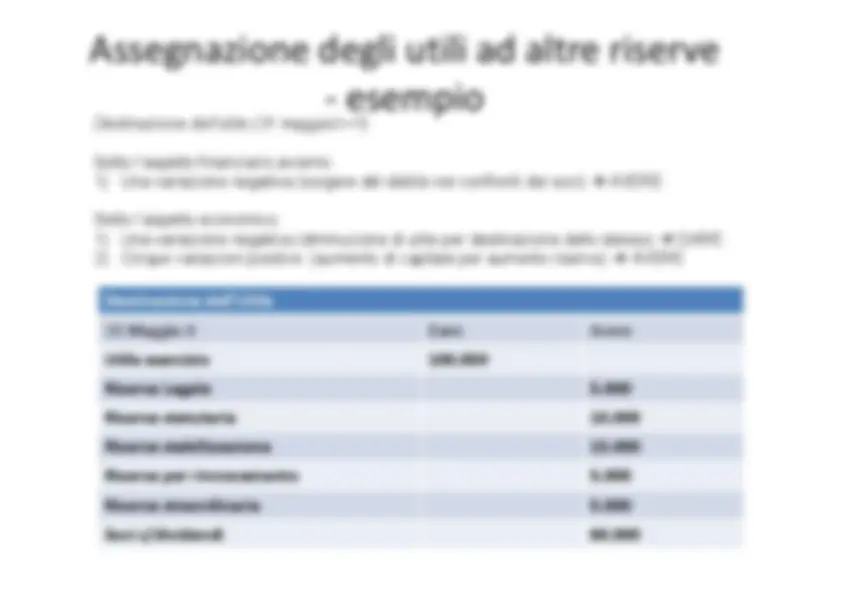

Determinazione degli utili di

esercizio

Dopo l’apporto iniziale, per effetto della

gestione, si determina il reddito di esercizio

che va a modificare (in aumento in caso di

utile o in diminuzione in caso di perdita)

l’apporto iniziale

In seguito alla determinazione del reddito il

capitale netto è costituito da una serie di

componenti: capitale sociale, riserve di utili,

utile di esercizio

Determinazione degli utili di

esercizio - esempio

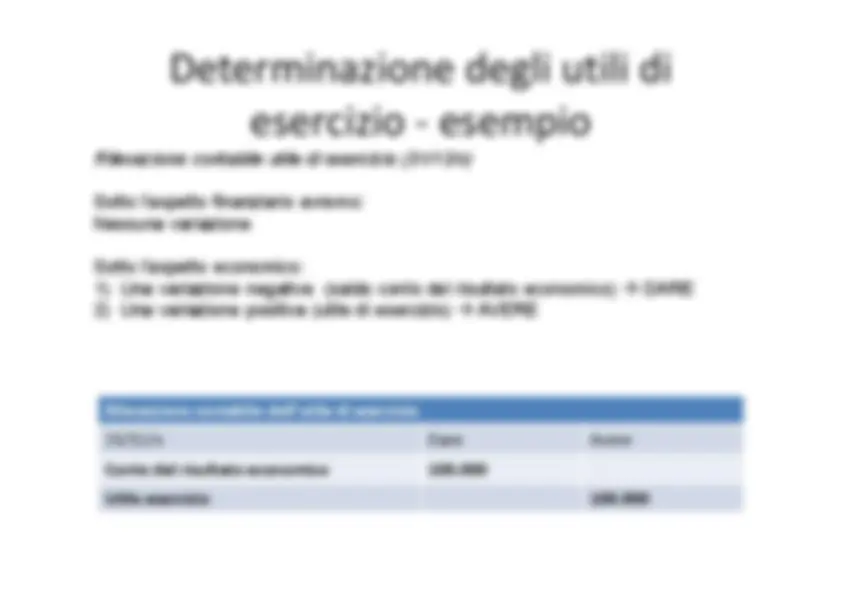

Rilevazione contabile utile di esercizio (31/12/x) Sotto l’aspetto finanziario avremo: Nessuna variazione Sotto l’aspetto economico:

- Una variazione negativa (saldo conto del risultato economico) DARE

- Una variazione positiva (utile di esercizio) AVERE Rilevazione contabile dell’utile di esercizio 31/12/x Dare Avere Conto del risultato economico 100. Utile esercizio 100.

Determinazione contabile utile

(mastrini)

DARE AVERE

Conto del risultato economico ……………… ……………… ……………… ……………… ………………. Costi di esercizio

DARE AVERE

Utile di esercizio ……………… ……………… ……………… ……………… ………………. Ricavi di esercizio Ricavi – Costi = utile (saldo del conto) =