Scarica Metodo patrimoniale semplice nella valutazione delle aziende e più Dispense in PDF di Economia Aziendale solo su Docsity!

Appunti della lezione del 23 Novembre 2016

Prof. Mauro Romano

La valutazione delle aziende.

I metodi patrimoniali.

Il metodo patrimoniale semplice nella valutazione delle aziende

- Il metodo patrimoniale semplice considera il valore economico del capitale d’azienda pari al valore del capitale netto opportunamente rettificato.

- In formula: W = K’

- CONDIZIONE DI APPLICABILITA’

- L’assunto base dei metodi patrimoniali è che l’azienda presenti un reddito atteso pari al prodotto tra il saggio di congrua remunerazione ed il valore corrente del patrimonio netto rettificato.

- Affinché un metodo patrimoniale semplice sia proficuamente applicabile ai fini della valutazione delle aziende, deve risultare che: R ≥ ie * K’

- Hp: si ipotizza che il reddito che l’azienda è capace di produrre nel corso del tempo sia un reddito congruo.

- Altrimenti: si deve introdurre una “correzione reddituale”

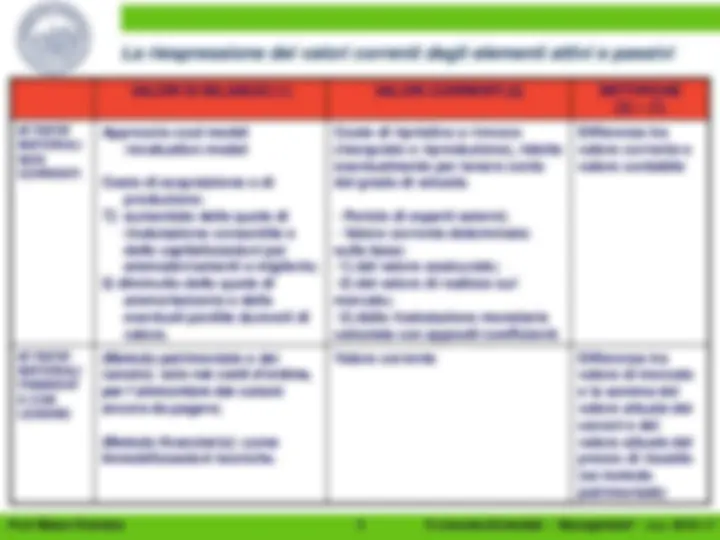

La riespressione dei valori correnti degli elementi attivi e passivi

VALORI DI BILANCIO (1) VALORI CORRENTI (2) RETTIFICHE (2) – (1) ATTIVITA’ MATERIALI NON CORRENTI Approccio cost model /revaluation model Costo di acquisizione o di produzione:

1) aumentato delle quote di

rivalutazione consentite e delle capitalizzazioni per ammodernamenti e migliorie;

- diminuito delle quote di ammortamento e delle eventuali perdite durevoli di valore. Costo di ripristino o rinnovo (riacquisto o riproduzione), ridotto eventualmente per tenere conto del grado di vetustà.

- Perizie di esperti esterni;

- Valore corrente determinato sulla base:

- del valore assicurato;

- del valore di realizzo sul mercato;

- della rivalutazione monetaria calcolata con appositi coefficienti. Differenza tra valore corrente e valore contabile ATTIVITA’ MATERIALI FINANZIAT E CON LEASING (Metodo patrimoniale o dei canoni): solo nei conti d’ordine, per l’ammontare dei canoni ancora da pagare; (Metodo finanziario): come immobilizzazioni tecniche. Valore corrente Differenza tra valore di mercato e la somma del valore attuale dei canoni e del valore attuale del prezzo di riscatto (se metodo patrimoniale)

VALORI DI BILANCIO (1) VALORI CORRENTI (2) RETTIFICHE (2) – (1) ATTIVITA’ IMMATER- NON CORRENTI Approccio cost model /revaluation model Costo rettificato della quota di ammortamento, calcolata per un periodo in genere non superiore a 5 anni Valori correnti:

- costo di sostituzione;

- prezzo di mercato;

- stime empiriche;

- valore attuale dei sovraredditi differenziali. Differenza tra valore corrente e valore contabile PARTECIPA ZIONI PARTECIPAZIONI IMMOBILIZZATE: costo di acquisto (+ eventuali oneri accessori), al netto di eventuali perdite durevoli di valore; PARTECIPAZIONI IN IMPRESE CONTROLLATE O COLLEGATE: metodo del costo di acquisto o del patrimonio netto; PARTECIPAZIONI DELL’ATTIVO CIRCOLANTE: minore tra costo di acquisto e valore di realizzazione desumibile da andamento mkt. PARTECIPAZIONI DI CONTROLLO: (a) valutazione sintetica di gruppo sulla base del bilancio consolidato; (b) valutazione analitica di ogni società. PARTECIPAZIONI NON DI CONTROLLO: valore corrente della partecipazione stimato sulla base (a) dei prezzi di mercato; (b) PNC; PARTECIPAZIONI NON IMMOBILIZZATE: prezzo di realizzo sul mkt. Differenza tra valore corrente e valore di carico

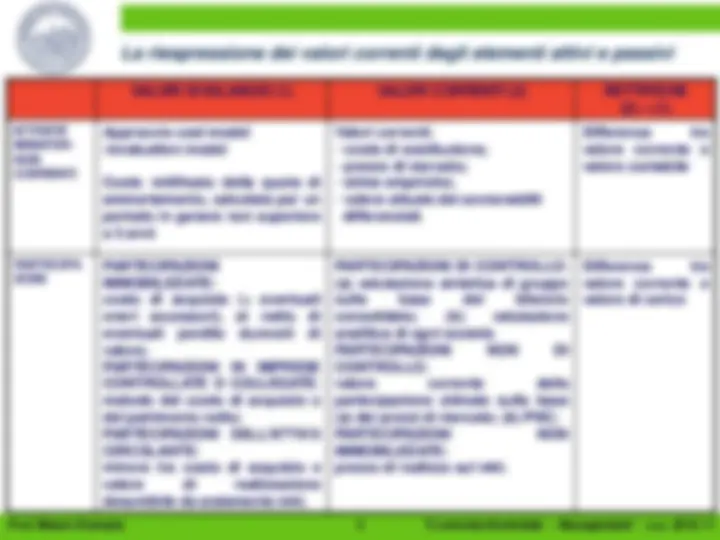

La riespressione dei valori correnti degli elementi attivi e passivi

La riespressione dei valori correnti degli elementi attivi e passivi

VALORI DI BILANCIO (1) VALORI CORRENTI (2) RETTIFICHE (2) – (1) DEBITI (^) Valore nominale Valore attuale dei debiti solo se il relativo interesse non è in linea con il mercato Differenza tra valore corrente e valore contabile FONDI PER RISCHI ED ONERI

- Fondo TFR: art. 2120 c.c.;

- Fondo imposte e tasse: si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura;

- Conti d’ordine FONDO TFR: verifica di congruità del fondo; FONDO IMPOSTE E TASSE: verifica della presenza di accertamenti subiti o in corso; CONTI D’ORDINE : per la ponderazione dei rischi, accertare le passività potenziali meritevoli di essere menzionate “sopra la linea” Differenza tra valore corrente e valore di carico

Il problema della determinazione degli oneri fiscali potenziali

Il problema degli oneri fiscali potenziali sulle plusvalenze generate dal processo di riespressione a valori correnti degli elementi patrimoniali Tali plusvalori devono essere sottoposti ad un prelievo tributario figurativo, “potenziale”, prima di essere sommati al PNC? VENTAGLIO DELLE SOLUZIONI POSSIBILI a. Si considera un onere fiscale potenziale sui plusvalori calcolato con aliquote ridotte (trattasi di tassazione di plusvalori eventuali); b. Si considera un onere potenziale sulle plusvalenze, determinato sulla base delle aliquote fiscali piene (IRES + IRAP); SOLUZIONE PIU’ CORRETTA c. Non si considera alcun carico fiscale.

I metodi patrimoniali complessi

- I metodi patrimoniali complessi muovono dalla considerazione che, per creare un’azienda ex novo , occorre sostenere dei costi che non sono sopportati nel caso di acquisto di un’azienda in going concern.

- Essi sommano al valore del patrimonio netto rettificato, il valore dei beni immateriali non contabilizzati;

- Si tratta di: Know-how, portafoglio lavori, organizzazione umana, licenze, autorizzazioni, marchi, brevetti, insegne e concessioni, etc.; W = K’ + VBINC + VBA dove: K’ è il patrimonio netto rettificato; VBINC indica il valore dei beni immateriali non contabilizzati; VBA individua il valore dei beni accessori

I metodi patrimoniali complessi

DEFINIZIONE DI “BENE IMMATERIALE”

- Si definisce “bene immateriale” un’attività :

- priva di “sostanza fisica” ( without physical substance );

- autonomamente identificabile;

- idonea a produrre un flusso di benefici economici in favore di chi la controlla;

- trasferibile in modo autonomo o congiuntamente con altri beni (immateriali o materiali) a terzi;

- misurabile nel suo valore.

Condizioni di valorizzazione dei beni immateriali nei metodi

patrimoniali complessi

- Si può assumere il valore dei beni immateriali (ad incremento del patrimonio netto rettificato) solo dopo aver verificato che l’azienda versa in condizioni di equilibrio economico;

- Occorre dunque verificare che l’azienda sia in grado di remunerare congruamente il patrimonio netto rettificato comprensivo dei beni immateriali: R ≥ i * (K’ + VBINC)

- I beni immateriali da considerare ai fini della valutazione devono essere: a) oggetto di costo; b) fonte di utilità e trasferibilità; c) strumentali al raggiungimento di condizioni di redditività;

- Occorre eliminare eventuali problemi di sovrapposizione ed intersezione di più beni immateriali:

- non considerare i fattori trivial , ovvero insignificanti;

- valorizzare solo le risorse immateriali ritenute strategiche ai fini del differenziale competitivo.

Bibliografia

- N. Antill, K. Lee, Company valuation under IFRS. Intepreting and forecasting accounts using International Financial Reporting Standards, Harriman House, London, 2008.

- C. Caramiello, Il problema della valutazione delle aziende in caso di cessione, in Rivista Italiana di Ragioneria e di Economia Aziendale, 1977.

- M. Confalonieri, I principi di valutazione degli elementi patrimoniali: considerazioni introduttive, in Rivista Italiana di Ragioneria e di Economia Aziendale, 1984.

- G. Ferrero, Il ruolo delle valutazioni analitico-patrimoniali nei processi estimativi di aziende oggetto di rilievo, in Saggi di Ragioneria e di Economia Aziendale. Scritti in onore di Domenico Amodeo, Cedam, Padova, 1987.

- L. Guatri, M. Bini, Nuovo trattato sulla valutazione delle aziende, Ube, Milano, 2005.

- L. Guatri, G. Brugger, La valutazione dei cespiti, Egea, Milano, 1989.

- I. Marchini, La situazione patrimoniale nella valutazione dell’azienda, in Rivista dei Dottori Commercialisti, 1987.

- P. Onida, Le dimensioni del capitale di impresa. Concentrazioni, trasformazioni, variazioni di capitale, Giuffrè, Milano, 1944.

- G. Zanda, M. Lacchini, T. Onesti, La valutazione delle aziende, Giappichelli Editore, Torino, 2005.