Scarica Esercitazioni EVA BEA ABC e più Esercizi in PDF di Contabilità solo su Docsity!

ESERCITAZIONI

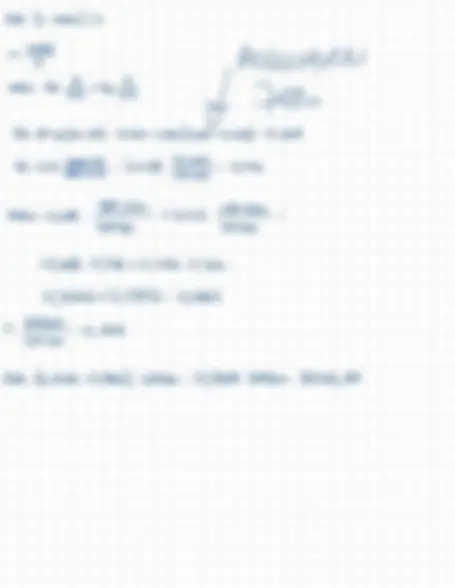

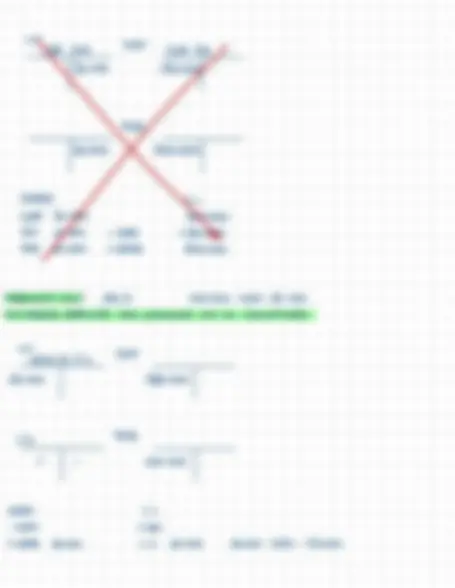

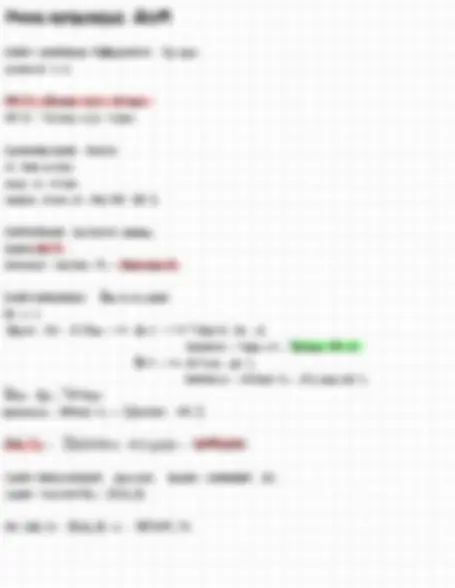

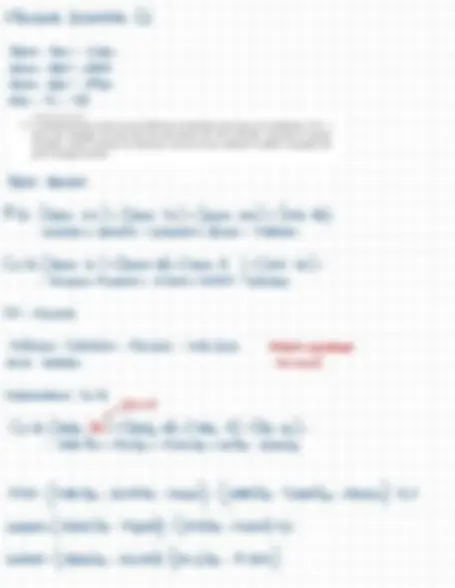

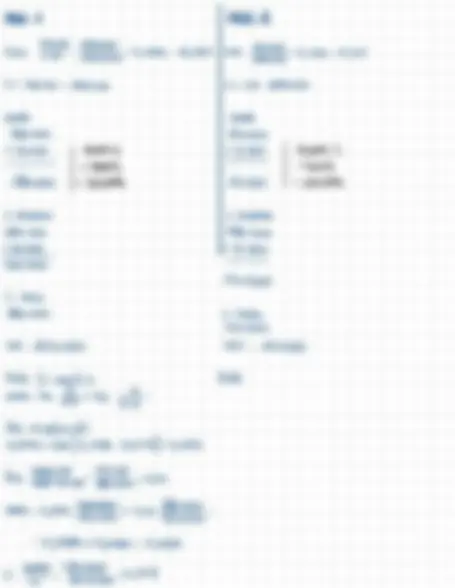

Università degli studi di Cagliari Facoltà di Scienze Economiche, Giuridiche e Politiche Corsi di laurea in Economia Manageriale A.A. 2022 - 2023 Reporting direzionale Esercizio 1 Per ciascuna informazione contenuta ai punti 1- 7 , indicate quale tra le seguenti è la classificazione più opportuna e spiegare perché: a) costi sommersi d) costi rilevanti g) costi discrezionali b) costi flessibili e) costi non rilevanti c) costi di struttura f) costi opportunità

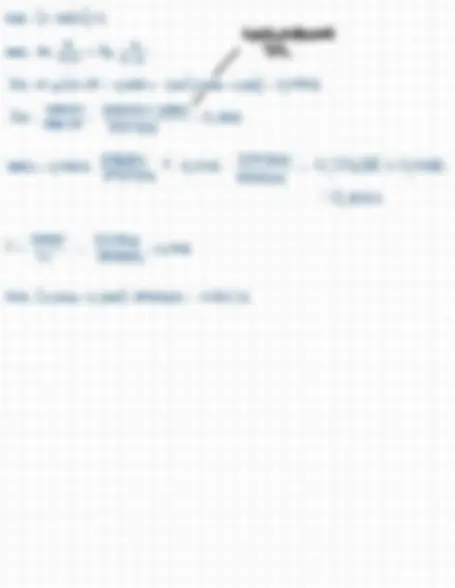

- Un’ azienda ha acquistato qualche anno fa un lotto di materie prime del valore di 25.000 euro. Attualmente pare non ci sia nessuna possibilità di venderle o di usarle in future produzioni. Il costo delle materie prime è, quindi, poiché

- Con riferimento al punto 1), è emersa la possibilità di impiegare tutto il lotto per l'ordine di un cliente. Il cliente non è disposto a pagare più di 30.000 euro per l'ordine. Il costo addizionale che l'azienda sosterrebbe per accettare l'ordine sarebbe pari a 20.000 euro. Nell'ambito della decisione di accettare o meno l'ordine, il costo delle materie prime è mentre il costo aggiuntivo è

- Per allestire la sua produzione, l'azienda usa due macchinari che hanno un costo storico totale di 180.000 Euro, si tratta quindi di. I macchinari sono tutti assicurati. Il costo totale dell'assicurazione è di 3.850 euro annui, che deve essere considerato come un costo………………………. perché

- L'azienda ha a disposizione un organico di 15 persone. La retribuzione base di ciascun lavoratore è di

- 800 euro mensili. L'azienda ha la possibilità di ricorrere allo straordinario. È possibile, dunque, affermare che il costo del lavoro è, per l’azienda, in parte ed in parte

- L'azienda ha iscritto nel libro dei cespiti un impianto il cui costo storico era di 80.000 euro. L'azienda ha due possibilità: continuare ad usarlo o cederlo a terzi. Decide di continuare ad usarlo, rinunciando ad un compenso di 20.000 euro, che può essere considerato come perché

- L'azienda ha venduto l'impianto ed ora si trova a decidere se reintegrarlo con uno nuovo che costa 210.000 euro e che ha una capacità produttiva di 500.000 unità all'anno, o se esternalizzare la produzione del componente (prodotto da quell'impianto) a terzi, sostenendo un costo per unità acquistata di 5,7 euro. Se ne desume che, scegliendo la prima alternativa, 210.000 euro rappresenterebbero mentre se l'azienda optasse per l'esternalizzazione, il volume dei costi sostenuti per l'acquisizione dei componenti risulterebbe essere perché sommenso NON C^ 'E POSSIBIUTA (^) DI (^) MECUPERO nlr (^) rilevante rilevante struttura STRUTTURA (^) SONw BOUWT A (^) BELE SLELTE (^) DEL PASSATO (^) BELLAZENDA distrutturA (^) FLÜSSIBIle C (^) OPPORTUNITÀ EQUELO (^) CHEPENBE noncedendolo costo bistrottura LOSTO (^) FLESSIBIL VARLAIR (^) BASE ALVOLuMe

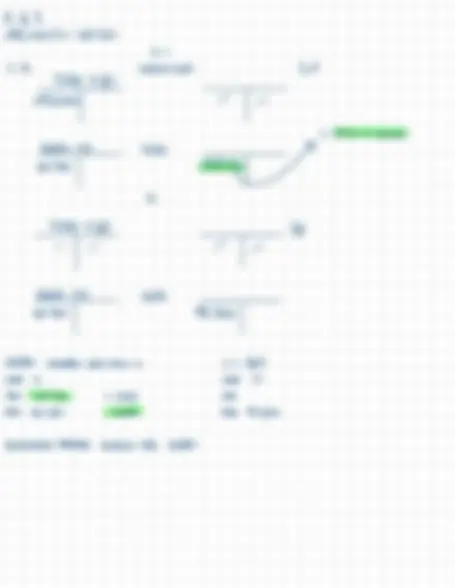

Classificazione costi

Costi Sommersi

Costi flessibili

Costi di struttura

Costi rilevanti

Costi non rilevanti

Costi opportunità

Costi discrezionali

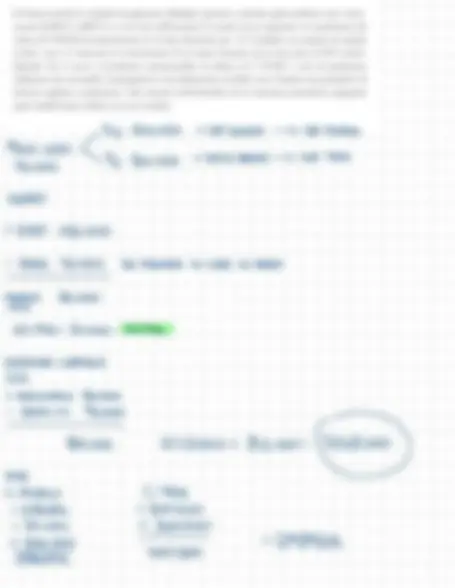

I costi sommersi sono quei costi che sono già stati sostenuti e non possono essere recuperati in futuro. Includono tempo, denaro o altre risorse che sono state spese per un progetto, investimento o altre attività che non possono essere recuperate. quelli che, nel loro ammontare complessivo, variano proporzionalmente al variare della quantità. Saranno zero per una quantità pari a zero, un “tot” per una quantità pari a uno, due “tot” per due, e così via in modo direttamente proporzionale. Sono tali i costi che non variano al variare del volume di produzione. Fanno parte di questa categoria quei costi di carattere generale che devono essere comunque sostenuti e che non sono facilmente modificabili nel breve-medio termine. sono costi che assumono entità differenti in base alle diverse scelte alternative, influenzando pertanto il risultato economico delle scelte stesse, ed è quindi possibile eliminarli o diminuirli se vengono fatte scelte differenti. sono costi che assumono uguale entità indipendentemente dalle diverse scelte alternative, non influenzando pertanto il risultato economico delle scelte stesse, ed è quindi impossibile eliminarli o diminuirli facendo scelte differenti. il costo conseguente alla rinuncia di un’alternativa economica, ovvero al valore di ciò di cui si rinuncia, una volta effettuata la scelta tra due opzioni. sono programmabili soggettivamente dall'azienda in base al loro scopo; costi vincolati, che derivano da decisioni prese nel passato e non possono essere modificati.

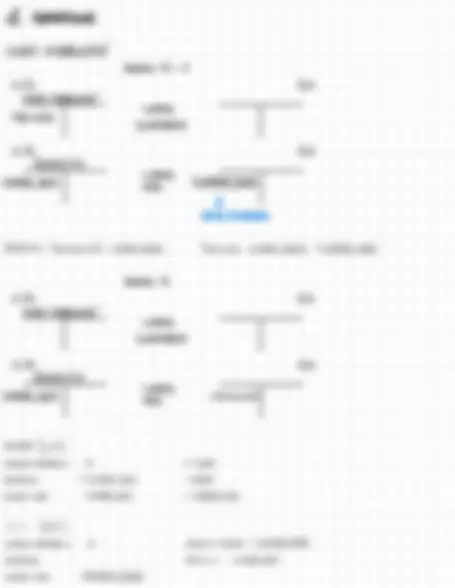

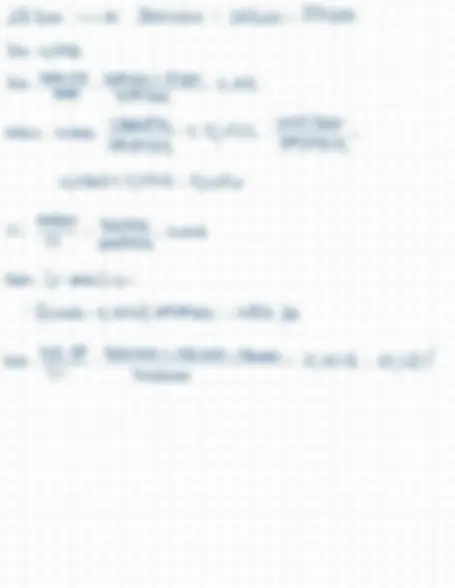

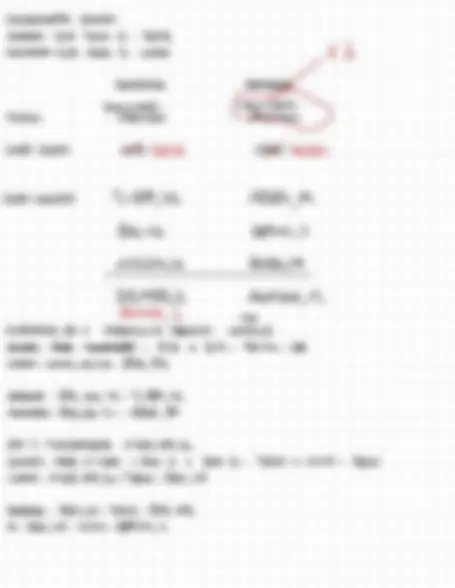

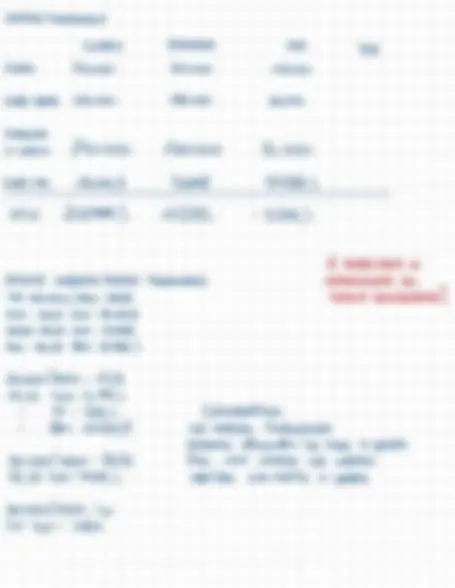

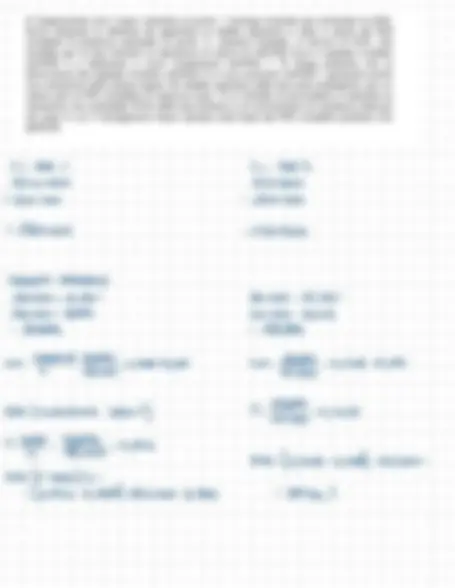

Esercitazione sulla Break-even analysis (1 1 e 1 2 ottobre 202 2 ) Caso azienda mono-prodotto Il cinema multisala Odeon dispone di una sala da 200 posti, apre 300 giorni all'anno e giornalmente proietta un solo film. Nel corso del prossimo anno il cinema prevede di vendere 50.000 biglietti al prezzo unitario di €7. Dal budget emergono i seguenti costi:

- ammortamento dello stabile €15.000;

- ammortamento videoproiettore € 1.500;

- stipendi personale di sala €200.000;

- energia elettrica (canone forfettario) €12.000;

- pubblicità €7.500;

- diritti di SIAE € 25.000;

- stampa dei biglietti € 20.000 (variabile all’80%). Sapendo che i diritti SIAE si pagano in base al numero di biglietti venduti e che il cinema offre ad ogni utente un sacchetto di popcorn, il cui costo per l’azienda è di € 0,30 a sacchetto, si calcolino: Caso azienda multi-prodotto L’azienda WOOD s.p.a. produce utensili da lavoro destinati al largo consumo. Nell’ambito di una verifica periodica della validità delle famiglie di prodotti offerti, la direzione si pone il problema di valutare la convenienza economica delle tre linee produttive: seghetti elettrici (prodotto A); accessori per il legno (prodotto B) e accessori per il ferro (prodotto C). In base ai seguenti dati ed alle quantità prodotte e vendute rilevate nell’ultimo esercizio, determinare la quantità pareggio per A,B,C. L’azienda decide di entrare a far parte del consorzio Legniuniti al quale dovrà corrispondere una partecipazione del 5% sugli utili ante-imposte (non deducibile fiscalmente). Determinare la variazione nella quantità che permette di mantenere l'utile invariato sapendo che l'impresa è soggetta a tassazione sul reddito del 35%.

- il livello di vendite di pareggio ed il relativo fatturato;

- i margini di sicurezza in termini di quantità e di fatturato al livello attuale delle vendite;

- il prezzo al quale l’impresa dovrebbe vendere i biglietti per mantenere invariato il reddito operativo nel caso in cui si ipotizzi una riduzione del 10% nel numero di biglietti venduti;

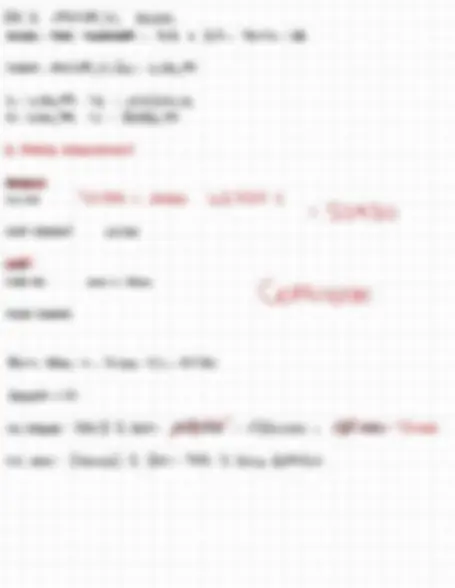

- il livello di fatturato necessario per garantire un reddito netto pari a € 95.000,00 sapendo che l’aliquota fiscale è pari al 35%. Valori/prodotti A B C Prezzo 25 40 15 Costo variabile unitario 5 15 7 Quantità vendute 900 2.700 1. Costi fissi 85.

(^4).^ PQ^ - Cf -^ CVQ :^ UT

PQ - Cf - CVQ - Imposte : UT

PQ -^ CA^ -^ CVQ^ - ( PQ -^ Cf^ -^ CVQ)

t = (^) UT NOI (^) VOGLIAMO (^) CHE RT - (^) CT - IMPOSTE = 95. Rt - ci - (mt - CT) t : 95K (^) nt- a- = a RAGGRUPPO A DATORE comune → (^) a - (a) t : (^) 95k (rt - G) (1-t) = (^) 95K (^) a (^) ( 1 - t) - -95k MeSPUNTARE^ COMPONENTI (Pa - ca - Cra) ( 1-t) - -95K

95000 =^70 -240000 - 1,12 Q - (7- Q - 240000 -1,120). 0,35 =

95000 : 5,880 - 240000 - (5,88 Q - 260000 ) - 0,35 =

95000 : 5,88 Q - (^240000) -2,058 Q -184000 -.

95000 : 3,827Q^ -^156000 :

3,8220 :^251000

① =^65672 , UTI ≈^65673 Biglietti BISOGNA TENER CONTO (^) DEL VINCOLO TECNICO → POST A (^) sedere ( (^200) ) ✗ h. Spettacoli l' ANNO (^) ( (^300) ) =^60000 LA CAPACITÀ (^) Produttiva È^60000 BIGUETI l' (^) ANNO (^). POSSIBILI (^) ALTERNATIVE:

- Aumentare Prezzo

- = (^) n .^ POSTI^ A^ sedere

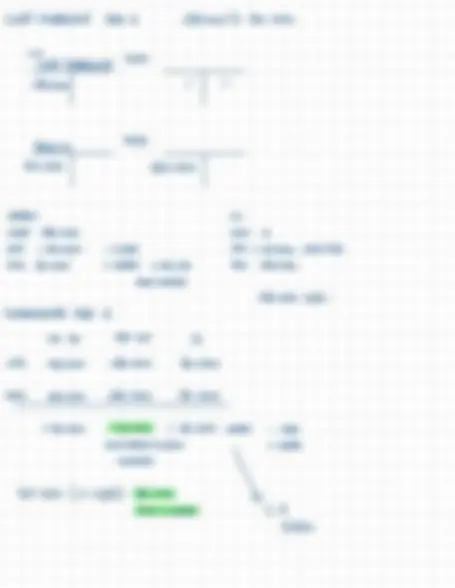

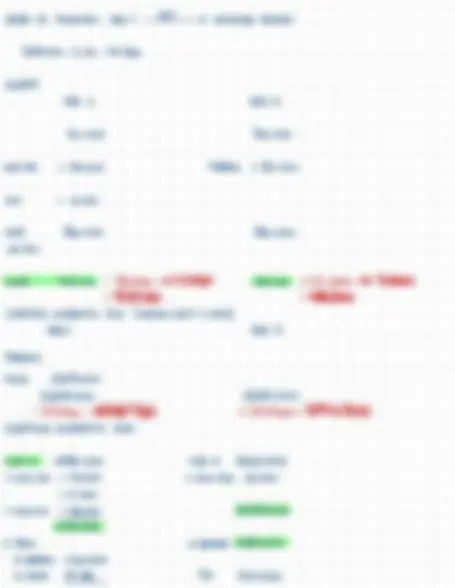

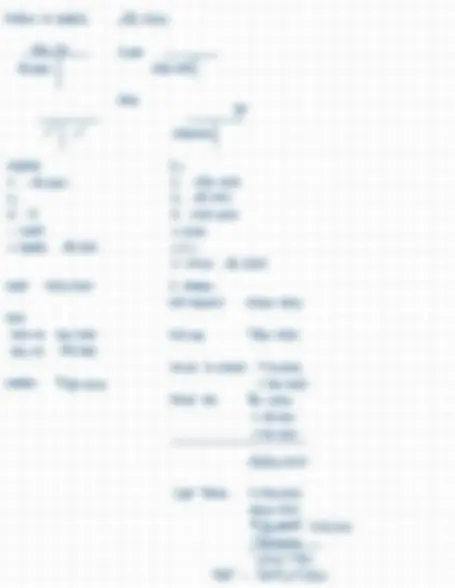

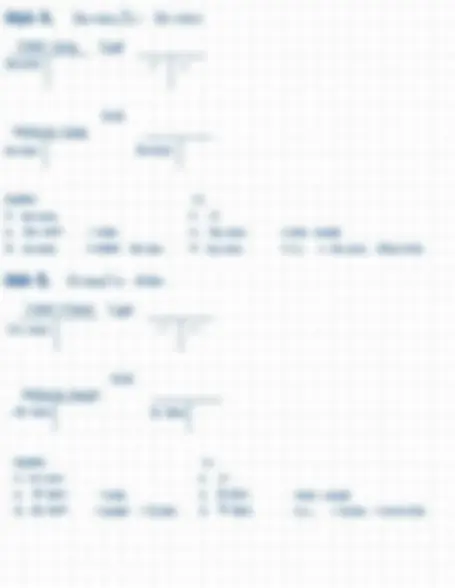

Candidato matricola Quesito 1 Il manager di un'importante multinazionale deve valutare la convenienza economica in merito all'acquisizione di due aziende operanti nel medesimo settore. Azienda A Azienda B Valore della Produzione 5,152,000 5,700, Costi della Produzione - 4,032,000 - 4,700, Risultato operativo caratteristico 1,120,000 1,000, Oneri finanziari - 250,000 - 460, Reddito ante-imposte 870,000 540, Imposte Reddito Netto 870,000 540, Capitale proprio investito 4,000,000 1,690, Debiti v/banche 3,150,000 4,370, Fondo TFR 530, Debiti v/fornitori 750,000 658, Sapendo che:

- Nel corso dell'esercizio precedente l'Azienda A ha sostenuto dei costi di pubblicità pari a € 250.000, e interamente imputati al Conto Economico. Secondo una stima tali costi produrranno utilità per l'impresa per un periodo di 6 anni;

- Tra l'attivo di bilancio dell'azienda A figurano rimanenze di magazzino valutate secondo il criterio FIFO per un valore pari a € 350.000. Il valore di inizio anno era invece pari a € 300.000. Se si fosse adottata una valutazione LIFO il loro valore di fine anno sarebbe stato pari a € 180.000 mentre quello di inizio anno a € 220.000;

- Tra le immobilizzazioni dell'azienda B, nel corso dell'esercizio, sono stati iscritti costi di impianto e ampliamento, per un valore di € 200.000, ammortizzati secondo un piano di ammortamento quinquennale. Secondo una stima la vita utile di tali costi è pari a 12 anni;

- L'azienda B ha accantonato € 60.000 a fondo TFR e utilizzato 30.000 € del fondo a seguito delle dimissioni di un dipendente. Il TFR associato all'azienda A, invece, non viene gestito dall'azienda A ma versato ad un fondo di previdenza complementare.

- Il 35% dei debiti verso fornitori dell'azienda A è produttivo di interessi espliciti mentre, con riferimento all'azienda B, è produttivo di interessi espliciti solo il 20 % dei debiti verso fornitori. Sapendo inoltre che:

- il tasso di inflazione è pari al 2.15%

- il tasso di rendimento dei titoli di stato è pari al 2.55%;

- il tasso di rendimento di mercato per titoli similari è pari a 6.75%;

- Il Beta dell'Azienda A è 1,05;

- Il Beta dell'Azienda B è 1.85.

- Valutare in quale delle due aziende sia maggiormente conveniente investire seguendo sia una logica ROI (supponendo che 200.000 euro del capitale dell'azienda A, non produttivi di reddito, siano investiti in attività extra-caratteristiche, mentre l'intero capitale dell'azienda B sia investito in attività caratteristiche) sia una logica EVA, commentando i risultati ottenuti. Si proceda inoltre a motivare ognuna delle rettifiche eventualmente apportate ai risultati contabili. z f

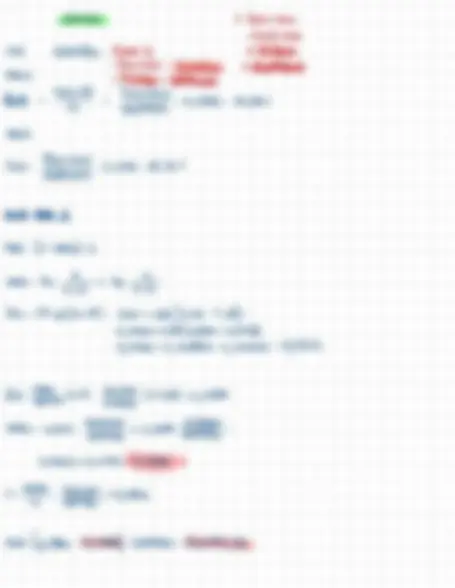

- RMANENZE GLA WAWTATE CON LOGICA (^) FIFO (AZIENBAA)

- (^) IMMOBILZZAZIONI AZIENBAB zwowadl (^) 5: 4 w owo

l

(^200) Dads : $6666. G 6 G (^7) 200 w00-kowwo: kowo 2000 w0- 16666, 6667: (^) 183333, 3333 cOnt (^) eva arino r C (^) .E. S .B. ammitocosTiEIMp COSTi^ IMP LOGICB uwoowo 1 o owo gonotabile C.E: S^ .P.

- LOGIa $6666,^6667 EUA 183333, nopatsce) LOOKA GORT^ liwwoo -^ LOSTI RETTIfICa - 23333, 3333 t (^) ROODAT WGKCAEVA (^) $6666, 6667 t (^) 23333, 333333 TFR AZIERBA (^) B 530000 t 300 ww

- Goooo 5 O 0 DOw -3 tariraIALe TASSO INFLAZIORE (^) 2, 155.

- (^) BEBITI US FORNITORI RIVAWTAZIONE (^3 500000) (2,15t..751.+1,5..) :X15562,5 AHIENBAA 7 S 000 W. 35% (^) : 262500 AZIERDAB C .S^8 ODD.^ 20%.:^134 GOw C (^) .1. 5000 ow - COSTs tnodat 3 CAPITALE (^) DI TERAI :

- (^) 145362,5 NOWR (^) C 'ENTRAIL NOBAT

NOPAT

AZIENDA A^ Azienda B NS operai 1120000 1000000 NEI (^) .mn + (^) 23333, NEI C.^ PUB (^) -41666,667 nei.TN (^) +15562, NOPAT (^) 1078333,333 1038895, C. (^1). Area extra caratteristica 7700000 ci finira 7248000 CAPITALE INVESTITO FINI^ EVA C. Proprio^4000000 UTILE A^ NUOVO^ +208333,3333 NEI^ _ COSTI IMP +^ 23333, net (^). COSTIPUBB (^) -41666, = 4166666,666 1713333, CAPITALE DI^ Tenti DEBITI VS/BANCHE 31500000 4370000

- 162500 +

- (^500000) (^3412500 ) v v 7579166,66 (^) 6714933,

- Il manager sceglie di investire nell'azienda che presenta un ROI più elevato. Successivamente all'acquisizione decide di porre in essere un investimento in attività caratteristiche che permetterà di aumentare il Reddito operativo caratteristico di tale azienda per un valore di € 120.000 a fronte di un investimento di € 800.000. Tale investimento verrà interamente finanziato mediante un finanziamento bancario, ottenuto al tasso del 3%. Ferme restando le rettifiche da apportare al Reddito operativo, valutare la convenienza all'attuazione di tale investimento sia secondo una logica EVA, sia mediante il ROI. Commentare i risultati ottenuti. NB. Nei calcoli si arrotondi almeno alla quarta cifra decimale Quesito 2 Una mensa sta programmando l'attività per il prossimo mese di lavoro. La mensa vorrebbe offrire alle tre tipologie di clienti diversi menù: il menù alfa (piatto1+ piatto2), il menù beta (piatto3 + piatto2), il menù gamma (piatto1+ piatto2 + piatto3). Menù alfa Menù beta Menù gamma Prezzo del menù (unitario) 13 17 20 Previsione mensile di coperti 1500 2000 400 Costi mensili personale cucina e sala (20% variabile) 10000 Costi mensili assicurazione responsabilità civile 2000 Affitto mensile del locale 4000 Costi di acquisto delle attrezzature 600000 A. Sapendo che il costo delle materie prime per il piatto 1 è di 2 €, per il piatto 2 di 0,50 € e per il piatto 3 di 2,50 € e che le attrezzature hanno una vita utile pari a 5 anni, quanti menù di ogni tipologia devono essere serviti al mese per raggiungere il pareggio di bilancio? Si ipotizzi l'assenza di imposizione fiscale. B. L'azienda ha deciso di corrispondere all'azienda capogruppo delle royalties per il franchising di 10.000 € annui, non deducibili fiscalmente. Sapendo, inoltre, che verrà applicato una sconto del 10% alla metà dei clienti ai quali è stato servito il piatto 1, si determini la variazione nella quantità mensile che permetta di mantenere invariato il margine di sicurezza sul fatturato, rispetto alla situazione indicata nel punto A (l'aliquota fiscale è ora del 30%). C. La mensa sta inoltre valutando se sostituire il menù con la minore redditività con un menù a base di pesce al prezzo unitario di 25 €. Tale scelta comporterà un aumento del 2,5% dei prezzi dei menù maggiormente reddittivi ed una diminuzione del numero dei clienti del 10%. Tale nuovo menù di pesce verrebbe servito a 400 persone al mese. Le materie prime avrebbero ora un costo complessivo mensile di 12.000 €. Si valuti la convenienza di questa scelta imprenditoriale, avendo come orizzonte temporale un mese.

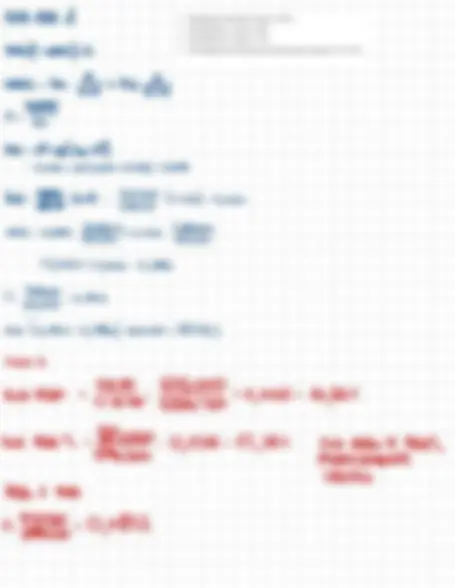

ABC COSTO DIPENDENTI 13 TOT 2 Area (^) ricerca (^7) CONSULENZA (^3) CommerciantiAttone 1 AREA (^) MARKETING^ }^ , DA ripartire^ sulle Attività 13.1600 :^20800 TOT

- 1600 :^3200

- 7.1600^ =^11200

- U^ -^ 1600= COMPUTER 13 AMM.TO (^) ANNUALE 3000 D AMM.TO (^) MENSILE 3000 : 12 : (^250)

- CONSULENZA^ Diretto^ =^ 162. D' (^) Attivita^ ' 250 - 162,5 = 87,5 da (^) ripartire sulle altre aiuta IN BASE AI DIPENDENTI TOT 6 coefficiente (^) 87,5 / 6 : 14,

- 14.58.2^ =^ 29.

- 14.58.4^ :^ 58. CORSO FORMAZIONE TOT^620 DRIVER^ : INCONTRI^ (7) Coefficiente 420 :^ 7=

- 2.^60 = 120

- 3.60^ :^180

- 2.60^ i^120 SPESE (^) VIAGGIO Diretto attività (^) 3) 750 TOT

COSTO locale

COSTO TOTALE^ Attivita '

- PUNTO

- AMM.TO MENSILE : 4000 :^12 : 333. AMM.TO ( 20 ANNI ) =^80000 : 20 :^4000 AMM.TO ANNUALE

- Coefficiente : 333.33/100 : 3.

- 35 3.33=116.

- 65.3.33 : 216.

- MACCHINA CAFFÈ 180 Diretto attivita' 180 :S :

- 36.1 :

- 36.3=

- 36.1=

- SOFTWARE TOT 400 Ore Giornaliere 2,5 MENSILI 2,5-30=75 400 :^75 : 5.

- 2- 30=

- 15 5,33 : 79,95 5-^30 :

- 60-5,33=319,

- COSTO DIPENDENTI 1) ricerca 2) consulenza 3) VENDITA

- COSTO COMPUTER 29,16 162,5 58,

- formazione

- SPESE VIAGGIO

- costolone 116,55 216,

- MACCHINA CAFFÈ^36 108

- SOFTWARE 79,95 319,

- TOT 3581,66 11186,75 7364,

- VENDITA^ DCOSTOTOT^ Attivita ' : 7364,32 Driver^ N'^ PUBBLICITÀ^ =^ 1. COEFF : 7364,32/1,33=5537,

comm ☐ 5537,08 -0,33 : 1827,

AZIENDE ☐^ 5537,08. I = 5537,

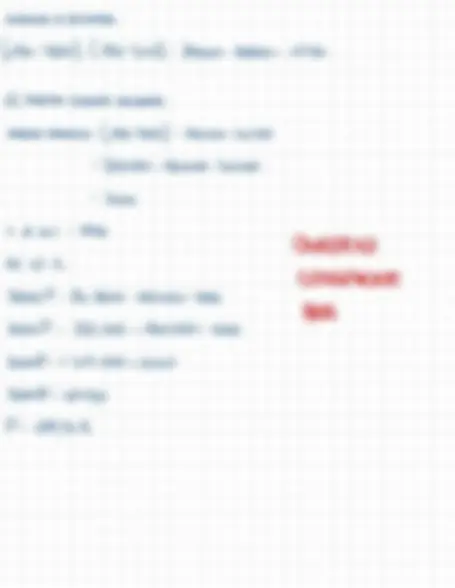

1 Università degli studi di Cagliari Facoltà di Scienze Economiche, Giuridiche e Politiche Reporting Direzionale A.A. 202 2 - 2023 A. Una copisteria offre ai suoi clienti tre diverse tipologie di servizi:

- Fotocopie

- Stampa volantini

- Stampa foto Fotocopie Stampa volantini Stampa foto Prezzo unitario 0,15 0,25 0, 80 n. unità realizzate 545.000 250.000 5. Costi unitario MOD 0,04 0,04 0, Costi unitario carta e toner 0,03 0,04 0, Costi fissi comuni 45.750, — Calcolare la quantità che consente di ottenere il pareggio per ciascun servizio ed il margine di sicurezza in termini di fatturato. — Quale sarebbe la variazione nella quantità minima necessaria per avere una congrua remunerazione del capitale proprio investito (pari a 7 50.000 euro) nel caso in cui ci fosse una riduzione del prezzo dei tre servizi del 5% e sapendo che: — il tasso di rendimento dei titoli a reddito fisso è pari al 2 ,95% — il tasso di rendimento di investimenti similari è pari al 6 ,25% — il ß dell’impresa è stato stimato in 0 ,50? — Tenuto conto di una congrua remunerazione del capitale, è possibile per la copisteria, tenendo invariate le quantità vendute, offrire i propri servizi allo stesso prezzo di una concorrente, prezzo che risulta essere inferiore del 20% rispetto a quello praticato attualmente dalla copisteria? Si commentino i risultati ottenuti. B. Il direttore della copisteria, intenzionato a verificare la redditività dei servizi offerti, decide di calcolare il costo di ciascun prodotto andando a ripartire i costi indiretti attraverso l'utilizzo di un sistema basato sulle attività. Individua quali attività principali della copisteria le seguenti: