L’ACCOUNTABILITY NEL

SETTORE PUBBLICO

MORENA VALENTINA

XIII Ciclo Dottorato in Economia e

Gestione delle Aziende Pubbliche

Università degli Studi di Salerno

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

definizione di accountabilility nel settore pubblico (definizioni teoriche e casi concreti)

Tipologia: Slide

1 / 17

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

MORENA VALENTINA XIII Ciclo Dottorato in Economia e Gestione delle Aziende Pubbliche Università degli Studi di Salerno

(^) Il Paradigma dell’Accountability (^) Definizione di Accountability (^) Le finalità dell’Accountability (^) Le dimensioni dell’Accountability (^) Buone pratiche

(^) deficit di trasparenza dell’azione e dei risultati delle amministrazioni che non consente ai cittadini di valutarne realmente le performance rispetto al perseguimento delle finalità istituzionali e della mission dell’ente; (^) deficit di misurazione dei risultati: si è molto più orientati alla corretta rilevazione dei fenomeni contabili che non alla misurazione della qualità dei servizi e alla valutazione delle politiche realizzate; (^) deficit di comunicazione: che non rende facilmente fruibile all’esterno le informazioni eventualmente disponibili e non consente ai cittadini di essere partecipe dei programmi, degli sforzi e dei risultati realmente conseguiti dall’ente;

(^) dal punto di vista interno, un deficit di governance ai diversi livelli istituzionali. (^) dal punto di vista esterno, un deficit di legittimazione e di fiducia da parte dei cittadini e delle imprese nei confronti delle istituzioni pubbliche.

(^) Creare strumenti con cui ogni organizzazione che utilizza risorse collettive possa assolvere all’obbligo di rendere conto della propria performance a soggetti interni ed esterni all’organizzazione stessa.

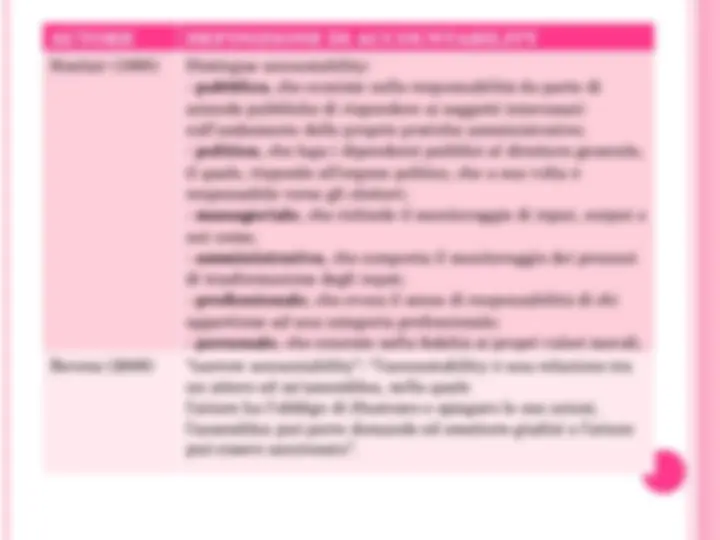

(^) L’accountability può essere definita come l’esigenza di rendere conto da parte di coloro che hanno ruoli di responsabilità nei confronti della società o delle parti interessate al loro operato ed alle loro azioni. (^) Nella pubblica amministrazione il concetto di accountability si traduce nella capacità di creare valore economico e sociale in modo correlabile al valore delle risorse impiegate e di darne conto alla società in modo trasparente ed esaustivo. (^) Tuttavia nel panorama della letteratura sia nazionale che internazionale non esiste una definizione universalmente condivisa di accountability. Di volta in volta il suo significato deve essere contestualizzato rispetto al paradigma teorico di riferimento e agli ambiti e ai contenuti di responsabilità.

(^) Dar conto alla collettività del corretto utilizzo delle risorse, della produzione di risultati e della coerenza degli stessi con la missione istituzionale (^) Dar conto ai vertici dei risultati raggiunti (^) Dar conto agli altri attori del sistema pubblico del contributo offerto alla produzione dei risultati complessivi (Hinna, 2004).

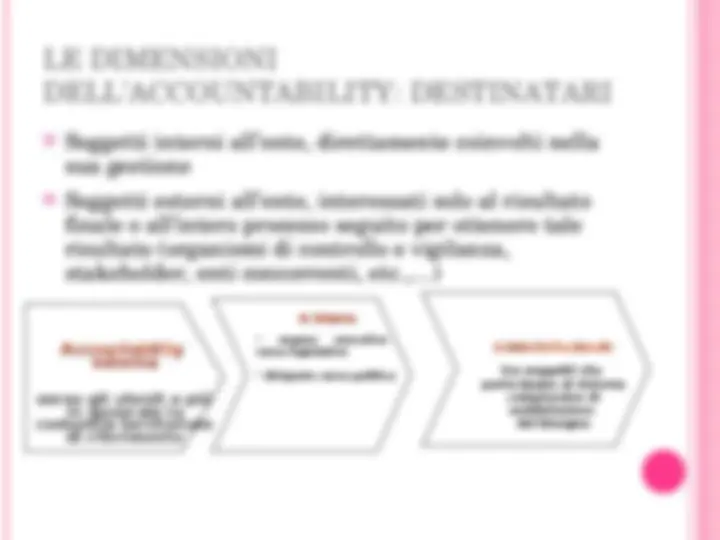

(^) Soggetti interni all’ente, direttamente coinvolti nella sua gestione (^) Soggetti esterni all’ente, interessati solo al risultato finale o all’intero processo seguito per ottenere tale risultato (organismi di controllo e vigilanza, stakeholder, enti concorrenti, etc.,…) Accountability Accountability esterna esterna verso gli utenti e piùverso gli utenti e più in generale lain generale la comunità territoriale comunità territoriale di riferimento di riferimento A. interna A. interna

(^) L’accountability interna ha come scopo quello di supportare le decisioni di allocazione ed impiego delle risorse con riferimento alle scelte operate dal management nonché quello di individuare e definire spazi di autonomia e di responsabilizzazione sui risultati. (^) L’accountability esterna invece ha come scopo quello di supportare il controllo sociale della collettività sulle decisioni di allocazione ed impiego delle risorse, sul livello di risultati economici e non raggiunti ed infine sulla loro coerenza rispetto alla missione istituzionale.

(^) I cittadini dovrebbero essere informati tanto sugli aspetti quantitativi che su quelli qualitativi. (^) Aspetti quantitativi: (^) Contabili (^) Non contabili (^) Aspetti qualitativi: (^) Volontaria (maggiore responsabilità vs cittadini) (^) Obbligatoria

(^) Rapporto di Gestione in Regione Lombardia: è diretto ad illustrare i risultati della gestione economica, finanziaria e amministrativa, conseguiti nell'anno di riferimento in relazione agli obiettivi previsti e alle risorse utilizzate ovvero allo stato di attuazione del Programma Regionale di Sviluppo. (^) La presenza di enti istituzionali su social: permette ai cittadini di avere un contatto diretto con l’ente.