Scarica Gestione delle Aziende Sanitarie: Analisi del Bilancio d'Esercizio e più Appunti in PDF di Management Pubblico solo su Docsity!

MANAGEMENT DELLE AZIENDE SANITARIE

LEZIONE 14 DEL 24/04/

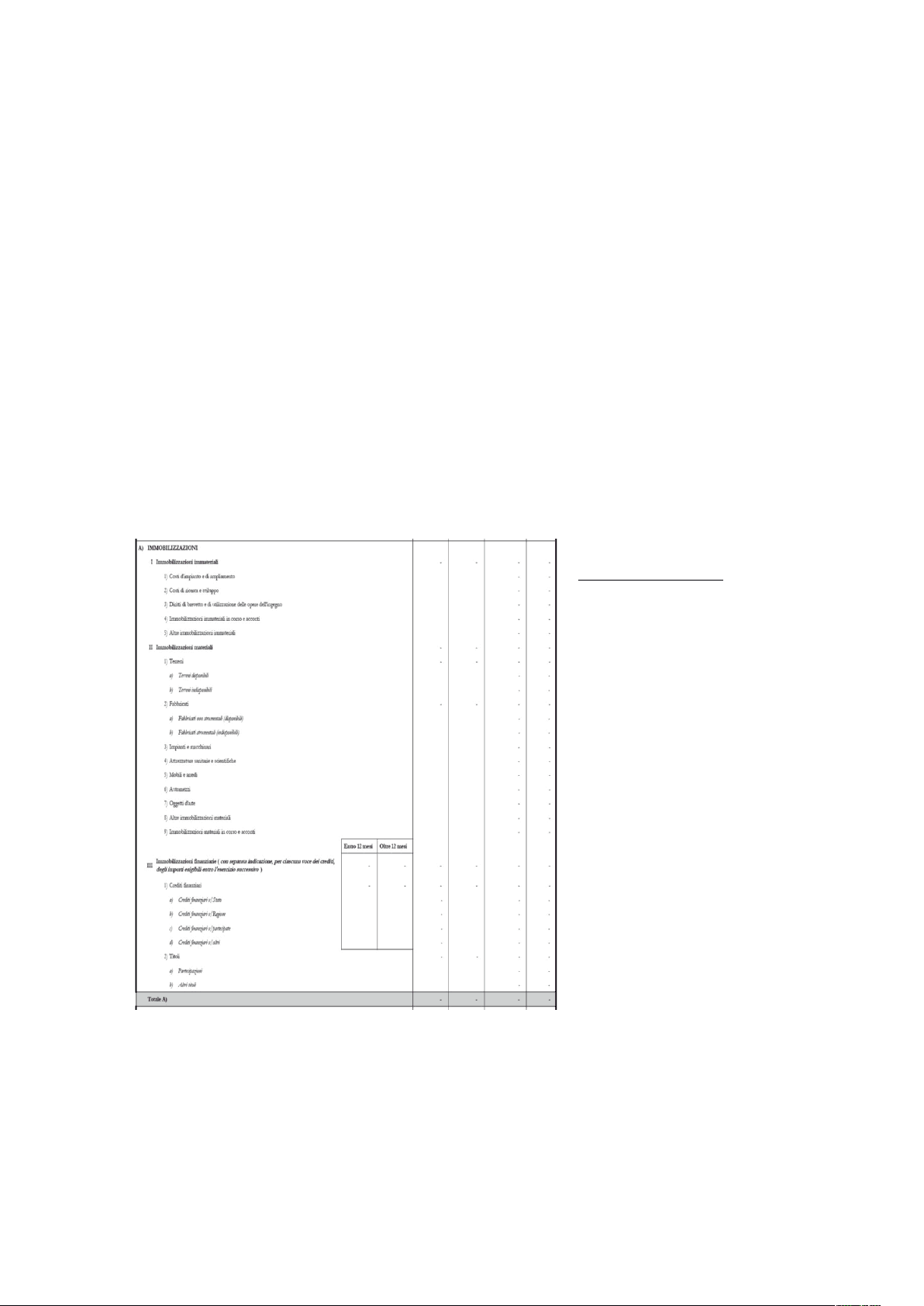

Buongiorno e ben ritrovati oggi continuiamo ad analizzare il bilancio d'esercizio e riprendiamo a ragionare su quelle che sono le caratteristiche che questo aspetto assume nell'ambito delle aziende sanitarie, l'ultima volta che ci siamo visti abbiamo affrontato gli aspetti evolutivi che ha avuto la disciplina in termini di redazione del bilancio ma non solo perché abbiamo visto quello che riguardava tutto l’aspetto del sistema contabile da utilizzare nell'ambito delle aziende sanitarie e avevamo evidenziato una serie di aspetti: intanto che un apposito decreto legislativo, in particolare il 118 del 2011, ha disciplinato in maniera specifica quelli che sono i principi contabili che devono essere utilizzati nell'ambito sanitario ed in particolare l'aspetto saliente che abbiamo sottolineato è che questi principi operano come elementi essenziali per la redazione del bilancio quindi sono la prima fonte per la redazione del bilancio in ambito sanitario. Poi nel caso in cui alcuni aspetti non fossero disciplinati allora interviene quello che è la disciplina generale, stabilita dal codice civile e quindi anche l'eventuale rimando a quelle che sono le prassi di tipo contabile già esplicitate attraverso l'utilizzo degli standard sets in particolare l’OIC, e di conseguenza abbiamo un meccanismo molto preciso di quelle che sono le fonti che dobbiamo utilizzare in merito alla redazione del bilancio. Adesso possiamo cominciare a vedere invece la struttura cominciando ad analizzare lo stato patrimoniale. Ecco per quanto riguarda lo stato patrimoniale voglio da subito ribadire quello che avevo già espresso in precedenza poiché qui abbiamo una struttura che è del tutto analoga a quella che avete già visto e già studiato in tutti i corsi di bilancio che avete fino ad adesso affrontato. In particolare vedete l'impostazione di stampo classico che rimanda a quella che è la disciplina stabilita appunto dal Codice Civile, noterete che in questo caso manca la voce A del bilancio che è quella dell’attivo: crediti verso soci per versamenti ancora dovuti, proprio perché ovviamente questa tipologia di situazione non si viene a configurare in ambito sanitario, quindi lo stato patrimoniale si apre con le immobilizzazioni e prosegue poi con tutti gli altri elementi dell'attivo circolante che io ovviamente do per assodato. Quello che in particolare voglio evidenziare come richiamo è che noi sappiamo che quando parliamo di stato patrimoniale e in particolare per le voci dell'attivo, abbiamo un criterio che viene stabilito dal legislatore, che è preso in toto nella disciplina che riguarda le Aziende Sanitarie, ed è quello che si chiama il criterio della destinazione funzionale delle voci del bilancio in particolare per la sezione dell'attivo. Questo vuol dire che per quanto riguarda

la collocazione delle singole poste quindi dei singoli elementi del bilancio tra le immobilizzazioni oppure nell'attivo circolante non si rileva la natura del bene, ossia non si rileva il fatto che il bene di per sé stesso è un attrezzatura o può essere un'altra voce ma quello che ci interessa è capire la destinazione che ne fanno gli amministratori , in questo caso che ne fa il direttore generale che nell'ambito delle Asl è il soggetto che firma il bilancio quindi sostanzialmente ne è responsabile, è ovvio che non è il materiale redattore ma al contempo è evidente che comunque ne abbia la responsabilità. Di fatto chi redige il bilancio stabilisce sostanzialmente la destinazione di un determinato bene quindi se quel bene viene destinato ad essere utilizzato oltre l'esercizio successivo a quello di riferimento, se per esempio noi stiamo facendo il bilancio del 2020, se quel bene è destinato a fornire la sua utilità oltre l'esercizio successivo a quello di riferimento quindi andrà nel 2021 parliamo di un bene che è destinato durevolmente a fornire utilità nel processo produttivo e di conseguenza può essere ricapitolato tra le immobilizzazioni, in caso contrario quando questo tipo di situazione non si viene a verificare allora si procederà a collocare quella voce nell'attivo circolante. Per quanto riguarda le immobilizzazioni, quindi scorrendo lo stato patrimoniale dall'alto verso il basso, quindi con un criterio di liquidità crescente delle poste in esso inserite, vediamo che il primo aggregato sono le immobilizzazioni, come di consueto, e queste immobilizzazioni sono articolate nelle classiche immobilizzazioni immateriali (quindi costo di impianto e di ampliamento, di ricerca e sviluppo, diritti di brevetto e di utilizzazione delle opere dell’ingegno, immobilizzazioni immateriali in corso e acconti, altre immobilizzazioni immateriali). Quindi noterete come questo meccanismo rincara nel complesso il classico meccanismo che voi già conoscete. Per quanto riguarda le immobilizzazioni materiali e in particolare i terreni abbiamo quelli che si chiamano i terreni disponibili e indisponibili e quindi quelli che possono essere destinati comunque a una loro alienazione oppure quelli la quale alienazione non è possibile da porre in essere, anche per quanto riguarda i fabbricati abbiamo quelli non strumentali e quelli strumentali. Ovviamente quelli non strumentali proprio perché non sono legati al processo produttivo in senso stretto acquisiscono anche in questo caso quel tratto di disponibilità che ne consente eventualmente l’alienazione qualora si ritenesse opportuno. Abbiamo ovviamente le altre articolazioni in impianti e macchinari, attrezzature sanitarie e scientifiche, questa ovviamente è una voce esplicita per quanto riguarda le Aziende Sanitarie e così via potete banalmente leggere le voci. Anche per il bilancio delle aziende sanitarie vigono gli stessi meccanismi che vengono utilizzati nel classico bilancio, quello delle imprese, disciplinato appunto nell'ambito societario e quindi come paradigma la società per azioni. Anche qui noterete che sostanzialmente sia per le immobilizzazioni, così come per tutte le altre voci del bilancio, queste voci hanno un contenuto tassonomico, quindi qualora quell'elemento patrimoniale non fosse presente non lo si può cancellare ma deve essere lasciato con l'importo corrispondente pari a zero quindi la forma tassonomica deve essere comunque mantenuta ed anzi vedremo che in alcuni casi ci sono specificazioni che possono essere ulteriormente indicate alla voce Altro. Quindi la voce residuale Altro può trovare ulteriore elemento di specifica proprio per asseverare e osservare il principio di veridicità e chiarezza che abbiamo esplicitato e spiegato l'ultima volta. Per quanto riguarda invece le immobilizzazioni finanziarie le analizzo insieme ai crediti perché abbiamo detto che il criterio fondamentale è quello della destinazione funzionale quindi non si va a vedere la natura del bene ma si va a vedere la sua destinazione e in particolare se la sua utilità viene attribuita e destinata ad essere fornita entro oppure oltre l'esercizio successivo a quello di riferimento.

indicazione per ciascuno dei crediti di quelli che scadono entro l'esercizio successivo e quelli che invece scadono oltre l'esercizio successivo. Quindi vedete che in questo caso c'è un recupero, in questo caso parliamo di immobilizzazioni, c’è una separata indicazione di tutti i crediti esigibili entro l'esercizio successivo quindi quelli che scadono entro l'esercizio successivo che andrebbero collocati nel nell'attivo circolante vengono comunque lasciati tra le immobilizzazioni finanziarie ma con separata indicazione nell'importo proprio perché ci dà indicazione che scade entro i 12 mesi quindi chi legge il bilancio dal punto di vista informativo coglie queste informazioni. In maniera simmetrica se prendiamo i crediti per esempio i crediti verso lo stato di parte corrente anche qui per questi crediti a prescindere dal fatto che in astratto possono per esempio scadere oltre l'esercizio successivo a quello di riferimento e quindi avere una durata che per loro destinazione dovrebbe essere collocata tra le immobilizzazioni, in questo caso devono essere comunque indicati e quindi collocati in attivo circolante. Anche qui per quanto riguarda i crediti c’è ovviamente in maniera simmetrica la stessa informazione cioè: con separata indicazione per ciascuna voce degli importi esigibili oltre l'esercizio successivo, quindi notate che in questo caso noi abbiamo l'indicazione del credito e quindi viene comunque collocato lì per la parte che è oltre l’esercizio, ovvero la cui esigibilità va oltre l'esercizio, in questo caso vengono indicati separatamente ma comunque lasciati in attivo circolante e quindi vedete la perfetta simmetria che c'è tra queste due situazioni, tra immobilizzazioni finanziarie e crediti quindi non si va a vedere la destinazione ma si va a vedere esclusivamente la loro natura. Quali sono gli aspetti che a questo punto devono essere ulteriormente analizzati per quanto riguarda la sezione dell'attivo. Per quanto riguarda la sezione dell'attivo ci sono alcune voci come: ‘Crediti verso regioni o provincia autonoma’ quindi alla macro voce B dell’attivo circolante, parte seconda (Crediti). Sono articolati come vedete in crediti verso lo Stato, crediti verso regione o provincia autonoma e all’interno abbiamo ad esempio i ‘crediti verso regione o provincia autonoma – patrimonio netto, quindi come articolazione siamo in macro voce B secondo (Crediti), 2 (‘Crediti verso regioni o provincia autonoma’), b (‘crediti verso regione o provincia autonoma – patrimonio netto). Per quanto riguarda i ‘ Crediti verso regione o provincia autonoma - patrimonio netto’ , qui andiamo a iscrivere quei crediti che la Regione ci fornisce proprio per il finanziamento degli investimenti quindi proprio la parte corrente. Questo credito , come vedremo, è molto importante perché ci rappresenta sostanzialmente la quota di finanziamento che la regione periodicamente (di solito annualmente se c'è la possibilità) eroga alle aziende per effettuare investimenti , quindi acquistare attrezzature o comunque beni che possono essere collocati in virtù della loro destinazione tra le immobilizzazioni. Questo è un aspetto importante perché come vedremo è collegato alla parte del passivo in particolare del patrimonio netto che analizzeremo tra poco. Quindi lo stato patrimoniale articolato in tutte le immobilizzazioni, l'attivo circolante nelle sue classiche articolazioni e abbiamo anche le Rimanenze : le rimanenze di beni sanitari e di beni anche non sanitari, acconti per l'acquisto di beni sanitari e acconti per l'acquisto di beni non sanitari. Quindi troviamo l'indicazione delle rimanenze in maniera molto più sintetica rispetto a quello che troviamo abitualmente nel bilancio delle imprese perché nel bilancio delle imprese troviamo indicazione delle varie tipologie di merce ovvero: prodotti finiti, materie prime,

prodotti in corso di lavorazione ecc. Qui invece abbiamo esclusivamente la classificazione in beni sanitari e non sanitari e sulla base di questo andiamo indicare l'entità delle rimanenze che devono essere poste in essere. Poi ripeto, abbiamo i crediti con tutte le sue articolazioni, quindi abbiamo quelli verso lo Stato, quelli verso la regione che a loro volta trovano una loro articolazione, poi verso i comuni, verso le Aziende Sanitarie pubbliche e quindi in particolare crediti verso le Aziende Sanitarie pubbliche della Regione e verso le Aziende Sanitarie pubbliche fuori dalla regione, crediti verso società partecipate, crediti verso l’erario e altri crediti. Anche qui come potete immaginare crediti verso le Aziende Sanitarie pubbliche della Regione e crediti verso le Aziende Sanitarie pubbliche fuori dalla regione è l'espressione dei crediti che si vantano nei confronti degli altri erogatori regionali ed extraregionali nei confronti dei quali Abbiamo effettuato delle prestazioni e quindi abbiamo generato per noi della mobilità passiva, in attesa di avere il riscontro corrispondente iscriviamo il credito che ne deriva ogni qualvolta ci vengono riconosciuti dalla regione perché comunque vengono sempre analizzati gli aspetti collegati ai flussi di mobilità. Poi abbiamo le Disponibilità Liquide articolate in: cassa, Istituto tesoreria, tesoreria unica, conto corrente postale che sono appunto le varie tipologie. In particolare per quanto riguarda l'istituto tesoriere è assimilabile al concetto di banca perché le aziende sanitarie di per sé stesso non hanno conti correnti o comunque elementi che noi consideriamo interni come potrebbe essere un'impresa che ha una banca, qui abbiamo istituti tesorieri perché è il luogo del tesoriere che poi di fatto viene esercitato da una banca perché tutte le transazioni passano ovviamente dalla tesoreria e quindi il tesoriere dell'ente è il soggetto che è preposto a regolare tutti i flussi in entrata e in uscita che riguardano l'amministrazione che gli conferisce questo mandato. L'istituto tesoriere è il soggetto che opera effettuando pagamenti o incassando riscossioni che competono all’ente per il quale svolge appunto attività di tesoreria. Poi ovviamente abbiamo ratei e risconti attivi che qui si articolano in ratei e risconti attivi separatamente cosa che non avviene in altre situazioni e poi abbiamo i conti d'ordine e quindi abbiamo analizzato la sezione dell'attivo. Per quanto riguarda la sezione del passivo dobbiamo analizzare la classica articolazione, quindi abbiamo il patrimonio, il fondo per rischi ed oneri, il trattamento di fine rapporto e i debiti. Per quanto riguarda il patrimonio netto è sicuramente la voce che si differenza maggiormente da quella che è l'articolazione di

l'entità che viene destinata ad effettuarne investimenti e quindi è importante perché ci qualifica anche qui alcuni aspetti che poi andremo invece ad analizzare in maniera molto specifica nel prosieguo della lezione. Poi abbiamo le Riserve da donazione e lasciti vincolati ad investimenti, Altre riserve, I contributi per ripiano perdite, eventuali Utili portati a nuovo, e l’utile o la perdita d’esercizio, quindi le altre voci che comunque sono già note e sulle quali non mi soffermo. Idem per quanto riguarda i fondi per rischi ed oneri per cui abbiamo i fondi per imposte, anche differite; i fondi per rischi, i fondi da distribuire, quota inutilizzata contributi di parte corrente vincolati. Per quanto riguarda la ‘Quota inutilizzata contributi di parte corrente vincolati’ si tratta di una quota che si ha in situazioni in cui potrebbero esserci dei contributi che ci vengono forniti con un determinato vincolo, quindi sono contributi di parte corrente che dovrebbero essere comunque utilizzati durante l'esercizio e questi contributi di parte corrente hanno un vincolo e quindi devono essere utilizzati per qualcosa o comunque viene ritenuto di non utilizzarli immediatamente e quindi vengono vincolati e a questo punto questa quota di parte corrente viene utilizzata come fondo spese e verrà quindi utilizzata in futuro nei successivi esercizi. Quindi in questo caso è come se trasferissimo la competenza dei contributi in parte corrente da un esercizio all'altro, in questo caso non sono destinati alle situazioni di investimenti perché in quel caso sennò utilizzerebbero la voce relativa ossia quella che abbiamo visto prima, invece in questo caso sono meccanismi di trasferimento da un esercizio a un altro di contributi che devono essere utilizzati in un altro esercizio o si ritiene che possano essere utilizzati in un altro esercizio. E poi abbiamo, altri fondi oneri. Poi il TFR, quindi anche qui tutte le considerazioni che già conosciamo, qui sia i premi di operosità, sia il TFR del personale dipendente e poi abbiamo tutti i debiti, noterete anche qui che c’è l’articolazione degli importi esigibili oltre l’esercizio, quindi come per i crediti c’è l’esplicita indicazione di quelli che sono esigibili entro l’esercizio o oltre l’esercizio, e in particolare, vi sottolineo in questo ambito, quello che riguarda i debiti verso le aziende sanitarie pubbliche della regione che lo trovate alla voce D)5)d) e poi i debiti aziende sanitarie

pubbliche della regione per versamenti a patrimonio netto. Noterete che anche in questo caso sono peculiari, perché i debiti verso aziende sanitarie pubbliche della regione per altre prestazioni, derivano da tutti i debiti che vengono fatti dalle altre parti della regione e, appunto, derivano dalle prestazioni che vengono poste in essere, e in particolare, vi sottolineo che potete notare, in maniera simmetrica a quanto abbiamo visto prima, i debiti per le aziende sanitarie pubbliche delle regioni per finanziamento sanitario aggiuntivo dei LEA (livelli essenziali di assistenza) e debiti verso aziende sanitarie pubbliche per finanziamento sanitario aggiuntivo corrente extra-LEA, queste sono tutte situazioni che riguardano i flussi che si possono venire a verificare tra le varie aziende sanitarie. Mentre per quanto riguarda la mobilità in senso stretto, viene ricapitolata la voce A. Quindi vedete che ci sono tutta una serie di elementi che tengono conto delle posizioni debitorie, delle situazioni che vengono a porsi in essere, sia tra il singolo ente e la regione, sia per il singolo ente e le altre aziende per i flussi che, tra queste, si vengono a generare. E quindi ci sono tutti meccanismi (perché vi ricordo che non si possono compensare, c’è il divieto di compensazione delle partite) che da un lato vengono scritti tutti i crediti e dall’altro tutti i debiti, anche se sono nei confronti del medesimo ente non è possibile effettuare la compensazione, vengono tenute separate. Trovate anche qui indicazioni di quella che è la scrittura. Quindi per quanto riguarda lo stato patrimoniale andremo a vedere poi nello specifico le singole voci che abbiamo fatto, la carrellata complessiva. È ovvio che, anche qui in maniera simmetrica a precedentemente, abbiamo visto tutti i debiti in questione. Adesso l’ultima parte, abbiamo ratei e risconti. Quindi per quanto riguarda lo stato patrimoniale, l’abbiamo esaminato, adesso andiamo a vedere lo schema di conto economico. Per quanto riguarda lo schema di conto economico, noi abbiamo sostanzialmente, il valore della produzione, quindi abbiamo anche in questo caso una situazione che possiamo ritenere analoga a quella che abbiamo già visto in merito a conto economico delle imprese. In particolare per quanto attiene la struttura del conto economico abbiamo una struttura scalare, nella quale si parte dal valore della produzione poi si detrae progressivamente tutti i costi della produzione e gli altri elementi che caratterizzano la gestione aziendale, quindi i proventi e oneri finanziari, le rettifiche di valore di attività finanziarie, i proventi e oneri straordinari, e ovviamente le imposte su ritenute di esercizio, le contribuzioni IRAP e IRES e infine perviene all’utile dell’esercizio. Comunque poi andremo ad analizzarle un po' alla volta. Vediamo qui com’è l’articolazione del valore della produzione. Anche in questo caso abbiamo come prima voce i contributi in conto esercizio, questa è la voce principale di ricavo, quindi vi rammento che noi abbiamo: la regione che ottiene il finanziamento, e quindi che ottiene la sua quota del fondo sanitario nazionale che a quel punto diventa il fondo sanitario regionale, vi può

prestazioni sanitarie e sociosanitarie intramoenia. Le prestazioni intramoenia sono quelle che vengono erogate dai professionisti, dai medici, però in regime privatistico, cioè un medico è comunque un dipendente pubblico ma può svolgere comunque la sua attività dietro accordo con l’azienda, quella che si chiama appunto intramoenia o attività extra intramoenia, e questo tipo di attività deriva dal fatto che il professionista non riceve direttamente l’emolumento da parte del beneficiario, cioè non paga il paziente direttamente, quindi il paziente paga comunque all’azienda, sarà l’azienda poi che attribuirà il corrispettivo al suo dipendente per le attività che ha erogato in regime privatistico e a fronte di questo tratterrà una parte che ovviamente, il medico si sarà avvalso, per esempio, delle strutture dell’azienda in alcuni casi si avvale anche di alcune attrezzature sanitarie, per esempio, chi fa un ecografia e così via, ecco che a quel punto la contribuzione che viene trattenuta è più elevata perché all’ufficio e all’ambulatorio dove viene effettuata la prestazione, ci sono anche tutti i costi collegati all’utilizzo delle attrezzature, quindi anche in questo caso ciò che trattiene l’azienda sarà più rilevanti. Però, ecco, i ricavi, le prestazioni intramoenia che riguardano le aziende, ovviamente per la quota di loro competenza, vengono iscritte a queste voci. Poi abbiamo i concorsi, recuperi e rimborsi , che sono tutte quelle situazioni di rimborso che ottiene, di recupero, che durante l’anno potrebbero originarsi all’interno dell’azienda, questa voce non va confusa con la successiva che è la compartecipazione alla spesa per prestazioni sanitarie (ticket), ecco la parte di ticket confluisce in questa specifica voce, invece quando, faccio un esempio, ci sono degli storni che vengono fatti, vengono fatti dei recuperi, ci sono per esempio dei concorsi e di conseguenza, ci sono persone che pagano una piccola quota, ecco tutto questo finisce nella voce concorsi recuperi e rimborsi mentre la parte di ticket va nella voce 6). Quindi vedete abbiamo tutti questi elementi di contribuzione che dobbiamo prendere in considerazione. Poi abbiamo al voce 7) anch’essa è particolare e la studieremo in maniera specifica e non così come carrellata. Poi abbiamo incrementi delle immobilizzazioni per lavori interni , e altri ricavi e proventi. Quindi si chiude tutto l’ambito della produzione, quindi tutti i valori positivi di reddito. Abbiamo poi i costi della produzione che si dividono in 1) acquisto di beni, quindi acquisto di beni sanitari e beni non sanitari, questo ovviamente fa riferimento agli elementi sanitari e non sanitari acquistati e infatti abbiamo già visto le rimanenze in cui anche lì c’erano beni sanitari e non sanitari, perché in questo caso quelli acquistati e poi non sono stati utilizzati e vanno appunto in rimanenza e vengono indicati in stato patrimoniale, vedremo poi che la parte di variazione arriverà nella parte successiva. Dopo gli acquisti di beni, abbiamo l’acquisto di servizi sanitari e quindi tutta l’articolazione di cui al punto 2), acquisti di servizi sanitari medicina di base, farmaceutica, per assistenza specialistica ambulatoriale, riabilitativa, integrativa, protesica, ospedaliera quindi vedete qui tutti gli acquisti che vengono fatti, per esempio, per tutti i flussi di mobilità passiva, quindi sono servizi, mobilità attiva ovviamente nel valore della produzione, per quanto riguarda i costi invece li abbiamo qua, per esempio quando parliamo di acquisti per servizi sanitari – medicina di base, facciamo riferimento al costo dei medici di medicina generale. Quindi vedete che abbiamo tutta l’articolazione, sono servizi di

cui si avvale l’Asl, poi ovviamente tutti i servizi non sanitari e quindi le consulenze, le collaborazioni ecc. che non hanno ad oggetto contenuti di tipo non sanitario e poi la formazione. Poi abbiamo come altro elemento manutenzione e riparazione, godimenti di beni di terzi, costi del personale. Per quanto riguarda costi del personale è giusto fare una carrellata veloce ma da prendere in considerazione, qui abbiamo sostanzialmente, 5 categorie di costo del personale, mentre nel bilancio che conoscete il personale è un’unica voce, qui abbiamo una sotto articolazione perché abbiamo: personale dirigente medico, personale dirigente del ruolo sanitario non medico, personale del comparto ruolo sanitario, personale dirigente altri ruoli, personale comparto altri ruoli. Quindi qui dobbiamo fare una precisazione, quando parliamo di comparto facciamo riferimento al personale non dirigente e non medico, perché il personale medico, i medici per capirci, nel momento in cui entrano nella pubblica amministrazione quindi entrano a far parte del servizio sanitario nazionale entrano immediatamente con lo status di dirigente. Quindi tutti i medici sono dirigenti, poi chi ovviamente permane e assume responsabilità crescenti diventerà direttore di unità semplice, unità complessa, di dipartimento e così via, però lo status di dirigente ce l’ha dal momento in cui entra, quindi tutta la componente medica non fa parte del comparto sanitario perché ha un contratto di dirigenza immediatamente. Ovviamente ci possono essere, per esempio, anche personale dirigente del ruolo sanitario non medico e qui facciamo riferimento, ad esempio, a colore che possono aver fatto la laurea di primo livello, poi la laurea di secondo livello in scienza infermieristica, e a quel punto possono accedere anche alle carriere dirigenziali e di conseguenza vengono incardinati in questa parte. Poi abbiamo il personale del comparto del ruolo sanitario, quindi tutti coloro che fanno parte del comparto e sono nel ruolo sanitario, e quindi sono, per capirci, infermieri. Poi il personale dirigente di altri ruoli, quindi quelli che non derivano da quelli precedentemente enunciati. Poi il personale del comparto altri ruoli, per esempio qui potrebbe esserci il dirigente del bilancio, il dirigente dell’ufficio gare, quindi sono tutti dirigenti che hanno quello status ma non hanno lo status di medico, quindi sono dirigenti ma non medici. Poi abbiamo gli oneri diversi di gestione , gli ammortamenti , anche qui divisi in materiali dei fabbricati tenuti separati e quelli materiali. Poi svalutazioni , variazione delle rimanenze , eccole qua, variazione delle rimanenze sanitarie, variazione delle rimanenze non sanitarie e quindi tutto questo in maniera a quello che abbiamo già visto, già noto, quindi le variazioni vengono iscritte in questa sezione. Poi abbiamogli accantonamenti ed ecco quello che vi dicevo in precedenza, accantonamenti per quote inutilizzati di contributi vincolati. Quindi quando abbiamo dei contributi vincolati si effettua l’accantonamento, che va iscritto ovviamente tra i costi dell’anno, si storna dalla parte di finanziamento corrente e quindi di contributo corrente per essere più preciso, questa parte che è vincolata viene portata ad un apposito fondo spese, di cui vi ho già dato menzione

collaudo, sono tutti valori che vanno inseriti nel valore da ammortizzare. La vita utile invece entro il quale si protrarrà la vita del bene (faccio presente la vita utile come criterio di ripartizione) mentre i principi del codice civile ci forniscono delle indicazioni generiche che ci riportano all’individuazione della vita utile come elemento tipico della competenza che viene attribuita agli amministratori, di conseguenza sono loro che stabiliscono la durata del bene sulla base dello sfruttamento, quindi sul valore recuperabile che presumono di poter ottenere da quel bene, per quanto riguarda le aziende sanitarie, la vita utile e quindi il criterio di ripartizione sia se le quote sono costanti oppure no, viene già determinato dalla normativa stessa, perché nell’allegato alla legge 118/2011 riporta già in maniera precisa le aliquote da utilizzare nelle varie categorie di bene. Quindi fornendo l’aliquota ha già fornito la vita utile e quindi il bene e al contempo ha già stabilito il criterio di ripartizione quindi è ammissibile solo l’ammortamento in quote costanti. Questo per quanto riguarda l’aspetto tecnico di configurazione dell’ammortamento che io vado in maniera molto rapida. Anche per quanto riguarda le aziende sanitarie è previsto quello che si chiama ammortamento integrale , e vorrei appunto che non facciate confusione. Quando parliamo di ammortamento integrale c’è una fattispecie che già è nota che riguarda quelli di modesto valore, cioè quando i cespiti hanno un valore inferiore a 516,46€ devono essere appunto ammortizzati integralmente. Questo vuol dire che tutto il loro costo di acquisto incide sul primo esercizio. Molto invece più importante, l’aspetto che andremo a vedere in maniera molto più dettagliata ma ve lo anticipo solo, è quello che riguarda la situazione in cui, a prescindere dal valore dei cespiti, qualora si sia proceduto ad acquistare un cespite, avvalendosi della contribuzione di parte corrente. Vi ricordo che abbiamo una contribuzione in conto capitale o per investimento e poi abbiamo una contribuzione di parte corrente. La contribuzione che le regioni forniscono alle aziende di parte corrente, come dice il nome stesso, devono essere contributi, quindi devono essere sostanzialmente risorse che devono essere destinate alla copertura di costi che hanno la caratteristica di essere ogni anno correnti perché si ripetono e vanno appunto sul costo del personale e tutti quelli che conosciamo benissimo. Allora tutti questi costi che hanno natura ricorrente dovranno essere coperti con entrate e quindi con ricavi di natura ricorrente, quindi quando abbiamo queste entrate commisurano i ricavi e questi ricavi sono di parte ricorrente perché dovrebbero sopperire in maniera coordinata e appunto correlata, a tutti i costi di natura corrente che si originano durante l’esercizio. Se una parte di queste risorse vengono utilizzate per l’acquisto di un cespite, a questo punto dobbiamo comunque effettuarne l’imputazione integralmente all’esercizio, come se non potessimo applicare l’ammortamento, questo richiede un tecnicismo specifico che andremo ad analizzare in maniera puntuale nel proseguo delle lezioni ma ad oggi mi fermo qui. Quindi abbiamo visto l’ammortamento perché nella prossima lezione andremo ad analizzare, visto che abbiamo visto in maniera molto specifica quella che è la sterilizzazione contabile dell’ammortamento e quindi perché mi sono legato a questo elemento. Quindi andremo a vedere che caratteristiche ha.