Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Programmazione e controllo (simulazioni d'esame)

Tipologia: Prove d'esame

1 / 7

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

PROGRAMMAZIONE E CONTROLLO Docente: Prof. Enrico Bracci

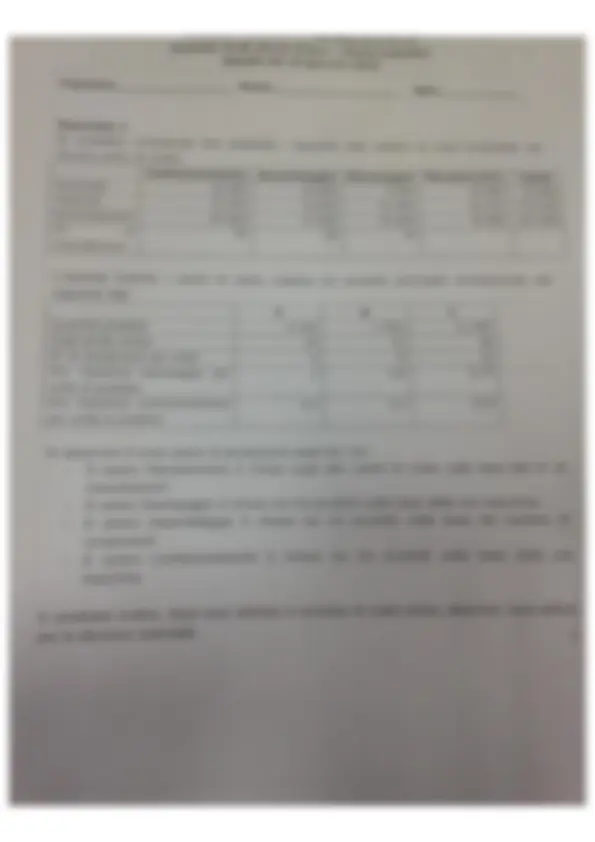

Esercizio 1

Si consideri un’azienda che presenta i seguenti dati relativi ai costi localizzati nei diversi centri di costo:

Confezionamento Assemblaggio Stampaggio Manutenzione Totale

Personale 15.000 25.000 5.000 30.000 75.

Materiali 35.000 12.000 45.000 8 2.500 17 4.

Ammortamenti 65.000 17.500 35.000 10. 000 127. 500

N° di manutenzioni

55 30 35

L’azienda tramite i centri di costo realizza tre prodotti principali caratterizzati dai seguenti dati

A B C

Quantità prodotte 5.5 00 7.5 00 11.

Costi diretti unitari 24 32 28

N° di componenti per unità 6 8 14

Ore macchina stampaggio per unità di prodotto

1 0,8 0,

Ore macchina confezionamento per unità di prodotto

0,2 0,3 0,

Si determini il costo pieno di produzione sapendo che:

Si ipotizzi un’azienda multiprodotto con la seguente struttura economica:

Prodotto X Prodotto Y Prodotto Z Totale

Azienda

Quantità di vendita prevista

Costo Variabile Unitario

Costi fissi diretti € 80.000 € 120.000 € 100.000 € 300.

Costi Fissi indiretti €95.

Prezzo di Vendita Unitario