Il Controllo di Gestione

Il Controllo di Gestione

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

riassunto punti principali del capitolo

Tipologia: Sintesi del corso

1 / 58

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

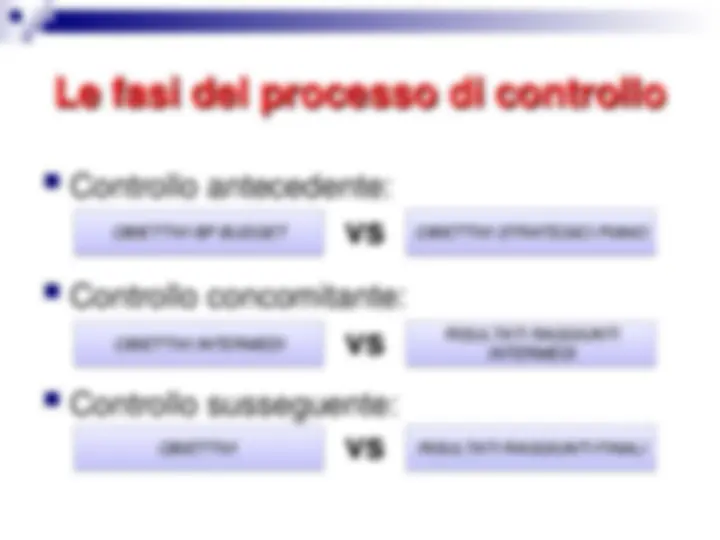

Pianificazione

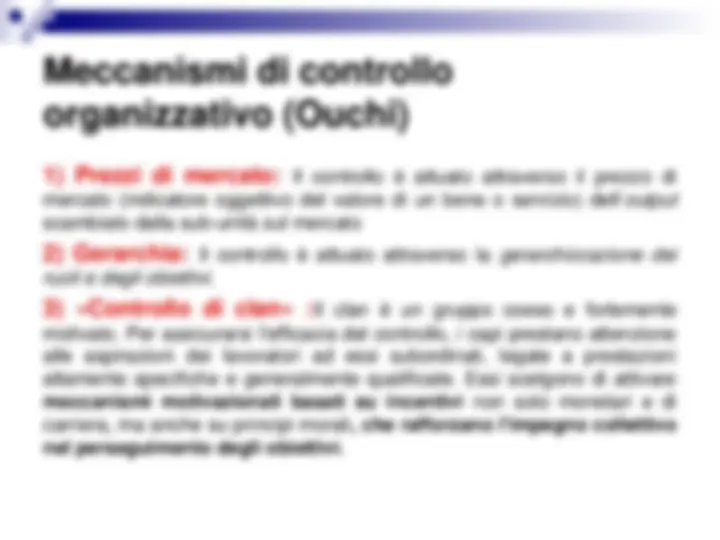

È il meccanismo operativo che chiude e riavvia il ciclo di Pianificazione, Programmazione e Controllo.

NATURANATURA MONO MONO DIMENSIONALEDIMENSIONALE (economica)(economica)

NATURA NATURA MONO MONO DIMENSIONALEDIMENSIONALE (economica)(economica)

Efficacia ed Efficienza: un richiamo Efficacia ed Efficienza: un richiamo

Capacità di raggiungere gli obiettivi (output) + rispetto della qualità + rispetto dei tempi prestabiliti

Capacità di minimizzare il consumo di risorse a parità di output / Capacità di massimizzazione dell’output a parità di risorse impiegate

NATURANATURA MULTI MULTI DIMENSIONALEDIMENSIONALE (fisica, qualitativa e temporale) (fisica, qualitativa e temporale)

NATURANATURA MULTI MULTI DIMENSIONALEDIMENSIONALE (fisica, qualitativa e temporale) (fisica, qualitativa e temporale)

(^) I concetti di efficacia ed efficienza sono relativi : la sussistenza delle due condizioni può essere valutata solo in relazione ad uno o più obiettivi strategici preventivamente individuati. (^) Il giudizio sull’efficacia ed efficienza non va formulato solo in fase di verifica, ossia una volta che i processi sono terminati ( ex-post ), ma anche in sede di definizione degli obiettivi ( ex- ante ). Giudizio ex-ante : gli obiettivi definiti sono coerenti rispetto alla strategia aziendale? Giudizio ex-post : i risultati sono stati raggiunti (nel rispetto della qualità e delle tempistiche prestabilite)? È stato minimizzato il consumo di risorse?

Efficacia ed efficienza: Efficacia ed efficienza:

considerazioni considerazioni

Le funzioni di Indirizzo eLe funzioni di Indirizzo e

Valutazione Valutazione

Managers di Linea

Altri soggetti decisori

Esecutori delle singole operazioni aziendali

Funzione di Indirizzo ( Top Down )

Funzione di Valutazione ( Top Down )

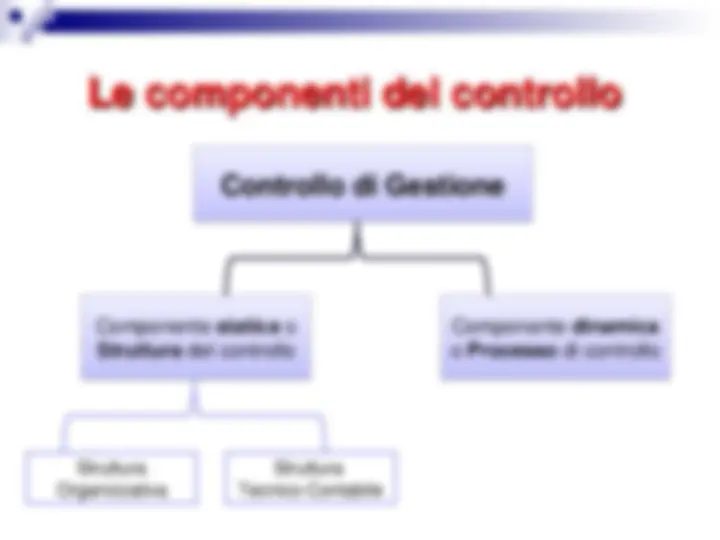

Controllo di GestioneControllo di GestioneControllo di GestioneControllo di Gestione

Componente statica o Struttura del controllo

Componente statica o Struttura del controllo

Componente dinamica o Processo di controllo

Componente dinamica o Processo di controllo

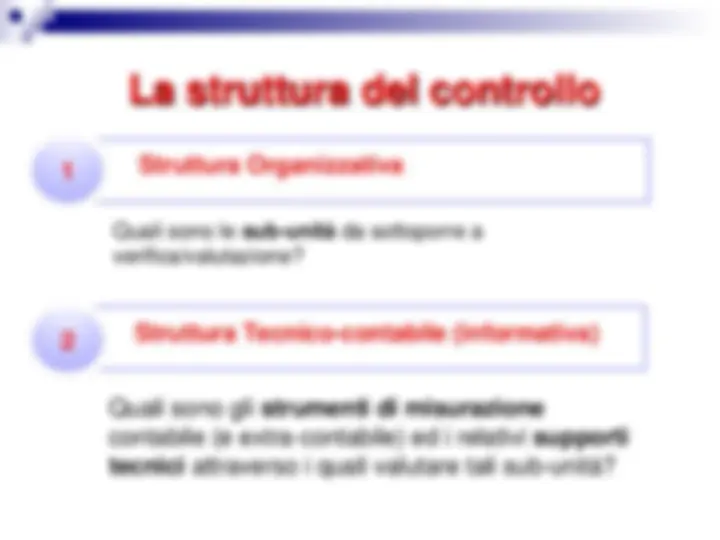

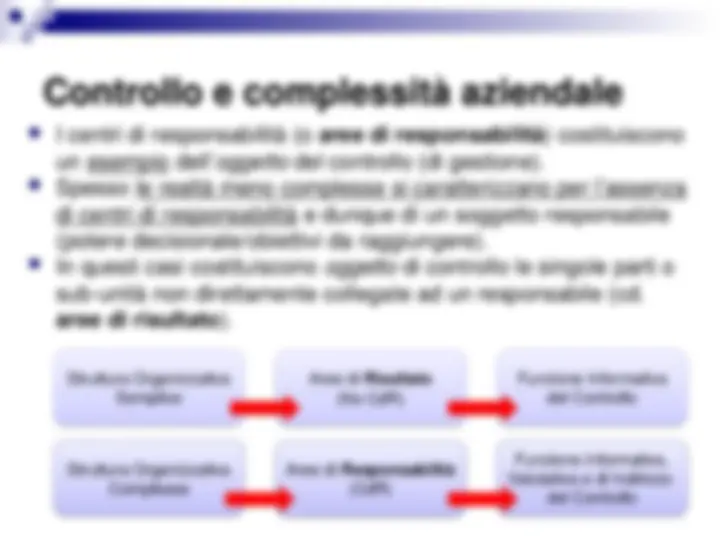

Struttura Organizzativa

Struttura Tecnico-Contabile

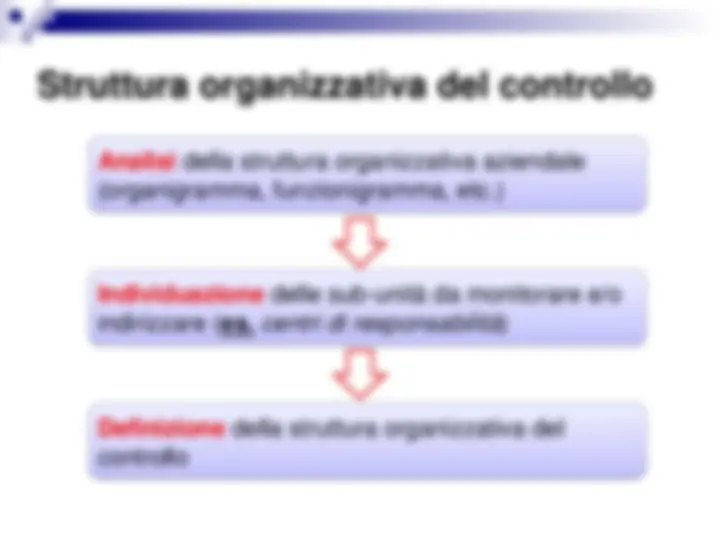

Struttura organizzativa del controlloStruttura organizzativa del controllo

Una sub-unità può essere configurata come CdR, se al titolare del centro è:

Cos’è un Centro di Responsabilità? Cos’è un Centro di Responsabilità?

«… sub-unità con a capo un soggetto dotato di potere decisionale e a cui risulta assegnato un obiettivo , che discende dal generale obiettivo perseguito dall’azienda e si presenta perfettamente coerente con le decisioni che possono essere assunte da quel soggetto»

«… sub-unità con a capo un soggetto dotato di potere decisionale e a cui risulta assegnato un obiettivo , che discende dal generale obiettivo perseguito dall’azienda e si presenta perfettamente coerente con le decisioni che possono essere assunte da quel soggetto»

Esempio (2): modello per processiEsempio (2): modello per processi

Process Owner Supporto Tecnico

Process Owner Fornitura, Ricambi e Logistica

Team Fornitura, ricambi e logistica

Process Owner Assistenza e sviluppo

Team Assistenza sviluppo

General Manager

Team Supporto Tecnico

Processo 1

Processo 2

Processo 3

CdR

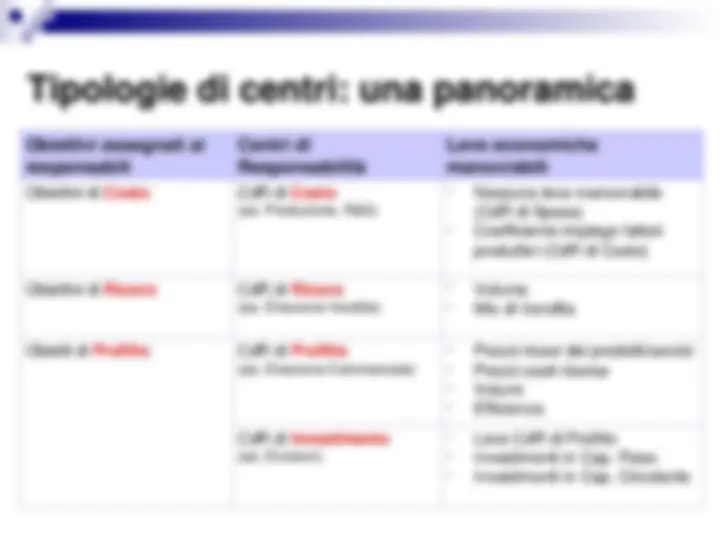

Tipologie di centri: una panoramicaTipologie di centri: una panoramica

Obiettivi assegnati ai responsabili

Centri di Responsabilità

Leve economiche manovrabili Obiettivi di Costo CdR di (es. Produzione, R&S) Costo^ -^ Nessuna leva manovrabile

Obiettivi di Ricavo CdR di (es. Direzione Vendite) Ricavo^ - -^ Volume Mix di Vendita

Obietti di Profitto CdR di (es. Direzione Commerciale) Profitto^ - -^ Prezzi-ricavi dei prodotti/servizi

«La struttura tecnico contabile ( o informativa ) del CdG è costituita dall’ insieme organizzato degli strumenti informativi che consentono la raccolta, l'analisi e la diffusione delle informazioni per lo svolgimento del processo di controllo di gestione.»

«La struttura tecnico contabile ( o informativa ) del CdG è costituita dall’ insieme organizzato degli strumenti informativi che consentono la raccolta, l'analisi e la diffusione delle informazioni per lo svolgimento del processo di controllo di gestione.»

Qual è l’utilità di questi strumenti?

Ex-ante «a preventivo»

Gli strumenti fungono da supporto per la stima degli obiettivi quantitativo-monetari da assegnare alle singole sub-unità sottoposte ad indirizzo e monitoraggio.

Ex-post «a consuntivo»

Gli strumenti fungono da supporto per l’accertamento dei risultati imputabili alle singole sub-unità.

(^) Budget : è un programma di gestione aziendale , tradotto in termini economico-finanziari, che guida e responsabilizza i manager verso obiettivi di «breve periodo», definiti nell’ambito di un piano strategico. è basato su grandezze stimate.

(^) Report : è un documento che comprende una serie di dati , opportunamente raccolti, selezionati e presentati a diversi soggetti (direzione, responsabili,ecc.), per finalità informative o per finalità di controllo strategico. è basato su grandezze consuntive.

Esempi di strumenti informativi (1) Esempi di strumenti informativi (1)

RisorseVolumi^ Prezzi Risorse

Costi (stimati)

La fase di preventivazione: i costi La fase di preventivazione: i costi

Quali step seguire per la determinazione delle stime di costo? 1)Identificare tutte le singole attività svolte dalle subunità 2)Individuare il volume di tali attività rispetto alla produzione programmata 3)Individuare le risorse necessarie (di cui si dispone del prezzo di mercato) per la realizzazione del volume delle attività identificato

La fase di preventivazione: i costi La fase di preventivazione: i costi

(^) Facilita la conoscenza per il management delle cause dei costi. In tal modo sarà più agevole per lo stesso giudicare le modalità di svolgimento di ciascuna attività e procedere all’annullamento o ridimensionamento dell’attività (in caso di giudizio negativo); (^) Permette di sganciare le stime di costo dalla tecnica incrementale (incremento dei valori degli anni passati); (^) Facilita la quantificazione dei «costi discrezionali» (costi legati ad attività non parametrabili sui volumi di produzione).